本文来自:华创食饮 作者:欧阳予、沈昊、董广阳

事件:2月阿里线上电商数据披露,我们重点对白酒、乳制品、调味品、保健食品、休闲食品及奶粉等子板块线上销售情况进行分析。值得注意的是,2022年春节时间为1月底,相较去年有所提前,销售受春节错位影响,因此我们结合1月和2月数据合并分析以平滑春节错位现象;从1-2月线上销售情况来看,除乳制品与保健食品外,多数子行业线上销售小幅下滑。但需要指出,阿里数据仅代表部分品类线上销售情况,对于白酒等线下销售为主的板块代表性较差,且其它线上平台分流亦会对准确度产生影响,故阿里系线上数据仅供参考。

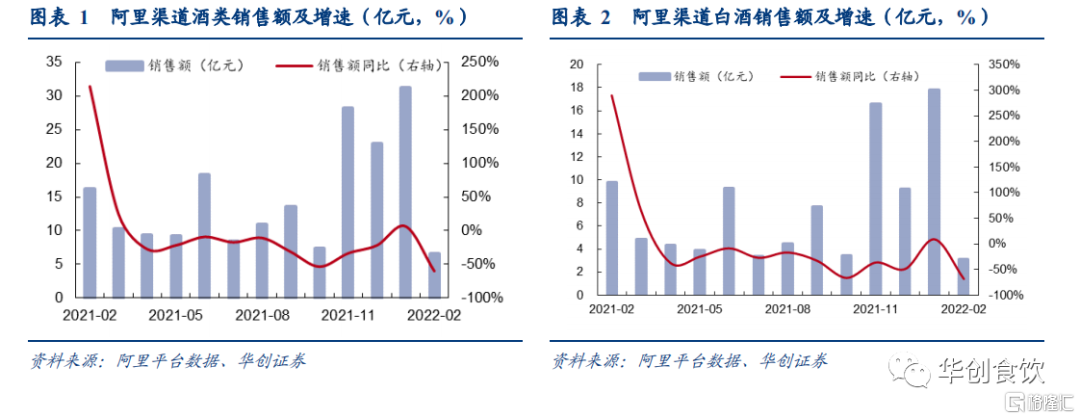

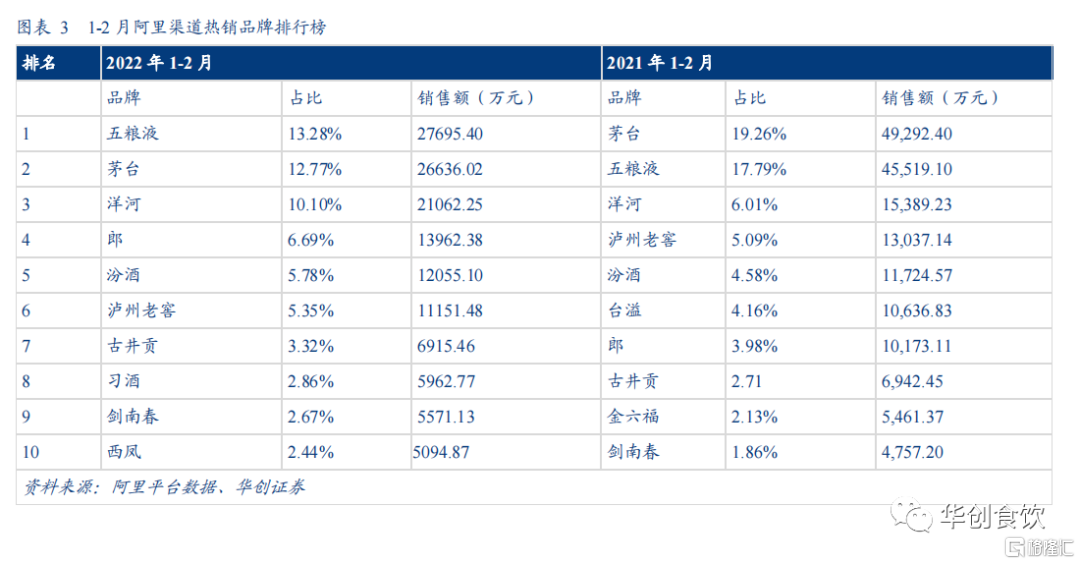

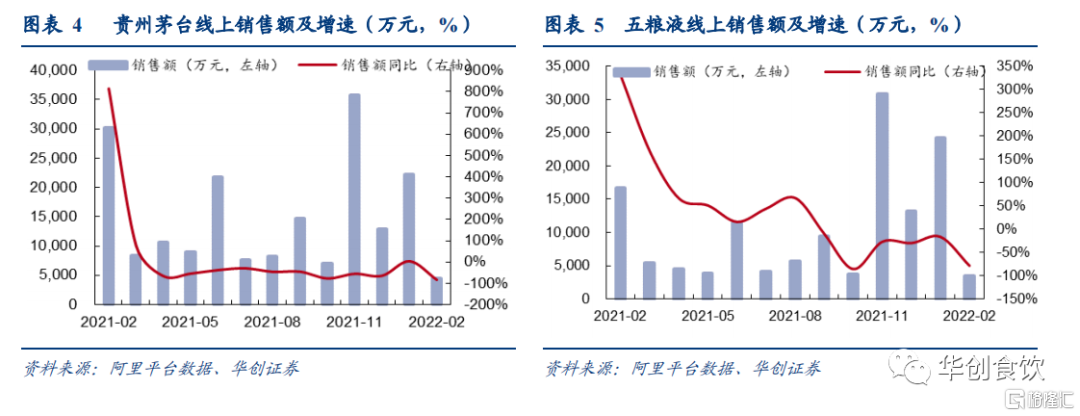

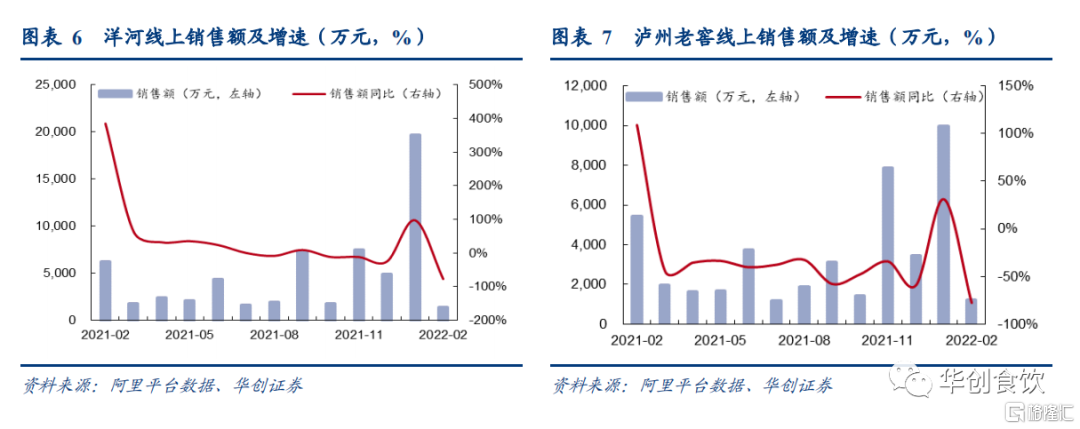

白酒:春节错位,销售额小幅下滑。1-2月酒类线上销售额37.73亿元,同降15.75%,销售量1672.52万件,同降11.70%,均价225.62元/件,同降4.59%。白酒1-2月线上销售额20.86亿元,同降18.50%,销售量428.88万件,同降12.85%,均价486.28元/件,同降6.49%。考虑其他线上平台分流,叠加春节错位影响,1-2月阿里线上酒类、白酒子板块同比小幅下滑。从销售额排名来看,1-2月五粮液、茅台、洋河占据前三。分品牌看,1-2月茅台销售额同降48.79%,五粮液销售额同降39.91%,泸州老窖销售额同降14.32%,洋河销售额同增29.97%,汾酒销售额同增2.37%。

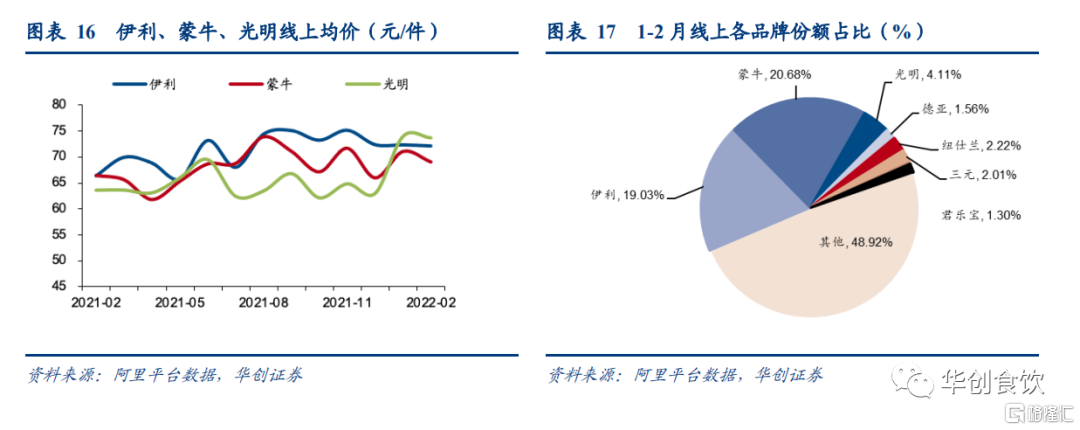

乳制品:均价普遍提升,白奶高增延续。1-2月液奶行业线上销售额为16.81亿元,同增4.90%,销售量2580.30万件,同降4.51%,平均产品价格65.14元/件,同增9.86%。分子品类来看,1-2月白奶销售额为10.57亿元,同增32.60%,均价76.20元/件,同增6.92%。分品牌看,伊利销售额为3.20亿元,同增21.23%,线上份额为19.03%,同比提升2.56pcts;蒙牛销售额为3.48亿元,同增48.96%,线上份额为20.68%,同比提升6.12pcts。

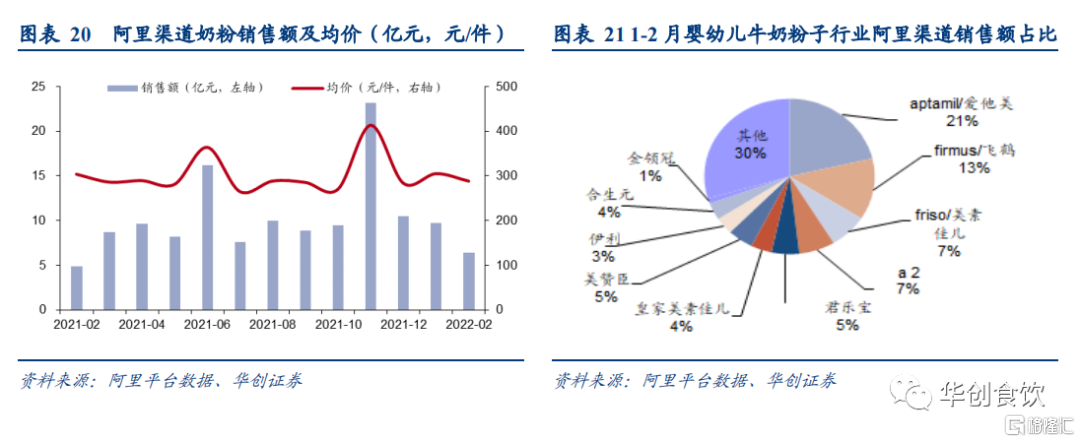

奶粉:线上销售小幅下滑,美素佳儿表现亮眼。1-2月阿里渠道婴幼儿牛奶粉子行业销售额16.10亿元,同降6.21%,销售量538.78万件,同降5.82%,均价298.78元/件,同降0.42%。单2月阿里渠道婴幼儿牛奶粉子行业销售额6.42亿元,同增31.24%,销售量222.19万件,同增38.23%,均价289.03元/件,同降5.06%。分品牌来看,1月爱他美、飞鹤、a2销售额位居前3名,分别占比20.56%、12.37%、7.13%;2月爱他美、飞鹤、美素佳儿销售额位居前3名,分别占比22.32%、13.48%、7.67%。

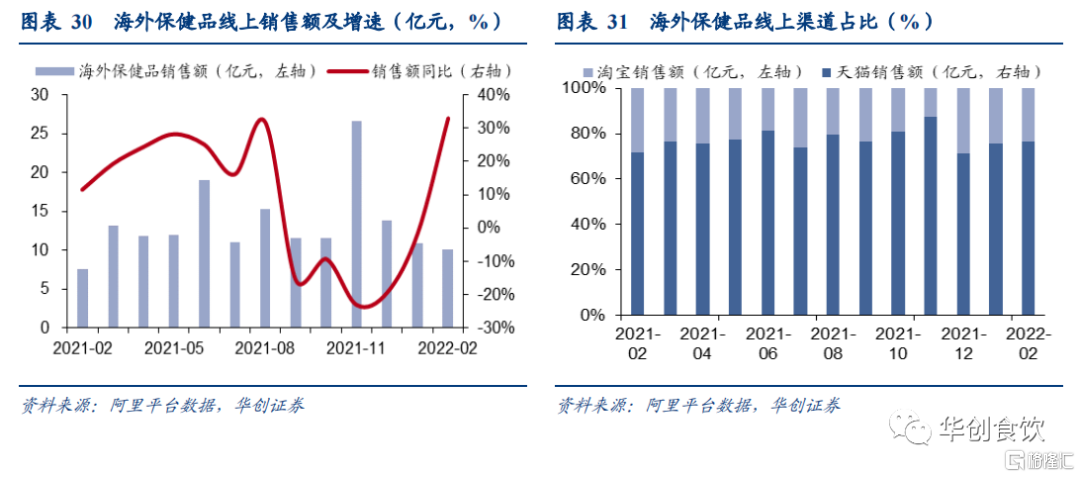

保健食品:2月增速回升,品牌店占比提升。1-2月阿里渠道保健品销售额41.38亿元,同降1.60%,销售均价150.25元,同降2.77%。2月销售额19.71亿元,同增18.13%,销售均价146.44元,同降3.59%,销量1345.72万件,同增22.53%,保健食品销量回升。海外保健品(包括丽人海外膳补、海外保健机能食品、海外运动纤体食品等)1-2月销售额20.93亿元,同增12.44%,单2月销售额10.03亿元,同比增长33.02%。分渠道看,1-2月天猫渠道销售额达15.93亿元,同增21.32%;淘宝渠道实现销售额5.00亿元,同降8.21%;天猫渠道销售占比76.10%,同增5.43pcts,品牌店占比提升。

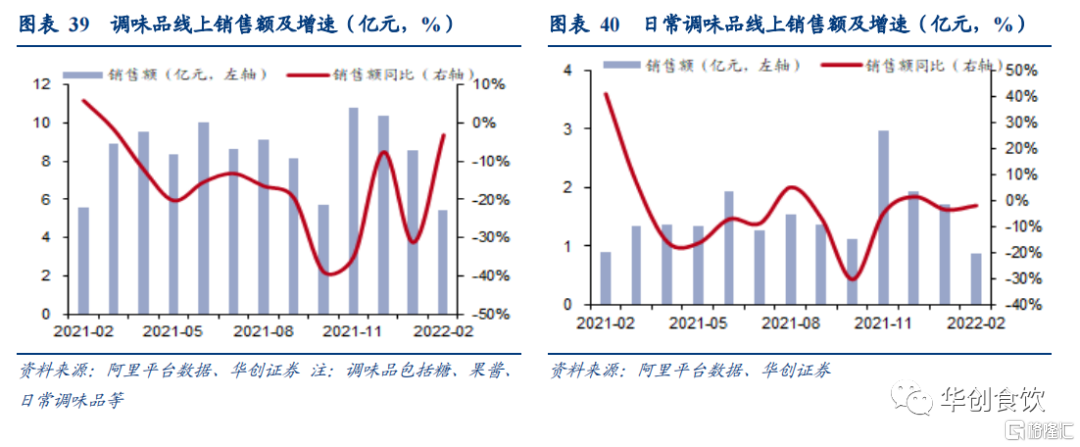

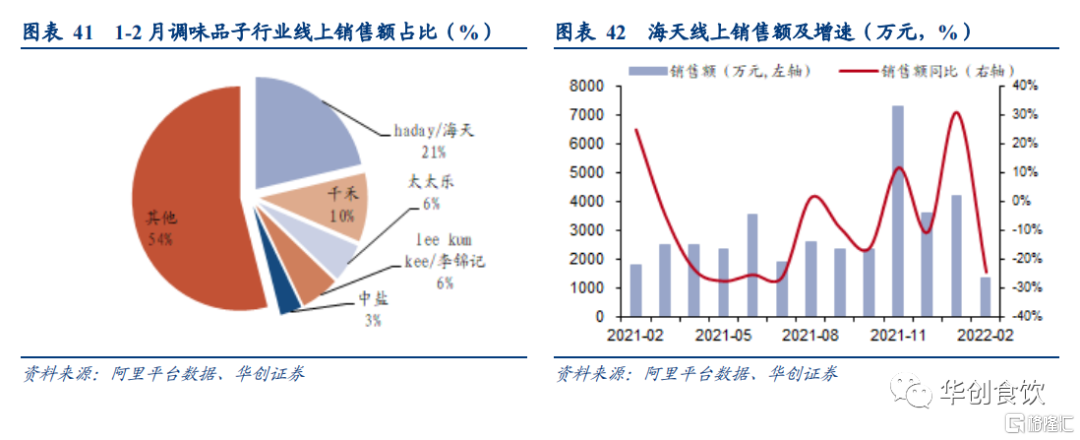

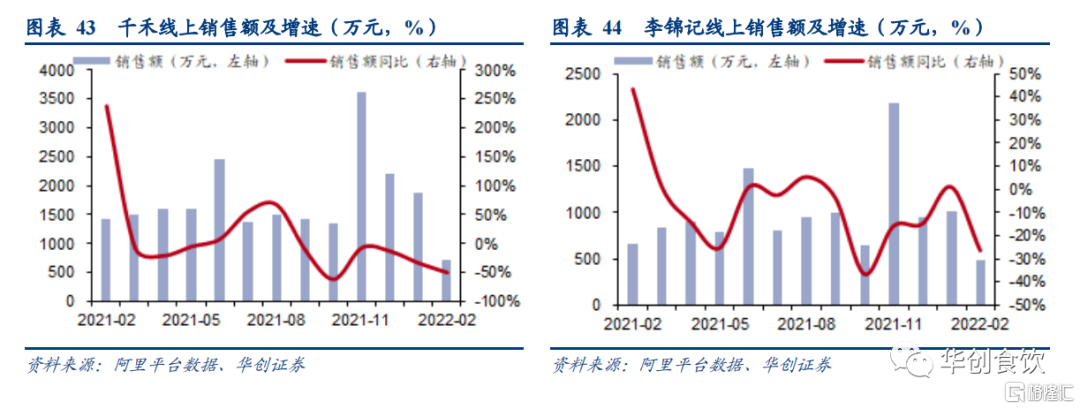

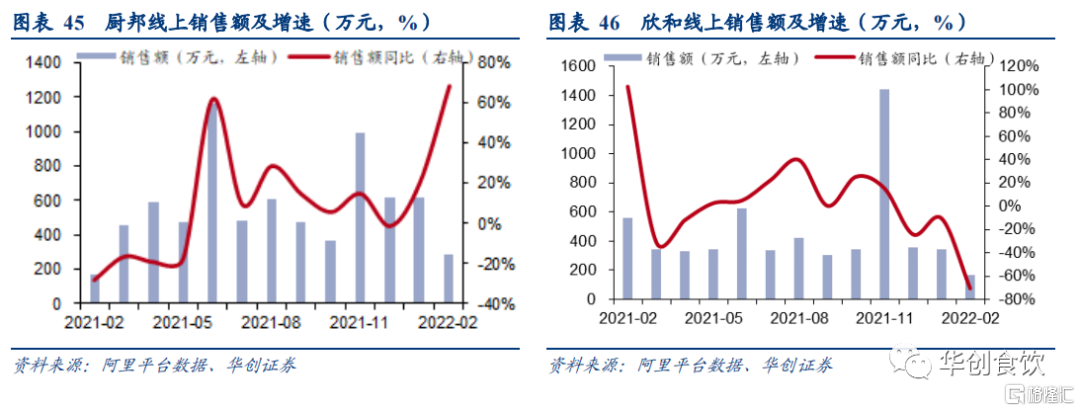

调味品:销售额小幅下滑,头部企业表现分化。1-2月份阿里渠道日常调味品子行业销售额为2.60亿元,同降2.98%,销售量1030.07万件,同增4.76%。分品牌来看,海天、千禾、李锦记销售额位居前3名,分别占比21.41%、9.91%、5.76%。从主要调味品牌来看,海天销售额为5555.70万元,同增10.72%;千禾销售额为2571.00万元,同降40.09%;李锦记销售额为1495.83万元,同降9.68%;厨邦销售额为899.60万元,同增32.61%;欣和销售额为508.07万元,同降46.09%。复调方面,海底捞销售额为2816.32万元,同降54.11%;好人家销售额为1257.36万元,同降52.14%。

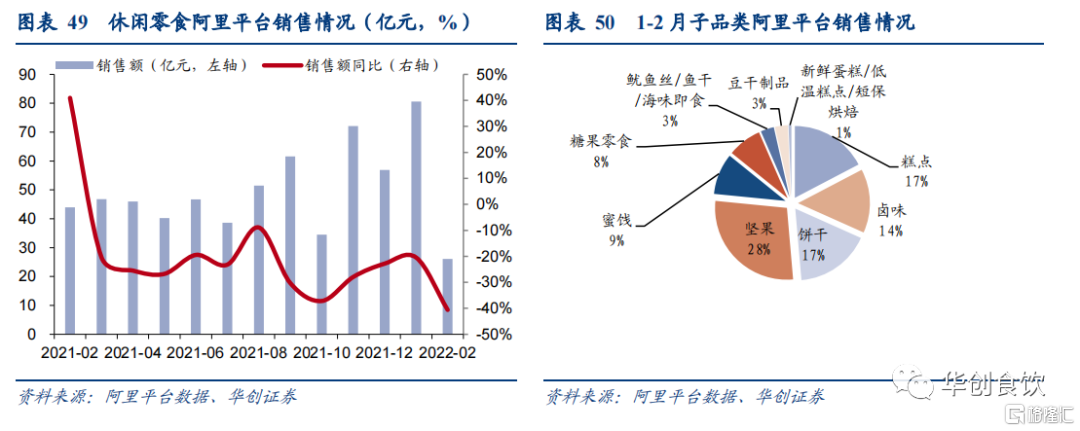

休闲食品:量价同比齐降,线上集中度同比略增。1-2月阿里系休闲食品线上销售额106.74亿元,同降26.57%;销量为3.54亿件,同降15.07%;均价30.18元,同降13.54%。单2月线上销售额26.13亿元,同降40.60%;销量为1.06亿件,同降16.94%;均价24.57元,同降28.48%,主要系年节提前导致1-2月需求同比疲软。分子行业看,1-2月坚果类销售额27.95亿元,位居行业第一;糕点类销售额17.33亿元,位居行业第二;饼干销售额16.95亿元,位居行业第三。单2月糕点类销售额5.69亿元,同降21.05%,位居行业第一,销售量2284.80万件,同降3.71%,均价为24.91元/件,同降18.01%;卤味销售额4.32亿元,同降32.36 %,位居行业第二;饼干类销售额4.18亿元,同降32.98%,位居行业第三。

风险提示:阿里数据代表性欠佳,食品安全风险,宏观经济下滑。

正文

一

白酒:春节错位,销售额小幅下滑

春节错位,销售额小幅下滑。根据阿里平台数据,1-2月酒类线上销售额37.73亿元,同降15.75%,销售量1672.52万件,同降11.70%,均价225.62元/件,同降4.59%。白酒1-2月线上销售额20.86亿元,同降18.50%,销售量428.88万件,同降12.85%,均价486.28元/件,同降6.49%。考虑其他线上平台分流,叠加春节错位影响,1-2月阿里线上酒类、白酒子板块同比小幅下滑。从销售额排名来看,1-2月五粮液、茅台、洋河占据前三。分品牌看,1-2月茅台销售额同降48.79%,五粮液销售额同降39.91%,泸州老窖销售额同降14.32%,洋河销售额同增29.97%,汾酒销售额同增2.37%。

头部下滑较大,洋河、汾酒表现亮眼。今年1-2月,茅、五、泸在高基数压力下销售额同比有所下滑;洋河、汾酒保持较好增长趋势。量价拆分来看,头部酒企销量下滑,带动销售额跌幅较大。价格方面,一线酒企均价普遍下降。分品牌看,茅台1-2月份销售额2.66亿元,同降48.79%,销量同降42.57%,均价1692.54元/件,同降6.72%;单2月份销售额同降85.41%,销量同降83.86%。五粮液1-2月份销售额2.77亿元,同降39.91%,销量同降34.64%,均价1228.11元/件,同降8.06%;单2月份销售额同降79.45%,销量同降78.89%。泸州老窖1-2月份销售额1.12亿元,同降14.32%,销售量23.16万件,同降7.31%,均价481.54元/件,同降7.57%。单2月份销售额同降77.89%,销量同降79.46%。汾酒1-2月份销售额1.21亿元,同增2.37%,销售量26.61万件,同增14.55%,均价453.09元/件,同降10.64%;单2月份销售额同降46.09%,销量同降34.47%。洋河1-2月份销售额2.11亿元,同增29.97%,销售量36.78万件,同增48.23%,均价572.67元/件,同降12.32%;单2月份销售额同降77.42%,销量同降62.19%。

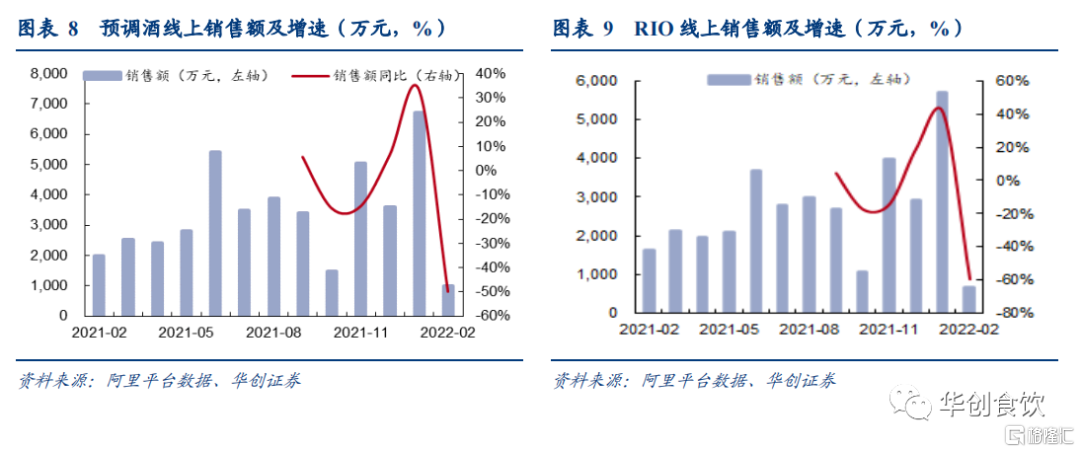

预调酒线上销售遇冷,RIO市占率有所下降。1-2月预调酒阿里渠道销售额7706.03万元,同增9.88%,销售量130.47万件,同增28.09%,均价110.97元/件,同增61.18%。单2月预调酒销售额同降49.73%,销量同降38.39%,均价同降18.40%。其中1-2月龙头品牌RIO阿里渠道销售额6345.81万元,同增11.71%,销售量110.02万件,同增26.65%,均价57.68元/件,同降11.80%。单2月份销售额同降59.66%,占比65.82%,环比下降19.00pcts;量价方面,RIO单2月份实现销量13.73万件,同降50.20%,均价47.98元/件,同降19.00%。

二

乳制品:均价普遍提升,白奶高增延续

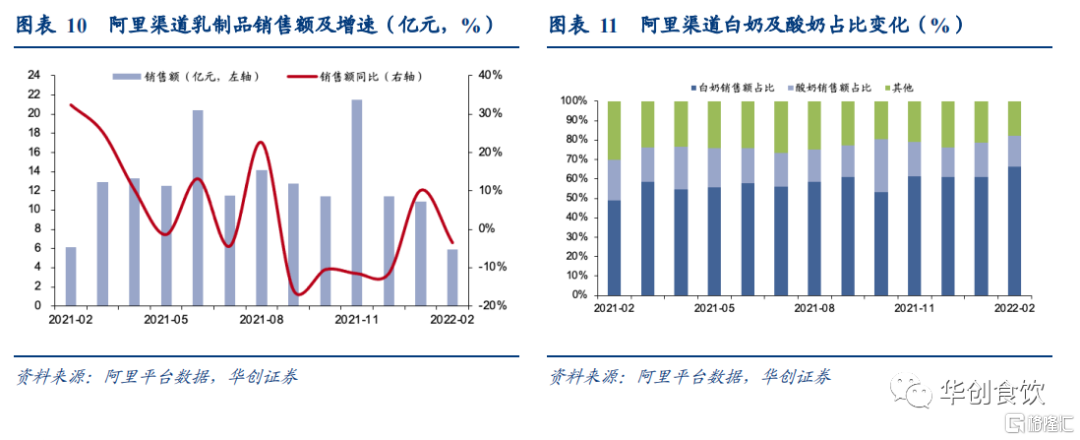

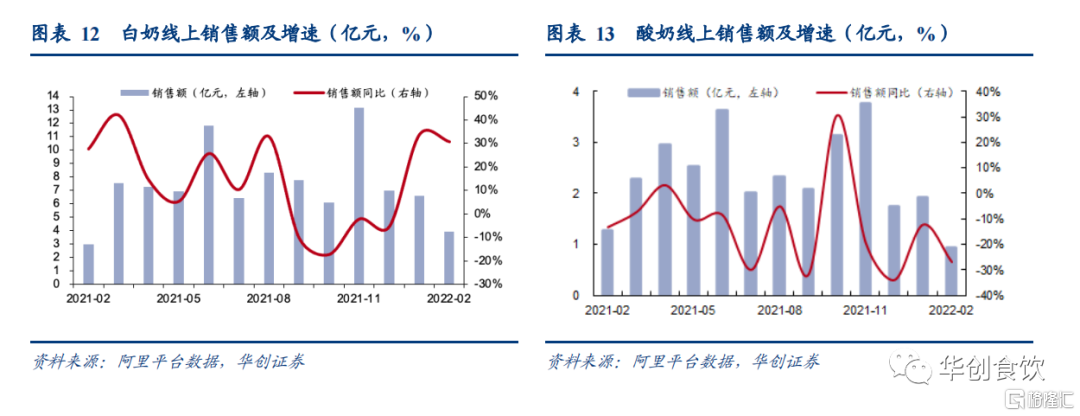

销售额略有增长,均价普遍提升。1-2月液奶行业线上销售额为16.81亿元,同增4.90%,销售量2580.30万件,同降4.51%,平均产品价格65.14元/件,同增9.86%。分子品类来看,白奶销售额为10.57亿元,同增32.60%,均价76.20元/件,同增6.92%;酸奶销售额为2.86亿元,同降17.55%,均价63.96元/件,同增13.98%。白奶销售额占比较去年同增13.14pcts至62.90%;酸奶销售额占比较去年同降4.64pcts至17.04%。

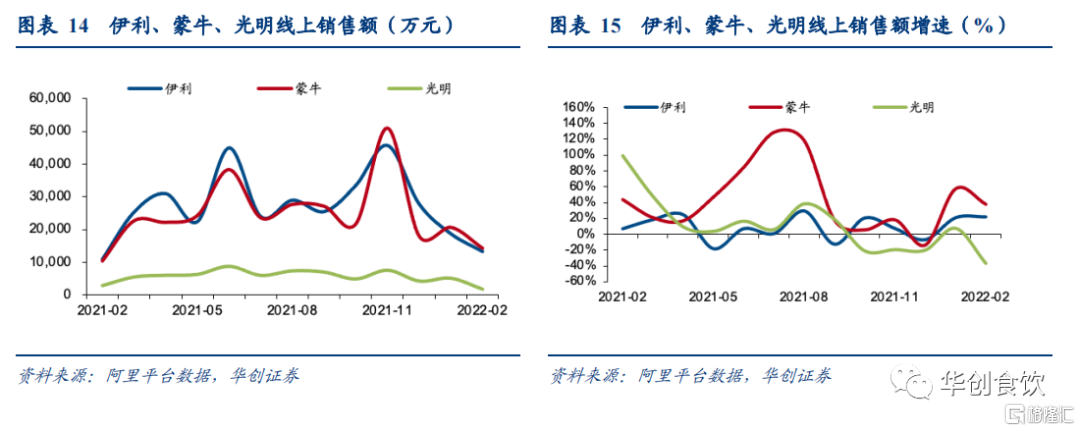

伊利、蒙牛线上市占率提升显著,行业集中度同比上升。1-2月阿里渠道伊利销售额为3.20亿元,同增21.23%,销量442.21万件,同增7.12%,均价72.31元/件,同增13.17%;蒙牛销售额为3.48亿元,同增48.96%,销量494.56万件,同增31.49%,均价70.27元/件,同增13.28%;光明销售额为6912.23万元,同降9.48,销量93.52万件,同降22.26%,均价73.92元/件,同增16.44%。线上格局来看,伊利1-2月线上份额为19.03%,同比提升2.56pcts;蒙牛线上份额为20.68%,同比提升6.12pcts;光明线上份额为4.11%,同比下降0.65pcts。CR3线上市占率由去年同期的35.79%提升至43.82%,同比提升8.02pcts,集中度显著上升。

白奶持续热销,蒙牛榜上领衔。1月热销榜单中,基础白奶占据6席,乳饮料上榜2款产品,酸奶上榜2款产品。热销榜单中蒙牛独占六席,其中特仑苏上榜三席、基础白奶两席、纯甄一席;伊利占据2席,金典、安慕希分别为第二、第五位。2月热销榜单中,基础白奶占据7席,乳饮料上榜1款产品,酸奶上榜2款产品。蒙牛上榜数量居首位,独占热销榜五席,特仑苏位于第一、第三位,普通白奶位于第七、第八位,纯甄位于第十位;伊利上榜数量居第二位,独占热销榜三席,其中安慕希为第二位,基础白奶第四、第五位。

三

奶粉:线上销售小幅下滑,美素佳儿表现亮眼

线上销售小幅下滑,美素佳儿表现亮眼。1-2月阿里渠道婴幼儿牛奶粉子行业销售额16.10亿元,同降6.21%,销售量538.78万件,同降5.82%,均价298.78元/件,同降0.42%。单2月阿里渠道婴幼儿牛奶粉子行业销售额6.42亿元,同增31.24%,销售量222.19万件,同增38.23%,均价289.03元/件,同降5.06%。分品牌来看,1月爱他美、飞鹤、a2销售额位居前3名,分别占比20.56%、12.37%、7.13%;2月爱他美、飞鹤、美素佳儿销售额位居前3名,分别占比22.32%、13.48%、7.67%。从主要奶粉品牌来看,1-2月爱他美销售额为3.42亿元,同降3.05%,均价为371.95元/件,同增20.08%,销量为92.01万件,同降19.26%;飞鹤销售额为2.06亿元,同降18.06%,均价为323.42元/件,同降8.36%,销量为63.77万件,同降10.58%;美素佳儿销售额为1.17亿元,同增24.63%,均价为334.33元/件,同降7.22%,销量为34.95万件,同增34.33%;a2销售额为1.10亿元,同降0.10%,均价为373.35元/件,同增25.30%,销量为29.49万件,同降20.27%;君乐宝销售额为0.85亿元,同降8.33%,均价为158.75元/件,同增9.24%,销量53.47万件,同降16.08%。

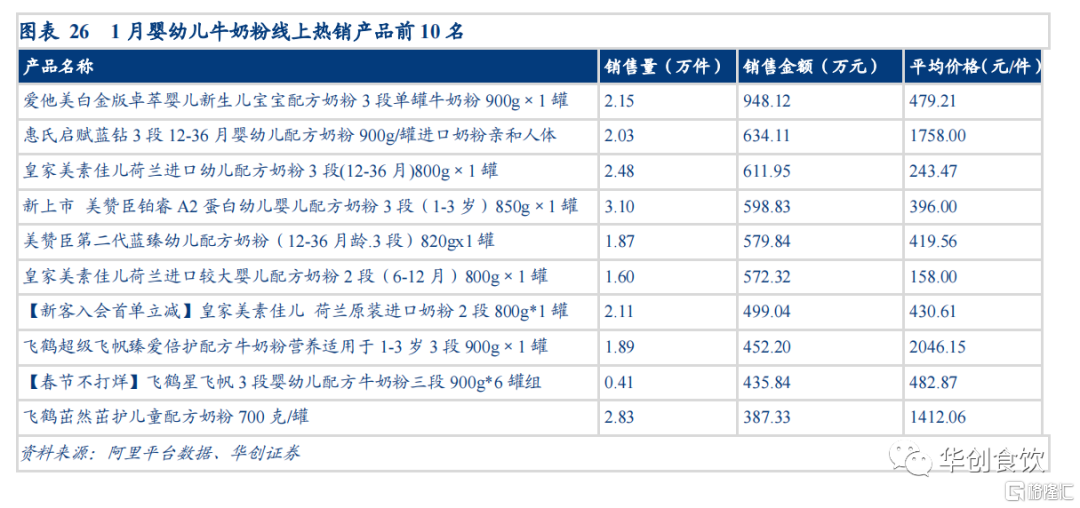

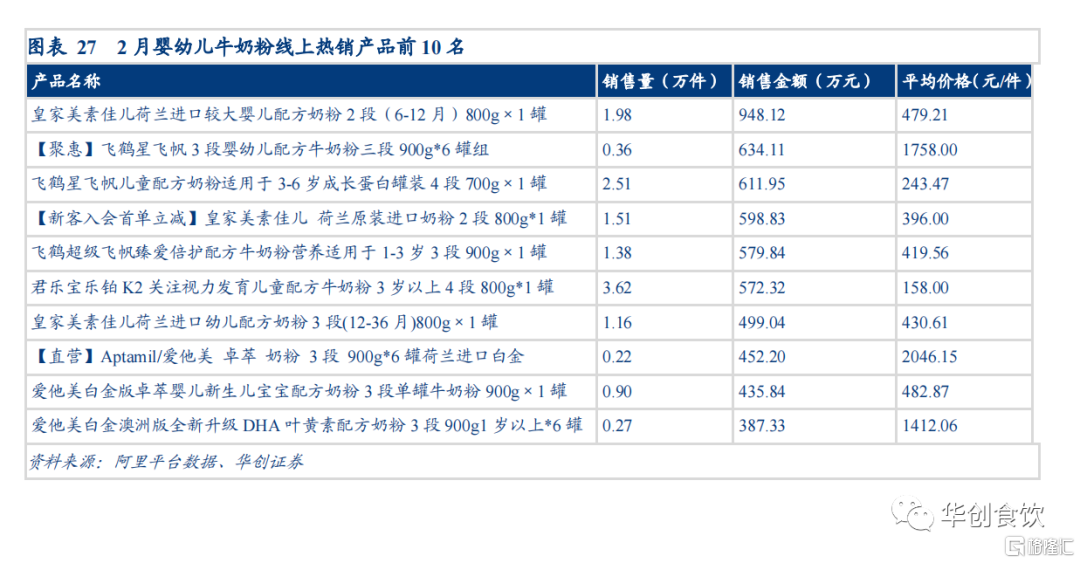

2月热销榜皇家美素佳儿登顶,皇家美素佳儿、飞鹤、爱他美各占三席。从1月线上热销产品来看,爱他美占据首位,皇家美素佳儿、飞鹤分别占据三席,表现亮眼,美赞臣占两席,飞鹤亦上榜。从2月线上热销产品来看,皇家美素佳儿在婴幼儿牛奶粉热销产品前10名中占据第一,第四、第七位,销售额排名首位;飞鹤排名显著提升,仅次于美素佳儿,在热销榜位居第二、第三和第五位;爱他美上榜数量回升,在前十名中占据三席,分别位列第八、第九和第十位;君乐宝上榜一席,位列第六。

四

保健食品:2月增速回升,品牌店占比提升

2月增速回升,品牌店占比提升。1-2月阿里渠道保健品销售额41.38亿元,同降1.60%,销售均价150.25元,同降2.77%。2月销售额19.71亿元,同增18.13%,销售均价146.44元,同降3.59%,销量1345.72万件,同增22.53%,保健食品销量回升。海外保健品(包括丽人海外膳补、海外保健机能食品、海外运动纤体食品等)1-2月销售额20.93亿元,同增12.44%,单2月销售额10.03亿元,同比增长33.02%。分渠道看,1-2月天猫渠道销售额达15.93亿元,同增21.32%;淘宝渠道实现销售额5.00亿元,同降8.21%;天猫渠道销售占比76.10%,同增5.43pcts,品牌店占比提升。

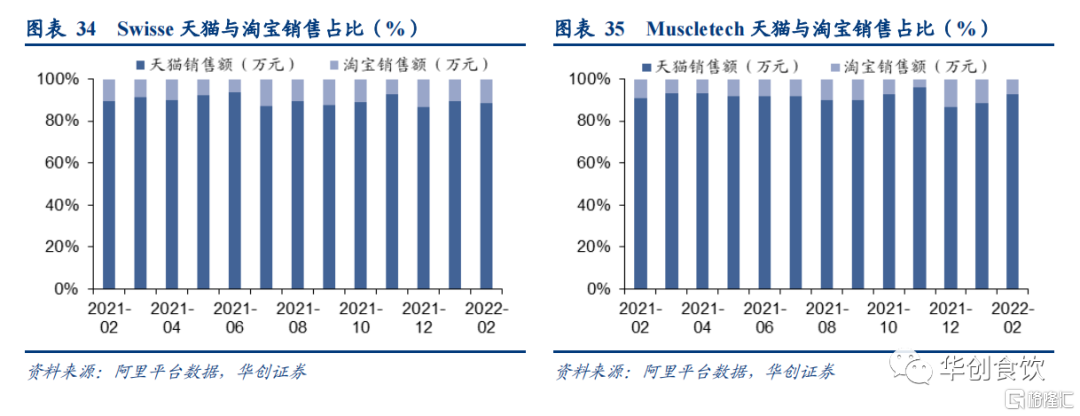

汤臣倍健份额下滑较多,集中度亦有所下降。1-2 月汤臣及其旗下品牌、Swisse、爱司盟分别位列保健品阿里系线上销售额前三名,其中汤臣及其旗下品牌 1-2 月线上销售额约 2.84 亿元,同降29.05%,阿里渠道市占率同降2.66pcts至6.87%,位居第一;Swisse 销售额约 2.49 亿元,同增 25.16%,阿里渠道市占率同增1.29pcts至6.01%;爱司盟销售额约1.25 亿元,排名第三。集中度来看,线上 CR5 占比为 18.23%,同2.57pcts。Swisse 天猫销售占89.17%,同降0.17pct;Muscletech 天猫销售占比 90.72%,同增 0.39pct。

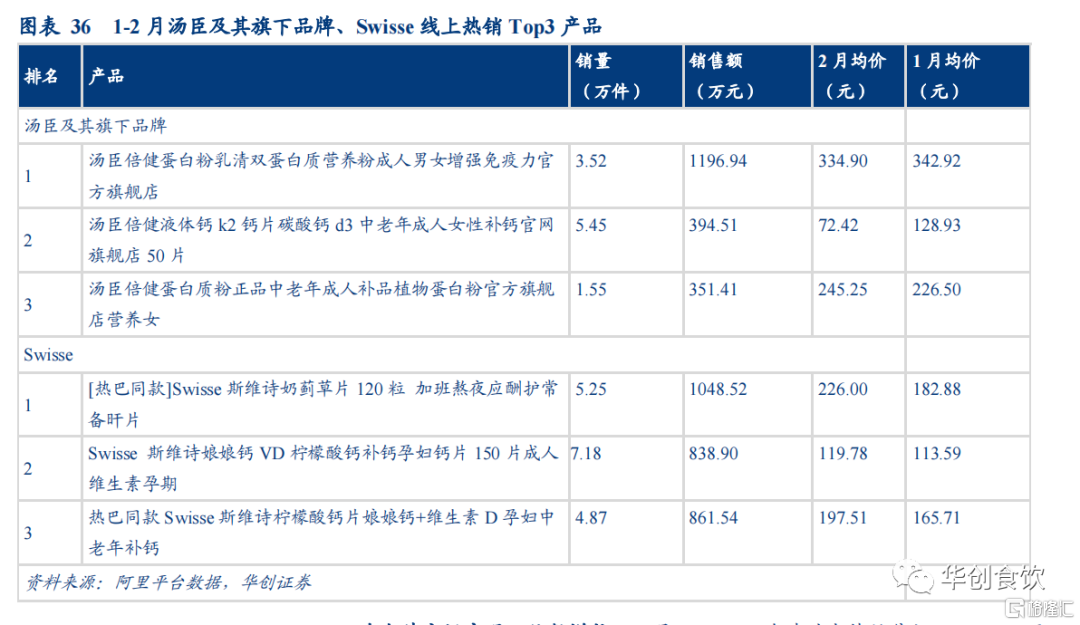

汤臣及其旗下品牌、Swisse产品热销,蛋白粉、奶蓟草片、钙片较受欢迎。分品牌看,1-2月汤臣及其旗下乳清双蛋白质营养粉较为热销,位居汤臣及其旗下品牌销量榜首;Swisse产品中奶蓟草片位居热销产品榜首,钙片占据第二、三名。

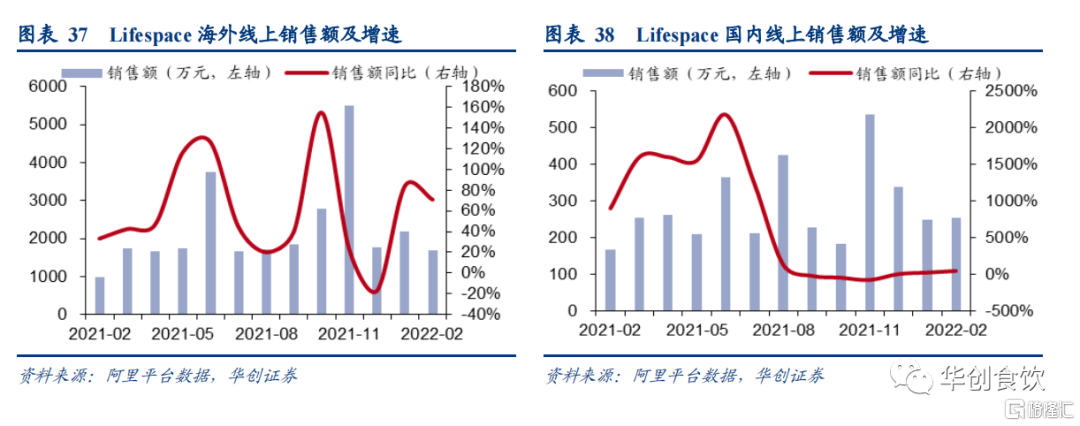

Lifespace海内外市场实现双位数增长。1-2月Lifespace海外益生菌销售额3877.64万元,同增78.06%,销量21.13万件,同增71.90%,均价为183.48元,同增3.58%;国内益生菌销售额501.88万元,同增39.80%,销量3.46万件,同增46.59%,均价为145.11元,同降4.64%。2月Lifespace海外益生菌销售额1694.96万元,同增70.94%,销量9.10万件,同增65.06%,均价为186.24元,同增3.56%。国内益生菌销售额253.79万元,同增52.09%,销量1.60万件,同增88.06%,均价为158.54元,同降19.13%。

五

调味品:销售额小幅下滑,头部企业表现分化

销售额小幅下滑,头部企业表现分化。1-2月份阿里渠道日常调味品子行业销售额为2.60亿元,同降2.98%,销售量1030.07万件,同增4.76%。分品牌来看,海天、千禾、李锦记销售额位居前3名,分别占比21.41%、9.91%、5.76%。从主要调味品牌来看,海天销售额为5555.70万元,同增10.72%;千禾销售额为2571.00万元,同降40.09%;李锦记销售额为1495.83万元,同降9.68%;厨邦销售额为899.60万元,同增32.61%;欣和销售额为508.07万元,同降46.09%。复调方面,海底捞销售额为2816.32万元,同降54.11%;好人家销售额为1257.36万元,同降52.14%。

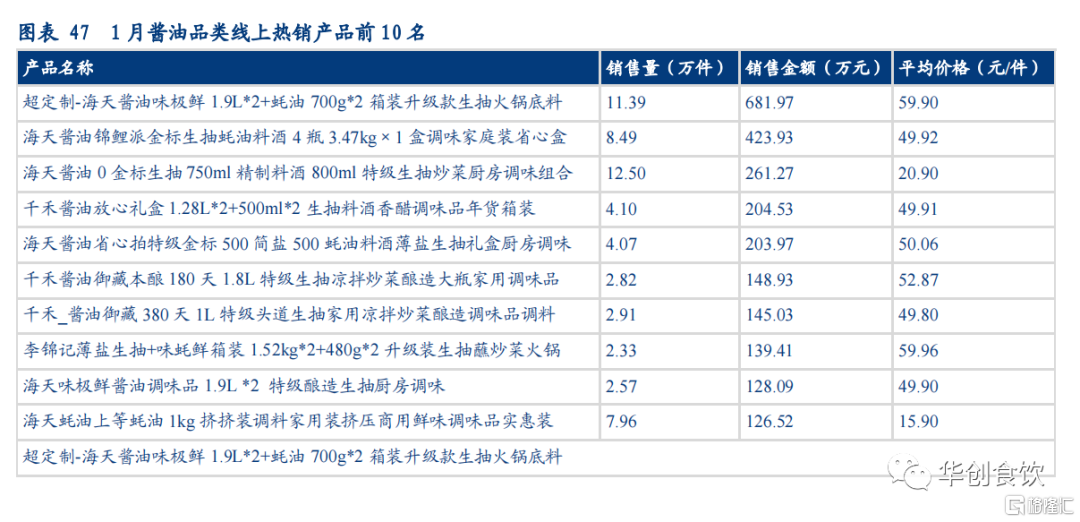

海天、千禾产品保持强势,优势明显。从1月酱油品类热销前十产品来看,海天产品共占六席,且销售额前三均为海天产品,千禾产品占据三席,李锦记产品占据一席。从2月酱油品类热销前十产品来看,海天产品共占五席,千禾、李锦记产品分别占据两席,加加减盐产品首次进入榜单。酱油产品品牌集中度较高,海天居于主导地位。

六

休闲食品:量价同比均降,集中度略有回升

量价同比均降,集中度略有回升。1-2月阿里系休闲食品线上销售额106.74亿元,同降26.57%;销量为3.54亿件,同降15.07%;均价30.18元,同降13.54%。单2月线上销售额26.13亿元,同降40.60%;销量为1.06亿件,同降16.94%;均价24.57元,同降28.48%,主要系年节提前导致1-2月需求同比疲软。分子行业看,1-2月坚果类销售额27.95亿元,位居行业第一;糕点类销售额17.33亿元,位居行业第二;饼干销售额16.95亿元,位居行业第三。单2月糕点类销售额5.69亿元,同降21.05%,位居行业第一,销售量2284.80万件,同降3.71%,均价为24.91元/件,同降18.01%;卤味销售额4.32亿元,同降32.36 %,位居行业第二;饼干类销售额4.18亿元,同降32.98%,位居行业第三。

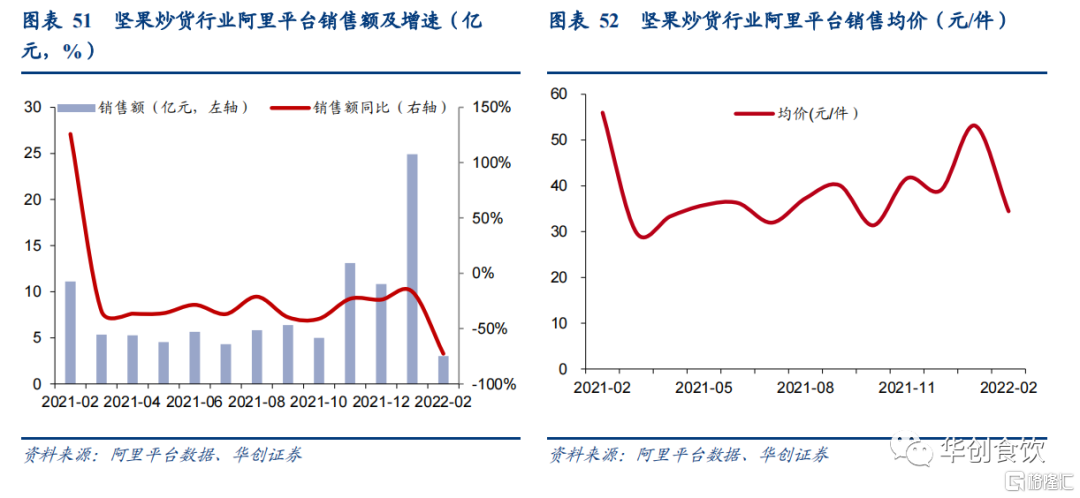

坚果销售额1-2月仍居首位,但同比有所下降。1-2月坚果销售额27.95亿元,同降31.84%,销售量5567.94万件,同降23.32%,均价50.20元/件,同降11.1%。单2月坚果销售额3.03亿元,同降72.73%,销售量880.56万件,同降55.68%,均价34.44元/件,同降38.47%,下滑至行业第四。

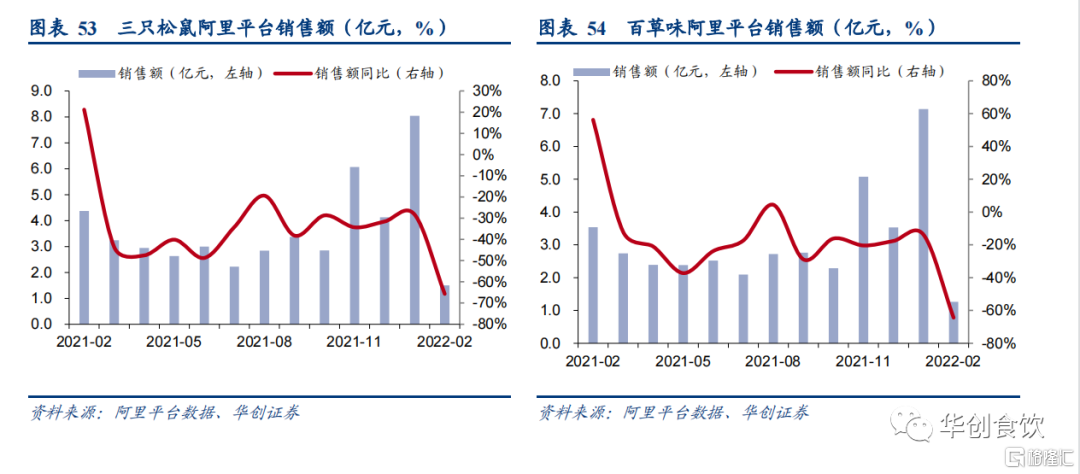

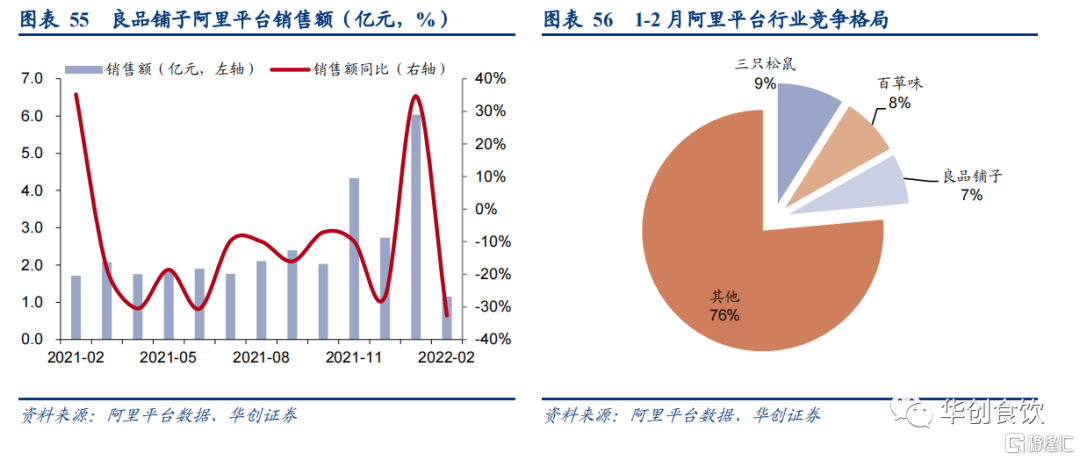

三只松鼠持续领跑,行业集中度同比略增。1-2月阿里系休闲食品销售额Top3依次为三只松鼠、百草味和良品铺子,其中三只松鼠1-2月销售额9.54亿元,同降38.80%,销量1793.24万件,同降22.37%,均价53.19元,同降21.16%;百草味1-2月销售额8.40亿元,同降28.96%,销量1945.34万件,同降13.54%,均价43.17元,同降17.83%;良品铺子1-2月销售额7.19亿元,同 16.01%,销量1617.58万件,同增12.29%,均价44.47元,同增3.31%。1-2月休闲食品行业线上集中度CR3为23.55%,同比增加0.42pct。

阿里休闲食品热销榜前两名由头部品牌占据,可可狐居第三。2月阿里系休闲食品热销榜榜首为周黑鸭卤鸭脖/鸭翅等的锁鲜装,可可狐的夹心巧克力(4瓶礼盒装)位于第三。

三只松鼠:2月热销Top3为零食大礼包、每日坚果(750g/30包)、手撕面包装箱,销售额分别为1189.82万元、966.98万元、537.22万元。

百草味:2月热销Top3为每日坚果(750g礼盒)、手撕面包整箱、肉松饼整箱,销售额分别为847.65万元、342.72万元、326.66万元。

良品铺子:2月热销Top3为福气坚果礼盒(1468g)、坚果炒货零食大礼包、手撕面包整箱,销售额分别为886.03万元、697.37万元、376.93万元。

风险提示

阿里数据代表性欠佳,食品安全风险,宏观经济下滑。