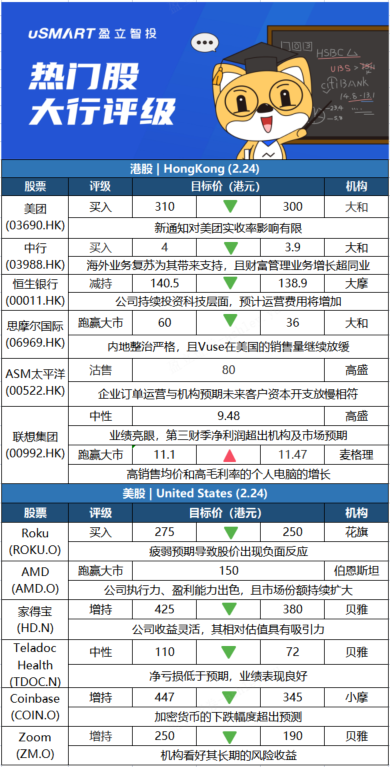

大和:将美团(03690.HK)目标价由310港元降至300港元,重申评级买入大和发表研究报告指,认为发改委等部门日前发出的新通知并非针对外卖行业,对美团实收率影响有限。虽预计美团第四季业绩表现稳健,但主要业务收入或存在下行风险。在消费者需求疲软的情况下,对用户的补贴支出可能会减少,估计若送餐率下降1%,将对送餐营业利润产生约7%的负面影响。该行预计去年第四季食品配送收入仅按年增长19%,今年首季增长料进一步放缓至14%,并于第二季回升至17%。盈利方面,预计美团今年上半年新业务亏损可能低于预期,将全年收入预测下调5%。

大和:下调中行(03988.HK)目标价至3.9港元 评级买入

大和发表报告,海外业务复甦对中国银行(03988.HK)净息差和贷款增长带来支持,且财富管理业务增长超过同业,重申其买入评级。报告补充,预计中行2021年贷款按年增长将达到双位数,今年其贷款增量有望进一步按年扩大,由于环球利率上升,预计其去年第四季净息差将按季反弹,今年净息差面临的压力将小于其他银行。大和下调其2021至23年每股盈利2%至6%,主要是考虑到低于预期的净息差和疫情对资产质素的影响时间较预期长,目标价由4港元下调至3.9港元。

摩根士丹利:下调恒生银行(00011.HK)目标价至138.9港元 评级减持摩根士丹利发表研究报告,表示因应恒生银行(00011.HK)公布去年业绩后,该行将恒生2022年至2024年各年盈测分别下调10.1%、0.4%及3.5%,主要是由于恒生非利息收入减少,不过该行相信净息差在加息周期初期将非常敏感。该行称,由于持续投资科技层面,预计运营费用将增加,将恒生目标价由140.5港元下调1.1%至138.9港元,评级减持。

大和:下调思摩尔国际(06969.HK)评级至跑赢大市 目标价下调至36港元大和发表报告,指内地整治向未成年人销售电子烟活动,加上正在进行的监管咨询,将导致电子烟销售至少在今年上半年表现黯淡,而Vuse在美国的销售量按年继续放缓。该行认为目前市场预期仍然过于乐观,将思摩尔(06969.HK)的评级从买入下调至跑赢大市,目标价由60港元下调至36港元。大和将思摩尔2021年至2023年的经调整净利润预测下调3%至11%,因为对销售量的估计比较保守,而且认为市场对2022年中国业务增长的一致预期是不现实。

高盛:维持ASM太平洋(00522.HK)沽售评级,目标价80港元高盛发表报告指,ASM太平洋(00522.HK)去年第四季收入及毛利胜预期,季度收入分别较该行及市场预测高6%及7%。不过,集团第四季订单按季下跌8%,订单入账比率同时由第三季的0.92降至0.85。该行表示,管理层指引今年首季收入介乎50亿元至54亿元,按年增长15%至24%,亦大致符合市场预期的50亿元,但订单及订单入账比率放慢,与该行预期未来数季客户资本开支放慢的看法相符。高盛保持对ASM太平洋的审慎看法,股份评级维持沽售,目标价80港元,预期集团今明两年盈利增长将会放缓,其中今年料按年下跌24%,明年则升11%。

高盛:予联想集团(00992.HK)中性评级 目标价9.48港元高盛发表研究报告指,联想集团(00992.HK)截至去年底止第三财季净利润按年增长62%,较该行及市场预期高出24%及19%;收入增长近17%,毛利率达16.7%,令营业收入按年增长33%,较该行及市场预期高13%及9%。期内IDG业务收入增长16%,当中受美国、欧洲、中东以及非洲市场所带动,智能手机收入升46%;ISG业务收入增长19%,SSG业务收入增长25%。高盛表示,给予联想中性评级,目标价为9.48港元,对应2023年预测市盈率约13.6倍。

麦格理:将联想集团(00992.HK)目标价由11.1港元上调至11.47港元,评级跑赢大市联想集团(00992.HK)Q3营收首次突破200亿美元,达201.27亿美元,按年升16.7%;纯利6.4亿元创新高,按年升62%。麦格理指其高销售均价或高毛利率的个人电脑的增长仍然是核心利好因素,在收购IBM(IBM.N)企业服务器七年后,数据中心终于实现了收支平衡。管理层对强劲而稳定的个人电脑需求充满信心。麦格理表示,由于上调联想经营溢利率预测,将其2023财政年度盈利预测上调6%,2024财年预测则保持不变。

花旗:下调Roku(ROKU.O)目标价至250美元 维持买入评级花旗分析师Jason Bazinet将Roku(ROKU.US)的目标价从275美元下调至250美元,并维持买入评级。Bazinet表示,Roku第四季度的业绩“大体上是积极的”,但对第一季度和2022财年的疲弱预期导致股价出现负面反应。因此,该分析师更新了其估值模型,以反映该股更低的2022年预期。此前Roku预计2022年第一季度营收同比增长25%至7.2亿美元,低于分析师普遍预期的7.485亿美元。

伯恩斯坦:将AMD(AMD.O)评级上调至跑赢大市,目标价为150美元伯恩斯坦分析师Stacy Rasgon将AMD(AMD.O)评级上调至跑赢大市,目标价为150美元。Rasgon表示,这已经不是十年前的AMD了,持续出色的执行力、越来越强的盈利能力,加上最近大幅回调的估值,这是近十年来我们再次予该股最高评级。此外,Rasgon还指出,AMD在客户端、服务器、图像和主机等领域的市场份额还在继续扩大,AMD在笔记本电脑和服务器领域已获得可观的市场份额,而且考虑到半导体行业仍然是供应有限而不是需求有限的事实,在营收预测方面,AMD看起来优于同行。伯恩斯坦上一次予AMD跑赢大市评级是在2012年,那时AMD股价还在2美元左右,如今已升至115美元。该分析师称在那之后错过AMD是“我们在华尔街职业生涯内最大的败笔”。

贝雅:将家得宝(HD.N)目标价下调至380美元 维持增持评级贝雅分析师Peter Benedict发布研报,将家得宝(HD.N)目标价从425美元下调至380美元,但维持增持评级。Benedict表示,家得宝近期的增长势头依然强劲,但在利率将上升的环境下,市场似乎专注于消化其两年来前所未有的营收增长。鉴于家得宝的收益灵活性和弹性,以及其具有吸引力的相对估值,Benedict认为长期风险/回报是有利的。

贝雅:将Teladoc Health(TDOC.N)目标价下调至72美元 维持中性评级贝雅分析师Vikram Kesavabhotla将美国在线问诊巨头Teladoc Health(TDOC.N)目标价由110美元下调至72美元,并维持对该股中性评级。财报显示,Teladoc第四季度营收同比增长45%至5.54亿美元,略高于市场预期的5.47亿美元;净亏损从上年同期的3.94亿美元收窄至1100万美元,好于分析师预期的净亏损8570万美元。该分析师表示,该公司2021年第四季度业绩表现良好,给出的2022年业绩指引也可能足够好。不过,分析师认为,在投资者能够对该公司实现可持续的利润率增长和在初级保健举措方面取得成功有更多信心之前,该股股价要实现有意义的上涨将是一个挑战。

摩根大通:将Coinbase(COIN.O)目标价下调至345美元 维持增持评级摩根大通分析师Kenneth Worthington发布研报,将Coinbase(COIN.O)目标价从447美元下调至345美元,维持增持评级。在Coinbase公布财报前,该分析师对其模型进行了调整,因为加密货币价格和交易量都高于之前的模型。由于2022年迄今为止加密货币的下跌幅度比预测的更大,他还对2022年的预测进行了调整。

贝雅:将Zoom(ZM.O)目标价下调至190美元,维持增持评级贝雅分析师William Power将Zoom(ZM.O)目标价从250美元下调至190美元,并维持对该股的增持评级。这位分析师对即将出炉的季度业绩进行了评估,称他看好该股长期的风险收益,但他也指出,市场对季度业绩的共识可能过高。