港股点评

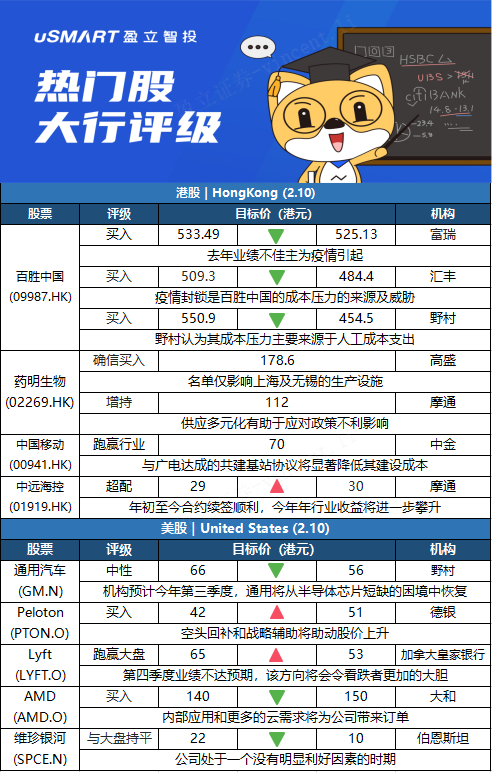

富瑞:下调百胜中国(09987.HK)目标价至525.13港元 评级买入 富瑞发表报告,指百胜中国(09987.HK)去年第四季度的净利润低于预期,但料随着社交距离措施放松,市场于今年下半年有望复甦,维持对该股买入评级。报告补充,市场对百胜中国在面对同店销售下跌时仍积极开店的策略感到忧虑,但认为这主要是由疫情爆发所引起,鉴于快餐店的可扩展性和其管理质量,仍然看好该股。该行将百胜中国2022和2023年盈利预测分别下调22%和12%,并引入2024年的预测,目标价相应由533.49港元下调至525.13港元。

汇丰研究:下调百胜中国(09987.HK)目标价至484.4港元 评级买入 汇丰研究发表报告指,疫情封锁仍然是百胜中国(09987.HK)成本压力的来源及威胁,尤其2021年第四季度更为明显,该季销售增长由第三季增1%转为下跌3%,预期类似情况将在2022年持续。该行称,考虑到近期的挑战,该行降低百胜的2022年净利润预测13.7%,但保持2023年预测经营利润基本不变,维持买入评级,将目标价由509.3港元下调至484.4港元。野村:下调百胜中国(09987.HK)目标价至454.5港元 评级买入野村发表研究报告指,百胜中国(09987.HK)2021年第四季受到疫情负面影响,收入仅按年增长1%,剔除非现金项目及一次性项目,调整后净利润按年跌93%,主要由于期内成本基础较高,人力开支压力较大,员工成本占比提升至销售额的约27.9%。野村将百胜2022至2023财年净利润预期削减22.2%至26%,重申买入评级,目标价由550.9港元下调至454.5港元,指出公司目标今年净增加1,000至1,200家新店,相信有助部分抵销同店销售的疲软表现。

高盛:将药明生物(02269.HK)列入“确信买入”名单 目标价178.6港元高盛发布研究报告称,维持药明生物(02269.HK)买入评级,目标价178.6港元,列入“确信买入”名单,并维持其2021-26年每股盈利复合年增长率40%预测。报告称,美国商务部工业与安全局将药明生物两家子公司,即无锡药明生物技术股份和上海药明生物技术被列入未经核实名单,该名单主要影响上海及无锡的生产设施,而其他如成都、石家庄、杭州、美国及爱尔兰的生产设施都不受影响及限制。

摩根大通:重申药明生物(02269.HK)目标价112港元和增持评级摩根大通发表报告,指美国商务部将药明生物(02269.HK)子公司无锡药明生物及上海药明生物列入未经核实名单(UVL),对其运营和财务的影响在短期内是可控的,而且药明生物的供应商多元化战略似乎具有先见之明,亦有提出上诉的途径和与供应一同解决问题。摩通鉴于近期药明生物发盈喜,重申其目标价112港元和增持评级。摩通表示,药明生物能从欧洲和日本供应商采购这两类设备,管理层表示供应商变更不会影响毛利率,UVL不会限制公司向美国客户销售产品。

中金:予中国移动(00941.HK)跑赢行业评级 目标价70港元中金发表报告,给予中国移动(00941.HK)跑赢行业评级及目标价70港元,相当于预测今年市盈率10.3倍。该行指中移动用户规模与ARPU值双双提升,基础电信业务提振。该行料中移动盈利稳定,持续高派息。公司业绩企稳向好,现金流稳定充沛,派息有望稳健提升。公司和中国广电共建共享建成700MHz5G基站20万站,该行认为公司有望降低5G网络建设成本,巩固网络覆盖优势。中金估计中移动于2021年至2023年每股净利润分别5.4、5.88及6.55元人民币;每股股利分别3.37、3.53及4.26元人民币;股息收益率各5.6厘、6.1厘及7.3厘。

摩根大通:升中远海控(01919.HK)目标价至30港元,重申超配评级摩根大通发表研究报告指,虽然市场担忧即期运费及利润增长趋势见顶,但预期全球集装箱航运业今年发展将更加强劲,其中调研机构Drewry预测行业息税前利润将达到2000亿美元,高于2021年的1900亿美元。中远海控管理层透露年初至今合约费率续签进展顺利,长途航线的费率好过早前预期,淡季内船舶利用率仍保持高位,预期农历新年假期后需求将反弹,同时全球港口拥堵问题未必在短期内得到解决。但该行认为需求高企下,今年行业收益有望进一步攀升,各航企去年第四季业绩亦异常强劲。该行重申对中远海控的超配评级,目标价由29港元轻微上调至30港元。

美股点评

野村:将通用汽车(GM.N)评级由买入下调至中性,目标价由66美元降至56美元野村证券分析师Anindya Das下调了通用汽车与本田汽车(HMC.N)在北美结盟所节省的采购和研发成本的减少幅度;Das还假设,为了符合美国环保署修订后的温室气体排放标准,通用将加快电气化投资,并推出可稀释利润率的电动汽车。基于通用2022年的指引,Das预计到2022年Q3,通用将从半导体芯片短缺的困境中恢复,这比他之前的预测提前了一个季度。在这种背景下,基于通用对其Q4业绩的评级,Das预计通用将把现金再投入创建电动车和无人驾驶CruiseAV业务中;而回报股东将是“谨慎的策略”,这就限制了近期股东回报的前景。

德银:Peloton(PTON.O)股价短期内将继续攀升 上调目标价至51美元德意志银行分析师Chris Woronka将Peloton目标价由42美元上调至51美元,并维持对该股“买入”评级。据悉,公司联席创始人John Foley将卸任Peloton首席执行官一职,并成为公司执行主席。此外,Peloton将任命前Spotify首席财务官Barry McCarthy为接班人,改组董事会并削减成本,且将裁员2800人并逐步关闭其在俄亥俄州的生产园区。分析师认为,该股“将在短期内继续攀升”。他表示,除了未来可能会有更多空头回补,该公司最新的一系列战略调整可能会成为做多的成长股投资者参与其中的催化剂。他表示,Peloton的品牌以及“异常强大”的客户忠诚度和留存率将是新任首席执行官Barry McCarthy能够利用的最重要的资产。

加拿大皇家银行:将Lyft(LYFT.O)目标价从65美元下调至53美元加拿大皇家银行资本公司(RBC Capital)分析师Brad Erickson将Lyft的目标价从65美元下调至53美元,但仍保持对该公司股票的“跑赢大盘”评级。 分析师在一份研究报告中告诉投资者,第四季度活跃乘客数量不及预期和低于共识的指引可能会让看跌者更加大胆,但随着世界从新冠疫情中复苏,春季夏季旅游可能会很强劲,这似乎会对该股带来积极的风险/回报比。大和:AMD(AMD.O)今明年前景明朗 上调目标价至150美元大和分析师Louis Miscioscia将AMD的评级从“跑赢大盘”上调至“买入”,目标价从140美元上调至150美元。这位分析师表示,利用该公司股价最近的回调进行上调评级。此外,Miscioscia在一份研究报告中告诉投资者,AMD在2022年和2023年的前景“看起来不错”。Miscioscia表示,在内部应用和更多实例的云需求方面,该公司将有“稳固的订单和良好的可见性”。伯恩斯坦:维珍银河(SPCE.N)目前无利好因素 下调目标价至10美元伯恩斯坦分析师Douglas Harned将维珍银河目标价从22美元下调至10美元,并维持“与大盘持平”评级。这位分析师指出,因为该公司正在加强现有舰队的同时,也在增加下一代Delta Class飞船的产量,维珍银河目前处于一个没有明显利好因素的时期。Harned认为Delta Class是实现现金流收支平衡的关键,他预计该公司到2027年之前不会实现。该公司此前曾表示,在2021年第三季度筹集5亿美元股权后,业务将需要更多融资。Harned补充道,该公司1月份宣布发行4.25亿美元可转换债券,这表明其近期的现金需求高于预期。