本文来自格隆汇专栏:国君宏观董琦,作者:董琦、陈礼清

导读

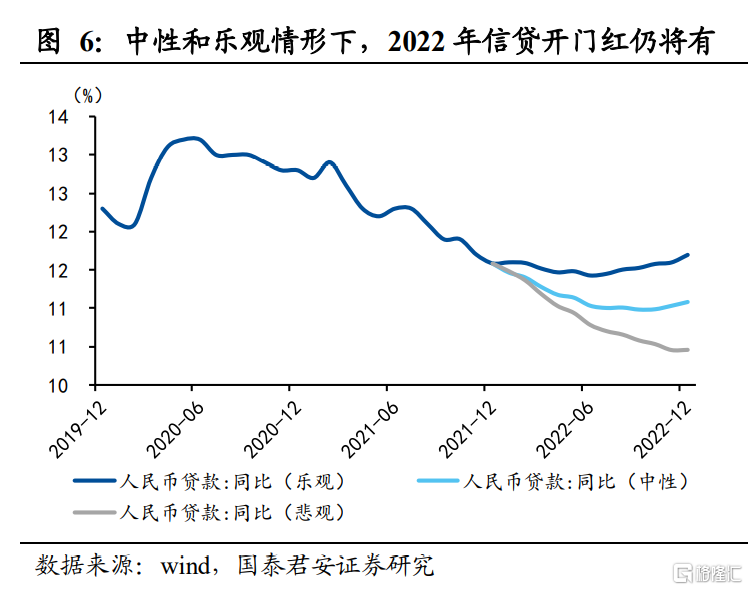

我们预计2022年开年信贷投放料将加码,叠加政府债前置发力,制约开年信用扩张的因素有所消退。但即便在各分项较乐观情形下,开年社融增速也将至多企稳小反弹,难以出现大幅反弹。宽信用核心体现的窗口在2022年年中附近。开年的信用环境很可能是“宽货币”+“稳信用”,债市短期利好窗口期仍在。

摘要

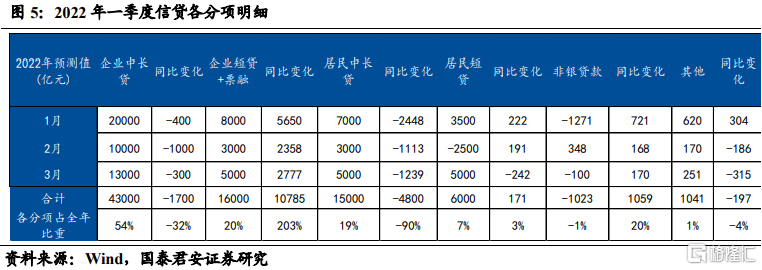

1、信贷“开门红”可期:来自票据市场的证据。12月票据直贴与转贴利率均明显下降,进入1月又快速反弹,显示预留额度蓄力2022年春季信贷开门红,预计2022Q1信贷有望实现同比多增,多增幅度或与2021年相当但不及2020年疫情期间,对应信贷规模在8.1万亿左右。

2、信贷投放抓手在哪里?稳地产、增基建、扩小微、促绿贷:在三大力量的驱动下,一季度信贷开门红并不悲观:涉房贷款企稳、基建配套贷款跟进、绿色小微、制造业信贷是新增的增量部分。

1)对涉房贷款持中性态度,银行在房地产信贷集中度硬约束及风险偏好较低的情况下,更多是“纠偏式”地满足正常合理需求。

2)基建配套相关信贷将在Q1明显同比多增,Q1既会有相关贷款配合2021年Q4的政府发债而跟进,又将有部分贷款配合2022年开年前置发行的政府债而跟进。后者主要在2022年Q1中后期以及Q2开始放量。城投类融资需求也小幅恢复。

3)结构性货币政策支持领域是亮点。近日央行表示目前碳减排支持工具和煤炭清洁高效利用专项再贷款已经落地,撬动信贷规模约1425亿元。2022Q1绿贷(碳减排支持工具等)、普惠小微、科技制造等增量不会很小,是信贷资源倾斜方向。叠加消费复苏延续,将较2021年Q1温和抬升。

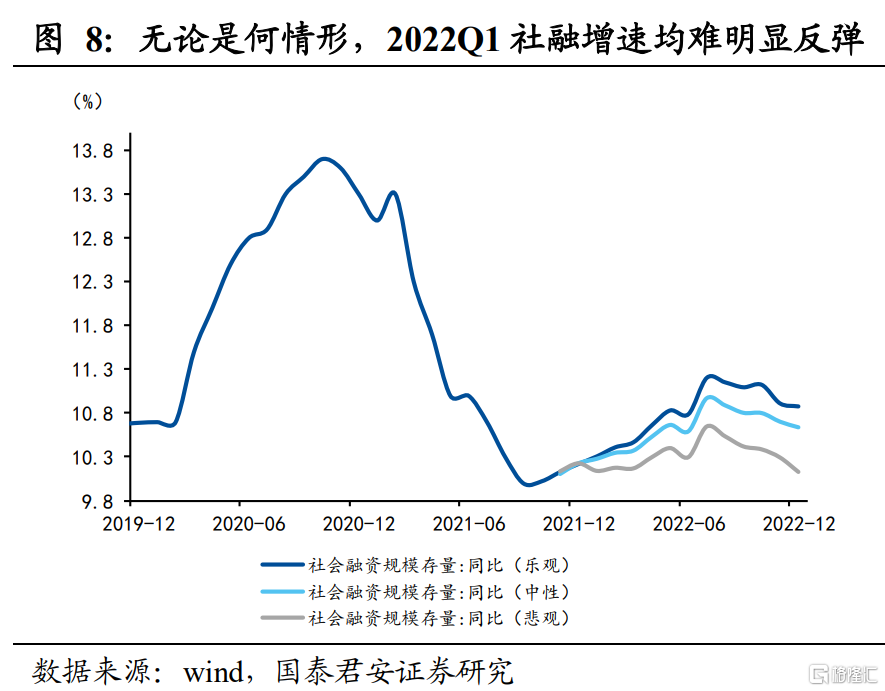

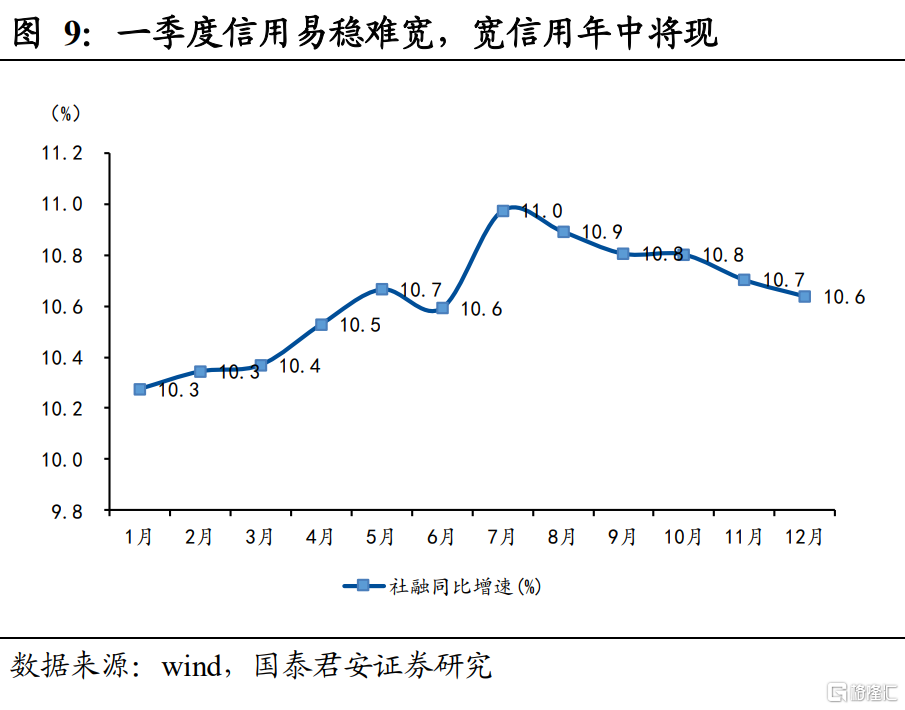

3、“宽信用”成色几何?社融增速难见明显反弹,考虑基数的同比拐点将在Q1中后段看到;而单从分项考察,明显强于季节性的新增社融将在3月体现:在信贷投放较乐观的情形下,2021年的高基数仍然会明显拖累开年的Q1社融,因此社融同比增速仍然不会有明显的反弹,但是拐点将在2~3月明显看到,届时同比增速将达到10.4%。

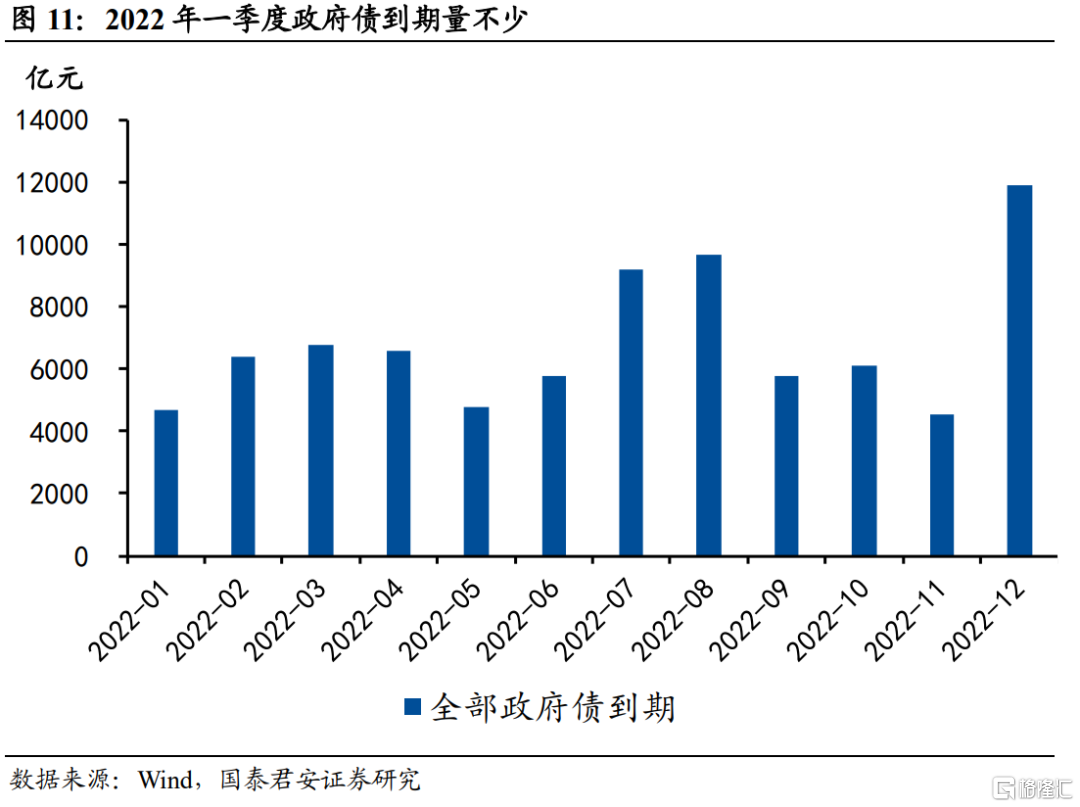

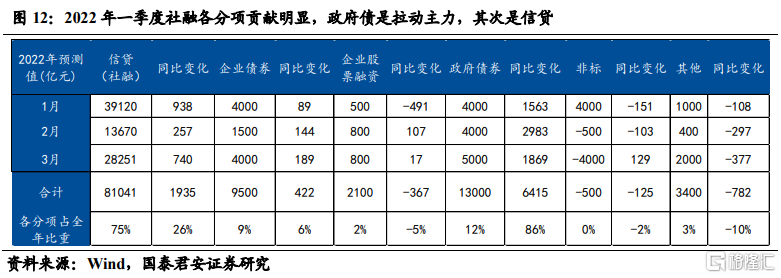

4、社融实现同比多增的主要贡献:政府债是主力,信贷投放是助力。2022年Q1达到10.8万亿的社融新增量中,新增信贷达8.1万亿,占比达到75%,其次为政府债券,占比12%。其中,同比多增的主要贡献来源为政府债券,占比达到86%,其次是信贷,可见一季度的信用同比扩张主要动力来源于财政前置发力带来的政府部门加杠杆。

5、“宽货币+稳信用”下,开年社融增速也将至多企稳,叠加基本面在Q1尚未企稳,债市利好窗口期仍在,但因Q1社融反弹拐点显现,宽信用逐步体现,利率下行幅度可能有限。

6、基准情况,我们认为二季度前期降息可能性更大,这将再度带动长端利率的下行。若降息时点提前至一季度,则债市利好窗口将有所缩短。

正文

12月23日我们稳增长发力系列第一篇,提出“大基建重回舞台”观点,提示重视稳增长在财政领域的分歧较大,后续财政发力可能超过市场预期。对于稳增长,我们的看法是全年政策主线,但具体数据表现很难一蹴而就,GDP同比增速的底虽然在2021年四季度出现,但实际动力触底可能最快在一季度出现,稳增长政策后续还存在进一步加码空间。市场对于宽信用预期逐渐增强,我们不否认地产纠偏、基建配套贷款加速跟进,开年信贷投放大概率会进一步加码,叠加政府债前置发力,制约开年信用扩张的因素已经有所消退。但我们认为,即便在各分项较乐观情形下,开年社融增速也难以出现大幅反弹,稳增长政策发力不会一蹴而就。短期的信用环境很可能是“宽货币+稳信用(或结构性宽)”的组合,叠加基本面在一季度尚未企稳,我们认为债市短期利好窗口期仍在,但因Q1尾部社融反弹拐点显现,利率下行幅度相对有限。宽信用核心体现的窗口在2022年年中附近。中性情形下,我们认为二季度前期降息可能性更大,这将带动长端利率再度下行。若降息时点提前至一季度,则债市利好窗口将进一步缩短。

1、开年信贷“开门红”可期:来自票据市场的证据

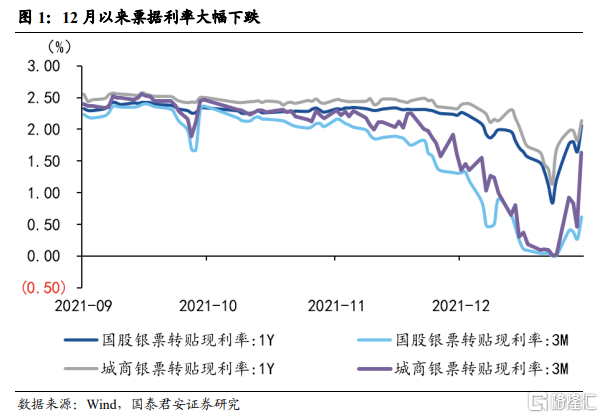

2021年12月票据直贴与转贴利率均明显下降,创下近年新低,进入2022年1月之后又明显反弹,这一定程度上说明2021年年底当前信贷需求仍然偏弱,但更重要的背后原因是年末银行面临信贷投放的考核压力,利用票据贴现项目来稳定年底信贷,即“以票冲贷”,预留额度蓄力2022年春季信贷开门红。此外,从结构上看到,此次票据利率下跌最初的主要品种为1月短期品种,指向市场预期对于2022年一季度,特别是1月的“信贷开门红”抱有较高的预期。

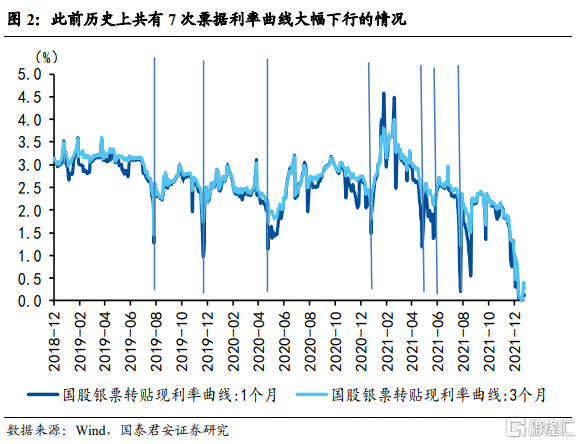

从历史覆盘来看,此前历史上一共出现过7次票据利率大幅下行的阶段,均为月末、季末以及年末等银行考核时点。其中,2019年12月以及2020年12月均出现了类似的年末快速下行,并且在第二年均顺利实现了“信贷开门红”,2020年1月和2021年1月信贷均保持了3.34万亿、3.58万亿的历史高位,同比多增分别为1100亿元、2400亿元;2020年整个一季度信贷规模达到7.1万亿,同比多增达到1.52万亿,但这其中有大部分同比多增是受疫情影响而由3月份贡献(3月单月同比多增1.16万亿)。2021年一季度规模则达到7.7万亿,同比多增达到6600亿。

对比当下,当前票据利率下行幅度和速度均超过2019年12月以及2020年12月。根据历史经验,我们预计2022年一季度信贷也将实现同比多增,多增幅度或与2021年相当但不及2020年疫情期间,维持在5000亿~7000亿元之间,对应信贷规模在8.2万亿左右。节奏上,由于3月两会召开票据利率波动不宜过大,我们预判票据市场反弹的窗口期大概率在1~2月。2022年一季度更像2021年,同比多增更多体现在1月和2月。就月均而言,1月信贷有望同比多增2000亿元,对应规模达到3.78万亿。

2、开年信贷“开门红”可期:来自三大分项的贡献力量

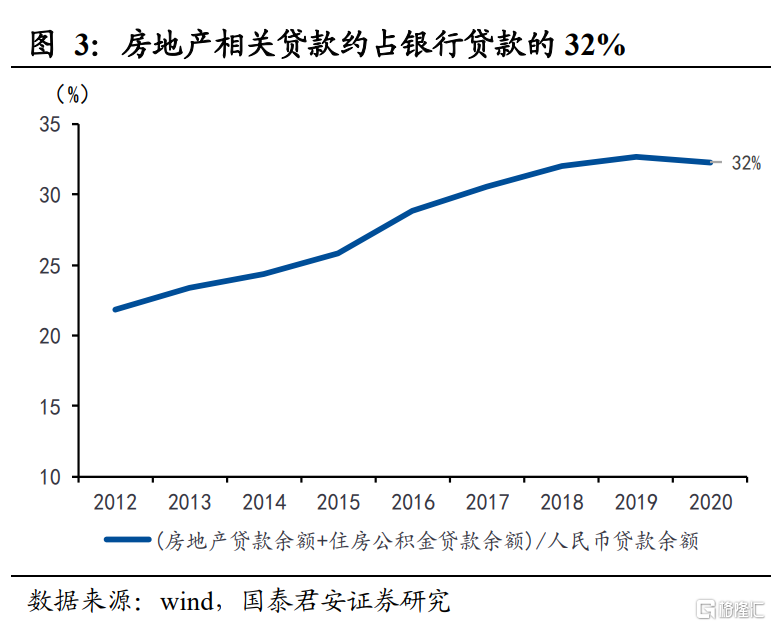

我们从银行端的“信贷额度”和企业居民端的“信贷需求”两个维度,房地产相关的信贷、基建配套贷款、内生融资需求三个方面去评估2022年开年一季度的信贷投放规模。我们认为,在三大力量的驱动下,一季度信贷开门红并不悲观:涉房贷款企稳、基建配套贷款跟进、绿色小微、制造业信贷是新增的增量部分。涉房贷款、基建相关分别占全部信贷的30%,其余40%为经济内生的融资需求,包括制造业资本开支、一般企业日常经营、居民一般消费融资需求(经营贷消费贷)以及普惠小微领域和绿色信贷领域的信贷需求。

1)一是房地产相关的信贷,包括企业开发贷和居民的按揭贷款,约占全部信贷的30%,这一部分历来是最重要的信用传递主体。

2)二是本质上来源于政府的融资需求,但是以企业贷款形式变现,主要是基建相关的配套信贷、城投平台的融资需求,也约占全部信贷的30%。

3)三是其余经济内生的融资需求,比如制造业资本开支、一般企业日常经营、居民一般消费融资需求(经营贷消费贷),约占全部信贷的40%。在近年还包括普惠小微领域和绿色信贷领域的信贷需求。

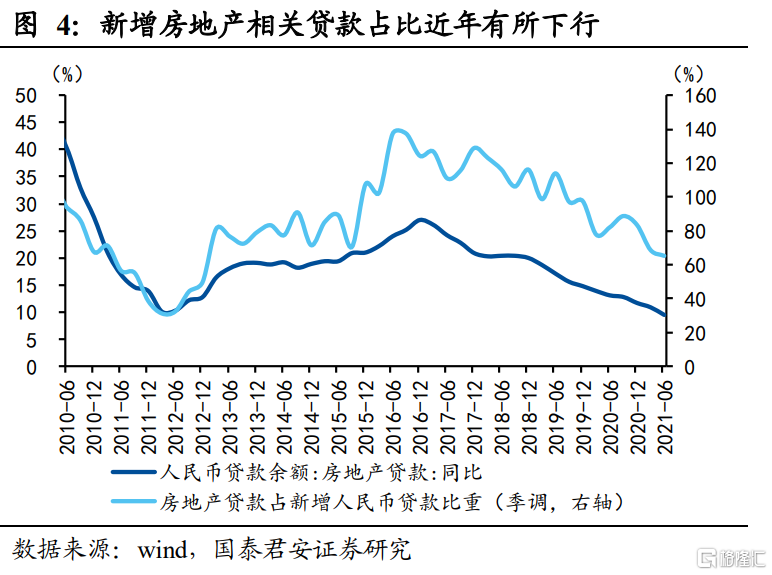

目前,我们对第一部分房地产相关贷款持有中性态度。银行在房地产信贷集中度的硬约束以及目前风险偏好较低的情况下,大概率难以全面放松这部分融资需求,更多是“纠偏式”地满足正常合理需求。我们预计,居民房贷将恢复到往年上沿水平,但由于2021年的高基数,该部分仍将维持小幅同比少增。企业开发贷恢复至平均水平,但由于基数原因,同比多增的幅度预计也不会很大。

第二部分基建配套相关信贷将在一季度有明显同比多增。一方面,2022年一季度将会有相关贷款配合2021年四季度的政府发债而跟进,因为通常政府发债至基建相关贷款存在1个季度的时滞。另一方面,2022年一季度中后期,也将有部分贷款是配合开年前置发行政府债而跟进的。因此,从2022年的Q2开始,基建配套相关贷款对信贷同比多增的贡献将更加明显。城投平台的融资需求也会有所恢复,但是鉴于一季度为城投到期高峰,以及15号文的约束仍在,预计这一部分信贷投放不会明显改善。

第三,结构性货币政策支持领域将是很大亮点。在12月30日央行的小微企业金融服务和绿色金融新闻发布会上,央行表示目前碳减排支持工具和煤炭清洁高效利用专项再贷款已经落地,并且前者已经发放了855亿元,按照支持比例60%计算,已经撬动信贷规模约1425亿元。往后看,2022年一季度,绿色信贷相关(碳减排支持工具等)、普惠小微贷款、科技制造等这部分的增量体量不会很小,是政策主要支持和鼓励的信贷资源倾斜方向。叠加消费复苏的趋势不变,这一部分将较2021年一季度温和抬升。

而正是由于2022年一季度的信贷主要是由基建配套贷款、部分涉房贷款、制造业企业、中小企业、居民为贡献增量,而缺失了传统的企业开放贷领域和城投平台领域,因此,信贷开门红虽然仍有,但更多相比2021年呈现的“稳信贷”。

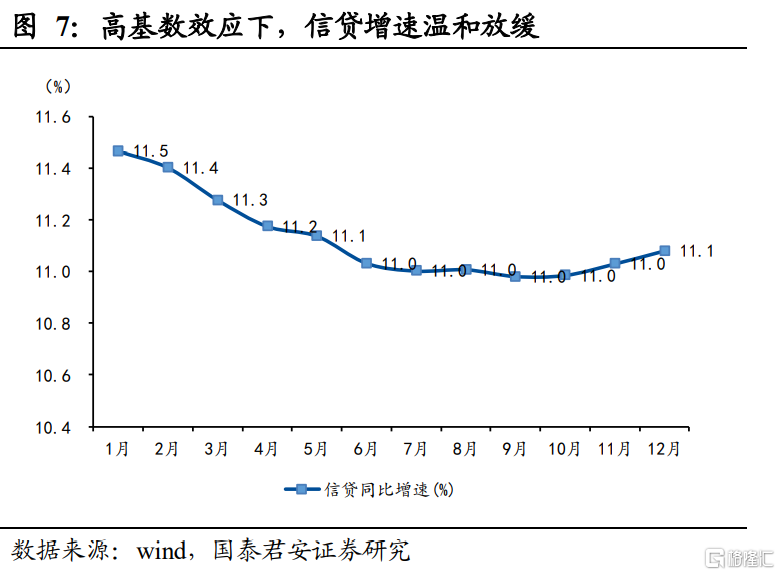

我们预计,一季度信贷规模较2021年同比多增3339亿元,规模达到8.0万亿,信贷余额增速较2021年年底小幅下降0.3个百分点至11.3%。其中同比多增最明显的月份是1月份,预计同比多增2066亿元,当月新增规模预计达到3.78万亿。

3、开年“宽信用”成色几何?社融增速难见明显反弹,但拐点将在一季度看到

在信贷投放较乐观的情形下,2021年的高基数仍然会明显拖累开年的一季度社融,因此目前来看,社融增速难见明显反弹,考虑基数的同比拐点将在Q1中后段看到。

而单从分项考察,明显强于季节性的新增社融将在3月体现:在信贷投放较乐观的情形下,2021年的高基数仍然会明显拖累开年的Q1社融,因此社融同比增速仍然不会有明显的反弹,但是拐点将在2~3月明显看到,届时同比增速将达到10.4%。

4、社融同比多增来源:政府债是主力,信贷投放是助力

在2022年一季度10.8万亿的社融新增量中,新增信贷达到8.1万亿,占比达到75%,其次为政府债券,占比12%。而从同比多增的9366亿元来看,最主要的贡献分项是政府债券,占比达到86%,其次是信贷,占比26%,可见一季度的信用同比扩张主要动力来源于财政前置发力带来的政府部门加杠杆。

5、开年“宽货币+稳信用”下,债市短期利好窗口仍在

开年社融小幅反弹中,货币端流动性缺口不小,央行有加码投放的必要性,我们预计最终货币端将保持合理充裕,稳中偏宽:

1)降准方面,2022年一季度既有历史中等强度的跨年资金面压力,又有前置发行的政府债供给压力,以及经济压力边际加大和地产债到期高峰存在违约风险,不排除2022Q1时再度降准的可能性。从降准空间看,目前8.4%的准备金率空间较足,50bp-100bp均在可接受范围。而从历史操作节奏和基本面背景看,后续降准1~2次均有可能。

2)关于降息,调降MLF利率的窗口期同样是在经济压力较大的上半年,特别是二季度中上段。从降息空间看,目前我国中长期定价“锚”——MLF利率,以及短端政策利率——OMO利率均同步调整,而两者分别为2.95%和2.2%,距离零利率尚远,我国货币政策价格工具空间充足,不会采用发达国家零利率甚至负利率的非常规货币政策。从降息的形式看,LPR报价改革之后,MLF利率调降将会引导LPR报价下调。若开年宽信用不及预期,特别是地产信用风险升温发酵,则伴随着MLF调降,LPR1年期以及与房贷挂钩的5年期都有调降的可能。

因此,即便在各分项较乐观情形下,开年货币端保持偏宽,社融增速也将至多企稳,难以出现大幅反弹。

1)开年的信用环境很可能是“宽货币”+“稳信用”,叠加基本面在一季度尚未企稳,债市短期利好窗口期仍在。但因Q1社融反弹的拐点显现,利率下行幅度有限。而宽信用真正核心体现的窗口预计在2022年年中附近。

2)基准情况,我们认为二季度前期降息可能性更大,这将再度带动长端利率的下行。若降息时点提前至一季度,则债市利好窗口将有所缩短。