本文来自格隆汇专栏: 中信债券明明,作者:明明债券研究团队

核心观点

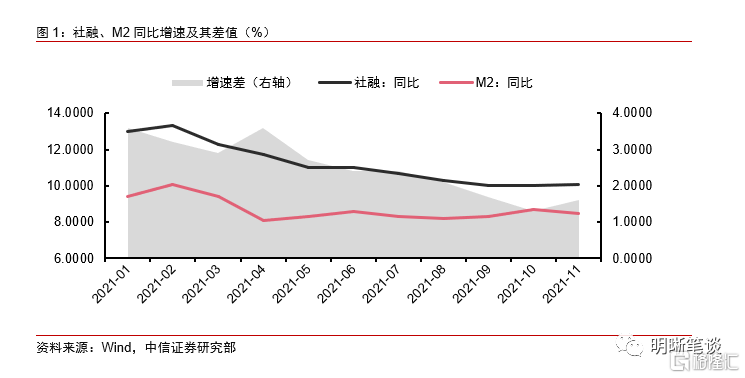

近期央行发布11月金融数据,社会融资规模存量同比10.1%,较前值回升0.1个百分点,M2同比增长8.5%,较前值下滑0.2个百分点,“社融-M2”增速差自今年4月以来首次出现回升。作为债市收益率变化的领先指标之一,“社融-M2”增速剪刀差的变化或许暗示了债市新一轮趋势的起点。

社融-M2增速差是利率的先行指标,当增速差扩大,利率水平预计将随之抬升。社融与M2反映货币的供需两面,二者主要区别在于统计的切入视角有异,M2从银行负债端展示传统间接融资渠道释放的货币量,社融则从实体企业的角度考量金融对实体的支持力度,社融可被看做货币的总需求,而M2则是货币的总供给。二者增速差值走阔时,表明实体经济的融资需求或资产扩张速度快于银行M2的派生扩张速度,信用主体对货币的需求更加旺盛,因此对应更高的资金价格,并最终反映到利率这个衡量指标。

11月非银存款和财政存款规模缩减是M2同比下滑的主要原因。一方面,11月非银行业金融机构存款减少257亿元,同比多减8773亿元,其背后既有基数效应,也有对前期市场过热情绪的纠偏,11月末资金面出现阶段性收紧,隔夜利率一度飙升至高位,大行资金融出相对审慎,对非银资金造成扰动。综合来看,10-11月份非银存款同比增长709亿,较去年同期变化不大。另一方面,11月财政存款减少7281亿元,同比多减5424亿元,在政府债净融资额维持较高水平的背景下,存款却出现同比多减且规模较大,反映财政支出力度较大,政策稳增长的意图明显。从当月同比数据可以更直观的感受到经济增速下行压力下税收收入放缓但财政支出发力支持经济。

考虑财政发力叠加信贷刺激加码宽信用,社融与M2同比增速预计后续还将进入上行通道,但预计社融增速回升将快于M2,“社融-M2”增速剪刀差还将进一步扩大。从今年12月举行的中央经济工作会议的部署来看,财政政策定调明显比去年更加积极,表述中隐含了扩张趋势。“坚决遏制新增地方政府隐性债务”的同时,“保证财政支出强度”,意味着明年对于显性债务的依赖程度更高——地方政府新增专项债和一般债的规模大概率继续上升。信贷投放在政策刺激下预计也将有所修复。在“增强信贷总量增长的稳定性,稳步优化信贷结构”要求下,我们预计后续新增信贷有望实现同比多增,并在制造业、普惠小微、绿色产业等领域提供更多的支持。社融与M2同比增速预计后续还将进入上行通道,但社融增速回升可能快于M2,因此“社融-M2”增速剪刀差还将进一步扩大。

债市策略:就债市而言,11月金融数据喜忧参半,社融同比增速回升但节奏依然偏慢,使得短期债市情绪仍显现出纠结的状态;然而考虑到“社融-M2”增速剪刀差已经释放出信号,随着财政发力叠加信贷刺激加码宽信用,基本面回暖,信贷与社融等数据验证宽信用逻辑,长期来看利率的回调风险将进一步升高。

正文

近期央行发布11月金融数据,社会融资规模存量同比10.1%,较前值回升0.1个百分点,M2同比增长8.5%,较前值下滑0.2个百分点,“社融-M2”增速差自今年4月以来首次出现回升。作为债市收益率变化的领先指标之一,“社融-M2”增速剪刀差的变化或许暗示了债市新一轮趋势的起点。

社融-M2增速差是利率的先行指标

社融与M2反映货币的供需两面。

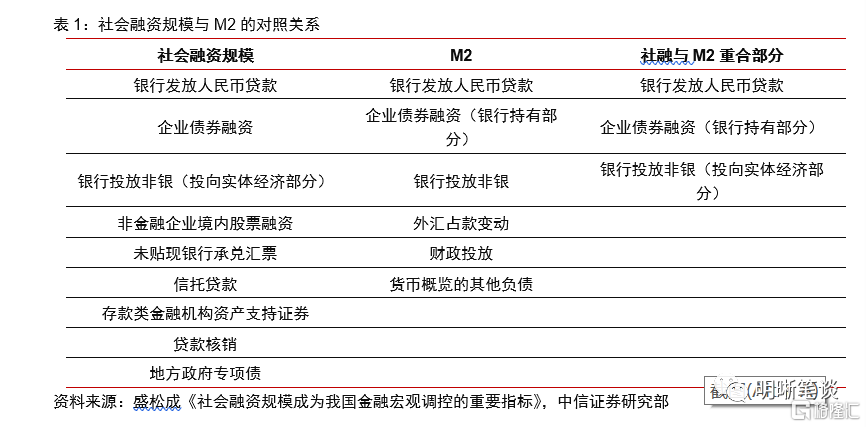

社融与M2反映货币的供需两面。指标构造上,社融主要包括人民币贷款、非标融资、债券和股票融资(2018年新加入ABS、地方政府专项债和贷款核销三项);而M2包括流通中的现金和非存款类机构储存于存款类金融机构的存款两部分,派生渠道包括银行体系对非金融机构贷款、购买企业债券、政府支出(或回笼)和其他项(轧差,包括银行自营非标、委外等)。二者主要区别在于统计的切入视角有异,M2从银行负债端展示传统间接融资渠道释放的货币量,社融则从实体企业的角度考量金融对实体的支持力度,主要统计差异在于社融包括非银行渠道融资尤其是直接融资,同时并不包括银行向非银投放的未流向实体经济的部分。从这一角度而言,社融可被看做货币的总需求,而M2则是货币的总供给。

“社融-M2”增速差反映了货币供需矛盾间的较量,是利率的先行指标,当增速差扩大,利率水平预计将随之抬升。根据我们此前对于社融和M2的理解,二者增速差值走阔,表明实体经济的融资需求或资产扩张速度快于银行M2的派生扩张速度,信用主体对货币的需求更加旺盛,因此对应更高的资金价格,并最终反映到利率这个衡量指标。若无基础货币的超预期紧缩或扩张,理论上“社融-M2”同比增速差应当与10年期国债收益率呈现出正相关关系。历史数据同样支持“社融-M2”背后的信用-货币观点,且我们发现“社融-M2”的拐点相对靠前,对于债市走势有较好的风向标意义。

为何M2同比下滑

我们将“社融-M2”拆解来看,11月社会融资规模同比增速的提高并不意外,但M2增速为何较10月回落了0.2个百分点却值得一探究竟。广义货币M2=M1+准货币(定期存款+其他存款+非银存款+证券公司客户保证金+住房公积金中心存款等),由于M1增速回升,拖累项显然是包含各类存款的准货币。根据央行披露的数据,非银存款和财政存款规模缩减是M2同比下滑的主要原因。

非银存款大幅下滑

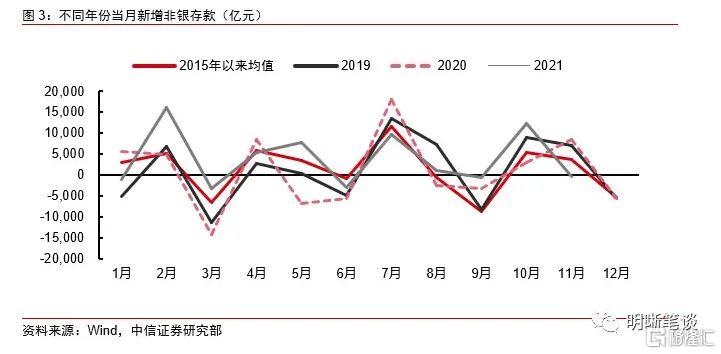

11月非银行业金融机构存款减少257亿元,同比多减8773亿元,是拉动M2同比下滑的首要原因。观察以往11月非银存款的情况,2015年以来11月平均增幅3642亿元,近几年更是持续走高,2019年同期增长6979亿元,2020年更是创下了8516亿元的历史高值。然而,今年11月非银存款却减少257亿元,较同期多减近9000亿元。

11月份非银存款同比大幅下滑的原因,既有基数效应,也有对前期市场过热情绪的纠偏。去年11月受包商银行全额减记二级资本债、以及永煤等企业违约的影响,市场出现了恐慌情绪,为此央行加大了逆回购与MLF 投放力度, 从而稳定市场预期,但也造成了非银机构流动性过于充裕、非银存款高增的情况。而今年流动性总体平稳,临近月末资金面甚至出现超预期收紧,因此非银存款同比多减明显。此外,10月以来由于货币和同业存单市场一直维持较低的利率,有效刺激了非银金融机构的融资意愿,拉动非银机构存款持续高增,尤其是10月同比多增9482亿元,推动M2增速快速上行。但11月末资金面出现阶段性收紧,隔夜利率一度飙升至高位,大行资金融出相对审慎,对非银资金造成扰动。不过综合来看,10-11月份非银存款同比增长709亿,较去年同期变化不大。

财政支出力度加大

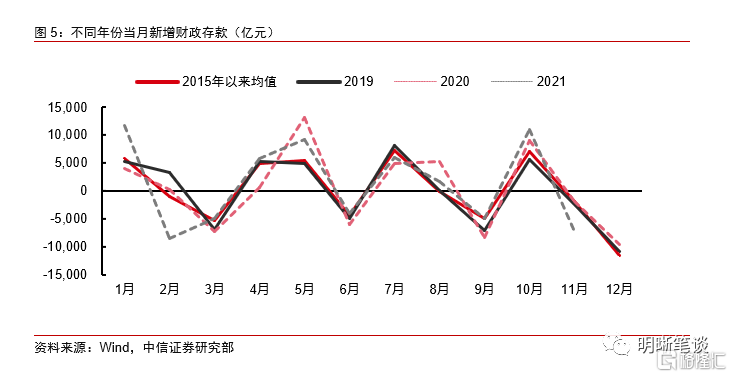

11月财政存款减少7281亿元,同比多减5424亿元,是M2下滑的另一个主要原因。财政存款的变化一般具有较强的季节性,往往季初月收大于支、存款增加,季末月支大于出、存款减少。对于11月来说,通常规模会减少2000亿元左右,然而今年11月财政存款减少7281亿元,同比多减5424亿元。11月M2同比增长值较10月下滑2430亿元,显然在居民企业定期存款贡献正增长的同时,财政存款下降是M2下滑的另一个主要拖累项。

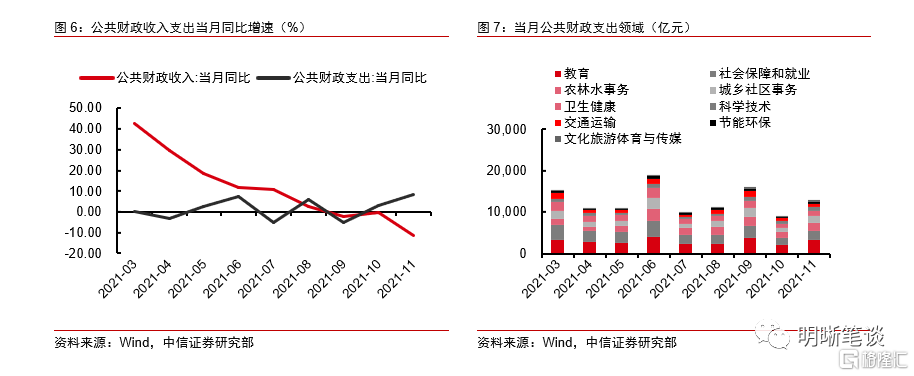

今年11月财政存款在政府债净融资额维持较高水平的背景下,但存款却出现同比多减且规模较大,反映财政支出力度较大,政策稳增长的意图明显。12月17日财政部公布2021年1-11月财政收支情况:2021年1-11月全国一般公共预算收入19.12万亿元,同比增长12.8%(1-10月为增长14.5%);全国一般公共预算支出21.39万亿元,同比增长2.9%(1-10月为增长2.4%)。从当月同比数据可以更直观的感受到经济增速下行压力下税收收入放缓但财政支出发力支持经济。从后续投向来看,教育社保还将是重点投向的领域,但节能环保、农林水事务、交通运输等基础设施建设领域也有较大的发挥空间。

社融-M2增速差还会继续增大吗?

从今年12月举行的中央经济工作会议的部署来看,财政政策定调明显比去年更加积极,表述中隐含了扩张趋势。中央经济工作会议财政政策基调较去年的变化是比较显著的,去年的提法是“保持适度支出强度”“抓实化解地方政府隐性债务风险工作”,而今年的提法变为“保证财政支出强度,加快支出进度”“实施新的减税降费政策”和“适度超前开展基础设施投资”。因此,不论是一般公共预算还是政府性基金,明年大概率都会有所扩张。财政的表述有两点值得关注:一方面,保证支出强度的同时减税,意味着一般公共预算的真实赤字需要进一步扩张,预计会继续保持3%以上的赤字率,且大概率较2021年有所提高,此外也可能使用更多的调入和结余结转资金;另一方面,“坚决遏制新增地方政府隐性债务”的同时,“保证财政支出强度”,意味着明年对于显性债务的依赖程度更高——地方政府新增专项债和一般债的规模大概率继续上升。

信贷投放在政策刺激下预计也将有所修复。近几个月来,央行已多次强调 “增强信贷总量增长的稳定性”,先后推出碳减排支持工具、支农支小再贷款、区域稳定再贷款等定向支持工具,下调支农支小再贷款利率。12月16日,人民银行行长、国务院金融稳定发展委员会办公室主任易纲主持召开金融机构货币信贷形势分析座谈会,会议指出:“增强信贷总量增长的稳定性,稳步优化信贷结构,保持企业综合融资成本稳中有降态势,不断增强服务实体经济能力。”我们预计后续新增信贷有望实现同比多增,并在制造业、普惠小微、绿色产业等领域提供更多的支持。

社融与M2同比增速预计后续还将进入上行通道,但预计社融增速回升将快于M2,因此“社融-M2”增速剪刀差还将进一步扩大。从货币政策选择来看,宽信用是稳增长更合适的发力方向,单纯的宽货币更可能导致资金在金融体系空转,这在当前银行间质押式回购成交重回高位时更应避免,直达实体的信贷政策能够更好实现托底经济的目标;另一方面,考虑到基数效应,预计未来社融同比增速回升修复的速度将快于M2,因此“社融-M2”增速剪刀差还将进一步扩大。

债市策略

社融与M2反映货币的供需两面,二者增速差反映了货币供需矛盾间的较量,当增速差扩大,利率水平预计将随之抬升。11月二者增速差自今年4月以来首次出现回升,作为债市收益率变化的领先指标之一,“社融-M2”增速剪刀差的变化或许暗示了债市新一轮趋势的起点。随着政治局会议以及中央经济工作会议对稳增长目标的确认,以及近期降准、下调支农支小再贷款利率等操作落地,后续将形成信贷刺激、财政发力和房地产监管边际放松的政策组合,社融与M2同比增速预计后续还将进入上行通道。但宽信用相较于宽货币是稳增长更合适的发力方向,发力的途径也更加多元丰富,预计社融增速回升将快于M2,“社融-M2”增速剪刀差还将进一步扩大。就债市而言,11月金融数据喜忧参半,社融同比增速回升但节奏依然偏慢,使得短期债市情绪仍显现出纠结的状态;然而考虑到“社融-M2”增速剪刀差已经释放出信号,随着基本面回暖,信贷与社融等数据验证宽信用逻辑,长期来看利率的回调风险将进一步升高。