能在古老、充满挑战的行当里逆流向上的公司,都是勇敢、智慧且充满希望的。

近两年通过重新定义产品或行业,多个领域涌现出新的价值机会,大到绿色出行概念的电动汽车,小到健康概念的无糖气泡水,无不得到消费者和投资人的双重青睐。在转型变革中心地带的地产板块,代建则成为挖掘行业新价值的典型代表。

12月10日,“第六届·格隆汇全球投资者嘉年华·2021”盛典上的“大中华区最佳上市公司·2021”颁奖环节,“代建第一股”绿城管理控股凭借出色的业绩表现,强大的逆周期属性和充足的成长后劲揽获“最具投资价值公司”称号。其掌舵人绿城管理控股CEO李军也将“最佳CEO”收入囊中。

活动当天,李军先生莅临现场,以深度参与房地产行业变革一线的经历,分享了对地产行业当前和未来走向的看法,个人与行业的选择,以及由他带领的“代建第一股”的成长历程和阶段性成果,受到了与会投资人的广泛关注和热烈欢迎。

(绿城管理控股CEO李军先生)

格隆汇整理了李军先生的主要演讲内容,以飨诸君:

01

中国房地产的使命与前途

在探讨中国房地产的未来之前,有必要对其溯源。

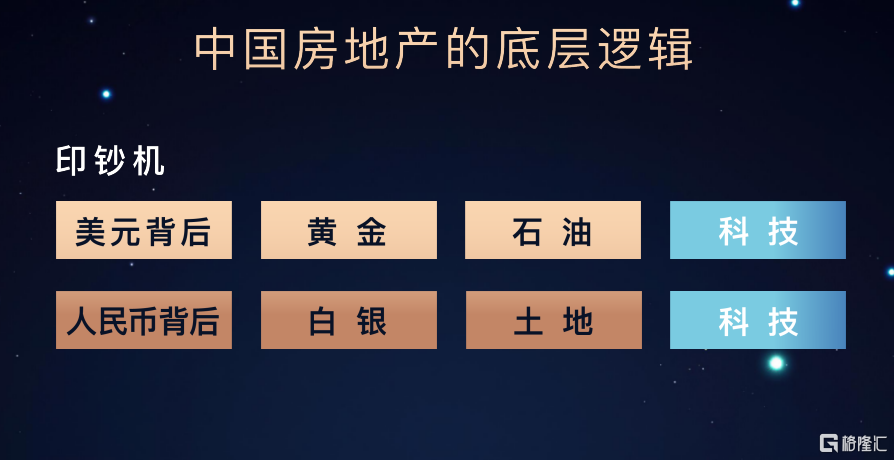

房地产是货币现象。追溯美元和人民币背后的逻辑体系,1944年的布雷顿森林体系让美元直接与黄金挂钩,到1971年美国的黄金储备已经不足以支撑印钞体量,美国开始向石油美元体系转变,从1973年到2008,石油的价格从每桶3美元达到了巅峰时期的147.25美元。

但现在这个体系也开始无法支撑经济继续快速发展,于是美国又开始进入到新的体系,我们可以称之为科技美元体系。在这个逻辑下来看华为之争,芯片的“卡脖子”问题,背后实际上就是印钞权的争夺。

(来源:公司资料)

中国历史上也出现过以重金属为发钞物的时代,背后主要由白银支撑。但从第一次鸦片战争开始,与侵略者签订的大量白银赔款条约冲破了这个发钞体系。

新中国以后,中国找到了全世界绝无仅有的发钞体系——土地发钞,这无疑是一项伟大的、胜利的、成功的顶层设计,但它存在弊端不够完美,所以现在国家以长期发展的视野,引导着经济向科技、绿色能源方向迈进。从现有趋势看,未来中国也会进入到更强大的科技发钞体系。

把这个逻辑理清楚后,大家就能够明白为什么大量的机构投资者认为中国房地产的未来会否极泰来。

因为土地在中国是所有经济活动背后的信用体系,是制度设计,行业的短期变化不会影响这个长期面。当下房地产行业打击垄断、打击权利寻租,打击资本的无序扩张,强调房地产去金融化,目的是让行业更加健康、可持续发展,让行业回归提供居住服务的初心,驱动房地产由“重”变“轻”。

(来源:公司资料)

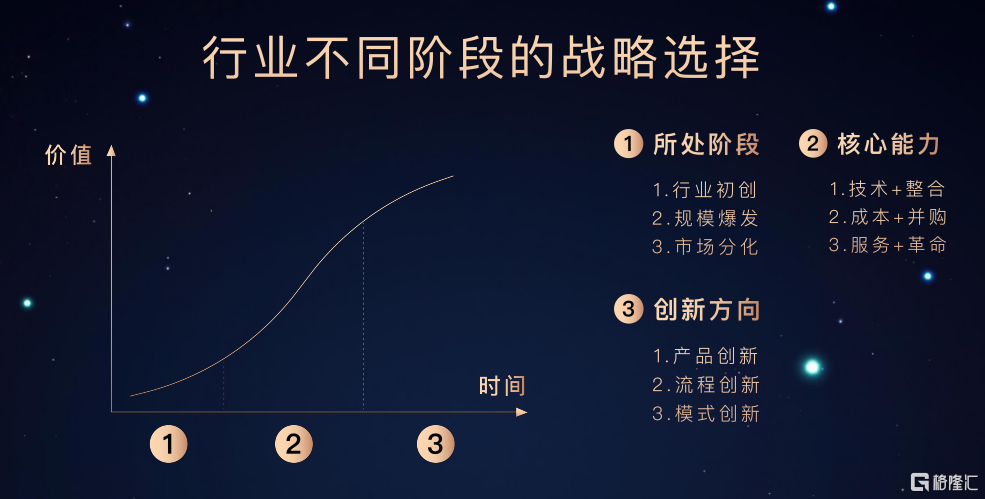

按照个人的理解,房地产行业正在进入第三个发展阶段,这一时期最重要的任务就是通过产品创新、流程创新和模式创新去重新定义行业,将行业拉回到新的价值发现阶段。

就像苹果重新定义智能机,把手机行业重新拉到新起点,特斯拉的电动汽车,让燃油车在第三个阶段100多年的内卷中,重新回到第一阶段一样。后续房地产行业也会真正回归到居住、服务、品质时代,这不仅是国家的定调,也是行业自然演进的趋势和需要,绿城管理所在的房地产代建行业就是新阶段的典型代表。

02

轻资产代建的大时代

代建是一个古老又新鲜的产业,主要为有钱、有地、有资源的委托方提供地产开发服务,中国很早就有施工企业做代建开发,美国前总统川普也做代建生意。绿城管理因为自身基因和多年的探索经验,在代建领域形成了一些独特的思考。

绿城管理所秉承的代建理念是从源头出发,重视对服务需求的理解、对“五维”人群的理解、对业务线条的分解,通过对整个房地产开发价值链进行重构,实现不同价值链里的代建价值植入。

一是品牌植入,相当于品牌信用带来的产品溢价,赋能新房、二手房交易,在不损害任何人利益的情况下,实现投资人、购房者以及社会的共赢。

二是植入专业的开发标准,把专业的事委托给专业的人,可以提高土地开发效率,顺应供给侧改革逻辑,确保产品品质的同时,有效降低成本。

三是推动行业重构。传统的中国房地产企业虽然冠以“开发商”之名,行的却是综合投资之实,身上有很强且很重的投资属性,其最核心能力的评定标准在于投资的胜率。代建企业是真正意义上的开发服务商,强调服务属性,核心能力在于管理,赚取的是开发服务佣金。代建行业的壮大将推动中国房地产投资与开发相分离,向更健康的方向发展。

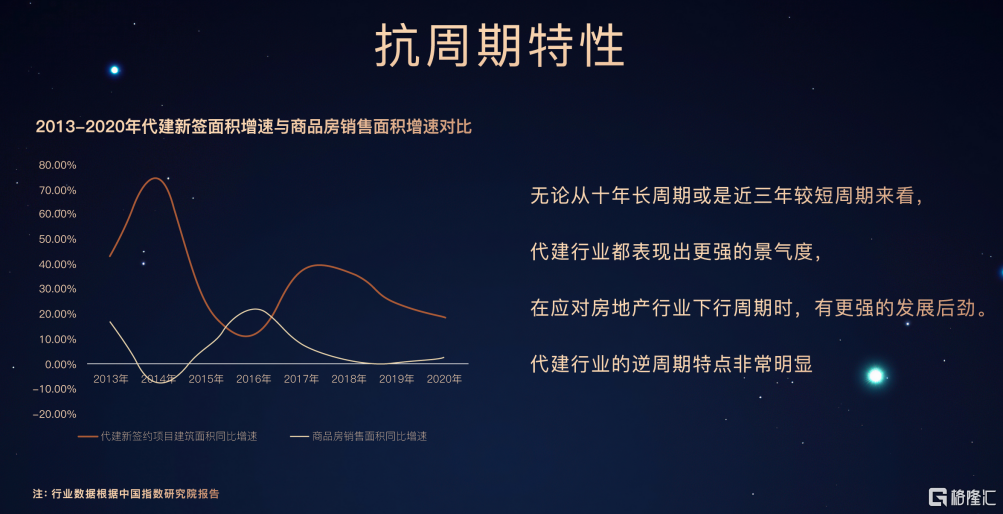

代建虽然脱胎于房地产,但却完全不同于传统房地产偏重的投资逻辑,是纯粹的轻资产业务。可以清晰地看见,在整个传统房地产下行周期中,代建显示出了强大的逆周期属性。

(来源:公司资料)

事实上,代建的赛道也很长很宽。在中国的房地产开发过程中,除了住宅以外,还有大量的工业、产业园区、公共建筑和市政配套等需求。中指院预测,国内代建市场规模占比将以年均21.3%的速度高速增长,2021-2025年,代建行业渗透率将由4.8%提升至12.5%。

03

代建龙头的担当与野望

绿城管理在国内代建行业里扮演着怎样的角色?

首先绿城管理是国内代建行业的一个样本。公司的业务能力全面,就服务边界而言,在十多年的发展和探索中,绿城管理覆盖了从报批拿地,到产品定位、设计、建造、销售以及物业移交的全流程开发服务。

服务客户囊括政府、国企、金融机构以及中小开发商,不同群体的诉求差异明显。比如政府代建要求社会效益和价值,国企强调合规,中小开发商更看重体系化的产品和产品溢价等等,所以在操作和服务尺度的把握上非常考验功力。

(来源:公司资料)

在业务能力的支持下,绿城管理已经成为中国最大的代建服务提供商,业务基本全部来自第三方外拓。截至2021年6月,绿城管理代建项目总数达到334个,合约总建筑面积8400万平方米,在建面积提升至4370万平方米,整体可售货值约4677亿元,能够为公司未来3-5年的收入提供保障。这些项目集中分布在长三角、环渤海、京津冀、珠三角、成渝城市群等主要经济区域。

同时,绿城管理已经成为中国最大的保障房承建商,业务结构的变化为行业提供了可参照的风向。绿城管理历史上已经为18万户原住民提供过保障房,在建保障房面积约2635万平方米,涉及到25万户家庭,产生了不错的社会、经济影响。

公司保障房业务的稳步推进和规模的不断扩大,也一定程度上反应出国内坚定的共同富裕主张。不久前,中央经济工作会议明确提出要继续深化供给侧结构性改革,大力推进保障性住房建设,直接点明了代建行业未来的新机会。

而且相较商业代建可能涉及到限购、限价、前期报批、融资等诸多不确定因素,经过大量的政府代建经验和业务测算模型,绿城管理发现政府代建更容易标准化,为成本优化提供了空间,将是公司未来业绩的重要发力点。

其次,作为代建模式下率先跑出来的公司,绿城管理有着推动和引领行业发展的自觉。公司总结出了绿星标准,对产品标准、运营标准、服务标准和供应商标准等进行了规范,在行业内获得了广泛的认同。

同时,公司发起组建了代建联盟,共同分享代建过程中的经验和长处,加快做大行业蛋糕,将不断提升代建在整个行业的渗透率,正在助推代建成为国内主流的开发模式。

房地产的开发逻辑在变化,行业的发展逻辑更是已经彻底改变,绿城管理选择了更轻的商业模式。从业务和利润的超预期增长来看,代建没有让人失望。截至2021上半年,绿城管理实现营收10.8亿元,同比增长32.6%,毛利5.13亿元,同比增长51%,毛利率提升5.8个百分点达到47.5%,净利润2.7亿元,同比大增82.8%,展现出强大的逆周期属性。

绿城管理引领的代建行业已经成为中国房地产无法忽视的增长力量。在以管理为核心的轻资产开发模式下,地产项目开发的效率大大提升,风险更容易把控,委托方的项目质量和投资收益更具保障,能够真正实现委托方、消费者以及承建商等多方共赢,不仅契合国家弱化地产周期,促进房地产市场平稳健康发展的价值主张,更符合高质量发展和共同富裕的新时代诉求。

时也,势也。代建正在走向“大航海时代”