本文来自格隆汇专栏:君临, 作者:君临研究中心

疫情、降准

1.奥密克戎进展:

“毒王”奥密克戎继续处于前期快速传播的阶段。

截至12月4日,据世卫组织通报,全球已有38个国家和地区报告发现奥密克戎毒株感染病例,较两天前通报的23个数量大幅增加。

而最初发现变异病毒的南非,新增确诊超过1万6千例,较4天前翻了近四倍,增长速度远超前三波疫情。

美国疾控中心则表示,美国目前最大的担忧仍是占主导地位的新冠变异病毒德尔塔毒株,但奥密克戎毒株可能不久将成为在美传播的主导新冠毒株。

随着“毒王”逐步成为流行病毒的主体,检测、疫苗、新冠药物、抗疫物资等行业需求明显增加。

2.降准:

国务院总理李克强12月3日下午表示“适时降准,加大对实体经济特别是中小微企业的支持力度,确保经济平稳健康运行”。

本次降准主要是跨周期调节的需要。四季度中国经济增速预期跌破4%,明年一季度增长压力最大,目前上游物价明显回落,已到了降准的良机。

根据过往惯例,李克强总理提及“适时降准”后,央行可能会在一周左右时间“官宣”。

此轮降准可能是全面的,幅度或达50bp,理论上将释放长期资金约1万亿元,剔除置换MLF到期量,后续净投放的流动性约在6000亿元。

国家降准,利好股市,按照历史经验,当时具有成长性、高景气的板块,抗跌性较好或涨幅靠前的板块会表现较好,所以目前景气度较高的新能源汽车及上有材料、白酒等可能会再获市场追捧。

消费升级新机遇

2013年以前,我国植物奶曾高速增长,诞生了“六个核桃”核桃乳、露露杏仁露、椰树椰汁等大单品,引领市场发展。

但随着这些大单品产品生命周期进入成熟期,植物奶行业发展趋缓。

特别是相关植物奶传统龙头仅通过营销升级、包装更迭来吸引消费者,没有成功地进行新品研发与升级,也拖累了行业的发展。

加之竞品动物蛋白饮料,如乳制品企业,加快下沉市场,也挤压了部分行业的发展空间。

一

18年以来行业复苏,饮料巨头相继入局

那么植物奶还有前途吗?答案是肯定的,饮料巨头已大手笔布局,抢占风口。

18年以来,饮料巨头相继入局植物奶赛道,随之行业摆脱衰退,进入复苏周期。

如维他奶在2018 年推出“健康加法”,企图带领行业消费升级,抢夺高端豆奶市场;农夫山泉在 2019 年推出豆乳基底的植物酸奶;

瑞典高端品牌 Oatly 燕麦奶于 2018 年进入中国后,B端覆盖了1500家咖啡馆,零售端中,在天猫“植物蛋白类目”排名中位列前茅。

巨头们相继入局,主要是还是看好植物奶未来的前景。

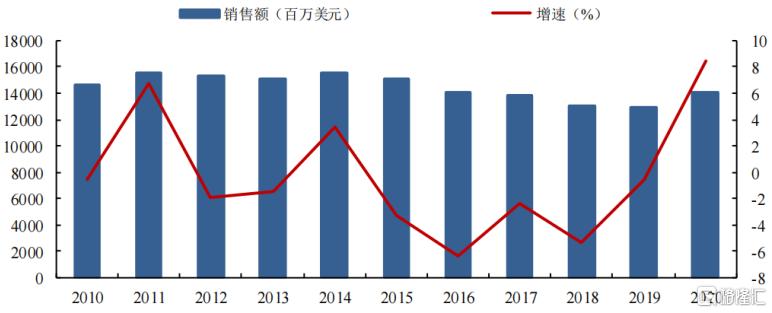

2020 年,全球植物蛋白饮品的市场规模约为 168.8 亿美元,2010-2020 间 CAGR 约为 5.5%,增速大幅领先于其他饮料品类。

在成熟市场,植物奶对竞品乳制品也是存在一定的替代趋势。

根据《Oatly消费者调研》,2017-2020 年美、英、德国分别有32%、26%、28%的消费者减少或停止牛奶消费,其中 56%、65%、53%消费者转向消费植物奶。

根据 SPINS scan Nature and Specialty Gourmet 披露的数据,2020 年植物奶 市场规模占乳制品整体市场规模的比重已经上升到 20.4%。

全球植物蛋白饮品销售额及增速

资料来源:Bloomberg、东兴证券研究院

美国销售额及增速

资料来源:美国农业部、东兴证券研究院

全球植物蛋白饮料增长较快,主要是自身健康优势明显。

这主要体现在:第一,植物奶不含胆固醇,脂肪尤其是饱和脂肪含量低,适合心血管疾病患者或者肥胖人群饮用;

植物奶不含乳糖,适合乳糖不耐受人群饮用。这个在亚洲需求就尤其明显。

在亚洲,乳糖不耐受可达 95%~ 100%,在摄入含有乳糖食物后,因为乳糖在小肠内无法被消化和吸收,从而容易导致腹泻、腹痛和肠胃胀气等。

第三,植物奶含有牛奶等动物奶中缺少的元素,如燕麦中的膳食纤维可以预防心血管疾病、豆奶卵磷脂可以促进新陈代谢等;

植物奶能量相对较低,适合控制体重人士减少能量摄取。

牛奶与植物奶的营养成分(每100g)

资料来源:东兴证券研究院

除了健康的优势之外,植物奶还有环保的优势,深得西方环保主义者的青睐。

根据联合国粮食及农业组织(FAO)数据,畜牧业排放的温室气体占全球排放量的14.5%,温室气体主要的来源是畜牧业,超过所有交通工具的排放量总和。

二

中国发展空间仍较大

2018年,中国植物奶的人均年消费量只有3.2kg, 对比台湾地区的5.3kg和香港地区的11.3kg,仍存在发展空间。

目前我国植物奶消费者主要为高线城市年轻一代消费者,其中35岁以下消费者占69%,一二线城市消费者占近50%,女性消费比例为70%以上。

但在低线城市,需求增长更快。根据麦肯锡测算,10-18年,三四线城市的中上层中产阶级消费者人口复合增长率达到38%,高于一二线城市的23%。

植物奶线上市场发展也迅速。

据天猫新品创新中心发布的《2020植物蛋白饮料创新趋势》,去年我国线上植物蛋白饮料销量增长18倍,销额增长近10倍,远超其他饮料品类。

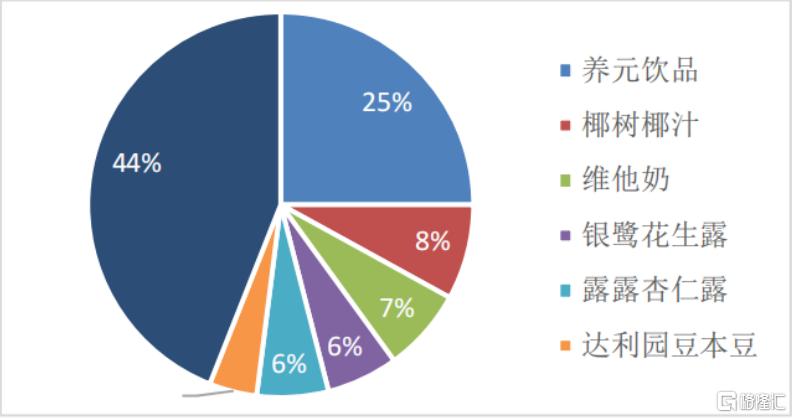

通过深耕多年,各细分品类各有龙头品牌,在垂直领域拥有7 成以上的份额,国内植物奶CR5则为52%。

植物奶行业竞争格局

资料来源:前瞻产业研究院

各细分龙头除了加快市场下沉和线上拓展获得发展外,品类创新也是一个机会。

美国同业的龙头White wave在产品创新、多品类覆盖便做得非常成功,旗下品牌 Silk(植朴磨坊)就包含豆奶、椰子、奶扁桃仁奶等多个品类,在口味上也涵盖巧克力、香草等风味。

目前国内发展较好的品类有两个方向。

一个是大豆基底+多口味,由于中国长期有饮用豆浆的文化因素,使得豆奶+的市场接受度较高。

另外一个是燕麦,经过OATLY、OATOAT等燕麦奶企业不断在我国进行消费者培育, 赛道进入高增长区间。

根据公告,OATLY公司 2019、2020在全球分别实现了+73%、+107%的营收增速,在亚洲更是实现了+336%、+427%的高增。