本文来自格隆汇专栏:兴业研究鲁政委 作者:张文达,郭于玮,鲁政委

10月CPI同比为1.5%,高于市场预期。CPI食品项、居住项和交通通信项是CPI同比回升的主要拉动项。10月蔬菜供应不足,菜价飙涨;年初生猪补栏不足,猪价触底反弹。此外,燃料价格飙涨传导至CPI燃料项。生活必需品的涨价机制通畅。但家用器具、服装等可选消费品,PPI向CPI的传导受阻。居民收入恢复不足、行业集中度偏低或是主要原因。

10月PPI同比为13.5%,高于市场预期。10月煤炭供需压力修复有限,煤炭PPI同比录得20.1%。煤炭价格上涨带动下游化工、钢铁、有色、非金属矿等行业大涨。但随着发改委保供稳价政策发力,10月末以来,煤炭及相关工业品价格已明显回落。若政策持续发力,则后市PPI或逐步回落。

事件:

2021年10月CPI同比1.5%,前值0.7%,市场预期1.4%,我们的预测值为1.3%。PPI同比13.5%,前值10.7%,市场预期12.3%,我们的预测值为12.7%。

点评:

10月CPI同比录得1.5%,高于1.4%的市场预期值,较9月上行了0.8个百分点。在CPI快速回升的同时,PPI亦大幅走高。10月PPI同比录得13.5%,较9月大幅上行2.8个百分点。CPI与PPI剪刀差再度扩大。分行业来看,不同分项由PPI向CPI传导的难易程度有所不同。传导分化的背后,是我国居民收入增速乏力、消费复苏动能不足的困境。

一、CPI:结构分化

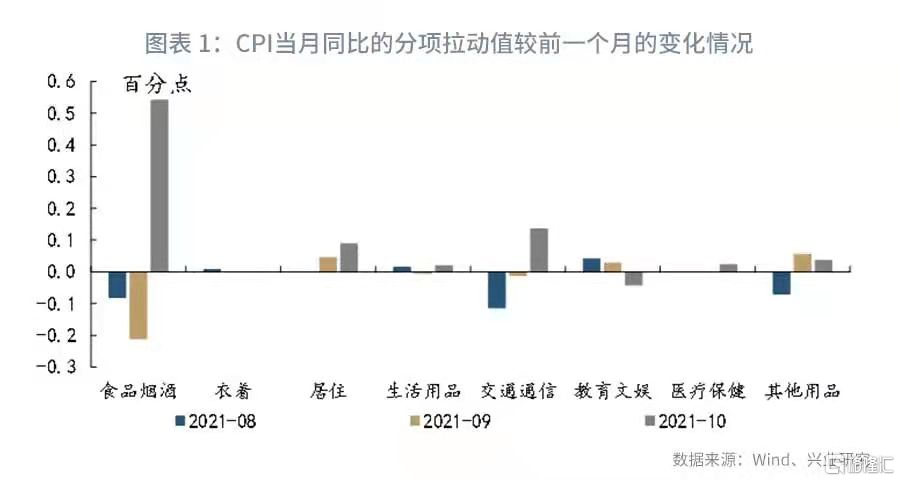

10月CPI同比的大幅回升得益于食品项、居住项和交通通信项的明显改善。10月份,其对CPI同比的拉动值分别为-0.3、0.4和0.8个百分点,较前月分别提升了0.5、0.1和0.14个百分点,是CPI同比回升的最主要的贡献项。

1、CPI分项表现分化

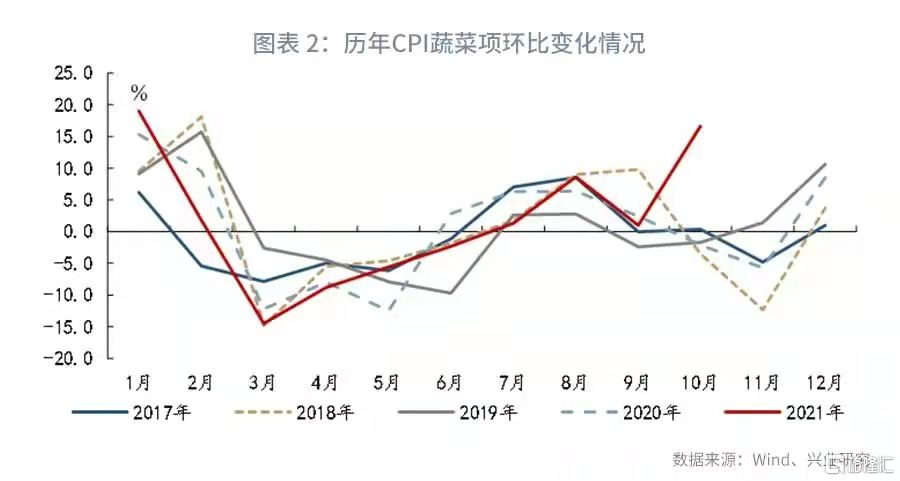

10月,CPI食品项同比由-5.2%回升至-2.4%。其中,10月蔬菜价格大幅上涨、猪肉价格触底反弹,是CPI食品项同比回升的主要原因。10月CPI蔬菜项环比达到16.6%,大幅高于历年同期。此外,2021年疫情影响生猪补栏,猪价下行抑制二次育肥意愿,加之入冬猪肉需求回升,10月猪价反弹。

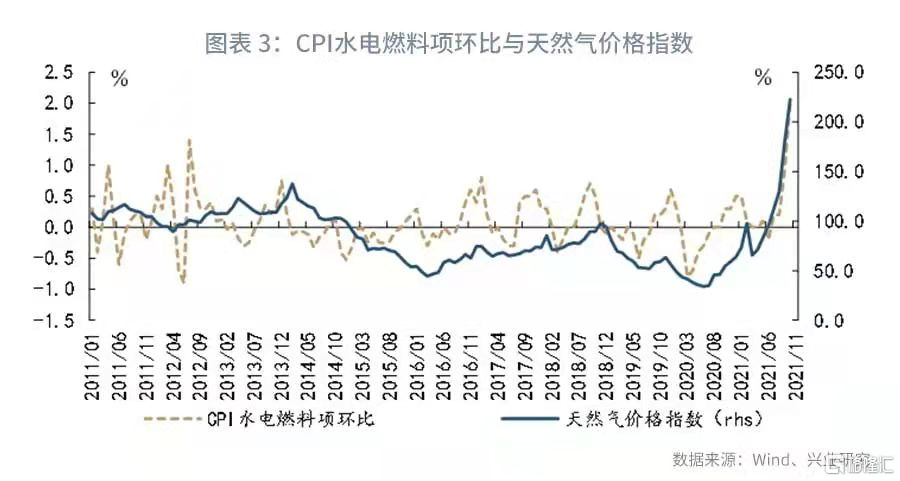

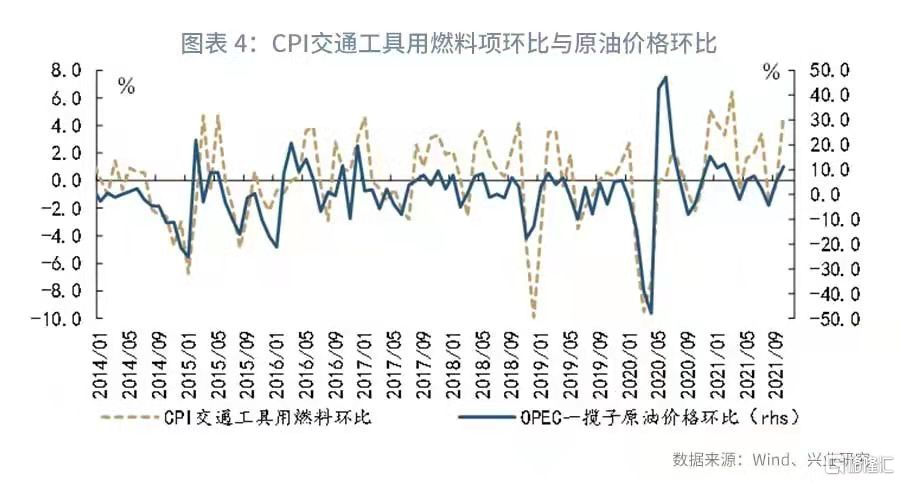

此外,10月交通通信项同比由5.8%升至7.0%,居住项同比由1.3%升至1.7%。从这两个大类的细项来看,交通通信项中的交通工具用燃料同比大幅升值31.4%,居住项中的水电燃料项当月同比由2.6%升至4.5%,是两个大项当月同比明显回升的主要拉动项。当前,全球原油、天然气、煤炭价格持续上涨,燃料价格上行带动CPI相关分项明显上涨,且传导机制通畅。

在食品价格、燃料价格明显回升的同时,我们可以看到服装鞋帽、家用器具项、其他用品项,在原材料价格持续上涨的背景下,其CPI分项环比表现平稳,并未出现大幅上涨。在这些分项上,PPI向CPI的传导不畅。

2、CPI分项分化原因

我们可以看到,食品项、燃料项等生活必需品,价格调节、传导机制较为畅通。相较之下,家用器具、服装鞋帽等可选消费品的价格转嫁能力相对较为薄弱,成为PPI向CPI传导的堵点。这一现象背后主要有两个方面的原因。

(1)居民收入限制消费

2021年前三季度,我国居民人均可支配收入实际累计两年平均增速仅为5.1%,仍明显低于疫情前6.5%左右的增速中枢。居民收入疲软亦直接反映在社零增速上。2021年第三季度,我国社零当月两年平均增速的中枢约为3.0%,远低于疫情前8.0%的增速水平。我们可以发现核心CPI当月同比与全国居民人均可支配收入累计同比走势较为一致。在收入改善有限的情况下,消费疲软将限制企业价格转嫁的能力。

(2)行业议价能力不足

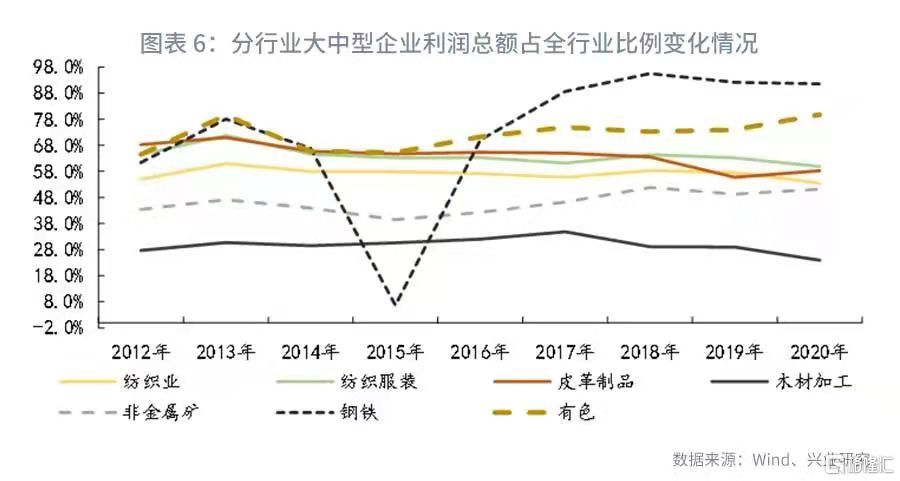

如我们在11月9日发布的报告《从PPI到CPI:盈盈一水间,脉脉不得语》所提到的,我国纺织服装、制鞋业、木材加工等消费品制造业的行业集中度不增反降。我们从行业大中型企业利润总额占全行业比例来看,纺织、皮革、木材加工等行业,大中型企业的利润占比近年来持续下滑,折射出龙头企业控制力的下降。而对比之下,钢铁、有色、非金属矿在去产能政策的持续推进下,大中型企业利润占比持续回升。不同行业集中度的不同,使得行业市场议价能力和价格转嫁能力亦有差异。

后市来看,短期猪肉供需仍相对趋紧,冷冬渐至或将推升菜价、油价。但考虑到发改委保供稳价政策持续推进。且冬季疫情有所反弹,或抑制收入、消费增长,CPI预计仍将温和回升。

二、PPI:以煤为锚

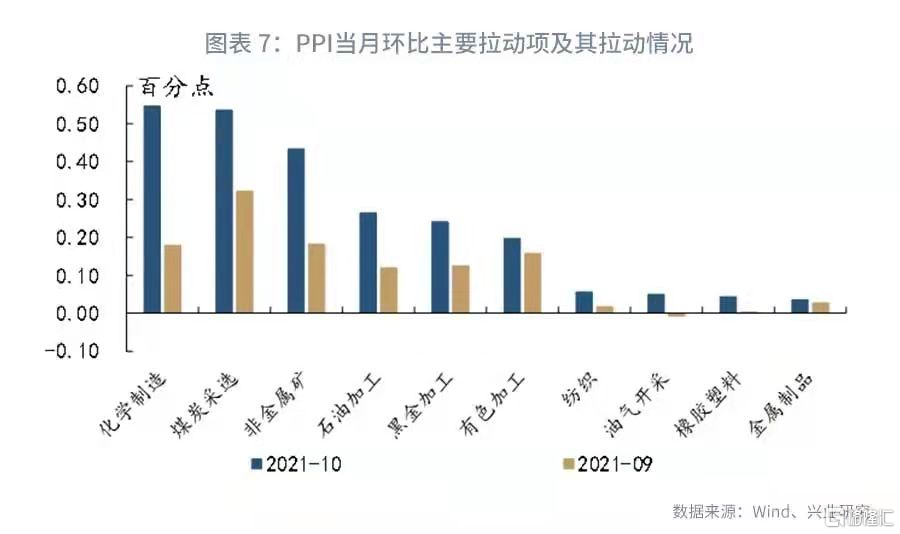

10月PPI同比增速再度超预期上行。从行业分项来看,化工、煤炭、非金属矿、石油加工、钢铁、有色等6大高耗能行业依然是PPI上行的主要拉动项,其对PPI环比的贡献率达到88.0%。10月份煤炭供应压力持续,限电限产政策延续是PPI上行的主要因素。

10月份煤炭开采项PPI环比录得20.1%,对PPI环比的拉动达到0.5个百分点。煤炭增产力度不足无疑是10月份煤炭价格继续飙升的重要原因。我们计算煤炭供给量与消费量的累计两年平均增速可以发现,10月供需增速差收敛幅度非常有限,煤炭供需压力仍然较强,价格上涨动力强劲。

而煤炭作为重要的工业原料,当前也成为其他工业品价格的重要风向标。本月化工行业PPI环比6.1%,对PPI环比的拉动达到0.55个百分点,。煤炭、原油等重要化工原料价格上涨推升化工行业PPI。同样的情况也出现在非金属矿、钢铁、有色等领域。当前建筑业需求疲软,即使限产力度强劲,钢铁、水泥的库存仍出现超季节性上行,但是10月价格却仍大幅上升,原料煤炭价格的上涨无疑是支撑起价格走强的重要原因。

不过10月末以来,发改委从煤炭增产、价格管理等维度出台了全面的煤炭调控机制,煤炭产量大幅增长,煤炭价格亦出现大幅度回落。随着煤炭锚的走弱,其他工业品价格亦明显走弱。整体来看,本轮PPI高点或已显现,后市需重点关注煤炭增产的持续性以及年末能耗双控压力对工业品价格的影响。