本文来自格隆汇专栏:浙商宏观李超,作者: 李超、林成炜

内容摘要

核心观点

从各国(地区)经验来看,房产税的推行不会对房地产市场造成房价大幅下行的压力。全球房地产泡沫的破裂主要源于加息与信贷政策的收紧;此外,外部金融风险冲击也可能对房地产市场形成阶段性冲击。

各国(地区)房地产泡沫主要源于加息与信贷政策的收紧,房产税影响有限

从全球经验来看,各国(地区)在最初推出房产税时,地产市场运行均未受明显影响,可见房产税的推行不会对房地产市场造成房价大幅下行的压力。全球房地产泡沫的破裂主要源于加息与信贷政策的收紧;此外,外部金融风险的冲击也可能对房地产市场形成阶段性冲击:一是美国和日本两国房地产市场的繁荣和泡沫破裂均源自于货币政策的变化,加息是刺破地产泡沫的核心原因;房产税推行对房价影响有限;二是中国香港地区房地产泡沫的破裂主要源自于外部金融风险;房产税推行对房价影响有限;三是韩国房地产市场的两轮下行风险源自加息和外部金融风险,即便韩国房产税带有明显的调控目的,也并未对房价形成明显的下行压力,主要作用于二手房存量供给的释放。

风险提示

房产税征收力度超预期;房产税试点范围超预期

正 文

各国(地区)房地产泡沫破裂主要源于加息与信贷政策的收紧,房产税对地产市场冲击有限

各国(地区)房地产泡沫的破裂主要源于加息与信贷政策的收紧;此外,外部金融风险的冲击也可能对房地产市场形成阶段性冲击。从各国(地区)经验来看,房产税的推行不会对房地产市场造成房价大幅下行的压力:

一是美国和日本两国房地产市场的繁荣和泡沫破裂均源自于货币政策的变化,加息是刺破地产泡沫的核心原因;房产税推行对房价影响有限。

二是中国香港地区房地产泡沫的破裂主要源自于外部金融风险;房产税推行对房价影响有限。

三是韩国房地产市场的两轮下行风险源自加息和外部金融风险,即便韩国房产税带有明显的调控目的,也并未对房价形成明显的下行压力,主要作用于二手房存量供给的释放。

美国次贷危机房地产泡沫破裂主要源自加息,与房产税无关

> 2008年次贷危机主要源于联储持续加息刺破质量低下的信贷泡沫

2008年美国次贷危机下房地产泡沫的破裂主要源于美联储的持续加息刺破了此前信用质量低下的地产信贷泡沫,继而引发危机。从起源来看,本轮美国房地产市场热潮主要源于:

一是2000年互联网泡沫破裂后,美联储为应对衰退持续降息,联邦基金利率由2000年12月的6.25%持续下调至2003年7月的1%,为银行业和地产发展提供了宽松的流动性环境。

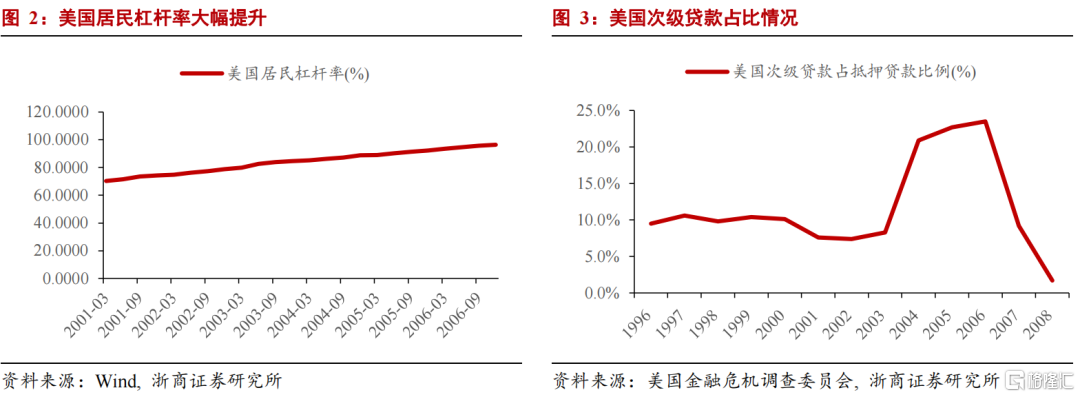

二是在小布什政府为刺激经济并鼓励美国居民实现“住房美国梦”的政策环境下,银行一方面逐步放松信贷条件,开始对各类不具备贷款偿还能力的人群发放贷款,俗称NINJNA群体,没收入(No Income)、没工作(No Job)和没资产(No Assets);另一方面与房利美、房地美等机构配合并通过各类衍生品加大信贷杠杆率。在此情况下,美国的居民杠杆率大幅提升,由2001年的70.3%大幅提升至2006年的96.4%;与此同时银信贷质量迅速恶化,信贷中次级贷款占比迅速提高,贷款的违约率也逐步攀升,二者分别由2001年的7.6%和0.13%提升至2006年的23.5%和0.34%。

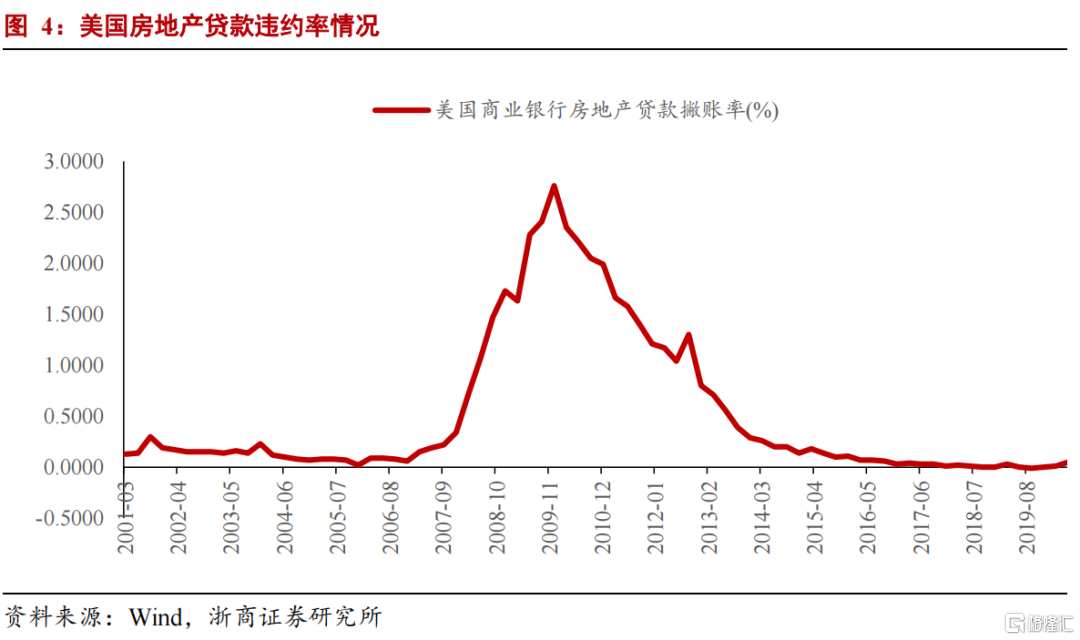

在此背景下,美国居民迅速实现“住房美国梦”,住房自有率由2000年的67.5%迅速爬升,2008年以前曾升至69.2%的历史最高水平;美国地产需求高涨也催动了房价的上涨并产生了旺盛的建筑投资需求,2003-2006年间美国住宅领域建筑支出的平均增速达到16.2%;标普CS指数显示美国房价在2001-2005年间的平均涨幅达到12.6%;通胀压力也随之而起,美国CPI同比增速自2003年起连续突破2%,2005年起突破3%。受迫于需求驱动下的通胀压力,美联储于2004年启动加息,联邦基金利率由2004年5月的1%持续升至2006年7月的5.25%。在此背景下,银行信贷环境收紧,三无人群的贷款偿还压力明显增加,贷款违约率大幅提升后次贷危机爆发,房地产泡沫被刺破,房价迅速下跌;房地产贷款违约率从2007年的0.34%大幅上升到2009年的2.76%并持续处于高位,直至2014年才恢复到金融危机前0.26%的水平。

综上,2008年美国房地产泡沫破裂主要源于美联储的持续加息刺破了信贷质量底下的房产信贷泡沫并酿成风险,与房产税无关。

> 美国房产税以财政增收为主要目的并未影响地产市场运行

> 美国房产税以财政增收为主要目的并未影响地产市场运行

我们曾于前期报告《美国房地产税对我国有何启示》中指出,美国房产税的大规模推广主要始于19世纪中期。美国各州相继独立后,为了克服当时普遍存在的地方财政危机,各州政府开始引进并征收房地产税。美国房地产税的历史沿革显示,房地产税颁布初期的主要目的是筹措财政资金,满足战争、公共服务等财政支出需要。

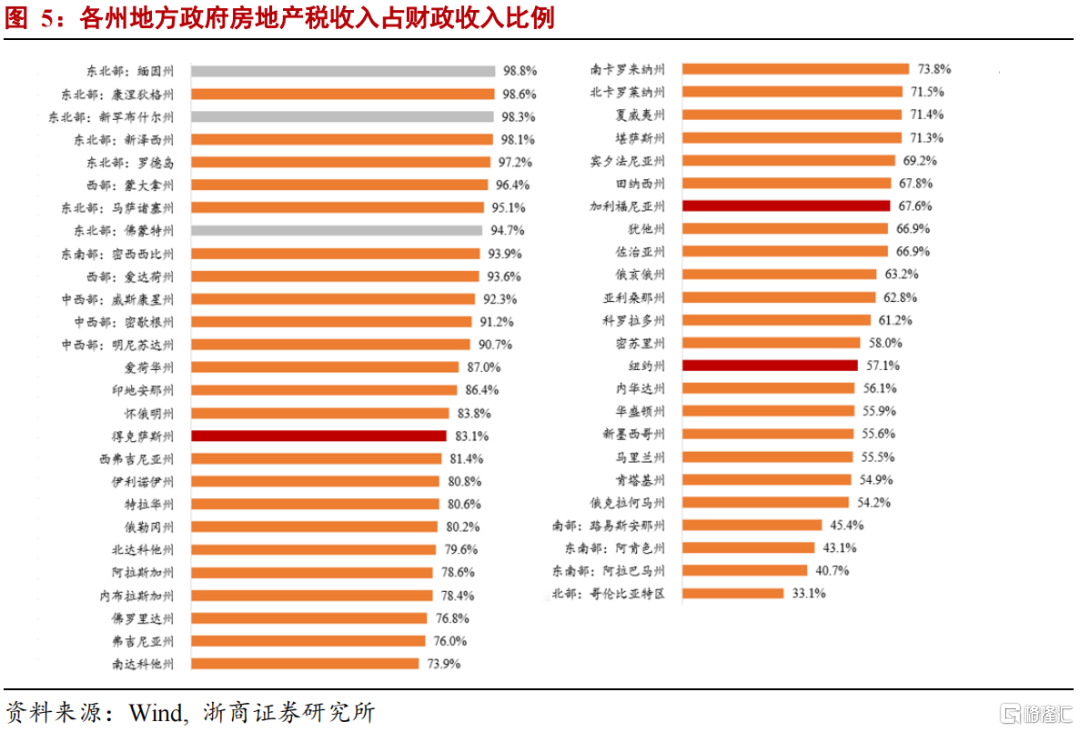

当前美国房地产税是重要的地方政府税。美国实行的“联邦-州-地方”三层分级制财政体系,首先,从房地产税制设计上看,美国联邦政府不征收房地产税,州和地方政府在房地产保有环节征收财产税,州政府具有征税权和税收立法权,可自行设定房地产税税率。其次,美国三级分级财政各自依赖的税种也不同,虽然州政府和地方政府均可征收保有环节房地产税,但地方政府更为依赖。州政府税收收入来源销售和总收入税、所得税占比较高,房地产税仅占州政府税收收入的2%左右,但对地方政府来说较为重要,可以达到地方政府收入的70%以上,特别是考虑不同地区的差异,特区可以高达约95%,几乎全部依赖于财产税(以房地产税为主)。

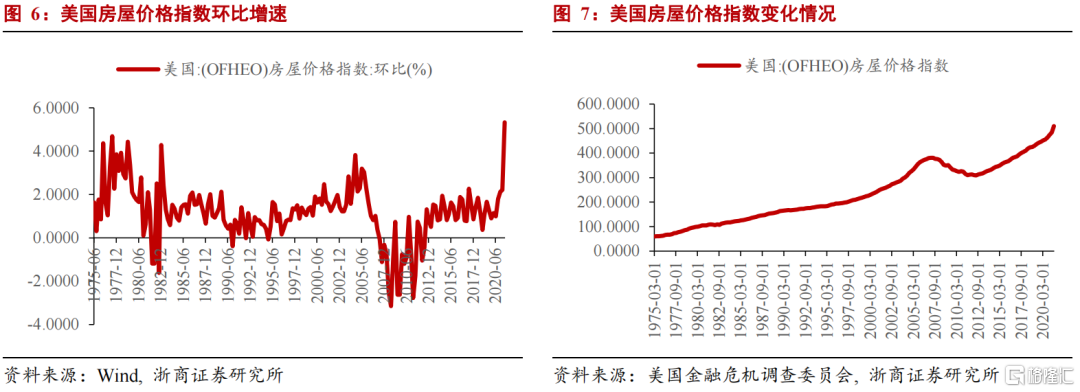

鉴于美国的房产税以财政征收而非地产调控为主要目的,美国房产税的推行并未对地产市场的运行产生压力,1978年房产税进一步改革推出后,房价上行趋势并未受到明显影响,美国房屋价格也持续保持较快的环比增速上行并在1981年以前一直维持正增长。

90年代日本地产泡沫破裂主要源自加息与房产税关系有限

日本地产的繁荣和泡沫破裂均与其货币政策变化密切相关。

伴随着日本房地产市场泡沫从膨胀到破裂,日本房产税的两大核心税种固定资产税和都市计划税始终存在;1991年开始阶段性征收的地价税实际征收力度较小,对地产市场的影响也相对有限。综上我们认为,日本房地产泡沫破裂与房产税的征收关系极为有限。

> 日本的地产繁荣和泡沫破裂均源自于货币政策的变化

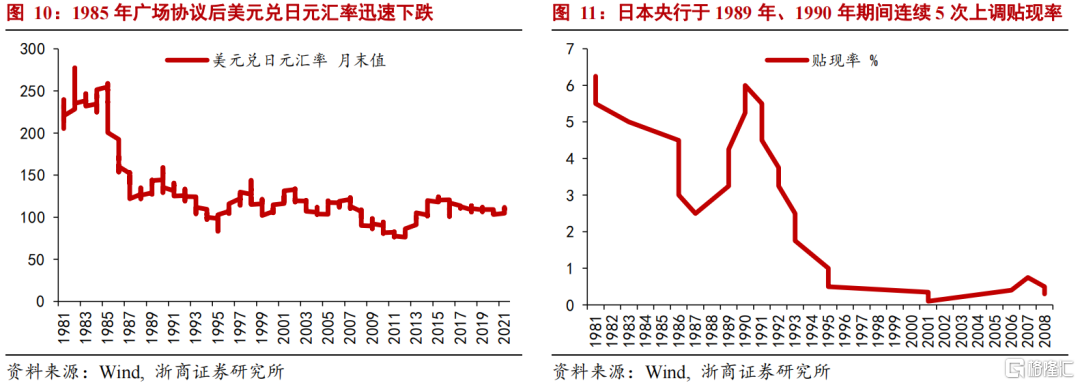

日本地产繁荣源自于经济的飞速发展叠加国内宽松的政策环境。80年代日本受益于发达国家的产业转移贸易水平飞速增长,经济高度繁荣。为限制日本的“贸易优势”,1985年美、日等国家签订“广场协议”,日元相对美元大幅升值,升值幅度接近100%。日本作为出口导向型国家,其汇率大幅升值给日本经济形成了明显打击,日本政府在受到国际约束汇率贬值政策无法实施的前提下,采取了其他一系列刺激措施。在货币政策领域,日本央行在1986年-1987年间将国内政策利率由4.5%大幅下调至2.5%,通过刺激居民消费和国内的投资来拉动经济增长。在极度宽松的货币政策下,日本房地产市场也呈现繁荣景象,房价开始飞速上涨并在1989年达到历史顶峰,房地产市场明显泡沫化。

20世纪90年代日本房地产市场泡沫破裂的主要原因是日本央行收紧货币政策以及压缩房地产信贷规模。包括房价、股价在内的资产价格急剧泡沫化后,日本政府开始调控房地产的一系列政策,主动刺破日本的房地产泡沫。利率政策方面,日本央行于1989年5月、10月、12月和1990年3月、8月连续5次上调贴现率,贴现率从1989年5月的3.25%上调至1990年8月的6%。信贷政策方面,日本央行于1990年3月进一步通过《控制不动产融资总量的通知》,压缩房地产信贷规模。货币紧缩叠加信贷规模受限,直接导致日本房地产市场泡沫破裂,日本土地价格于1991年达到峰值后迅速下跌。

从房产税角度来看,我们认为房产税对地产泡沫破裂的影响有限,1991年阶段性推行的地价税可能对刺破泡沫发挥了一定作用,但核心仍然源自货币政策的收紧。

我们曾在前期报告《日本征收哪些房地产税》中指出,日本早在1950年便已推出房地产税,主要目的是补充地方政府的税源,从而增加财产收入服务于日本战后经济重建、满足政府在民生等公共服务领域的支出责任等。日本保有环节的房产税共包含固定资产税和都市计划税。固定资产税属于普通税,该税收主要用于满足地方政府的一般性开支;而都市计划税是目的税,专门用于满足城市建设费用,主要针城市更新和改善方面,特别是下水道、公园、生活道路、学校、医院等基础设施和配套服务。我们认为,从税目设置上可以看出日本房地产税补充财力用于改善公共设施和服务的思路,更多发挥财政性功能,并非地产调控。在推行之后也并未对房地产市场产生明显压制作用。

1991年,日本政府开始对土地所有者征收地价税,以加强土地流动,提高土地利用效率,主要起调节房地产市场结构的作用。我们认为,1991年开征地价税对房地产市场泡沫破裂存在一定影响,虽然该税种的推出抱有抑制地价上涨的目的,但鉴于其征收力度较低,税率仅为0.3%,实际对房地产市场的影响力度有限,地产泡沫的核心诱因仍是货币政策收紧。综上,我们认为征收房地产税与20世纪90年代初日本房地产市场泡沫破裂无关。

中国香港地区房地产市场泡沫破裂主要受97亚洲金融危机所致

1997年中国香港地区房地产市场泡沫破裂主要受亚洲金融危机影响所致,香港金管局在联系汇率制下的持续加息以及资本流出压力导致房地产市场承压。中国香港地区房产税推出时间较早,物业税和差饷税早在1940和1845年便已开始征收,推行时并未对房地产市场产生明显打压;1997年中国香港地区确立土地年租,也是对当时已有的土地批租制度的完善和补充,对地产泡沫破裂影响有限。我们认为中国香港地区房地产市场泡沫的破裂主要受亚洲金融危机影响所致,与征收房产税无关。

> 1997年中国香港地区房地产泡沫破裂主要受亚洲金融危机影响所致

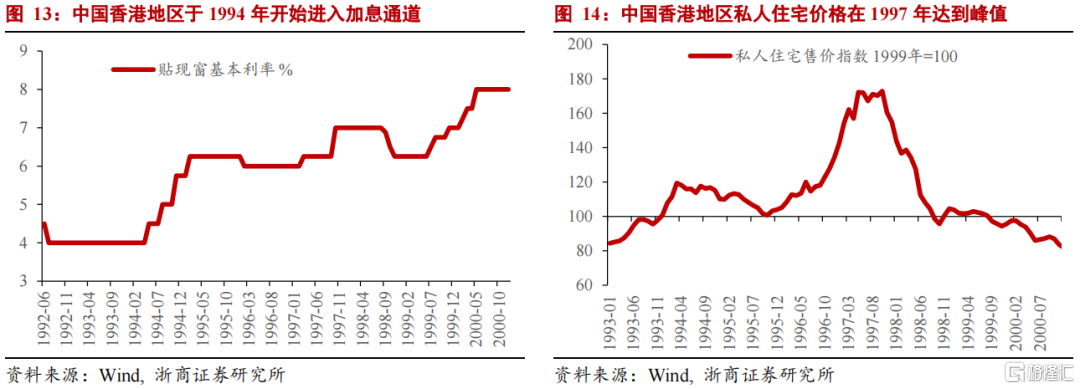

1997年中国香港地区房地产市场泡沫破裂主要受亚洲金融危机影响所致,香港金管局在联系汇率制下持续加息以及资本流出压力导致房地产市场明显承压。90年代中国香港地区房地产市场快速发展,主要受以下三点因素驱动:一是中国香港地区从1983年起实行联系汇率制度,港元兑美元汇率稳定在7.8附近,汇率稳定且资本流动便利的情况下中国香港地区作为国际金融中心受到海外资本青睐。二是1984年《中英联合声明》规定港府于1997年之前每年批出私人用地仅限50公顷,土地供给受限也是中国香港地区房地产价格高涨的重要原因。三是1996年Q4中国香港银行业针对住房按揭贷款给予部分减息优惠进一步刺激地产需求。在此背景下,中国香港地区私人住宅售价指数从1993年初的84最高攀升至1997年金融危机发酵前的173,涨价幅度超过100%。

1997年亚洲金融危机爆发后,跨境资本流出以及港元汇率下行压力加大,香港金融管理局被迫加息。贴现窗基本利率由1997年9月的6.25%提至11月的7.0%,同期最优惠贷款利率也由8.75%提升至9.50%;银行住房按揭贷款的投放也基本陷入停滞,房地产市场融资受限。亚洲金融危机背景下流动性环境的恶化最终使得中国香港地区房地产市场泡沫破裂,中国香港地区私人住宅售价指数于1997年10月峰值172.9持续下行,截至1998年10月下跌幅度接近45%。

> 中国香港地区推行房产税主要是为财政创收,并未使房地产市场运行承压

我们曾于前期报告《中国香港地区对我国房产税试点扩大借鉴意义有限》中指出,中国香港地区房产税推行时间较早,且主要目是财政创收而非房地产市场调控,推行时并未对房地产市场产生明显打压;1997年中国香港地区确立土地年租,也是对已有土地批租制度的完善和补充,对地产泡沫破裂影响有限。中国香港地区房地产税体系在保有环节有三大税种,分别是物业税、差饷税以及土地年租。其中,物业税自1940年开始征收;差饷税自1845年开始征收;土地年租虽然自1997年正式确立,但也是对当时已有土地批租制度的完善和补充。整体来看,中国香港地区的房地产税推行时间较早,房地产税体系在房地产市场泡沫化之前便已基本成型。中国香港地区房产税的主要目的是财政创收而非房地产市场调控,主要源于中国香港地区对个人收入征收的所得税率较低(个人所得税率最高档仅17%,是全球范围内收入税负较小的区域),需要在财产税领域予以抵补,对房地产市场发展影响较小。从征收条款来看,中国香港地区的房产税体系对抑制房价上涨并无明显调控效果,主要是因为中国香港地区的房产税均以租金而非房屋价值作为计税依据,对应到房屋整体价值的折算税率较低。因此,我们认为,从房地产税体系设立时间、征收目的以及征收力度来看,推行房产税对中国香港地区房地产泡沫破裂均无明显影响。

韩国房价阶段性下行压力主要源自加息和外部金融危机

> 韩国房价并未经历明显的泡沫破裂,两轮阶段性回调主要源于加息和亚洲金融危机

韩国房地产市场未曾经历过明显的泡沫破裂,自1985年数据统计以来基本处于长牛状态,仅在1991年和1997年经历过两次阶段性价格回调,但相较美国、日本以及中国香港的地产泡沫破裂幅度相对有限,主要源于韩国央行自身加息以及外部金融危机的冲击。

韩国房价于1991年曾出现阶段性回调,房价指数由60逐渐回落至53%以下,回调幅度约为12%,主要源自1991年韩国央行的持续加息,隔夜拆借利率由1991年1月的13.2%升至9月的19.14%;1997年间韩国房价同样出现下行压力,主要源自于亚洲金融危机的冲击,房价指数由危机前的53回调至危机后的47,回调幅度约11%。两轮房价的回调与房产税的关联较为有限。

> 韩国的房产税释放了二手房供给,并未对房价形成明显打压

虽然韩国房产税的设置带有明显的调控目的,但主要在释放二手房供给层面发挥作用,并未对房地产市场的运行以及房价上涨产生明显压力。

我们曾于前期房产税系列报告中指出,韩国“存量征收,阶梯征收”的房产税率带有明显的调控目的,尤其是2005年推出的综合不动产税。该税种在出台后起到了较为良好的调控效果但对韩国房价的影响较小,主要发挥了释放二手房存量供给的作用。2005年综合不动产税出台后,市场中房屋待售数量明显提升,与此同时交易量持续下行,二者的明显背离说明:一是提高居民的房屋持有成本后对释放二手房供给发挥了正向作用,提升待售房屋数量;二是交易量下行印证房屋待售数量的上升并非由需求所推动,印证供给端的释放作用。然而从房价角度来看影响有限,房地产在该税种出台后基本延续此前的价格涨幅。

风险提示

房产税征收力度超预期;房产税试点范围超预期。