本文来自格隆汇专栏作家:广发宏观郭磊

报告摘要

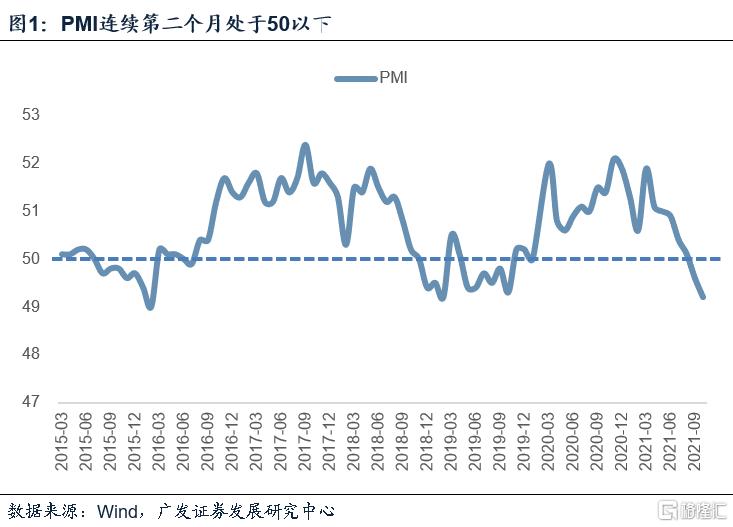

第一,10月PMI在荣枯线之下进一步走低,读数为49.2,低于9月的49.6。这一表现和前期出来的中国企业经营状况指数(BCI)指向一致。自3月触顶以来,PMI基本上单边走低。

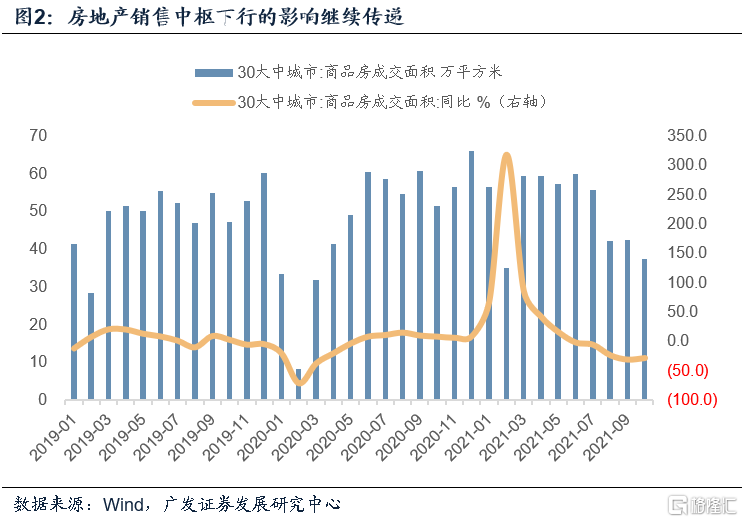

第二,生产端收缩明显,PMI生产指数仅为48.4。我们理解一则10月电力供应仍然紧张;二则房地产销售中枢下行的影响继续传递;三则上游价格波动加大,会短期加剧中游订单和库存的观望。同期原材料和产成品库存均收缩明显。

第三,从需求端来看,外需变化不大,PMI新出口订单甚至略高于上月;但内需订单收缩明显。逻辑上说,内需订单一则来自于终端消费品向生产端的传递;二则来自于地产产业链向上下游的传递;三则来自产业间相互补库存的需求。这三个方向短期都存在约束。

第四,分类来看,小型企业PMI持平;大型企业小幅回落0.1个点,且仍在荣枯线之上;下滑的主要是中型企业。这一分化符合逻辑。大企业上游居多,在保供稳价背景下需要加足马力生产;小企业特征并非单边,主要负面因素是外需订单下滑、原材料成本上升,但本月进口、就业、原材料库存上升带来一定对冲;中型企业既受成本压力,又受内需放缓影响,同时又存在上游价格波动带给库存周期的影响。

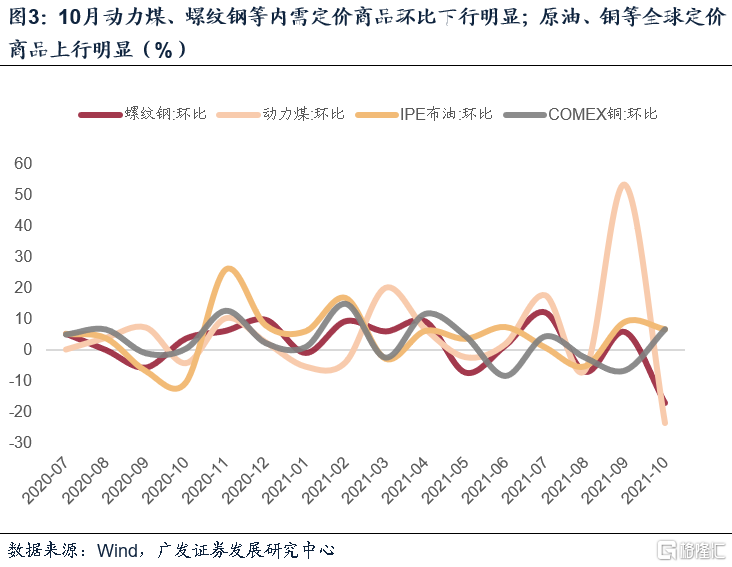

第五,两个价格指数仍处于上行区间,原材料购进价格、出厂价格分别上行8.6个点、4.7个点。从高频数据看,10月动力煤、螺纹钢等内需定价商品环比下行明显;原油、铜等全球定价商品上行明显。

第六,建筑业PMI较9月回落0.6个点,但其绝对景气度要略好于制造业,且订单、业务活动预期均有上行,算是10月PMI中少有的亮点。建筑业订单创过去5个月最高,应与同期财政加快落地有关。服务业PMI环比回落0.8个点,统计局指出一则受疫情和天气等影响,旅游等领域景气水平不及近年同期;二则房地产、资本市场服务、保险等行业景气度偏低。

第七,从2015年以来,PMI连续处于50以下的时段包括2015年8月-2016年2月(7个月)、2018年12月-2019年2月(3个月)、2019年5月-10月(6个月),每一轮都曾对应稳增长措施,本次已连续2个月。

第八,经济短期压力会通过财政、就业两个链条向政策传递。新华社《十问中国经济》指出“未来几个月,更多扩内需举措的出台,有望加快培育完整内需体系,进一步畅通国内经济循环”,其中包括“未来一系列促消费政策将持续落地”以及“投资稳定增长也有支撑基础”。

10月PMI在荣枯线之下进一步走低,读数为49.2,低于9月的49.6。这一表现和前期出来的中国企业经营状况指数(BCI)指向一致。自3月触顶以来,PMI基本上单边走低。

10月PMI为49.2。

3月触顶以来,PMI基本上单边走低,3-10月分别为51.9、51.1、51.0、50.9、50.4、50.1、49.6、49.2。

生产端收缩明显,PMI生产指数仅为48.4。我们理解一则10月电力供应仍然紧张;二则房地产销售中枢下行的影响继续传递;三则上游价格波动加大,会短期加剧中游订单和库存的观望。同期原材料和产成品库存均收缩明显。

10月PMI生产指数为48.4,环比回落1.1个点。

其一,统计局指出背景之一是“电力供应仍然紧张”;

其二,我们理解地产销售中枢放缓的影响在继续传递,8-10月30城地产销售月均值分别为42.2、42.6、37.4万方。

其三,上游价格波动加大,动力煤期货价格9月环比上行53%,10月环比下行23%;原油价格继续大幅上行,这会导致原材料和产成品补库谨慎,观望情绪上升。10月PMI原材料库存、产成品库存指数分别回落1.2个点和0.9个点。

从需求端来看,外需变化不大,PMI新出口订单甚至略高于上月;但内需订单收缩明显。逻辑上说,内需订单一则来自于终端消费品向生产端的传递;二则来自于地产产业链向上下游的传递;三则来自产业间相互补库存的需求。这三个方向短期都存在约束。

10月PMI新出口订单指数为46.6,略高于9月的46.2。新订单为48.8,低于9月的49.3。

内需订单一则来自于终端消费品,但9-10月消费受区域疫情反弹等因素约束。二则来自于地产为代表的建筑产业链,而10月地产销售中枢继续下沉,房地产税试点预期形成,均会进一步影响产业预期;三则来自于产业间相互补库存的需求,而如前所述,在内需定价原材料价格拐点附近,补库存预期会相对非常谨慎。

分类来看,小型企业PMI持平;大型企业小幅回落0.1个点,且仍在荣枯线之上;下滑的主要是中型企业。这一分化符合逻辑。大企业上游居多,在保供稳价背景下需要加足马力生产;小企业特征并非单边,主要负面因素是外需订单下滑、原材料成本上升,但本月进口、就业、原材料库存上升带来一定对冲;中型企业既受成本压力,又受内需放缓影响,同时又存在上游价格波动带给库存周期的影响。

10月大企业PMI为50.3,略低于9月的50.4,持平于8月。小企业PMI为47.5,持平于9月。

中型企业是主要拖累。10月中型PMI为48.6,大幅低于9月的49.7。

小企业其实也存在一些问题,一则是原材料价格上涨过于剧烈,10月小企业原材料购进价格为71.4,显著高于9月的61.9;二则出口订单偏弱,10月小企业新出口订单为41.3,显著低于9月的45.9。

本月之所以持平,一是因为进口指数上升,10月小企业进口指数为47.9,显著高于9月的44.8;二是原材料库存上升,10月小企业原材料指数为46.4,高于9月的45.9;三是就业好转,10月从业人员指数为47.4,低于9月的46.9。我们知道,制造业PMI在计算上主要由新订单指数、生产指数、从业人员指数、供应商配送时间指数、原材料库存等指标构成。

两个价格指数仍处于上行区间,原材料购进价格、出厂价格分别上行8.6个点、4.7个点。从高频数据看,10月动力煤、螺纹钢等内需定价商品环比下行明显;原油、铜等全球定价商品上行明显。

10月PMI主要原材料购进价格指数为72.1,环比上行8.6个点;PMI出厂价格指数为61.1,环比上行4.7个点。

10月动力煤、螺纹钢期货价格较9月末分别环比下行23%、17%。10月IPE原油、COMEX铜较9月末分别上行6.9%和6.8%。

建筑业PMI较9月回落0.6个点,但其绝对景气度要略好于制造业,且订单、业务活动预期均有上行,算是10月PMI中少有的亮点。建筑业订单创过去5个月最高,应与同期财政加快落地有关。服务业PMI环比回落0.8个点,统计局指出一则受疫情和天气等影响,旅游等领域景气水平不及近年同期;二则房地产、资本市场服务、保险等行业景气度偏低。

10月建筑业PMI为56.9,环比9月回落0.6个点。但建筑业新订单为52.3,环比9月的49.3上升明显;业务活动预期为60.3,快于9月的60.1。

10月服务业PMI为51.6,环比9月回落0.8个点。

从2015年以来,PMI连续处于50以下的时段包括2015年8月-2016年2月(7个月)、2018年12月-2019年2月(3个月)、2019年5月-10月(6个月),每一轮都曾对应稳增长措施,本次已连续2个月。

2015年稳增长特征较为明显,年内政策多次降息降准。

2018年从12月政治局会议定调经济形势“稳中有变、变中有忧”,“宏观政策要强化逆周期调节”开始,稳增长措施逐步升温。

2019年从7月底政治局会议(重新定调“六稳”),到8月底金融委会议(“强化逆周期调节”),到11月13日国务院常务会议(10月经济情况下,完善固定资产投资项目资本金制度),政策稳增长在不断升温(见我们报告《稳货币宽财政组合进一步形成》)。

经济短期压力会通过财政、就业两个链条向政策传递。新华社《十问中国经济》指出“未来几个月,更多扩内需举措的出台,有望加快培育完整内需体系,进一步畅通国内经济循环”,其中包括“未来一系列促消费政策将持续落地”以及“投资稳定增长也有支撑基础”。下一步可观测10月底政治局会议和12月初政治局会议对于稳增长举措的部署。

10月24日,新华社播放重磅文章《十问中国经济》,文章梳理了十大社会关切、海内外关注的热点问题,采访权威部门和权威人士作出回应。文章指出虽然短期内有放缓,但中国经济“稳”的特征依然鲜明;未来,一系列促消费政策将持续落地:进一步稳定和提振大宗消费,加快推进国际消费中心城市培育建设,加大农村市场开拓力度,促进餐饮市场更快更好恢复,促进新型消费加快发展……消费潜力有望进一步释放。投资稳定增长也有支撑基础。连日来,浙江、天津、湖南等多地重大项目陆续启动开工。“十四五”规划纲要中,扩大有效投资的“路线图”已然绘就,102项重大工程项目稳步推进。未来几个月,更多扩内需举措的出台,有望加快培育完整内需体系,进一步畅通国内经济循环,更有效激发中国超大规模市场潜力。

核心假设风险:宏观经济变化超预期,外部环境变化超预期。