本文来自格隆汇专栏:华泰固收张继强,作者:张继强、吴宇航、仇文竹

一、“南向通”开通的背景是什么?

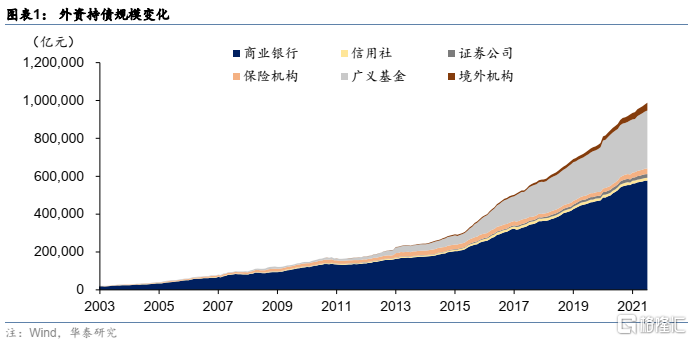

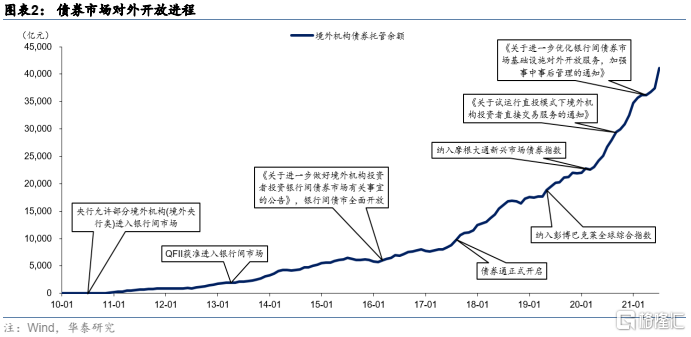

2017年7月,债券通正式推出,债券通是内地与香港债券市场互联互通合作的全新计划,其中境外机构进入国内称为“北向通”,国内机构投资海外称为“南向通”。但我国率先开通的是北向通,“南向通”并未同步运行。北向通开通四年以来,境外投资者持有我国债券从8500亿元增长到3.8万亿元,交易日趋活跃,两地监管合作顺畅。在此背景下,按照中央决策部署,适时开通“南向通”,一是有利于完善我国债券市场双向开放,二是有利于巩固香港联接海内外金融市场枢纽地位。

二、“南向通”如何运行?

与“北向通”一样,“南向通”也采用了国际通行的名义持有人制度安排。内地债券登记结算机构、托管清算银行通过在香港开立名义持有人账户的方式,为内地投资者提供债券托管结算服务。因此,“南向通”大概率与北向通一样可以实现“一点接入”,操作更加便利。监管方面,预计以穿透式信息收集等一系列安排,有效支持监管和风险防范。

三、哪些机构参与“南向通”?

根据央行公告,“南向通”内地投资者暂定为一级交易商中的41家银行类金融机构(不含非银和农商行)。合格境内机构投资者(QDII)和人民币合格境内机构投资者(RQDII)也可以参与“南向通”。而交易对手方暂定为香港金融管理局指定的“南向通”做市商。金融基础设施包括外汇交易中心、中债登、上清所等,首批境内托管清算银行为工商银行、中国银行和中信银行。

四、如何进行额度管理和品种管理?

“南向通”年度总额度为5000亿元等值人民币,每日额度为200亿元等值人民币。可投资范围是在境外发行,并在香港市场交易流通的债券。起步阶段,”南向通”先开通现券交易。“南向通”之所以有额度限制,主要是为了控制跨境资金流动风险。但整体看,5000亿额度限制不是特别严格,作为对比,2019年和2020年境外机构对国内债券增持规模分别为4500亿和1万亿,“南向通”起步初期即达到5000亿,基本可以满足境内机构需求。品种方面仅支持现券交易,不开放衍生品和回购等交易,可能更多基于控制风险的考虑。但客观上降低了机构参与积极性,也减少了风险对冲的手段。

五、对债券市场有何影响?

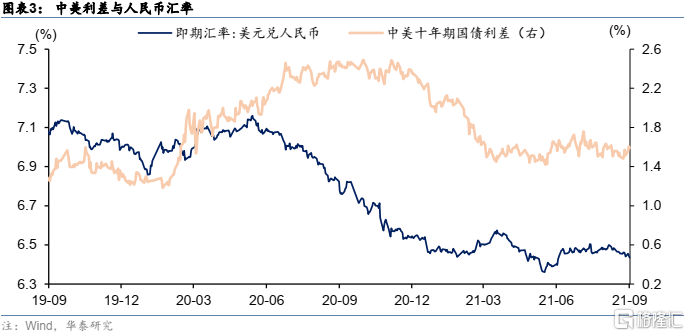

首先,“南向通”的落地打开了债券市场双向开放的通道,丰富了境内机构债券投资策略,是金融开放“走出去”的重大举措。其次,债市对外开放之后海内外利率联动性进一步增强。此前北向通单向开放之下,主要是海外利率与国内利率比价效应驱动外资行为。“南向通”开通之后国内投资者行为也会对海外利率产生影响。第三,关注两地市场”认知差异”带来的投资机会;第四,长期来看,跨境资本流动放开,汇率波动增大。在额度限制之下,资本外流风险整体可控,但债市资金体量大于股市,双向流通开放后汇率波动难以避免。不过,汇率波动也有助于发挥其“宏观经济稳定器”作用。

风险提示:美联储QE退出进度超预期,两地监管差异导致摩擦风险

风险提示

(1)美联储QE退出进度超预期:拜登基建计划和美国就业市场恢复情况可能成为QE退出进度提前的触发剂,进而影响国内机构对海外债券的配置力度。

(2)两地监管差异导致摩擦风险:两地监管差异可能造成中资机构投资海外债券时出现摩擦风险。