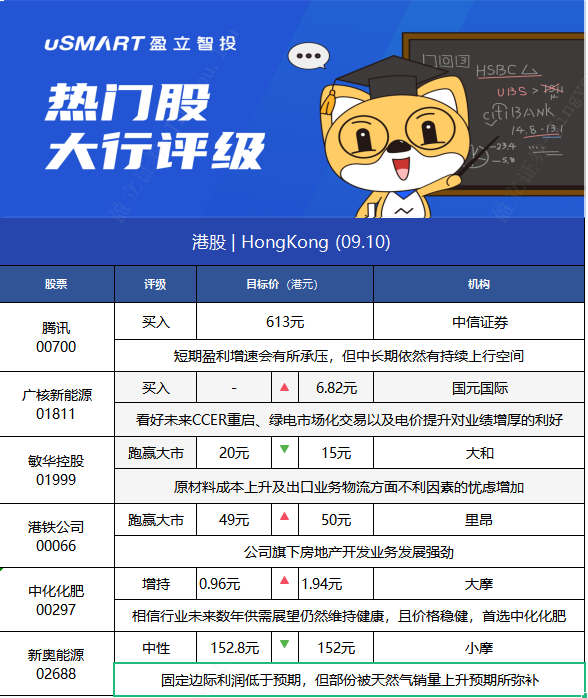

1.中信证券:维持腾讯(00700)“买入”评级 目标价613港元

中信证券发布研究报告称,维持腾讯控股(00700)“买入”评级,考虑到公司加大投入、游戏企业所得税优惠可能有所变化、整治App开屏广告和《数据安全法》等政策或对广告业务产生一定影响,预计短期盈利增速会有所承压,但中长期依然有持续上行空间,维持目标价613港元。

报告中称,公司旗下各项核心业务目前仍保持稳健。当前环境下,虽然公司仍然面对数据安全保护、游戏未成年人保护和防沉迷建设以及反垄断监管下更多合规性要求等挑战,但该行认为腾讯在海外游戏、微信生态等领域仍具有较强的产品优势和发展空间,并且在元宇宙、内容IP等布局均具备长期价值,同时积极地加大在ESG(环境、社会及管治)领域、云业务以及创新内容等投入以保持长期可持续发展的动力。

就腾讯目前所面对的挑战,中信证券表示在数据安全保护趋严的背景下,认为《数据安全法》、《个人信息保护法》、《互联网信息服务算法推荐管理规定(征求意见稿)》等法律法规的出台或导致基于大数据和算法能力的程序化广告的投放和收入规模受到一定影响,同时互联网公司需要在数据安全监测、评估、维护以及数据去标识化和匿名化等方面加大投入。

中信证券认为,腾讯游戏仍需加强对未成年人保护和防沉迷的建设,未来游戏行业的发展方向将沿着降低游戏成瘾性和坚持内容向游戏的战略发展。长期看游戏产品的研发周期预计将延长,股本回报率或将有所下滑,但是该行认为这将推动更加侧重内容和技术的高质量游戏和中轻度游戏发展。在反垄断监管趋严的形势下,腾讯在开展业务和对外投资过程中需要面对更多合规性要求。

2.国元国际:维持中广核新能源(01811)“买入“评级 目标价升至6.82港元

国元国际发布研究报告称,维持中广核新能源(01811)“买入"评级,目标价提高至6.82港元,相当于2021年和2022年16.5倍和13.8倍PE,目标价较现价有22%上升空间。该行看好未来CCER重启、绿电市场化交易以及未来综合电价提升对新能源运营商业绩增厚的利好,并将进一步提升新能源运营商的估值水平,并期待公司资产重组方案的顺利开展,带来业绩的增长。

国元国际主要观点如下:

2021年上半年公司盈利大幅增长55.6%:2021H1,公司业绩大幅增长,实现营业收入8亿美元,同比上升34.3%;实现归属股东净利润1.62亿美元,同比上升55.6%。从分部项目收入看,中国风电项目收入为2.42亿美元,同比增长89.0%;中国太阳能项目收入为0.66亿美元,同比增长29.2%;韩国项目收入为3.87亿美元,同比增长18.8%;

2021年8月风电发电量同比增长57.3%:2021年8月公司完成发电量1,403吉瓦时,同比增长21.8%。其中,中国风电增加57.3%。2021年1-8月公司累计完成发电量12221.8吉瓦时,同比增长35.2%。其中,中国风电增加72.8%,中国太阳能增加20.9%,中国燃煤、热电联产及燃气增加14.5%,中国水电减少6.7%及韩国燃气增加20.2%。

公司首次绿色电力交易占比25%:9月7日,绿色电力交易试点启动会在北京召开,公司在本次绿电交易中,先后与20余家电力用户签署绿电交易协议,绿电交易总量达19.72亿kW·h,占全国总交易量的25%,出清电量位居全国首位。在南网区域交易电量7.27亿kWh,占总交易量的70%,并完成南网区域内首笔跨省绿电交易。通过积极参与绿色电力交易,将有效提升公司经营收益。

3.大和:重申敏华控股(01999)“跑赢大市“评级 目标价降25%至15港元

大和发布研究报告称,重申敏华控股(01999)“跑赢大市"评级,目标价由20港元调低25%至15港元,下调2022财年核心盈利预测18%,主要基于调高运费预测48%,以及进一步下调毛利率预期。

报告中称,由于对原材料成本上升及出口业务物流方面不利因素的忧虑增加,5月时下调了公司的评级。但不幸地这些忧虑未有减少,而运费成本的恶化程度更远超该行预期。此外,近期有新的不利因素出现,越南爆发疫情令公司工厂的产能减至20%。虽然公司管理层重申应关注中国业务,该业务贡献2021财年净利润逾85%,但该行认为,越南工厂的停工时间超过预期,可能会令净利润率下降。

4.里昂:维持港铁公司(00066)“跑赢大市“评级 目标价微升至50港元

里昂发布研究报告称,维持港铁公司(00066)“跑赢大市"评级,目标价由49港元上调至50港元,现时股价较资产净值折让18%,高于平均水平14%。

该行认为,公司旗下房地产开发业务发展强劲,接下来的项目库存将持续支持盈利及现金流长,将2022-23年基本盈利预测上调各21%及3%,以反映该行对楼价走势预测及房地产项目预定时间表。

报告中称,中国香港特区政府早前宣布推出来港易计划,或未能显著提升港铁乘客量,指出计划允许合符合广东省及澳门居民来港无需隔离,因每日具有限额1000个,仍远远低于疫情前每日平均访港旅客人数。

5.大摩:化肥行业首选中化化肥(00297) 予其“增持”评级

大摩发布研究报告称,予中化化肥(00297)“增持”评级,目标价由0.95港元升至1.94港元,今年至今中国化肥股股价累升146%,相信行业未来数年供需展望仍然维持健康,且价格稳健,首选中化化肥,其次是中海石油化学(03983),将中海石油化学评级由“增持”降至“与大市同步”,目标价由1.8港元升至2.84港元。

该行指,在十四五规划,行业仍然受政策支持,因此支持中化化肥市占率和利润率扩张。该行预期,今明两年全球粮食价格将保持弹性,继续刺激种植,因此也为中国的化肥价格提供良好支持。

6.小摩:予新奥能源(02688)“中性”评级 目标价微降至152港元

小摩发布研究报告称,予新奥能源(02688)“中性”评级,目标价由152.8港元下调至152港元,将2021-23年的盈利预测削减1%至2%,以反映固定边际利润(dollarmargin)低于预期,但部份被天然气销量上升预期所弥补。