本文来自格隆汇专栏:国君宏观董琦,作者:国泰君安宏观团队

导读

8月第三周政府债券发行明显加快,预计8月底发行进度将达60%,全年高峰集中在8、9、12月。投向结构上,用于市政和产业园区基础设施占比最高,但用于生态环保、社会事业、支持中小银行的专项债边际提升最明显。政府债放量后,我们认为资金面波动将加剧,“资产荒”将有所缓解,支撑政府性基金支出增长,拉动社融增速反弹。

摘要

聚焦:专项债提速了吗?提速之后,投向了何处?影响几何?

1)8月第三周政府债券发行明显加快,增幅达到年内最高点。专项债发行进度接近五成(达到预算安排的47.5%),单周增发量为前两周发行之和的两倍,进度较7月已提升了8.4个百分点。

2)展望后续,8月下旬专项债将再提速,预计8月底发行进度将达60%,较7月提升20个百分点。无论专项债全额发完还是发行95%,全年高峰都将集中在8、9、12月。全额发完的情况下,8、9、12月份政府债券净融资量将为1.2万亿、1.28万亿、1.1万亿。

3)投向结构上,目前专项债用于市政和产业园区基础设施占比最高,第二大投向为社会事业,第三大投向为保障性安居工程,以棚改为主,其余部分投向交通基础设施等。从边际上看,8月中旬提速之后,用于生态环保、社会事业、支持中小银行的专项债明显增加,其余领域专项债发行规模均减少,下降幅度最大的为市政和产业园区基础设施,体现了当前专项债投向结构有所优化,中小银行资金面压力较大。

4)政府债券供给放量之后,我们认为将会有三点重要影响:第一,资金面波动加剧,“资产荒”有所缓解;第二,支撑8月往后的政府性基金支出增长,但对基建的撬动作用在年内将较为温和;第三,拉动社融增速抬升,助力四季度稳信用展开。

国内经济:煤炭景气度高涨,餐饮服务业显著回升。

1)上游:煤炭价格持续提升,原油和铁矿石价格继续下行;

2)中游:中游产品景气度总体有所提高,产能利用率普遍提升;

3)下游:土地成交继续下行,地铁客运量和拥堵情况有所提升;

4)通胀:南华工业品价格指数显著下行,猪肉价格持续攀低,蔬菜价格回升;

5)金融:利率小幅下行,期限利差降低,美元指数走强;

6)三大需求:餐饮业景气度显著回升,基建投资相关领域与上周相比小幅回落,出口景气度提升;

7)产业链:农产品期货价格总体下降;除了煤炭和铜,黑色和有色产业链普遍出现下滑,石化产业链有所分化;电子和汽车产业景气度下滑。

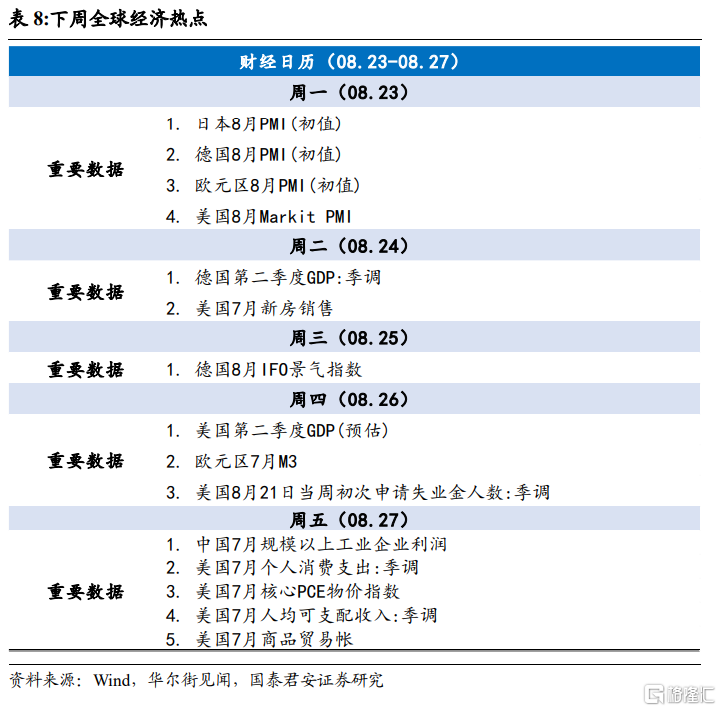

值得关注:中国公布 7 月规模以上工业企业利润数据;美国公布 8月 Markit PMI、第二季度 GDP(预估)、核心 PCE 物价指数、人均可支配收入等数据;德国公布第二季度 GDP、8 月 IFO 景气指数、PMI 等数据;欧元区公布 8 月 PMI、7 月 M3 等数据。

1. 聚焦:专项债提速了吗?提速之后,投向了何处?影响几何?

1.1 政府债券发行明显加快,专项债发行进度近半

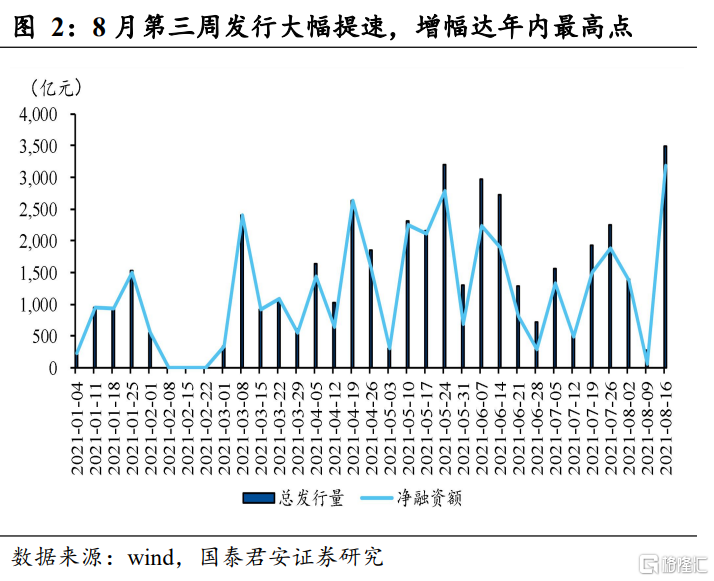

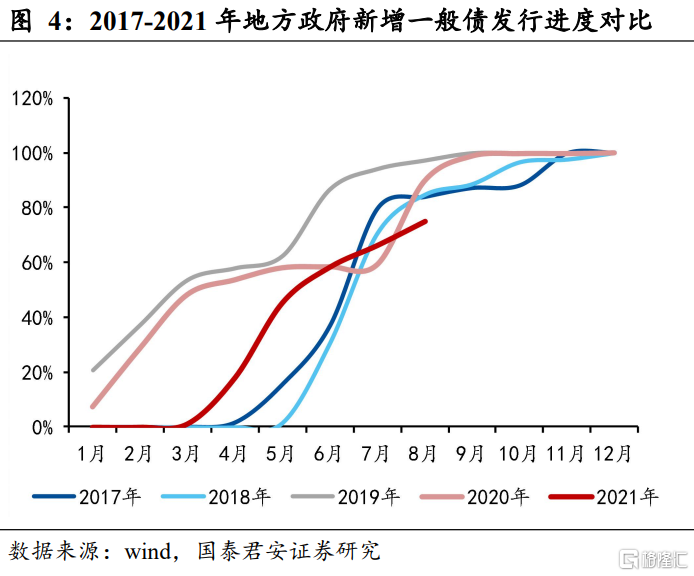

8月第三周政府债券发行大幅提速创新高,专项债额度发行近半。虽然目前进度较往年同期仍有差距,但是最新一周发行速度已经大幅提升。分项上,8月第三周环比增幅中最大的贡献来自专项债,其次是再融资债券。

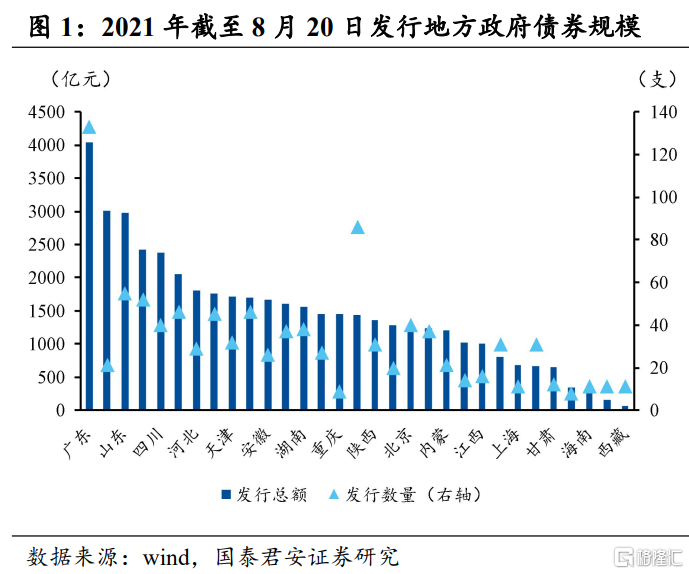

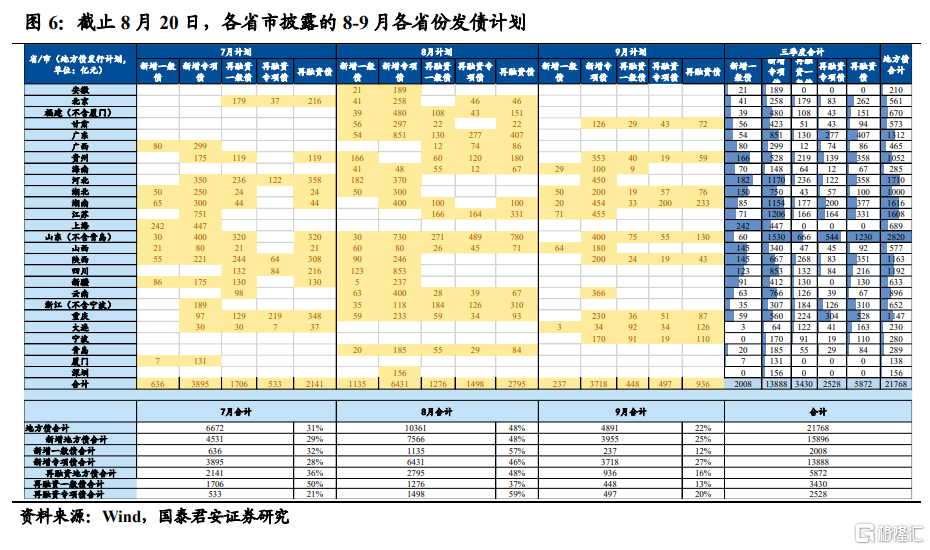

(1)总发行进度方面,8月第三周发行大幅提速,增幅达到年内最高点。截至8月20日,2021年共发行地方政府债45130亿元,总体发行进度为52.6%(不含再融资债券),2020年同期为72.2%。而单周发行情况方面,8月16日-8月20日共发行地方政府债3490.4亿元,是2021年以来单周发行量的最高点,超过5月下旬至6月上旬单周发行量阶段性高点。其中,新增地方政府债2464.4亿元,前值250.9亿元,再融资政府债1025.9亿元,前值19.83亿元。其中新增一般债459.3亿元,前值77.2亿元,新增专项债2005.1亿元,前值173.68亿元。

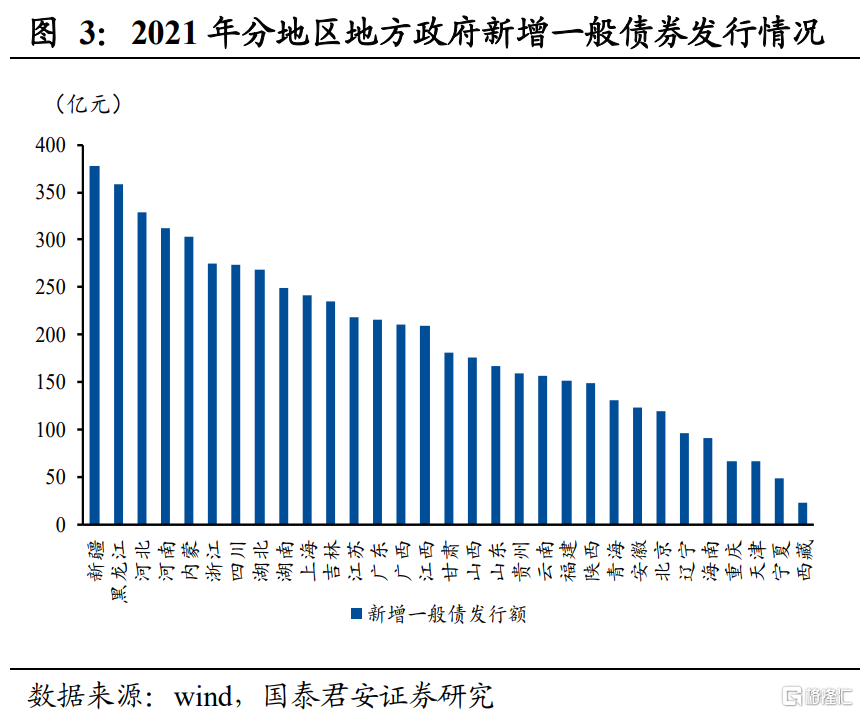

(2)新增一般债方面,发行进度继续保持平稳增速,目前已经超限额的七成,仅略慢于2020年。地方债发行缓慢主要受专项债发行缓慢拖累。二季度以来,一般债发行加速,速度与2017年、2018年5月之后相当,发行进度仅略小于往年水平。截至8月20日,共发行地方政府新增一般债5983亿元,达到预算安排的74.79%,2020年同期为81.68%。分地区看,发行规模前三的省份为新疆、黑龙江、河北,分别达377.5、357.9和329.0亿元。

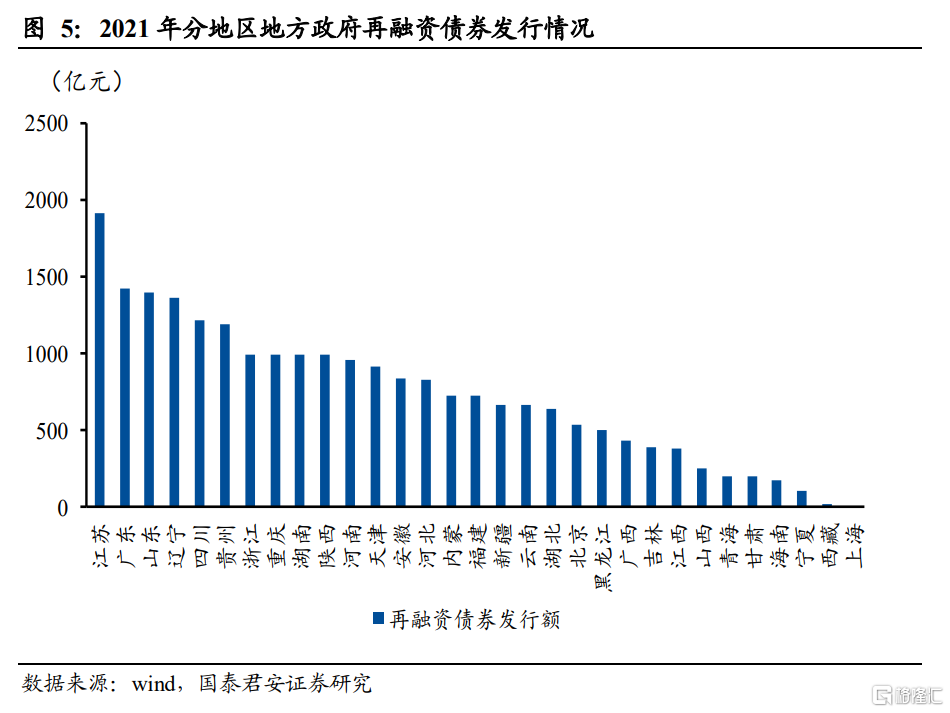

(3)再融资债券环比增幅也超1000亿,为年内较快增速。截至8月20日,共发行地方政府再融资债券22678亿元,其中再融资一般债14089亿元,再融资专项债1588亿元。分地区看,发行规模前三的省份为江苏、广东、山东,分别达1914.8、1426.3和1402.8亿元。

(4) 新增专项债方面,8月第三周明显提速,已发额度近半。8月前两周专项债整体发行进度缓慢,主要是受项目收益平衡、资金使用考核等项目质量要求提高的影响,项目审批进度慢、通过率低。而第三周专项债环比增发2005亿元,单周增发量为前两周发行之和的两倍。截至8月20日,共发行地方政府新增专项债16470亿元,达到预算安排的47.5%,虽然不及2020年同期的69.78%,但是发行进度已经提升了8.4个百分点。

1.2 展望后续,8月下旬将再提速,全年高峰看8、9、12月

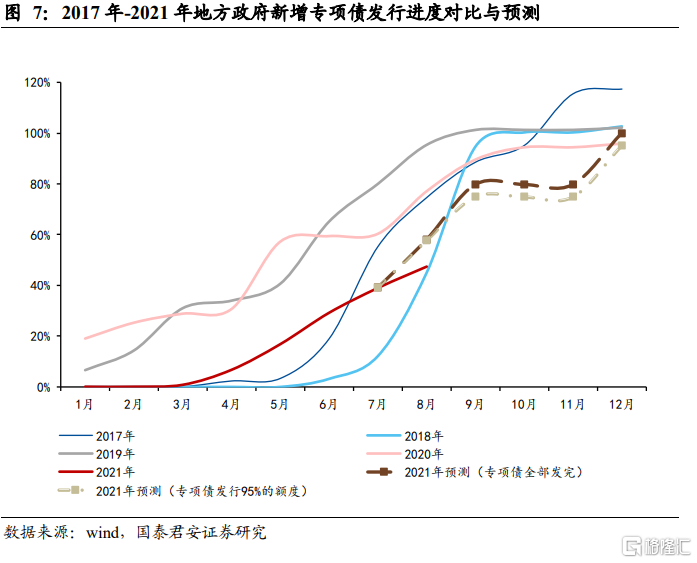

展望8月剩余时间,若按照这一速度发行,8月专项债新增发行约6000亿元,略小于8月各省市公布的发行计划6490亿元。我们预计8月下旬专项债发行将至少保持当前速度,大概率将按照计划发行。因此8月后半段的提速将大幅抬升专项债的发行进度,预计8月底将达60%,较7月提升20个百分点。

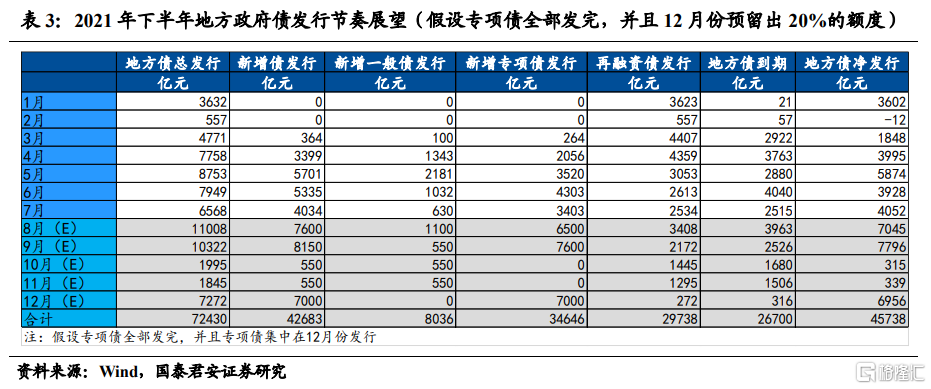

而展望整个8-12月份,由于除了2020年全年发行量达到限额约96%,除此之外,历年平均发行量占限额比例达99.6%,我们假设专项债大概率可以发完,至少将达发行额度的95%。

我们预计8月按照发行计划发行, 12月预留20%额度,剩余在9月底之前发行,专项债四季度中仅集中在12月份发行,则发行高峰将集中在8、9、12月。具体看,剩余大约2.1万亿的额度在8、9、12这3个月均发,月均在7000亿元,三季度为1.7万亿(7月实际发行3403亿元+8、9月份合计1.4万亿),12月按7000亿元发行(约占专项债新增限额的20%)。而截止8月19日,已经披露的新增专项债发行计划为6500亿元左右。若8月按照计划发行,9月发行额度为7600亿元。则最终专项债发债高峰在9月(7600亿元),次高为12月(7000亿元),第三为8月份(6490亿元)。

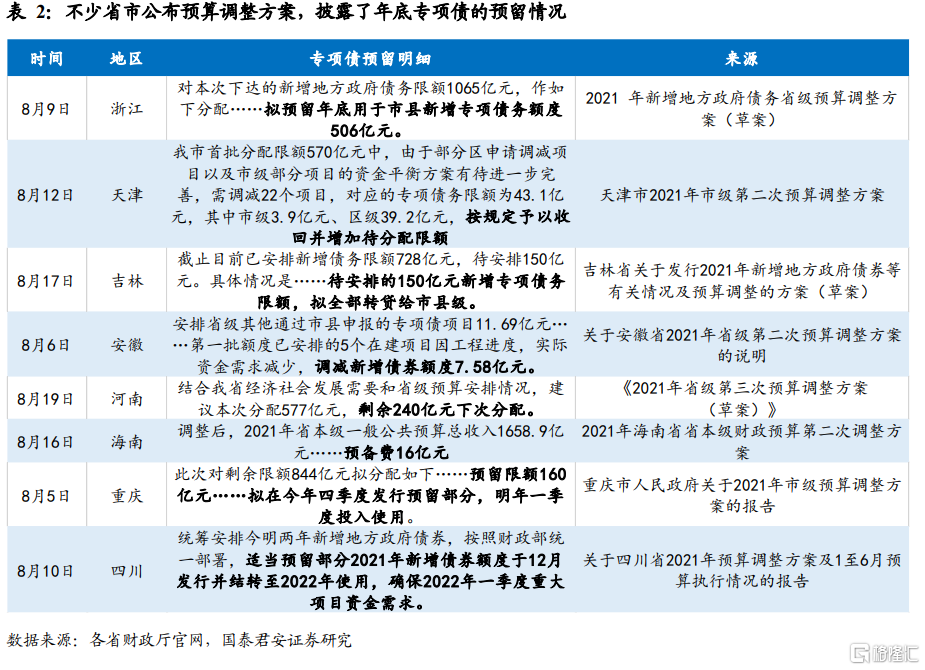

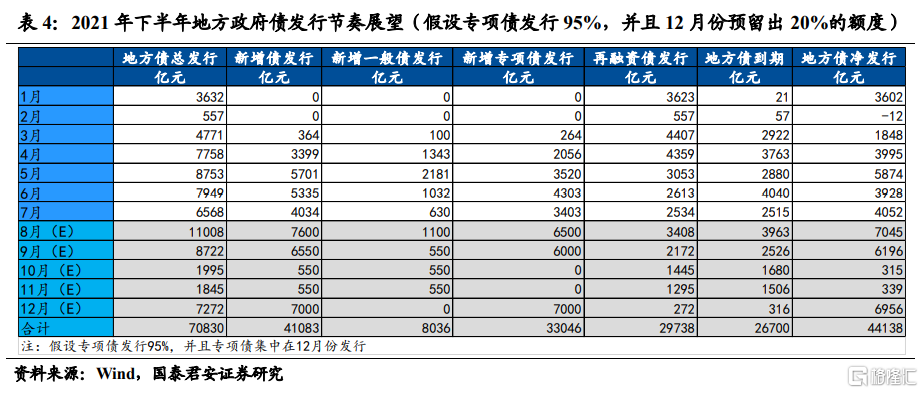

而若专项债最终仅发行95%,仍然按照上述节奏假设,则三季度为1.6万亿左右,结合7月发行3403亿元,预计8-9月平均发行6200亿元。若8月按照计划发行,则9月发行额度为6000亿元,12月由于预留出20%的额度,将会仍为7000亿元。这种情形下,专项债发债高峰仍然是8、9、12月,但具体规模上,12月为最高点,9月为次高,8月再次。

此外,我们将再融资债券发行按照占当年到期量的86%推算,国债还剩2.3万亿额度,预计8、9、12月国债到期量较少进行推算,发现国债供给的高峰也在8、9、12月份。综合国债和地方债的发行节奏,我们预计8-9月份为整体政府债券供给高峰。则8、9、12月份政府债券净融资量将为1.2万亿、1.28万亿、1.1万亿。

1.3 提速之后,专项债都投向了何处?

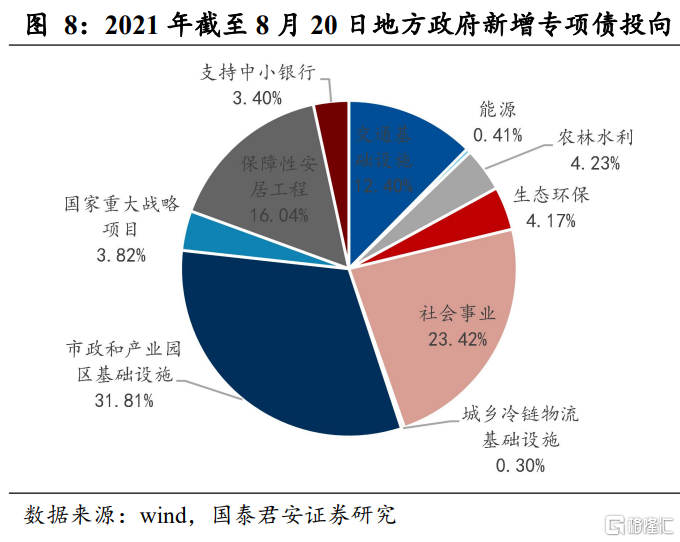

投向方面,按财政部、发改委联合下发文件中的九大投向分类划分,截止8月20日,用于市政和产业园区基础设施占比最高,占比31.81%;第二大投向为社会事业,占比23.42%;第三大投向为保障性安居工程,占比16.04%,以棚改为主;其余部分投向交通基础设施、农林水利、生态环保、国家重大战略、能源、城乡冷链基础设施,此外用于支持中小银行的专项债额度占3.40%。

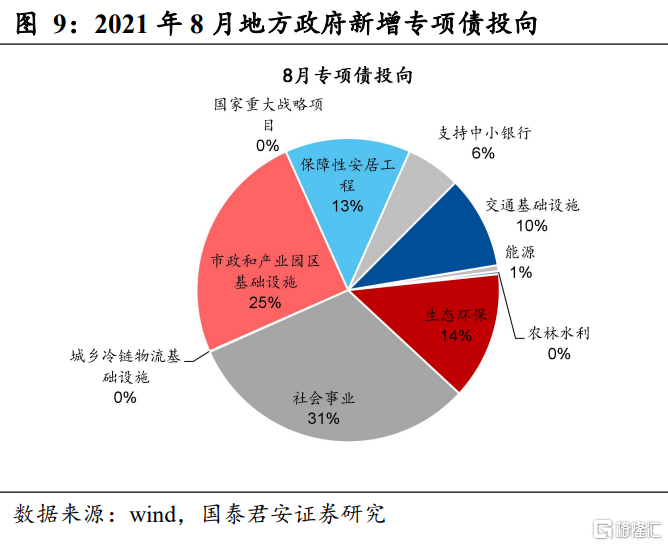

但从边际上看,8月相比于7月,生态环保、社会事业、支持中小银行专项债发行增加,环比分别增349.5亿元、119.2亿元、170亿元;其余领域专项债发行规模均减少,下降幅度最大的为市政和产业园区基础设施,8月较7月环比减少611.7亿元,其次为保障性安居工程和农林水利,分别环比减少234.3亿元、166.8亿元。

1.4 供给放量,影响几何?

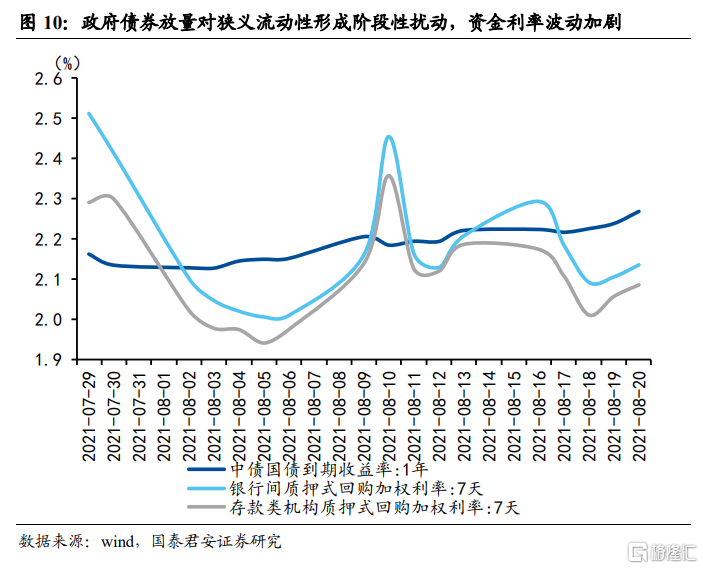

(1)影响一:资金面波动加剧,“资产荒”有所缓解

8月地方政府债券放量对资金面的影响,一方面是会对资金面造成一定扰动,狭义流动性由此将有所收敛,另一方面,也会缓解市场资产荒的问题,甚至对8月的机构配置国债形成挤出。在8月MLF缩量续作略超市场预期之后,狭义流动性将有所收敛。叠加20日LPR调降落空,资金利率后续将波动加大。目前来看,从8月16日以来,资金利率先下后上,1年期国债收益率和DR007、R007利率均回升到了2.2%附近。

(2)影响二:助力财政支出增长,为基建反弹蓄力

结合专项债的发行节奏和投向结构,专项债发行提速将会支撑8月往后的政府性基金支出增长,但对基建的撬动作用较为温和。

1)首先,在专项债的发行整体提速的情况下,专项债流向基建相关领域的资金将会抬升,我们预计下半年专项债将为政府性基金提供1.2-1.4万亿增量资金。

2)另一方面,我们看到下半年专项债对基建的撬动作用又是温和的。一是部分专项债(特别是预留在12月份的专项债)将用于2022年支出;二是虽然专项债发行提速,但用于基建以外的专项债也将较1-7月边际提升,从而对流向基建领域的资金造成分流。我们看到8月第三周除基建外的其他领域比重有所抬升,比如因中小银行资本金压力较大,支持中小银行的专项债提升明显。

因此,综合来看,年内基建的反弹将会相对温和的,斜率将小于财政周期反弹斜率。生产性财政占比在年内提升的速度会比较缓慢。

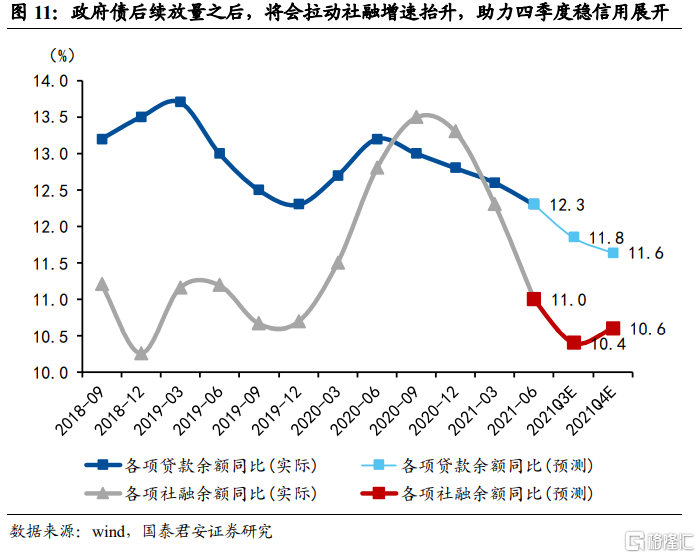

(3)影响三:拉动社融增速抬升,助力四季度稳信用展开

我们在前期金融数据点评中强调紧信用的持续仅仅是短暂的。目前专项债的提速发行印证了紧信用已经临近尾部区间。按照当前8、9月政府债券净融资额在1.2万亿以及1.28万亿推算,8-9月的社融增速将仅仅会呈现出小幅回落的状态。而四季度初,随着基数效应影响消退,我们预计社融增速便会开启企稳反弹,整个信用环境将转向“稳信用”。

按照名义GDP与社融增速相差1-2个百分点常为政策合意的匹配区间推算,我们预计年底增速将维持在10.5%-10.8%之间。

2. 国内经济:煤炭景气度高涨,餐饮服务业显著回升

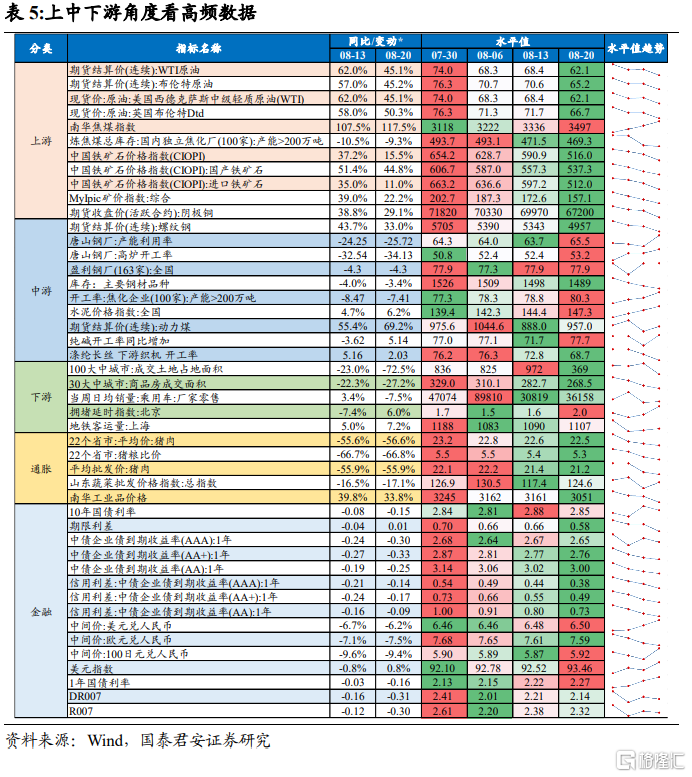

从上中下游角度来看,上游煤炭价格持续提升,原油和铁矿石价格继续下行;中游产品景气度总体有所提高;下游土地成交继续下行,地铁客运量和拥堵情况有所提升。猪肉价格持续攀低,蔬菜价格回升;利率小幅下行,美元指数走强。

上游:煤炭价格持续提升,原油和铁矿石价格继续下行。8月20日当周,煤炭价格较上周继续提升,库存有所回落;原油、铁矿石、阴极铜等其他上游产品价格皆持续下行。

中游:中游产品景气度总体有所提高,产能利用率普遍提升。8月20日当周,钢铁的价格继续回落,但是其产能利用率和高炉开工率显著提升;此外,水泥、动力煤的价格持续提升,焦化企业和纯碱的开工率也显著提升。

下游:土地成交继续下行,地铁客运量和拥堵情况有所提升。8月20日当周,100和30大中城市成交土地面积皆继续下行;上海地铁客运量小幅回升,北京拥堵延时指数显著提升,表征出行状况良好。

通胀:猪肉价格持续攀低,蔬菜价格回升。8月20日当周,南华工业品价格指数显著下行,其中,猪肉价格持续走低是主要原因;此外,蔬菜价格出现显著回升。

金融:利率小幅下行,美元指数走强。8月20日当周,利率方面,货币市场利率继续小幅降低,流动性趋松。10年期国债利率、企业债收益率、期限利差都出现下行。汇率方面,人民币相对美元和日元走弱,相较于欧元走强,主要由于美元指数大幅上行。

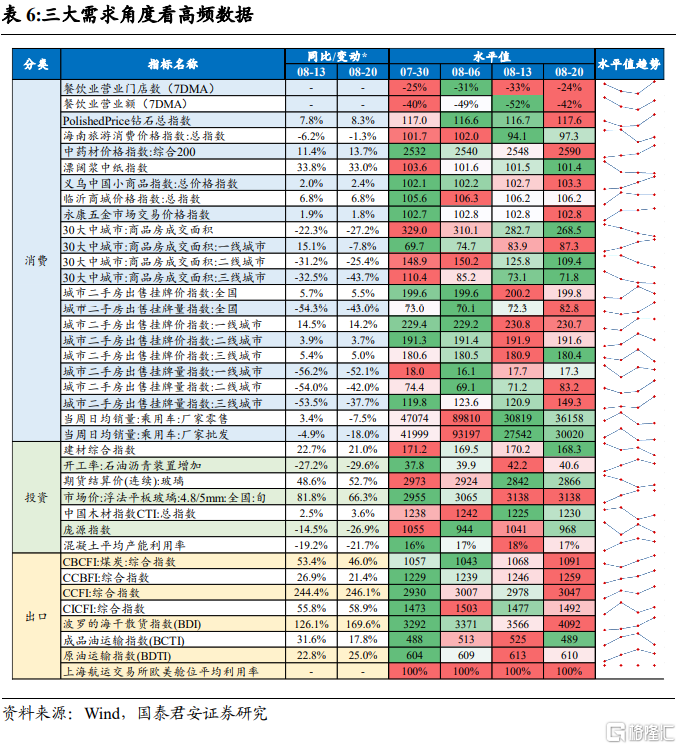

从需求端角度来看,餐饮业景气度显著回升,基建投资相关领域与上周相比小幅回落,出口景气度提升。

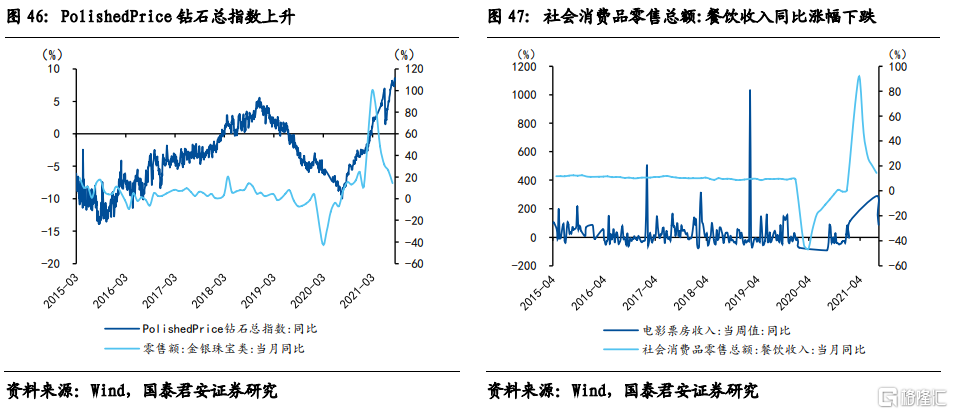

消费:餐饮业景气度回升。8月20日当周,餐饮消费、旅游消费开始回暖,营业门店数和营业额皆出现显著反弹;地产销售方面继续分化,一线城市商品房成交面积持续攀高,二三线城市商品房成交面积则持续下滑;其他商品价格均与上周基本持平。

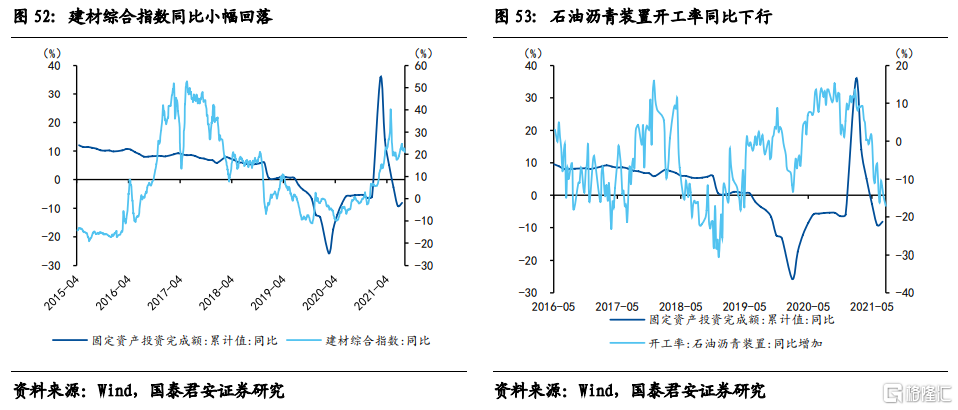

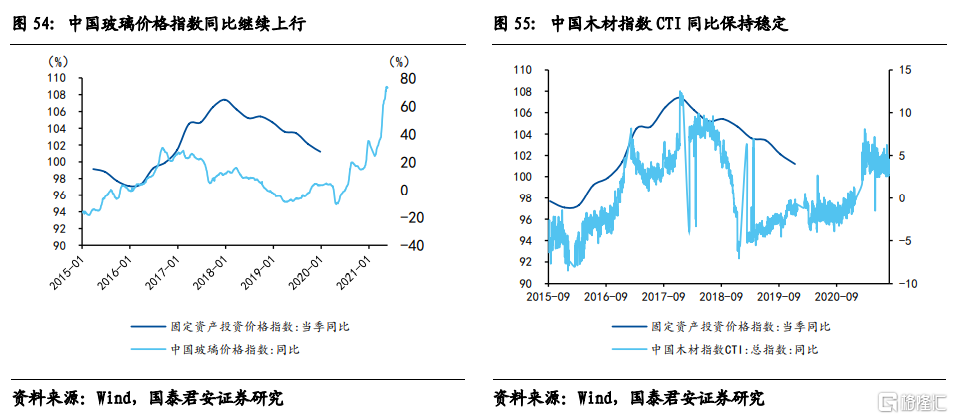

投资:基建投资相关领域与上周相比小幅回落。8月20日当周,建材价格有所回落,木材价格小幅回升。沥青开工率、庞源指数、混凝土产能利用率较上周皆有所下滑。玻璃价格与上周基本持平。

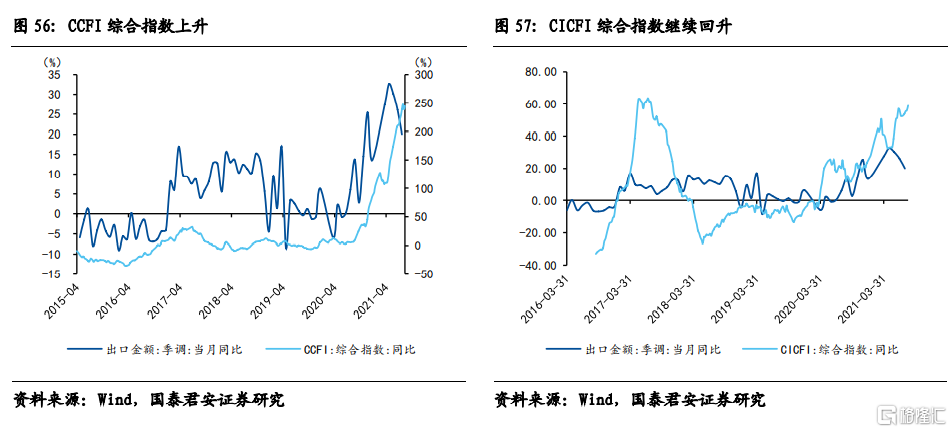

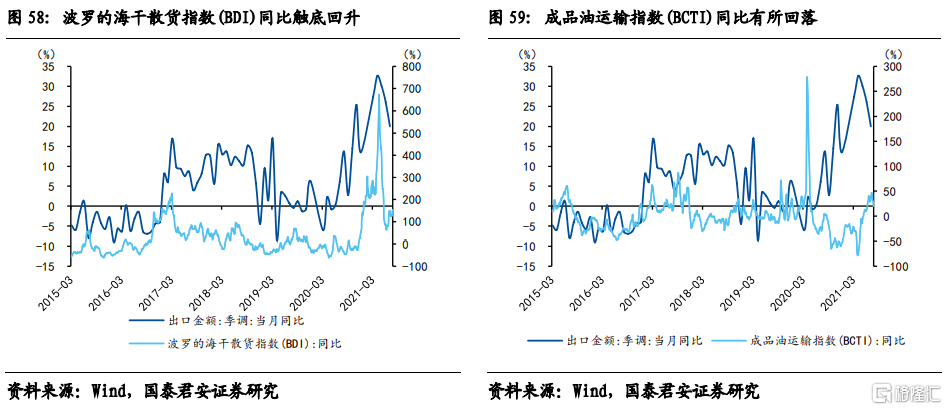

出口:外需景气度提升。8月20日当周,中国出口集装箱运价指数(CCFI)、中国沿海散货运价指数(CCBFI)、中国进口集装箱运价指数(CICFI) 、波罗的海干散货指数(BDI)全部回升,反映出口景气度提升。从舱位平均利用率来看,上海航运交易所欧美舱位基本保持满载。

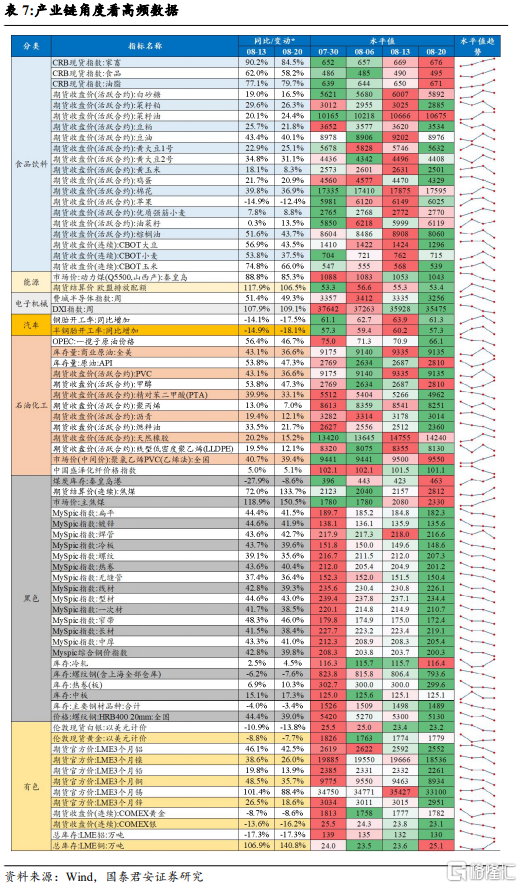

从产业链角度来看,农产品期货价格总体下降;除了煤炭和铜,黑色和有色产业链普遍出现下滑,石化产业链有所分化;电子产业和汽车产业景气度下滑。

农产品期货价格总体下降。8月20日当周,从CRB现货价格来看,家畜、食品、油脂价格皆持续上升;从期货收盘价来看,除了油菜籽,其余食品较上周皆有所下降。

除了煤炭和铜,黑色和有色产业链普遍出现下滑,石化产业链有所分化。8月20日当周,黑色产业链的煤炭库存和价格出现了显著提升,其余产品的价格和库存基本保持下滑的态势。有色产业链的黄金价格和铜的库存略有回升,其余产品价格和库存皆出现下滑。石化产业链的原油库存、甲醇价格、化纤价格有所提升,其余产品的价格则有所下滑。

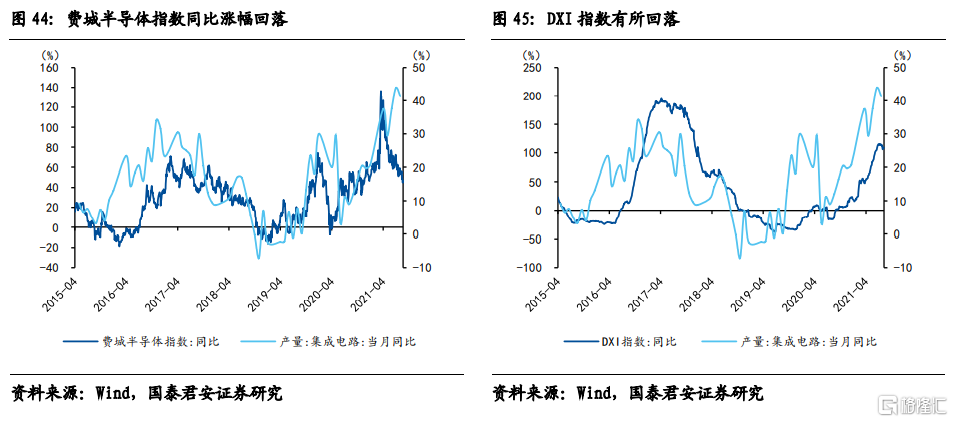

电子产业和汽车产业景气度下滑。8月20日当周,钢胎、半钢胎开工率出现显著回落,汽车产业链景气度大幅下滑。电子产业链景气度也出现小幅下滑,费城半导体指数和DXI指数持续下行。

3. 值得关注

数据方面,中国公布7月规模以上工业企业利润数据;美国公布8月Markit PMI、第二季度GDP(预估)、8月21日当周初次申请失业金人数、7月新房销售、个人消费支出、核心PCE物价指数、人均可支配收入、商品贸易帐等数据;德国公布第二季度GDP、8月IFO景气指数、PMI等数据;欧元区公布8月PMI、7月M3等数据。

附录

(注:若无特殊说明,深蓝色线左轴,浅蓝色线右轴)