财报解剖 | 雅诗兰黛Q2业绩与前瞻分析

作者 | 李白水2021

数据支持 | 勾股大数据(www.gogudata.com)

高端护肤品是我们长期看好的赛道,主要投资逻辑在于通胀/资产再通胀趋势不可逆转,贫富差距将持续加大。同时,新兴国家和地区(特别是中国)中产扩大,消费升级趋势明显,对高端护肤品需求不断增长。

根据最近“6.18”数据,雅诗兰黛天猫旗舰店在整体美妆板块排名第一,子品牌La Mer(海蓝之谜)在高端护肤品排名第一,Jo Malone在香水板块排名第一。

下面一起来深挖一下雅诗兰黛的财报:

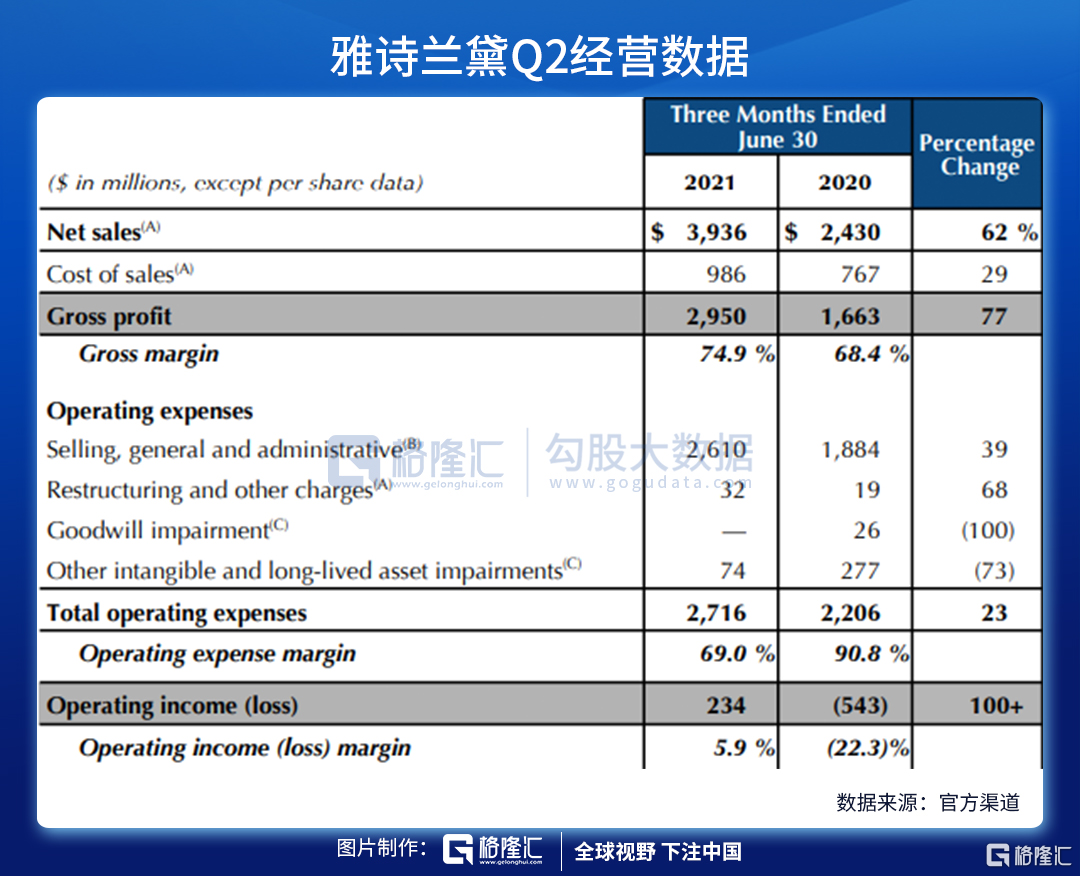

营收39.4亿美元,超过市场平均预期的37.5亿美元,同比增长62%。高增速主要由于去年疫情影响,基数低。

目前德尔塔毒株仍然大肆蔓延,对雅诗兰黛经营产生持续影响(欧洲、拉美等)。不过相对于去年,公司经营数据已有明显改善。管理层表示美国和中国对经营复苏贡献显著,特别是中国海南以及韩国。全球线上购物占总营收比重相较19财年已翻倍(具体占比暂未披露,据电话会议,美国本土线上占比为40%左右),并保持快速发展。

毛利率方面Q2恢复到74.9%,同比提升很大,但相较于前几年的数据,这个数值随着疫情的恢复,仍有进一步提升的空间。运营成本方面比去年同期提升23%,显著低于营收增速,经营大体向好。其中营销成本占据大头,整体营销和综合管理成本同比提升39%。经营利润率5.9%,相较于往年15%左右仍有较大差距。

凭借强大的产品力和营销渠道,经营利润率回到疫情前水平概率较大。能否进一步提升需要看新产品研发,定价权和渠道议价权等方面。

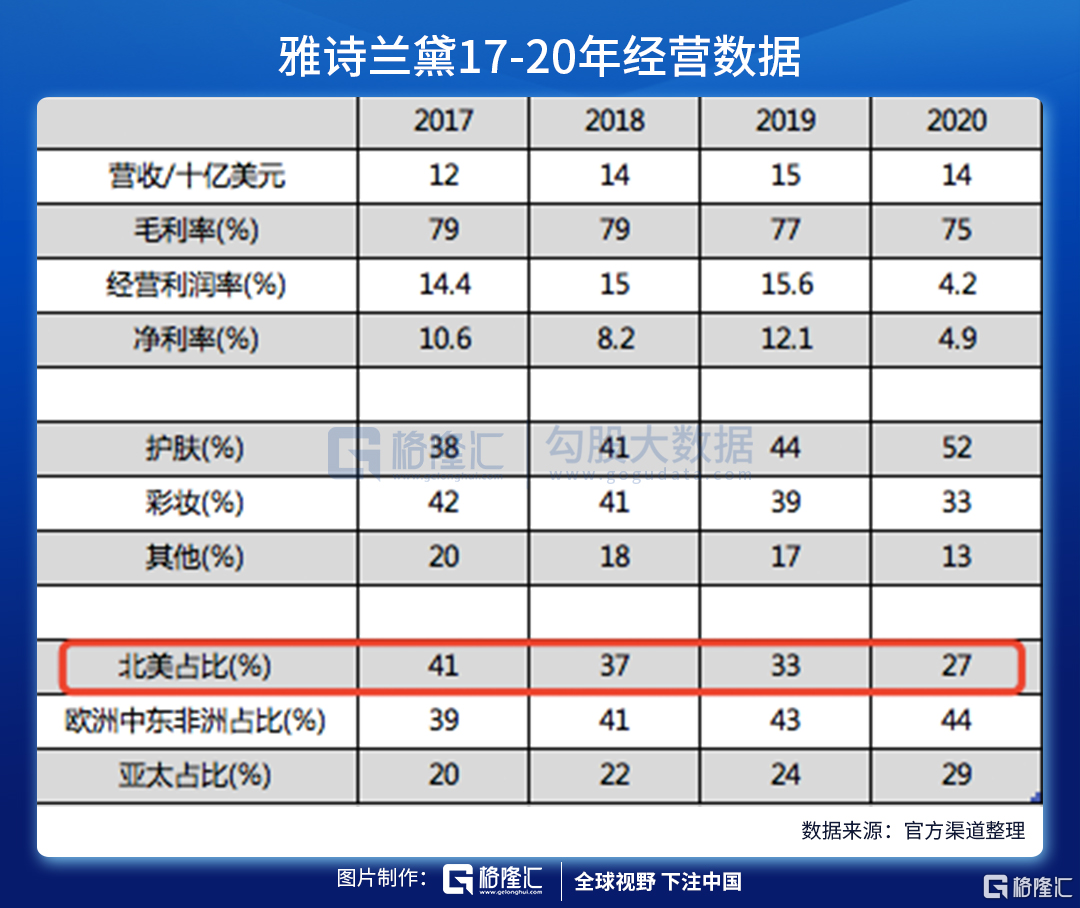

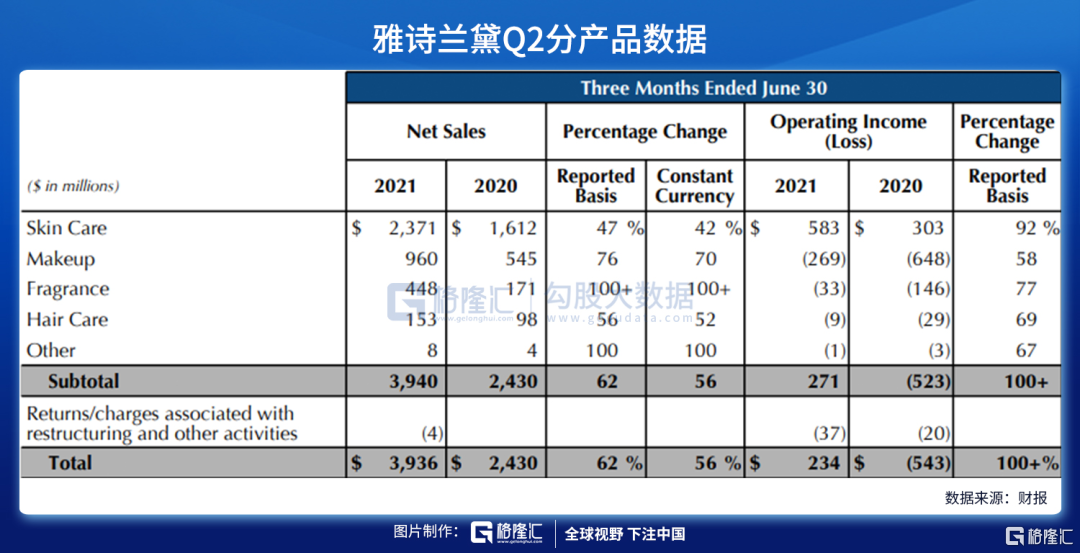

产品方面,分为护肤、彩妆和其他。从过往数据来看,护肤品销售占比有提升的趋势,主要拉动力为雅诗兰黛以及海蓝之谜等两个品牌,对中高端市场的强力渗透。

据Q2财报,由于疫情复苏,彩妆和香水等产品增速较快,护肤品仍然占绝对大头,占比超60%,主要受益于高端护肤品海蓝之谜的强劲销售。护肤品经营利润率24.6%,其他产品线均出现不同程度的亏损。

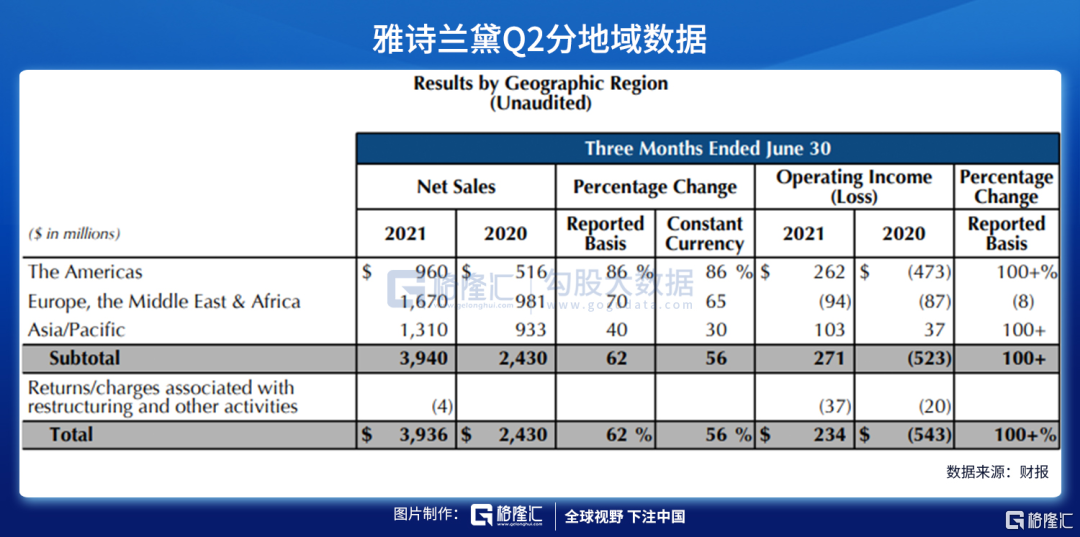

Q2北美占营收24.4%,欧洲中东和非洲占42.4%,亚太占33.2%。北美占比进一步下降,亚太占比有提升趋势。据管理层电话会议,中国、韩国增速迅猛。

总体来看,雅诗兰黛经营状况向好,展望受益于文章开头分析的逻辑,未来的发展依旧具备前景。截止周四收盘,对应P/E42倍,参照历史估值趋势,属于合理偏低的情况。

前瞻重点

海蓝之谜增长非常强劲(管理层电话会议表明“outstanding double-digit”,亮眼的两位数增长),主要源于产品的创新进一步刺激市场需求。

上海研发中心预计在年内开张,主要针对中国和亚太消费者。

新渠道Tiktok效果显著,例如一个眼部护理的视频观看量120亿。

近期发布3款护肤品的创新:雅诗兰黛Advanced Night Repair Eye Matrix,海蓝之谜The Hydrating Infused Emulsion,Clinique Smart Clinical Repair Wrinkle Correcting Serum。

中国目前政策反垄断、防内卷、推进共同富裕等环境对奢侈品/高端护肤品不太友好,对雅诗兰黛业绩潜在影响。

注:本文由美股研习社团队原创,转载请注明出处,谢谢!