本文来自格隆汇专栏:靳毅,作者:靳毅团队

投资要点

新规落地后,现金管理类理财不再具有监管优势,收益率将逐渐向货币基金靠拢。与此同时,又由于现金类理财存在销售门槛及税收劣势,竞争力将低于货币基金。债市方面,非标、低评级债券压降压力持续,支撑信用利差;现金类理财产品久期缩短,推动期限利差走高;对银行资本补充工具的冲击可控。

上周一二级市场 一级市场方面,本周利率债净融资额较上周增加。上周一级市场共发行111支利率债,实际发行总额为6165.15亿元,较上上周增加2204.98亿元;总偿还量为3352.74亿元,较上周增加1013.72亿元;净融资额为2812.41亿元,净融资较上上周增加1191.27亿元。二级市场方面,利率债招标需求一般,投标倍数大多在4倍左右,国债、国开债收益率多数上行。

风险提示 新冠疫情变化,货币政策超预期。

报告正文

1、高期限利差之迷

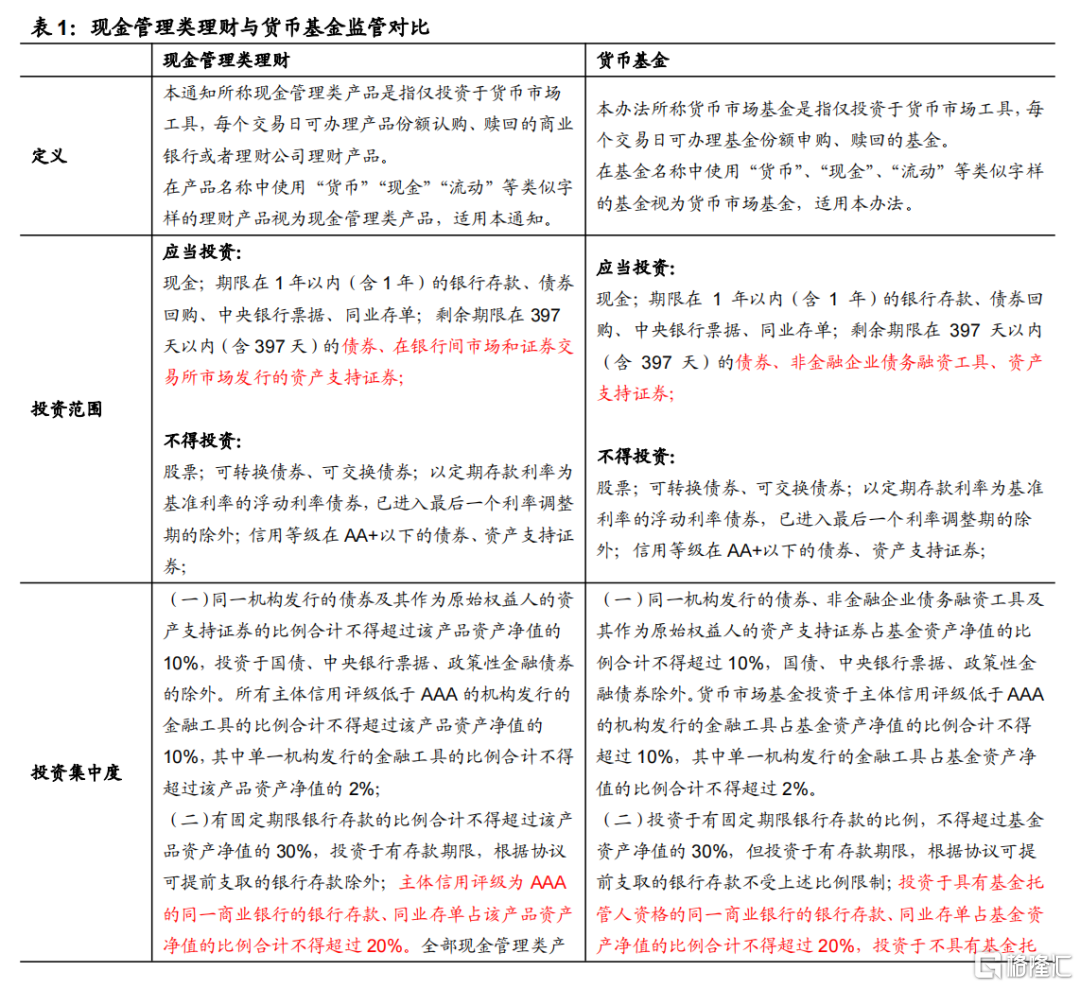

事件:6月11日,银保监会、人民银行发布《关于规范现金管理类理财产品管理有关事项的通知》(以下简称“新规”),加强对商业银行、理财公司现金管理类理财产品的监管,监管口径基本与货币市场基金相同。

点评:相比于一年半前公布的新规意见稿,本次正式稿有三个方面略有不同:

一、AAA银行金融工具投资集中度要求有所放宽。相比于意见稿,正式稿将“现金管理类理财投资于主体信用评级为AAA的同一商业银行存款、同业存单占该产品资产净值比例”,由10%上调至20%。

二、存量银行永续债、二级资本债整改压力减轻。在新规要求过渡期至2022年底的基础上,有关部门负责人表示允许存量银行永续债、二级资本债按照“新老划断”原则持有至到期,而非在过渡期内全部整改完毕。

三、正式稿适用范围不包括政策性银行。新规正式稿适用范围里,删掉了“政策性银行”的表述。

现金管理类理财新规落地后,监管口径全面对标货币市场基金,但二者仍有四点不同:

一、现金管理类理财在投资AAA银行金融工具方面,集中度要求更宽松。新规正式稿要求AAA商业银行存款、同业存单占理财产品净值比例为20%。而货基的相关要求为“投资于具有基金托管人资格的同一商业银行的银行存款、同业存单占基金资产净值的比例合计不得超过20%”。根据2021年5月证监会披露的名单,目前国内具有“基金托管人资格”的商业银行为28家,数字远低于评级为AAA商业银行的数量,因此现金管理类理财在相关方面要求更宽松。

二、新规对采用摊余成本法的现金管理类理财总规模做出额外限制。新规要求“同一商业银行采用摊余成本法进行核算的现金管理类产品的月末资产净值,合计不得超过其全部理财产品月末资产净值的30%。”而监管并未对货币基金做出类似监管要求。

三、货币基金具有税收优势。目前,公募基金买卖债券价差免收增值税,债券买卖价差和利息收入免征企业所得税。而现金管理类理财税收仍参照一般资管产品,债券买卖价差缴纳3%增值税,除国债及地方债利息收入外,缴纳企业所得税。货币基金税收优势明显。

四、商业银行理财产品销售起点较高。目前,商业银行(非理财子公司)发行的现金管理类理财产品,销售起点为1万元,而货币基金则无相关规定。

总的来看,新规落地后现金管理类理财不再具有监管优势,收益率将逐渐向货币基金靠拢。与此同时,又由于现金类理财存在销售门槛及税收劣势,竞争力将低于货币基金。至于监管是否会对此做出平衡,仍值得继续观察。

债市方面,新规落地将对债市产生三方面影响:

一、非标、低评级债券压降压力持续,支撑信用利差。新规落地后的过渡期内,现金管理类理财持有的非标、低评级信用债压降压力将持续存在,与此同时资金加大对高评级、利率品种的配置,结构性“资产荒”仍将继续演绎。

二、现金类理财产品久期缩短,推动期限利差走高。为了提高产品收益率,现金类理财相较于货币基金的久期配置偏长。监管落地后,现金类理财将减少对长端品种的配置,引导期限利差走高。

三、对银行资本补充工具的冲击可控。相较于意见稿,正式稿对于银行资本补充工具按照“新老划断”原则,允许持有至到期。短期内市场对二级资本债、永续债的抛压不会太大。

2、流动性跟踪

2.1

公开市场操作

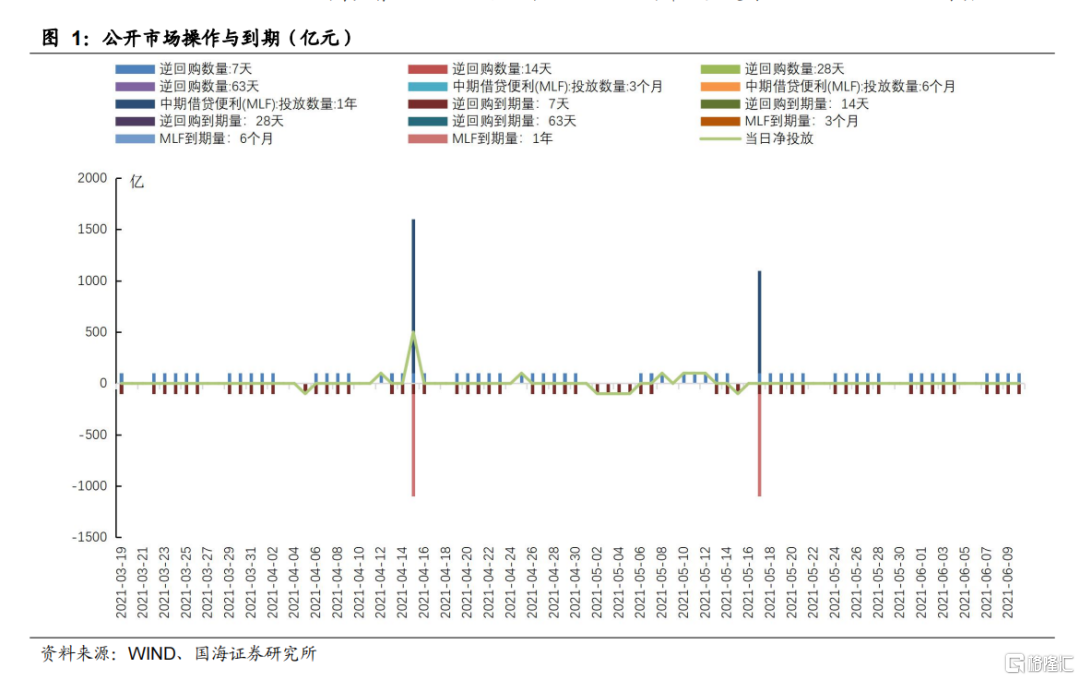

本周全口径央行公开市场净投放700亿元。本周央行共投放500亿元7天逆回购。周一(6月7日)至周五(6月11日)每天各投放100亿元7天逆回购。周三(6月9日)央行投放700亿元国库现金定存1个月,发行利率为3.35%,较上期上行25BP。

本周共有500亿元7天逆回购到期,全口径公开市场操作净投放700亿元。下周共有500亿元逆回购、700亿元国库现金定存及2000亿元MLF到期。

2.2

货币市场利率

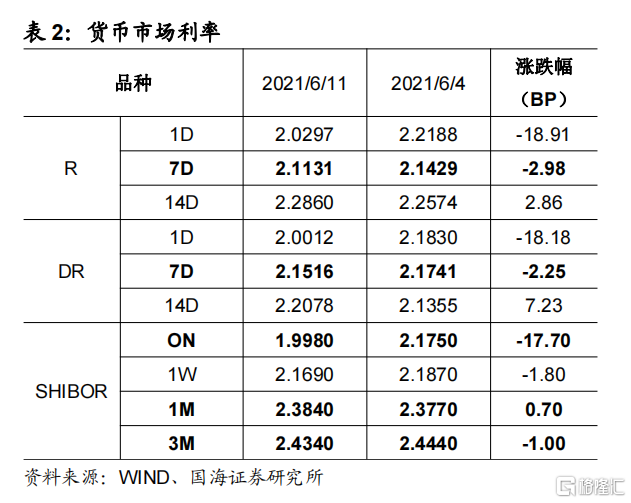

月末银行间资金利率短下长上。本周五(6月11日),相较于上周五(6月4日),银行间质押式回购利率方面,R001下行18.91BP,R007下行2.98BP,R014上行2.86BP。存款类质押式回购利率方面,DR001下行18.18BP,DR007下行2.25BP,DR014上行7.23BP。

SHIBOR利率多数下行。6月11日,SHIBOR隔夜为1.9980%,下行17.70BP;SHIBOR1周为2.1690%,下行1.80BP;1月期SHIBOR报收2.3840%,上行0.70BP,3月期SHIBOR报收2.4340%,下行1.00BP。

2.3

同业存单发行

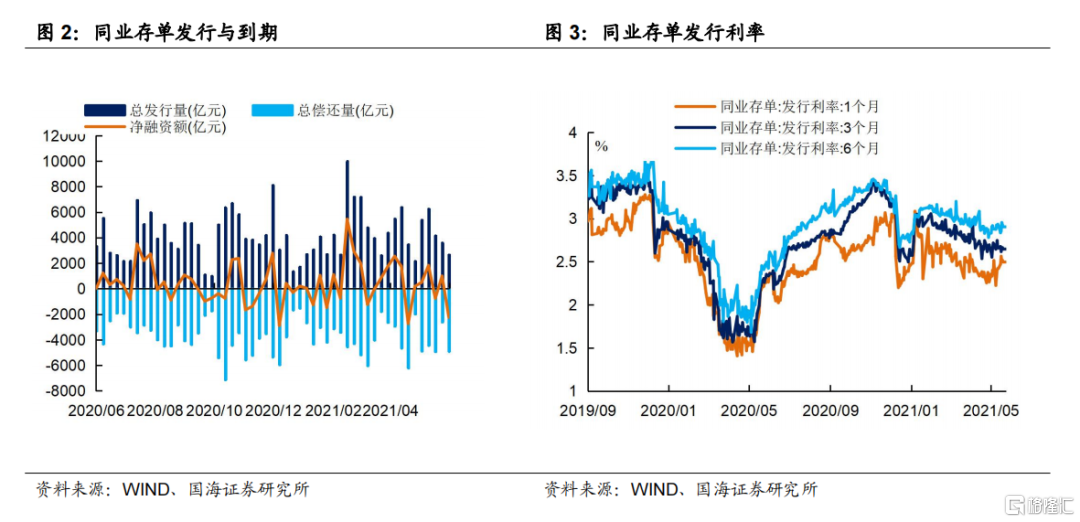

同业存单净融资额较上周大幅减少。本周同业存单总发行量为2648.30亿元,总偿还量为4895.00亿元,净偿还额为2246.70亿元,净融资额较上周减少3241.70亿元。

同业存单发行利率短下长上。6月11日,1月期品种发行利率为2.4963%,较上周五(6月4日)下行7.31BP;3月期品种利率为2.6470%,下行0.98BP;6月期品种发行利率为2.9048%,下行1.55BP。

2.4

实体经济流动性

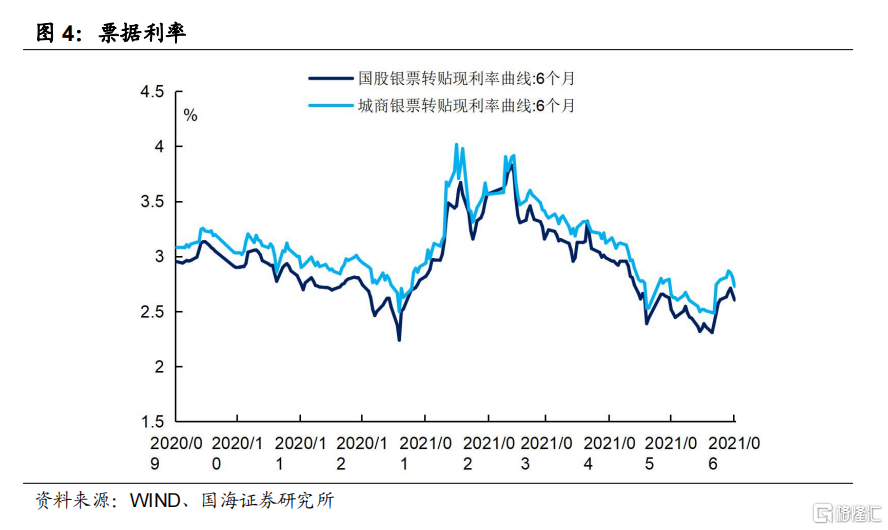

票据转贴利率一致下行。根据最新数据,截至6月11日,股份行6个月的票据转贴利率为2.6040%,较上周五(6月4日)下行0.24BP。城商行6个月的票据转贴利率2.7286%,较上周五下行5.85BP。