本文來自格隆匯專欄:廣發固收劉鬱,作者:劉鬱 、姜丹、鄭日誠

摘 要

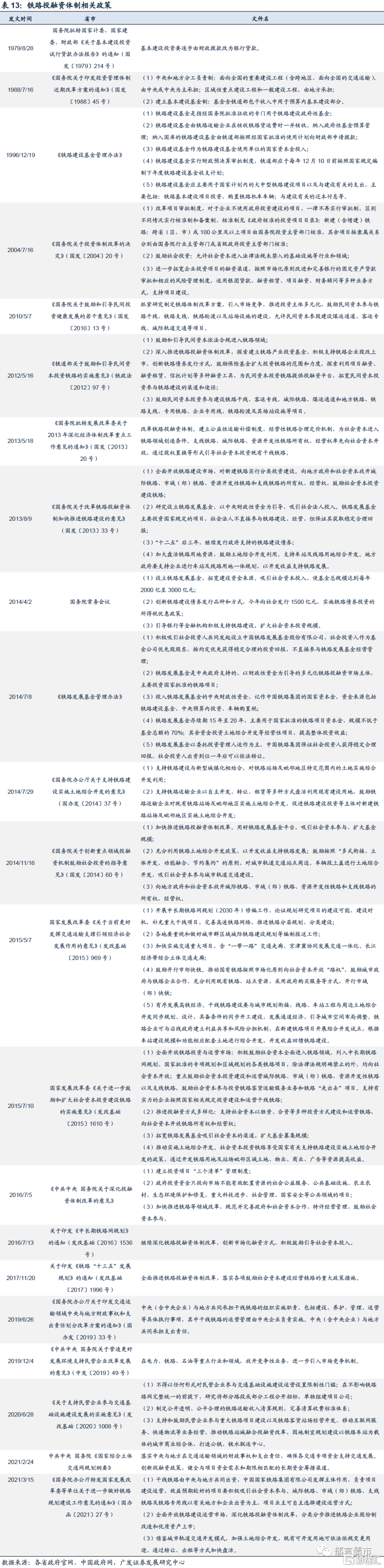

2021年5月28日,由原四川省鐵路產業投資集團有限責任公司和四川省交通投資集團有限責任公司重組整合,新設合併組建的蜀道投資集團有限責任公司在成都正式揭牌。交通類城投重組整合步伐可能加快,本文將聚焦鐵投(主營業務為鐵路投融資建設的城投)進行分析。

鐵路建設項目資金分為項目資本金和銀行貸款兩大類。項目資本金出資來源包括:1.中國鐵路集團出資:中央預算內投資、鐵路建設基金、鐵路發展基金、鐵路建設債券、企業自籌;2.地方政府的出資:鐵路建設專項資金、地方政府債券、地方鐵路發展基金、地方土地拆遷費用出資;3.社會資本出資等。

在傳統城投分析框架基礎上,我們還需要關注鐵投的交通網地位及股東構成、業務收入結構、資金平衡能力。

交通網地位及股東構成方面,國家綜合立體交通網主骨架(“4極”、“8組羣”、“9組團”)核心省份中的鐵投,將承擔着重要的鐵路樞紐建設任務,地位顯著。在中國鐵路集團“一省一公司”的改革要求下,作為地方政府出資人代表的鐵投,是判斷主體重要性的第二指標。此外,合資設立鐵投的各方股東資質也是衡量鐵投主體的重要因素。

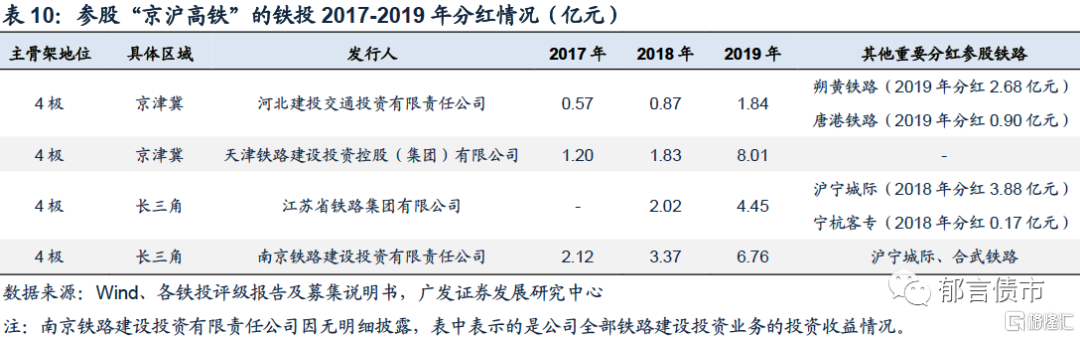

業務收入結構方面,鐵投業務主要分為控股鐵路運輸、參股鐵路投資及其他業務板塊。擁有控股鐵路的鐵投能獲得一定的運輸收入,參股鐵路的運營情況則決定了鐵投未來的投資收益。

資金平衡能力方面,鐵路投資與各省財政出資通常存在一定的時間差,鐵投前期鐵路建設資金來源於自有資金和外部融資,後續通過政府等股東資本金注入、土地綜合開發、財政貼息等形式進行補償。

我們總共統計了44家鐵投,目前有存續債券的為37家。分區位來看,交通主骨架中“4極”上的鐵投有16家,“8組羣”上有19家、“9組團”上有9家。分主體評級來看,鐵投以AAA為主,佔比67.6%。分行政級別來看,鐵投以省級為主,佔比73%。從估值來看,鐵投存量債估值普遍不高,在3%-4%區間的個券較多,佔比58%。估值在5%以上的個券較少,佔比8.5%。最後我們根據城投傳統分析框架、鐵投自身需關注的要點、以及債券期限和收益率綜合來看,給出了有一定性價比的鐵投個券,供投資者參考。

核心假設風險:城投相關政策超預期;資本金及財政補助不能及時到位風險;數據口徑存在偏差。

備註:如未特別説明,本報吿中所引用的數據或資料都來自Wind、各鐵投募集説明書、評級報吿、審計報吿。

2021年5月28日,由原四川省鐵路產業投資集團有限責任公司和四川省交通投資集團有限責任公司重組整合,新設合併組建的蜀道投資集團有限責任公司在成都正式揭牌。在此之前,2021年5月15日,河南省《關於深化鐵路投融資體制改革的若干意見》中,也提到了將加快推進重組成立省鐵路建設投資集團,採取資本金注入、劃入經營性資產、股權投資等方式,支持省級鐵路建設投資主體做強做優做大。由此可見,交通類城投重組整合步伐可能加快,本文將對鐵投(主營業務為鐵路投融資建設的城投)進行詳細分析。本文主要內容包括鐵路建設基本概念、投融資體制、鐵投分析關注要點,最後給出了具有性價比的鐵投個券,供投資者參考。

1

我國鐵路分類及建設規劃

(一)鐵路建設分類及標準

從主體角度來看,按照《鐵路法》第二條,我國的鐵路包括:1.國家鐵路:國務院鐵路主管部門管理;2.地方鐵路:地方人民政府管理;3.專用鐵路:企業或者其他單位管理,專為本企業或者本單位內部提供運輸服務;4.鐵路專用線:指企業或者其他單位管理的與國家鐵路或者其他鐵路線路接軌的岔線。

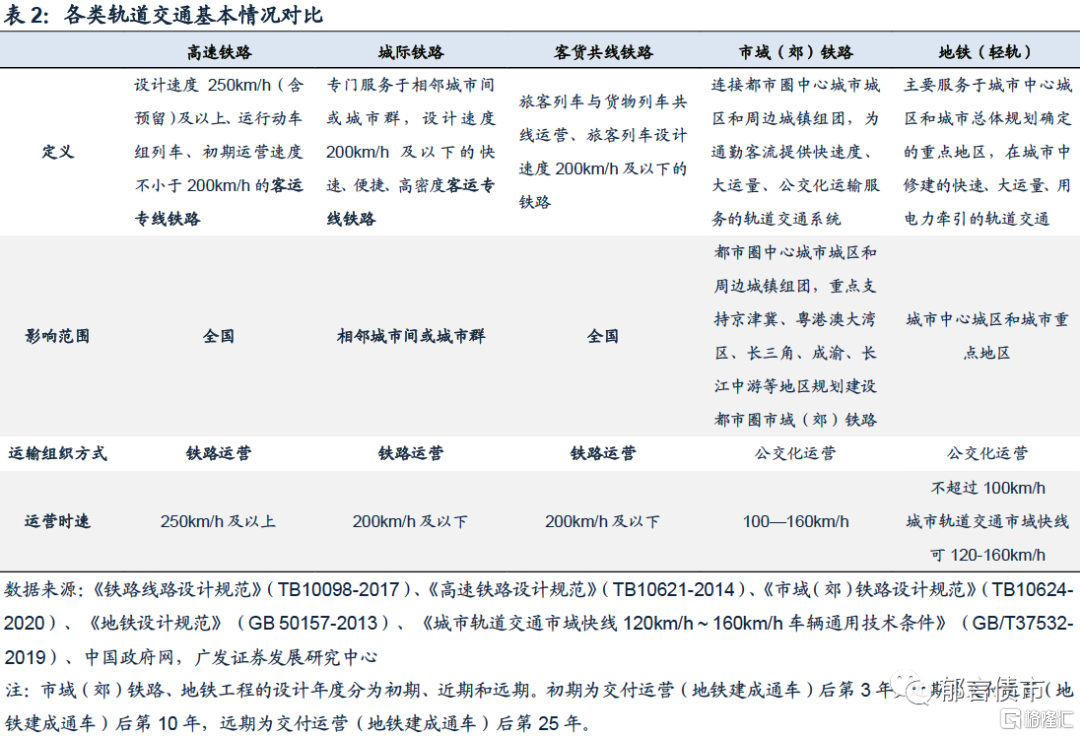

從鐵路等級角度來看,根據《鐵路線路設計規範》(TB10098-2017),我國鐵路大致分為:1.高速鐵路:設計速度250km/h(含預留)及以上、運行動車組列車、初期運營速度不小於200km/h的客運專線鐵路;2.城際鐵路:專門服務於相鄰城市間或城市羣,設計速度200km/h及以下的快速、便捷、高密度客運專線鐵路;3.客貨共線鐵路:旅客列車與貨物列車共線運營、旅客列車設計速度200km/h及以下的鐵路;4.重載鐵路:滿足列車牽引質量8000t及以上、軸重為27t及以上、在至少150km線路區段上年運量大於4000萬t三項條件中兩項的鐵路。

從鐵路用途角度來看,鐵路可以分為:1.客運專線:高速鐵路和城際鐵路;2.客貨共線:根據重要性和運量又分為Ⅰ級、Ⅱ級、Ⅲ級和IV級;3.貨運專線:重載鐵路。

在上述按照“高速鐵路、城際鐵路、客貨共線鐵路、重載鐵路”對鐵路等級進行劃分之外,與鐵路運營密切相關的是市域(郊)鐵路和地鐵(輕軌)。市域(郊)鐵路和地鐵(輕軌)採用的是“公交化運營”的模式,市域(郊)鐵路連接都市圈中心城市城區和周邊城鎮組團,介於鐵路與地鐵之間。

(二)我國下階段鐵路建設規劃

2021年2月24日,中共中央、國務院印發了《國家綜合立體交通網規劃綱要》,規劃了2021至2035年的國家綜合立體交通網。國家綜合立體交通網將以鐵路為主幹,以公路為基礎,並充分發揮水運、民航比較優勢,連接全國所有縣級及以上行政區、邊境口岸、國防設施、主要景區等。

其中,國家綜合立體交通鐵路網將主要由高速鐵路網、普速鐵路網、城際鐵路網組成。高速鐵路網由“八縱八橫”高速鐵路主通道為骨架、區域性高速鐵路銜接;普速鐵路網由若干條縱橫普速鐵路主通道為骨架、區域性普速鐵路銜接;城際鐵路網則由京津冀、長三角、粵港澳大灣區、成渝地區雙城經濟圈等重點城市羣率先建成,其他城市羣城際鐵路逐步成網。此外,超大城市間還將研究推進高速磁懸浮通道佈局。

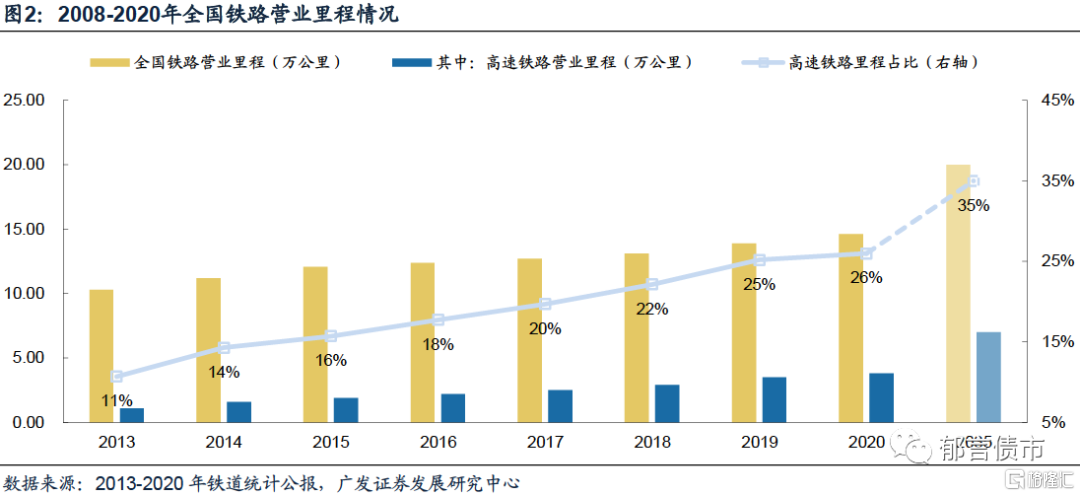

截至2020年,全國鐵路營業里程14.6萬公里,其中高速鐵路營業里程3.8萬公里,佔比26%,相較2013年佔比上升15個百分點。《國家綜合立體交通網規劃綱要》提出到2035年鐵路將達到20萬公里左右,其中高速鐵路7萬公里(含部分城際鐵路),佔比35%。

今年國務院發佈通知嚴格控制了高鐵建設審批標準。2021年3月15日,國務院辦公廳轉發《關於進一步做好鐵路規劃建設工作意見》的通知,提出要嚴格控制建設既有高鐵的平行線路,對於既有高鐵能力利用率不足80%的,原則上不得新建平行線路,並且明文確定建設標準。規劃建設的高鐵主通道線路(貫通省會及特大城市、近期雙向客流密度2500萬人次/年以上、中長途客流比重在70%以上)可採用時速350km標準;規劃建設的高鐵線路(串聯規模較大的地級以上城市、近期雙向客流密度2000萬人次/年以上、路網功能較突出),可預留時速350km條件;規劃建設的高鐵區域連接線(近期雙向客流密度1500萬人次/年以上)可採用時速250km標準;規劃建設城際鐵路線路,原則上採用時速200km及以下標準。除此之外,規劃建設中西部地區路網空白區域鐵路新線一般採用客貨共線標準。

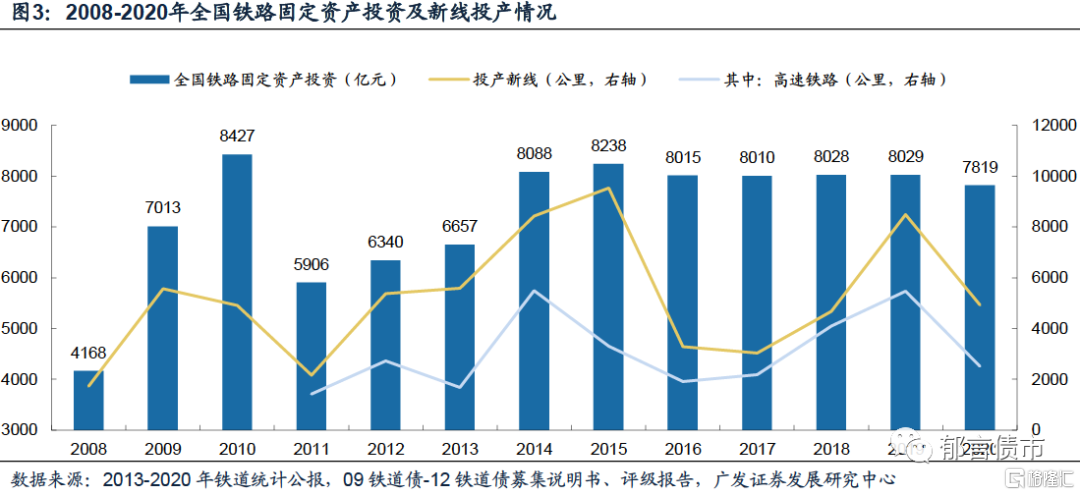

2020年鐵路固定資產投資、高速鐵路投產新線里程均有所下滑。2020年鐵路固定資產投資為7819億元,較2019年減少210億元;投產新線中高速鐵路里程為2521公里,減少2953公里。

2

鐵路建設投融資體制如何?

鐵路建設項目總投資較大,項目資金分為項目資本金和銀行貸款兩大類。

項目資本金作為項目總投資中由投資者認繳的出資額,項目法人不承擔這部分資金的任何債務和利息。根據《國務院關於加強固定資產投資項目資本金管理的通知》,鐵路基礎設施項目項目最低資本金比例維持20%不變。但根據河北建投交通投資有限責任公司募集説明書披露,鐵路項目建設資本金部分一般佔總投資的50%左右,而2021年3月發佈的《進一步做好鐵路規劃建設工作的意見》中更是明確了中西部鐵路項目權益性資本金比例原則上不低於50%。

國發〔2013〕33號文正式確立了新建鐵路實行分類投資建設的安排。鐵路分類分層建設,即幹線鐵路由中央與地方共同出資,中國國家鐵路集團有限公司(中國鐵路集團)發揮主體作用;城際鐵路、市域(郊)鐵路、支線鐵路及鐵路專用線以有關地方和企業出資為主,項目業主可自主選擇建設運營方式。在幹線鐵路合資共建模式中,中國鐵路集團和地方省市在鐵路建設時按照一定的比例共同出資組建合資公司,作為項目業主,進行包括客運專線、城際鐵路、區際通道在內的所有新建鐵路項目和部分既有鐵路改擴建項目的全過程管理。合資公司一般由中國鐵路集團控股並負責鐵路資產後續的運營管理工作,沿線各省市作為參股方。

根據《政府核准的投資項目目錄(2016年本)》,列入國家批准的相關規劃中的項目(國家中長期鐵路網規劃、鐵路五年規劃、國家批准的區域、專項規劃),中國鐵路集團為主出資的由其自行決定並報國務院投資主管部門備案,其他企業投資的由省級政府核准;地方城際鐵路項目由省級政府按照國家批准的相關規劃核准,並報國務院投資主管部門備案;其餘項目由省級政府核准。

因此,從建設主體和審批角度看,鐵路建設資本金出資來源包括中國鐵路集團出資、地方政府的出資、社會資本出資等;資本金以外資金使用國內銀行貸款。

(一)中國鐵路集團出資

中國鐵路集團出資來源主要有中央預算內投資、鐵路建設基金、鐵路發展基金、鐵路建設債券、企業自籌。

1.中央預算內投資

中央預算內直接投資項目指的是國家發改委安排中央預算內投資建設的中央本級非經營性固定資產投資項目。根據《中共中央國務院關於深化投融資體制改革的意見》或《政府投資條例》,政府投資資金按項目安排,以直接投資方式為主(適用於非經營性項目);對確需支持的經營性項目,主要採取資本金注入方式,也可以適當採取投資補助、貸款貼息等方式。

中央預算內投資主要受《國家發展改革委關於規範中央預算內投資資金安排方式及項目管理的通知》、《國家發展改革委關於印發鐵路項目中央預算內投資專項管理暫行辦法的通知》等的約束。對使用中央預算內投資的新建、改擴建鐵路項目,原則上由國家發改委按照資本金注入等方式安排中央預算內投資,由中國鐵路集團作為出資人代表投入項目。

符合特定方向的項目才能申請中央預算內投資。“十四五”期間,中央預算內投資將遵循客貨並重、新建改擴建並舉的原則,支持暢通中西部和東北地區骨幹通道、強化邊疆國防保障的幹線鐵路項目;支持京津冀、長三角、粵港澳大灣區等城際鐵路項目;支持鐵路貨運能力提升項目;支持中歐班列鐵路基礎設施提級改造和重點鐵路口岸擴能改造項目。而幹線鐵路支持範圍包括中西部和東北地區,以及明確享受中西部地區支持政策的中央蘇區、革命老區有關縣市、貧困地區。

在中央預算內投資申請流程上,由中國鐵路集團編制下一年度鐵路項目中央預算內投資計劃申請,並將申請的資金項目填報錄入重大建設項目庫,未入庫的項目原則上不能申請中央預算內投資。國家發改委將在項目可研批覆中載明中央預算內投資的安排,後續將根據鐵路項目性質和所在的區域,按不同比例計算資金支持規模。項目資本金測算按照不高於項目總投的70%予以考慮,“十四五”期間,中央預算內投資安排標準為:1.西部、東北、中部地區幹線鐵路項目累計安排規模分別不高於資本金的40%、40%、30%;2.東部、中部、西部省份重點城市羣跨省和區域骨幹城際鐵路項目累計安排規模分別不高於資本金的10%、15%、20%;3.鐵路貨運能力提升項目安排規模不高於資本金的20%;4.中歐班列鐵路基礎設施提級改造項目安排規模不高於資本金的20%;5.對涉及欠發達地區尤其是西藏及四省涉藏州縣、南疆、重點沿邊等地區的鐵路項目,以及國家戰略明確支持的重大鐵路項目,經論證可以適當加大中央預算內投資支持力度。

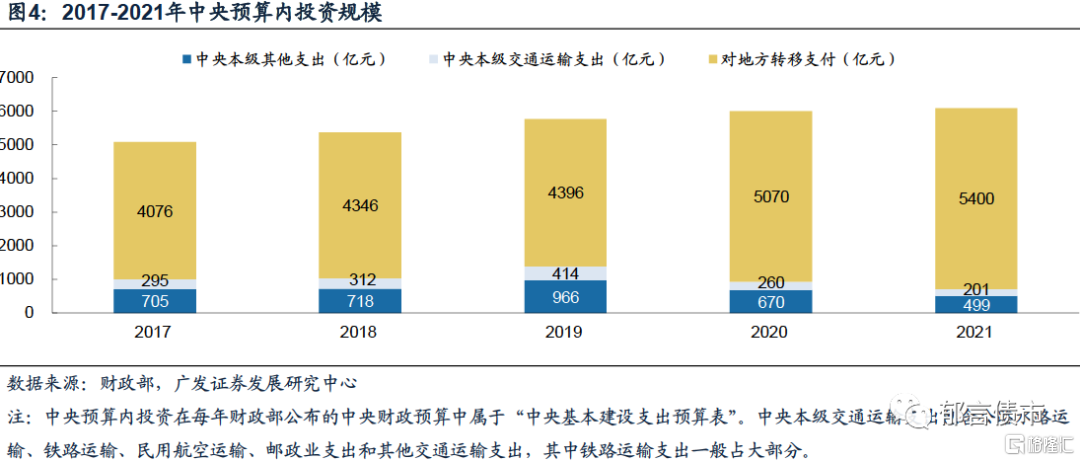

2021年中央預算內投資規模為6100億元,比上年增長100億元。其中,中央本級支出預算數為700億元,主要用於支持交通運輸(200.58億元)等中央本級重點投資領域和重大項目建設,並按規定落實到具體項目。

2.鐵路建設基金

為了支持鐵路建設,國家在1991年決定設置鐵路建設基金。鐵路建設基金是指經國務院批准徵收的專門用於鐵路建設的政府性基金,納入基金預算,實行收支兩條線的管理方式。鐵路建設基金由鐵路運輸企業在核收鐵路貨物運費時一併核收,在運費收款憑證中註明鐵路建設基金的徵收標準和徵收金額,並納入鐵路運輸企業運輸收入中單獨核算。

基金徵收標準方面,目前按照貨物分類執行定額徵收標準,對鐵路貨運的貨主徵收,徵收範圍是經國鐵正式營業線和執行統一運價的運營臨管線運輸的整車、零擔和集裝箱貨物,收入全部為中央收入。目前徵收標準為每噸公里農藥1.9分,磷礦石2.8分,其他大宗貨物3.3分,糧食、棉花、農用化肥、黃磷免徵。

1996年財政部印發了《鐵路建設基金管理辦法》,規定了鐵路建設基金主要用於國家計劃內的大中型鐵路建設項目以及與建設有關的支出,主要包括:鐵路基本建設項目投資、購置鐵路機車車輛、與建設有關的還本付息、建設項目的鋪底資金、鐵路勘測設計前期工作費用、合資鐵路的註冊資本金、建設項目的週轉資金以及經財政部批准的其他支出。

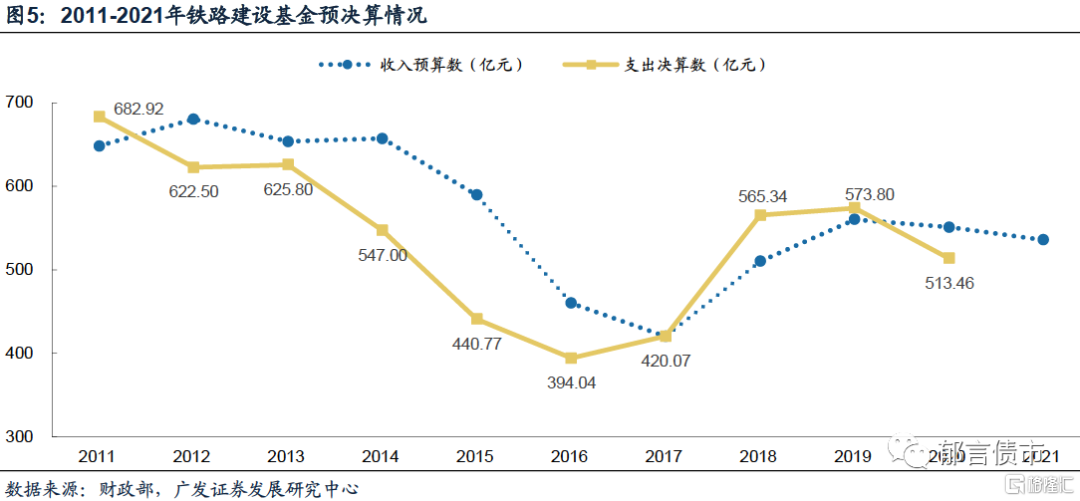

鐵路建設基金按照“以收定支”的原則安排,各年度基金收入決算數基本等於支出決算數。2012-2016年鐵路建設基金支出決算數逐年下滑,主要系當年鐵路貨運週轉量增長低於預期,基金收入相應減少,基金收入未完成預算,支出相應減少。2017-2018年,受經濟回暖向好影響,鐵路貨運週轉量增長較多,基金收入有所增加。鐵路建設基金的支出安排全部為中央本級支出,並且為中國鐵路集團發行的鐵路建設債券(政府支持債券)提供不可撤銷連帶責任保證擔保。

3.鐵路發展基金

2014年的《鐵路發展基金管理辦法》正式推出了鐵路發展基金,中國鐵路集團作為政府出資人代表以及鐵路發展基金主發起人,積極吸引社會投資人共同發起設立中國鐵路發展基金股份有限公司。社會投資人作為基金公司優先股股東,按約定優先獲得穩定合理的投資回報,不直接參與鐵路發展基金經營管理。鐵路發展基金存續期內,中國鐵路集團不得退出,社會投資人出資到位一年後可依法轉讓。

鐵路發展基金是中央政府支持的、以財政性資金為引導的多元化鐵路投融資市場主體,投入鐵路發展基金的中央財政性資金,記作中國鐵路集團的國家資本金,資金來源包括鐵路建設基金、中央預算內投資、車輛購置税。鐵路發展基金存續期15年至20年,主要用於國家批准的鐵路項目資本金,規模不低於基金總額的70%;其餘資金投資土地綜合開發等經營性項目,提高整體投資效益。

2018年3月,鐵路公司制改革下,中國鐵路發展基金股份有限公司與鐵路建設投資公司、中國鐵路財產保險自保有限公司重組為中國鐵路投資有限公司。

4.鐵路建設債券

自2011年10月起,依據《國家發展改革委辦公廳關於明確中國鐵路建設債券政府支持性質的覆函》,我國鐵道部發行的中國鐵路建設債券被認定為“政府支持債券”。中國鐵路集團改制後,中國鐵路集團發行的鐵路建設債券仍為政府支持債券(當前政府支持債券包括中國鐵路集團的鐵路建設債券和中央匯金公司的債券),按照企業債形式在發改委進行申報註冊。

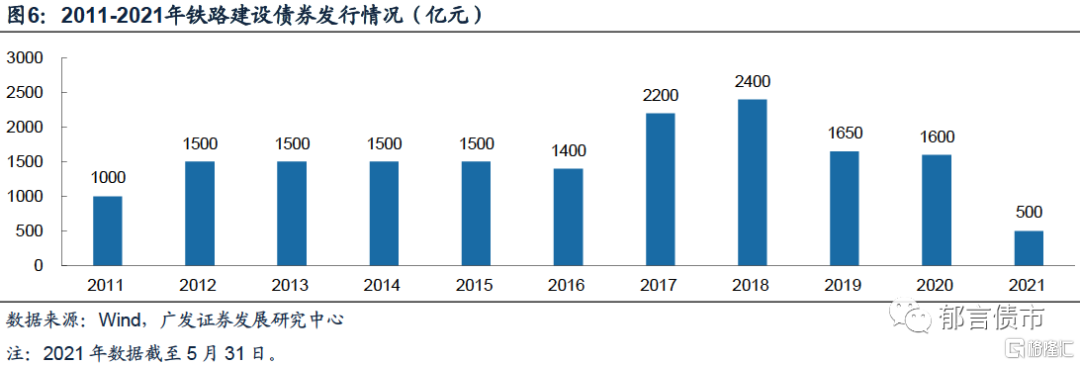

2011年以來鐵路建設債券每年發行規模以1500億左右為主,僅有2017和2018年超過2000億元,分別為2200億元和2400億元。2011-2014年,鐵路建設債券發行後全部用於鐵路建設項目。2015年起,鐵路建設債券除了鐵路建設項目外,部分可用於裝備購置。2016年起,鐵路建設債券用途中新增了債務結構調整,但募集資金主要還是用於鐵路建設項目和裝備購置。2020年的批文中,用於債務結構調整的資金規模首度超過鐵路建設項目。

5.企業自籌

目前發改委對鐵路建設的批覆文件中基本都會載明項目資金來源和建設安排,關於中國鐵路集團項目資本金部分常見的是“由企業自籌解決(中央預算內投資另行研究確定)”的表述。而中國鐵路集團的企業自籌手段包括了自有資金及其他融資手段。中國鐵路集團除了根據發改委批文發行鐵路建設債券外,還通過發行協會產品進行相關融資,募集資金部分也可用於鐵路項目建設。

(二)地方政府出資

自2013年新建鐵路實行分類投資建設安排以來,地方政府以直接出資或者以徵地拆遷補償費用入股等形式參與鐵路建設。地方政府出資部分通常包含省級出資和沿線地市出資,例如江蘇省控股的新開工鐵路,省市出資比例為蘇南地區5:5,蘇中地區6:4,蘇北地區7:3;江蘇省以國家投資為主的新開工鐵路,省方出資中省市出資比例為蘇南地區1:1,蘇中地區2:1,蘇北地區3:1。省級出資部分一般由省級鐵投代表出資,沿線地市部分出資由當地政府自籌,通常用於鐵路項目徵地拆遷,後續可折算進入項目鐵路公司股份。

地方政府參與鐵路建設或在一定程度上緩解中國鐵路的投資壓力,出資的手段主要有專項資金、地方政府債券、地方鐵路發展基金和地方土地拆遷費用出資等。

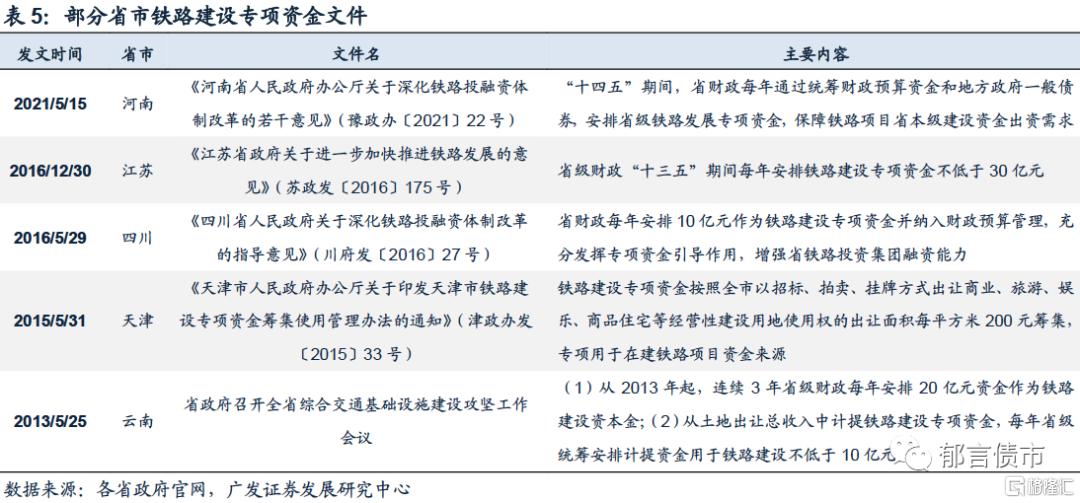

1.鐵路建設專項資金

為了加快本省鐵路發展,部分省市出台相關文件,明確安排鐵路建設專項資金。綜合部分省份的鐵路建設專項資金安排來看,一般是在土地出讓收入中提取一定比例專項用於省內鐵路建設。

2.地方政府專項債券

2015年,地方政府債券開始全面自發自還,地方政府正式開始了債券融資。2017年6月2日,財政部印發《關於試點發展項目收益與融資自求平衡的地方政府專項債券品種的通知》,旨在加快按照地方政府性基金收入項目分類發行專項債券的步伐,着力發展實現項目收益與融資自求平衡的專項債券品種。2017年來,地方政府專項債券用途上大致可以分為土儲、老舊小區改造、棚改、交通基礎設施建設(鐵路、軌道交通等)、城鄉/市政/產業園區基礎設施建設、能源項目、生態環保和民生服務等。

2019年6月10日,中共中央辦公廳、國務院辦公廳印發《關於做好地方政府專項債券發行及項目配套融資工作的通知》,鼓勵地方政府重點推進鐵路等領域的重大項目建設,提出了允許將專項債券作為符合條件的重大項目資本金(含國家重點支持的鐵路)。

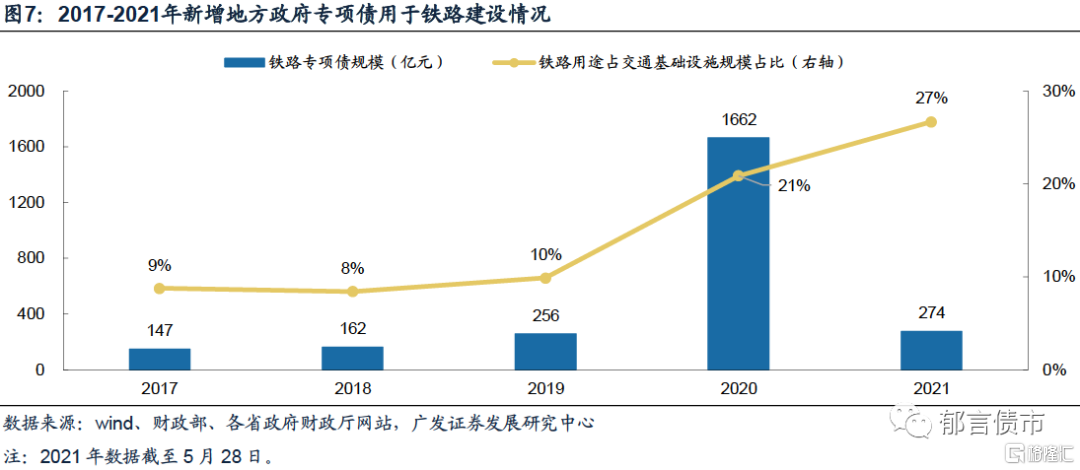

2017年以來,鐵路建設專項債券金額,以及在交通類專項債券中佔比逐年遞增。2020年疫情影響下,政府工作報吿提出要擴大有效投資,當年擬安排地方政府專項債券3.75萬億元,相較2019年增加1.6萬億元,並提高專項債券可用作項目資本金的比例。在專項債可用重大項目資本金及疫情刺激的雙重作用下,鐵路專項債券發行規模在2020年達1662億元,為歷年之最。

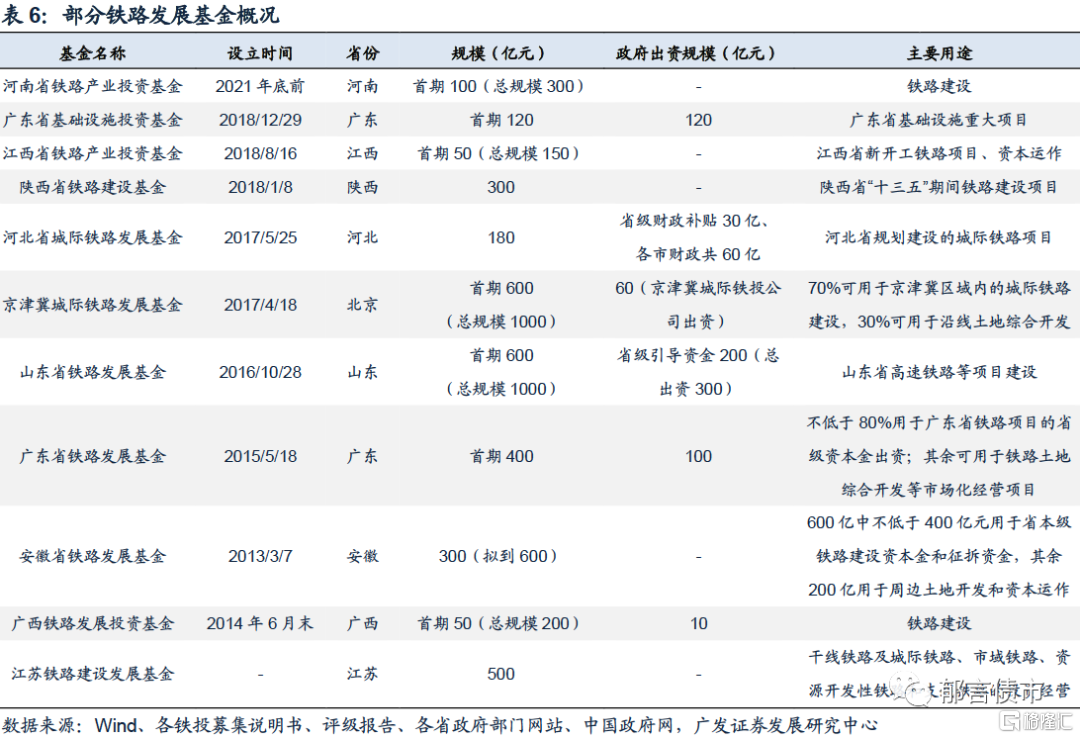

3.地方鐵路發展基金

各省市在擴大鐵路資金安排方面也考慮了設立鐵路基金,旨在保證本地鐵路建設資金投入和中長期的融資債務償還。

山東省為了解決省內鐵路建設項目省級資本金的需求,在2016年5月設立了山東省鐵路發展基金。山東鐵路發展基金有限公司(“山東鐵發”)重點投資省內高速鐵路等項目建設,基金總規模1000億元,其中省級引導資金300億元,政府引導資金在基金存續期內不分紅、不退出,作為劣後級資金。並且,山東鐵路投資控股集團有限公司和省級土地儲備收入優先安排鐵路基金社會投資方的正常回報和股權回購。

安徽省同樣利用了省級籌措的非債務性資金建立了鐵路建設投資基金,以優先股等方式吸納各類社會資本。安徽省鐵路發展基金股份有限公司(“皖鐵基金”)是基金運營主體,根據21皖鐵基金SCP001募集説明書披露,至2020年,安徽省鐵路基金目標將總規模擴大至600億元以上,原則上用作省本級鐵路建設資本金和徵地拆遷資金規模不低於400億元,其餘200億元公司將用於鐵路站場周邊土地綜合開發和開展風險可控的資本運作等經營性項目投資。其中,土地綜合開發所獲收益全部用於鐵路項目的投資和運營補虧;資本運作的資金規模按照收益覆蓋基金運作成本的原則確定,實現現金流的動態平衡。

4.地方土地拆遷費用出資

地方政府或者鐵路沿線地市在協助徵地拆遷工作、承擔一定的徵地拆遷費的情況下,可以以實際徵地拆遷費用出資。在發改委各類鐵路建設批文中通常載明:“地方出資由相關省市及沿線地方按照有關規定要求使用財政資金等出資。徵地拆遷費用依照國家及地方政府有關規定,經出資各方認可後計入項目地方股份”。

(三)社會資本出資

社會資本出資是鐵路投融資體制改革的一個重要內容。從2010年5月7日國務院鼓勵民間資本參與鐵路幹線/支線等建設開始,基本上鐵路投融資相關改革都涉及到鼓勵社會資本參與的意見。2015年12月28日,國家發改委發佈了《關於做好社會資本投資鐵路項目示範工作的通知》,當年在鐵路領域推出了一批社會資本投資示範項目,鼓勵社會資本以合資、獨資或政府和社會資本合作(PPP)等方式參與鐵路建設及營運。此外,部分社會資本通過鐵路發展基金投入。

(四)國內銀行貸款

鐵路建設的批覆中通常都會對項目總投(含工程投資、機車車輛購置費用)進行説明,並明確項目資本金來源,資本金以外的資金利用國內銀行貸款解決。

3

分析鐵投需關注哪些要點?

在傳統城投分析框架基礎上,我們還需要關注鐵投的交通網地位及股東構成、業務收入結構、資金平衡能力。

(一)交通網地位及股東構成

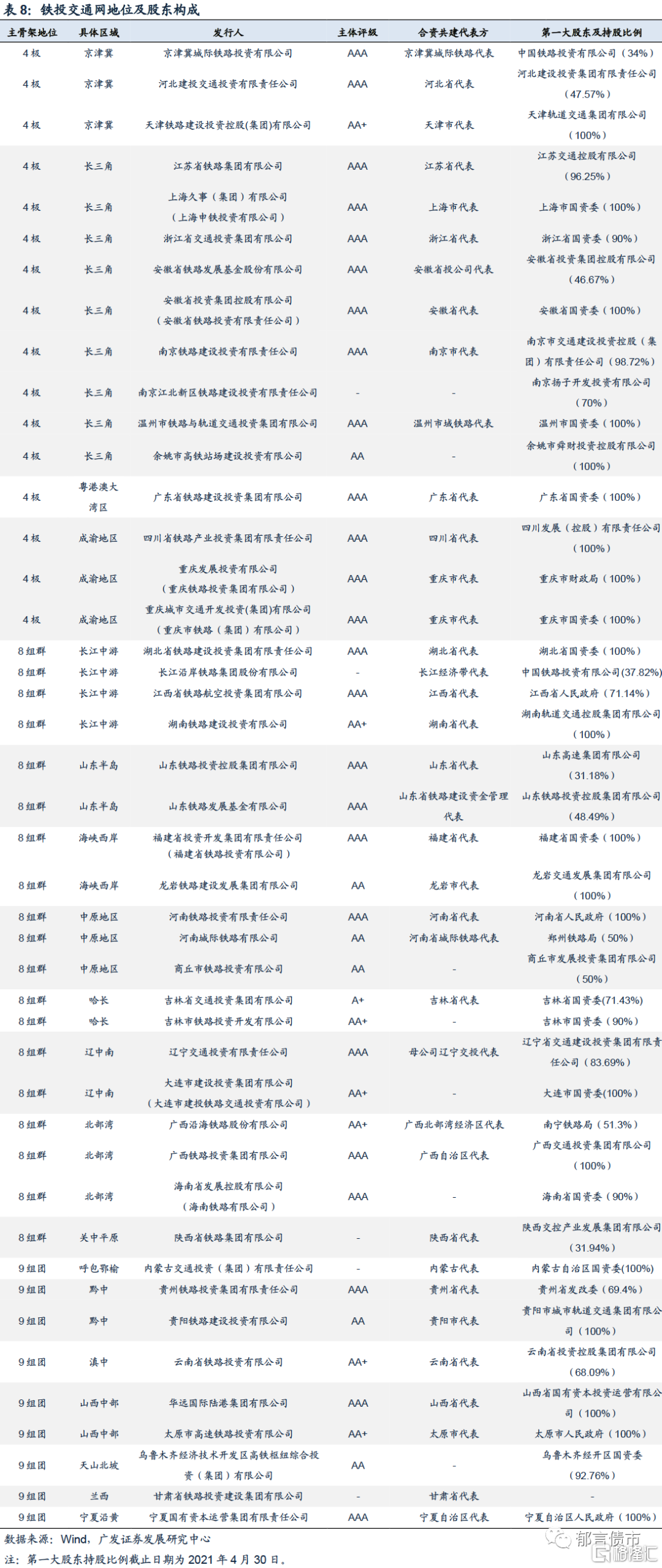

在《國家綜合立體交通網規劃綱要》中,未來交通主骨架已基本確認為“4極”(京津冀、長三角、粵港澳大灣區和成渝地區雙城經濟圈)、“8組羣”(長江中游、山東半島、海峽西岸、中原地區、哈長、遼中南、北部灣和關中平原)、“9組團”(呼包鄂榆、黔中、滇中、山西中部、天山北坡、蘭西、寧夏沿黃、拉薩和喀什)。

國家綜合立體交通網主骨架核心省份中的鐵投企業,將承擔着重要的鐵路樞紐建設任務,地位顯著。由於我國鐵路實行合資共建模式,在中國鐵路集團“一省一公司”的改革要求下,作為地方政府出資人代表的鐵投公司,是判斷鐵投主體重要性的第二指標。此外,合資設立鐵投的各方股東資質也是衡量鐵投主體的重要因素。例如京津冀城際鐵路投資有限公司的股東分別是三省市的鐵路投資代表:北京市基礎設施投資有限公司(22%)、天津鐵路建設投資控股(集團)有限公司(22%)、河北建投交通投資有限責任公司(22%),以及中國鐵路投資有限公司(34%),後續發展將得到三地四方股東注資和借款等。

(二)業務收入結構

總體上看,鐵投業務主要分為控股鐵路運輸(地方鐵路業務)、參股鐵路投資(國家鐵路業務)及其他業務板塊。擁有控股鐵路的鐵投能獲得一定的運輸收入,參股鐵路的運營情況(客流、貨流)則決定了鐵投未來的投資收益。

控股鐵路盈利主要依靠鐵路線路運營,以貨物運輸為主,包括提供鐵路貨運、裝卸作業及延伸服務等。運營方面,我國鐵路均由中國鐵路集團負責運輸調度,鐵投一般需要將控股鐵路項目委託當地的鐵路局進行運營,並向其支付委託運輸管理費用。收入方面,由於鐵路行業“全網全程”的行業特性,鐵路行業運輸收入清算也是中國鐵路集團負責的。中國鐵路集團向鐵路項目公司支付運輸收入,計價因素包括客貨運票價收入分成、接觸網使用費、線路網使用費等。中國鐵路集團每月預付費用,每季度與鐵投進行結算,年末與鐵投進行清算。

參股鐵路項目方面,鐵投一般不參與經營管理,僅作為地方政府參與鐵路建設的出資人代表,負責使用和管理本地投入鐵路建設的各項資金,並籌措部分鐵路建設資金,將募集到的投資款按照中國鐵路集團投資計劃和項目建設進度下撥給鐵路項目公司。項目建設驗收合格後交由中國鐵路集團負責運營,未來將通過運營獲得分紅,計入“投資收益”。

鐵投的其他業務主要是物資貿易、沿線土地開發、資本運作等多元化業務。這些業務作為鐵路業務的補充,但除了安徽省鐵路發展基金股份有限公司(觸控顯示器件材料、資本運作)、南京鐵路建設投資有限責任公司(油品銷售)等企業其他業務收入規模較大外,整體上鐵投的其他業務板塊佔比不高。

(三)資金平衡能力

鐵路建設需大量資金投入,扣除中國鐵路集團出資的部分,剩餘項目資金仍需要各地進行籌措。鐵路投資與各省財政出資通常存在一定的時間差,鐵投前期鐵路建設資金來源於自有資金和外部融資,後續通過政府等股東資本金注入、土地綜合開發、財政貼息等形式進行補償。

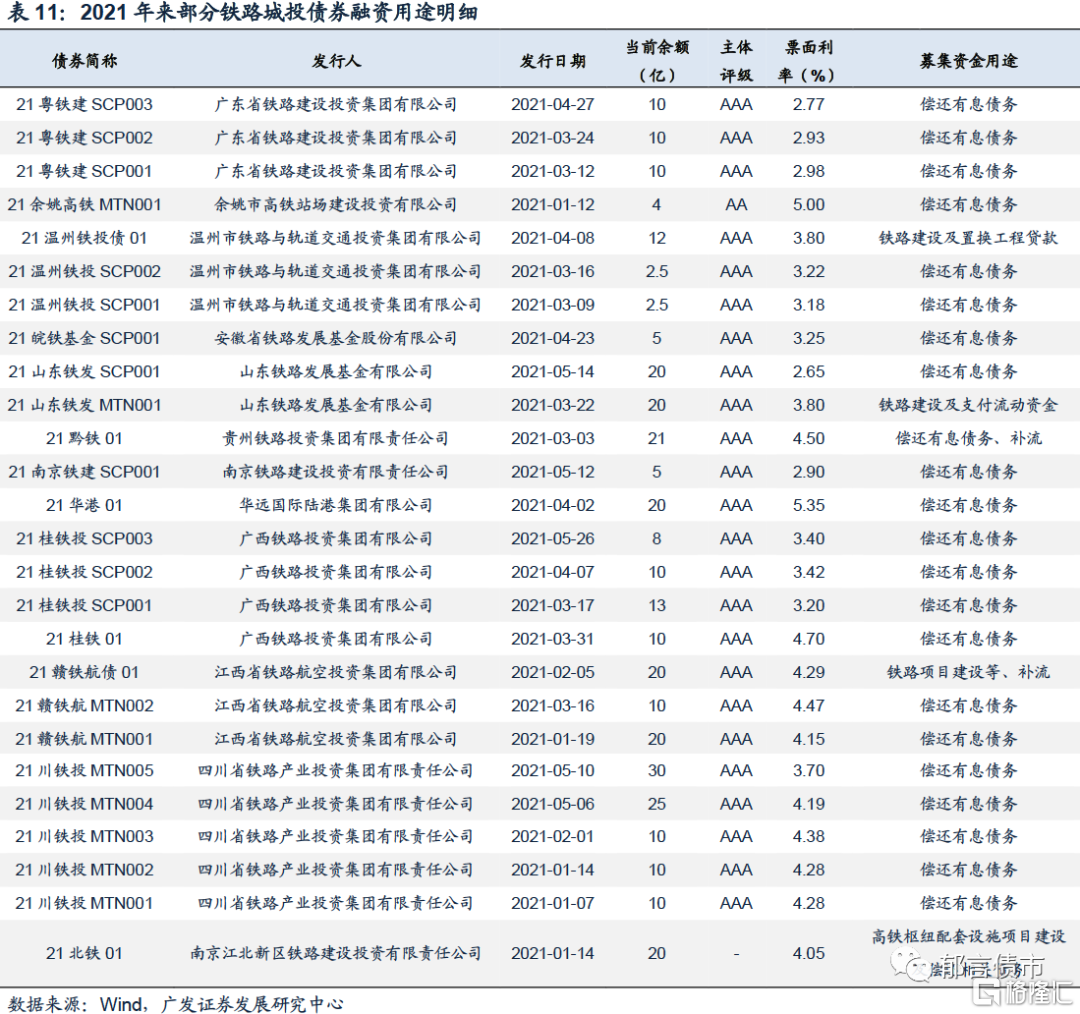

從外部融資來看,鐵投發行債券募集資金用途大致可以分為償還有息債務、補充流動資金、鐵路項目建設(含市域鐵路、城際鐵路)、高鐵樞紐配套設施項目建設及償還相關債務、鐵路子公司股權出資等。

從資本注入來看,地方政府和股東的資金注入是鐵投資金平衡能力的第一保障。例如:為落實國家長江經濟帶發展戰略而新組建的長江沿岸鐵路集團股份有限公司註冊資本達1346億元,由中國鐵路集團會同上海、江蘇、安徽、湖北、重慶、四川六省市進行出資認繳,居鐵路城投注冊資本第一位。江蘇省鐵路集團有限公司為了提高自身財務支撐能力則進行了減資,註冊資本相應由1200億元調整為1000億元,主要是將原定省財政2019-2021年安排鐵路專項增資款250億元調整為專項增資款50億元,收益性補助200億元。京津冀城際鐵路投資有限公司則進行增資操作,註冊資本由100億元變更為800億元,且增資後由無實控人變更為中國鐵路集團實控。

從土地綜合開發的支持來看,為了提高鐵路建設項目的資金籌集能力和收益水平,2014年《國務院辦公廳關於支持鐵路建設實施土地綜合開發的意見》明確了實施鐵路用地及站場毗鄰區域土地綜合開發利用相關政策。以京津冀城際鐵路投資有限公司的站點開發為例:一方面公司可通過協議出讓獲得車站紅線內用地,進行二級商業開發;另一方面公司可通過市場化招拍掛獲取土地,參與紅線外配套綜合開發用地的二級商業開發。公司通過上述二級商業開發,獲得開發收益,進而反哺鐵路建設及運營。

4

哪些鐵投具有性價比?

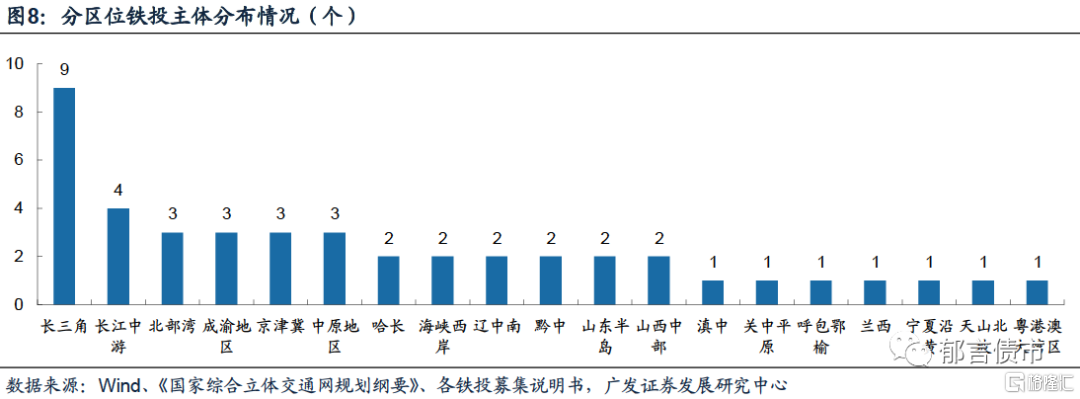

在國家綜合立體交通網主骨架佈局示意圖下,我們總共統計了44家鐵投,目前有存續債券的為37家。

分區位來看,交通主骨架中“4極”上的鐵投有16家,“8組羣”上有19家、“9組團”上有9家。其中,“4極”區位的京津冀有3家,長三角有9家,粵港澳大灣區有1家,成渝地區有3家。京津冀近期將持續圍繞京津冀城際鐵路網建設展開,未來京津冀城際鐵路投資有限公司將成為本區域城際鐵路的主要建設主體,京津冀另外2家鐵投(河北建投交通投資有限責任公司、天津鐵路建設投資控股(集團)有限公司)均是其股東,且表示支持做大做強京津冀城際鐵路投資有限公司。

分主體評級來看,鐵投以AAA為主。37家有存續債的鐵投中,34家有主體評級。其中AAA級23家,佔比67.6%;AA+和AA級分別為5家、6家。分行政級別來看,鐵投以省級為主。37家有存續債的鐵投中,省級有27家,佔比73%;市級有7家,佔比19%;剩餘3家為區縣級和園區級。

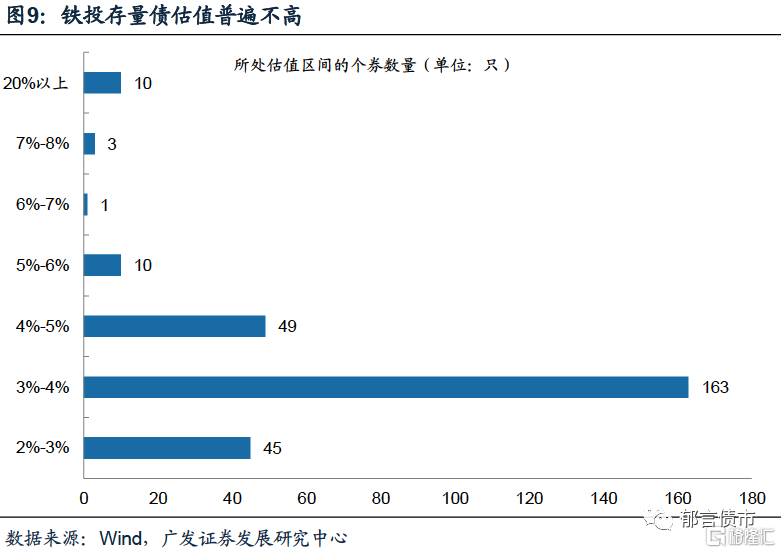

從估值來看,鐵投存量債估值普遍不高。本文提取了37家有存續債的鐵投個券,共有281只。按照2021年6月2日的行權估值數據,在3%-4%區間的個券較多,佔比58%。估值在5%以上的個券數量較少,僅為24只,佔比8.5%。其中估值在20%以上的個券有10只,均為吉林市鐵路投資開發有限公司發行。

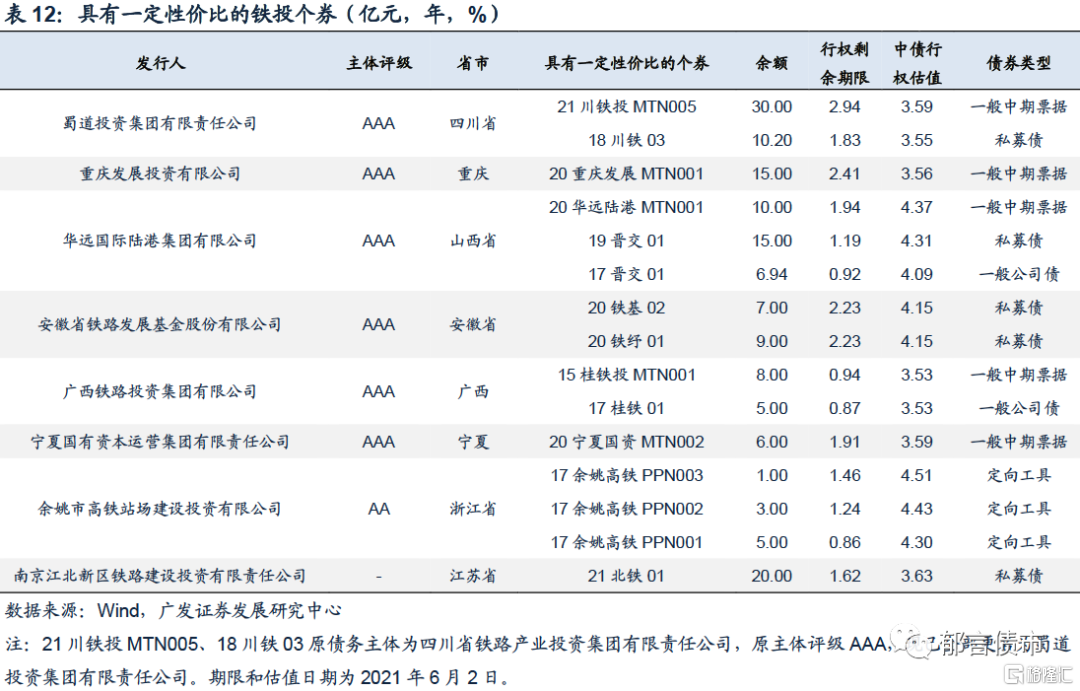

根據城投傳統分析框架、鐵投自身需關注的要點、以及債券期限和收益率綜合來看,下表中個券有一定性價比。

風險提示:

城投相關政策超預期:若城投相關政策超預期收緊,疊加還本付息壓力較大,信用風險將上升。

資本金及財政補助不能及時到位風險:若政府部門對鐵路項目建設資本金投入不能及時到位,相關財政補助不能及時發放,鐵投信用風險將上升。

數據口徑存在偏差:本文數據主要來自評級報吿、募集説明書、審計報吿,若數據口徑存在偏差,可能影響分析結果。

附錄: