来源:wind

周一(10月12日)A股市场呈现放量普涨,主要股指最终实现两连阳的喜人走势。就在盘后,国金证券和国联证券分别发布公告称,将终止筹划重大事项。

国联、国金终止筹划重大资产重组

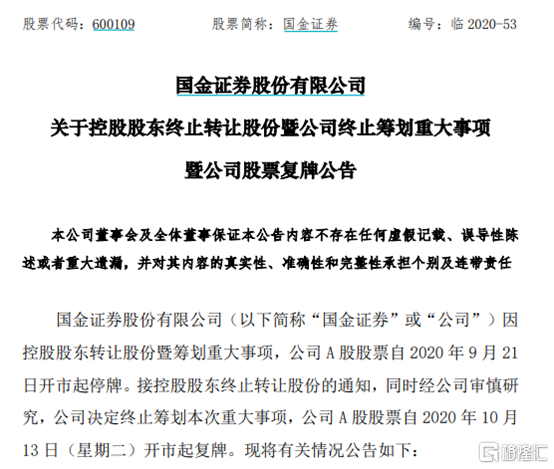

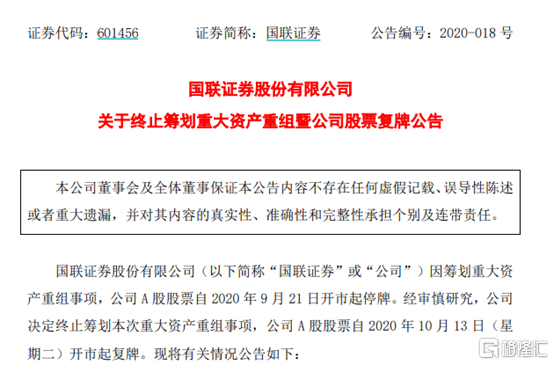

10月12日晚间,国金证券和国联证券同时发布公告,终止筹划重大事项,股票10月13日(周二)复牌。

国联证券和国金证券分别在公告中指出,筹划本次重大资产重组自启动以来,公司及相关各方积极推动本次重大资产重组的相关工作,与本次重大资产重组有关各方进行了积极磋商、反复探讨和沟通。

对于终止筹划本次重大资产重组的原因,国联证券表示,由于交易相关方未能就本次重大资产重组方案的部分核心条款达成一致意见,经认真研究相关各方意见并与交易相关方协商一致,为切实维护上市公司及广大投资者利益,交易相关方审慎研究,决定终止筹划本次重大资产重组事项。

同样,国金证券给出的终止原因也是,交易相关方未能就本次转让及本次合并方案的部分核心条款达成一致意见。由于《股份转让意向协议》《吸收合并意向协议》自动终止,各方均不承担违约责任。

至于终止筹划本次重大资产重组对双方公司的影响,两家公司在公告中均表示,交易各方对终止本次交易无需承担任何违约责任,终止本次重大资产重组事项不会影响公司的正常经营。

此前的9月20日,国联证券、国金证券曾披露,国联证券于9月18日与长沙涌金签订股份转让意向协议,拟受让长沙涌金持有的国金证券约7.82%的股份,同时国联证券与国金证券正在筹划由国联证券向国金证券全体股东发行A股股票的方式换股吸收合并国金证券。

此次国联证券与国金证券合并失败给券商业内整合增添了一道阴影。

值得注意的是,在合并消息官宣前,两家券商A股股票已双双涨停,更带动券商板块领涨A股。

节后A股两连阳,券商股再遇考验

国庆长假后,A股连续大涨。上证指数自上周五大涨1.68%之后,周一再收放量长阳。

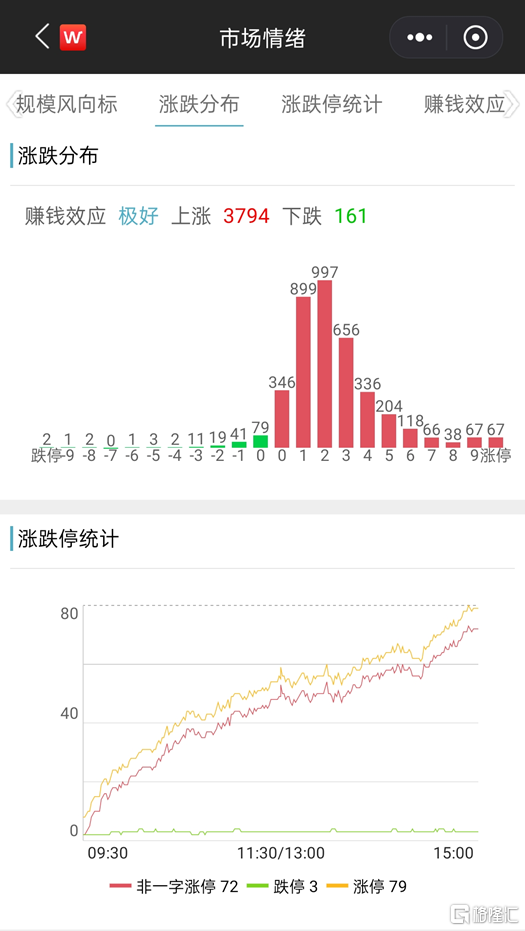

10月12日,A股三大股指高开高走单边上涨,延续强势走势。截至收盘,上证指数收报3358.47点,涨2.64%;深证成指报13708.07点,涨3.15%;创业板指报2777.39点,涨3.91%;万得全A报5285.52点,涨3.05%。两市合计成交金额9714亿元,环比增近四成,显示增量资金稳步入场。

个股全线上扬。两市3794只股票上涨,下跌个股仅有161只。79只个股涨停。

周一,券商板块全线飘红,国海证券涨停,国信证券涨超8%,第一创业、太平洋涨幅超6%。

国信证券指出,在金融供给侧改革的背景下,券商承担着配合经济转型的重任。券商合并符合分类监管导向,且有利于整合资源,提升公司经营的稳健性和竞争力,将促进证券行业良性发展。资本市场改革持续推进,证券行业将加速形成差异化发展格局,预计未来证券行业将实现“大而全”、“小而精”券商共存的局面。

北上资金连续两日扫货超百亿

Wind数据显示,节后两个交易日北向资金大举进场扫货,继上周五净买入超112亿元后,周一再度单边净买入135.1亿元,累计净买入近250亿元。其中沪股通净买入69.83亿元,深股通净买入65.27亿元。

// A股后市怎么走? //

国泰君安证券策略团队认为,9月北上净流出的原因在于此前不确定环境下风险偏好的下降与重仓股风险补偿的不足,进而切换买入低风险特征的债券与周期类股票。向后看,接近美国大选,风险逐步落地与定价,中国经济复苏与盈利修复纵深,尤其是私人部门经济动能边际修复,认为四季度外资有望增量配置A股。

中金公司策略团队认为,A股四季度的不确定性正逐步明朗。综合来看,复苏深化仍是主线,四季度市场走势可能偏向积极。当前建议关注三条主线:1)新能源、光伏及新能源车产业链;2)基于复苏态势,关注消费板块中涨幅偏落后、估值仍不高的汽车零部件、家电、轻工家居等;3)“老经济”中关注券商及保险龙头、部分原材料,中期逢低吸纳代表消费及产业升级趋势的优质龙头。

中信证券表示,外围不确定性逐渐落地,国内确定性不断提高,基本面的复苏将驱动增量资金入场,推动A股10月突围,开启一轮中期慢涨。

配置上,中信证券10月建议重点关注顺周期板块和科技龙头,顺周期板块主要包括受益于全球经济复苏和弱美元的有色和化工,以及国内消费强劲修复的可选消费板块,科技领域重点关注新能源汽车和消费电子等。

安信证券同样表示,当前阶段A股企业盈利预期将继续上修,流动性预期将趋于平稳,人民币汇率将维持强势,A股市场已如期重回震荡向上趋势。

民生证券表示,站在十月份的时间点进行行业配置与前期不同,这是一个三季报出炉,且基本预示年报情况,承前启后的时间点,因此配置上抓住两条线索,一是景气度高位延续的相关板块,二是继续布局景气度低位上行且有望延续到明年春季行情的板块。

对于2020年四季度的风格判断上,招商证券认为四季度金融地产、可选消费有望表现较好。首先,从经济周期角度来看,实体经济延续复苏,8月社融超预期回升,经济处于复苏期,金融地产、可选消费有望表现较好;其次,流动性驱动的逻辑被削弱,而随着经济基本面的走强,市场或将由流动性驱动走向基本面驱动;最后,2018年以来新兴行业与传统行业估值差不断拉大,传统行业的低估值特点可能在四季度更受机构投资者青睐。