机构:光大证券

◆疫情影响下稳健经营。20H1 公司实现收入 50.9 亿元(+3.0%),归母净利润 9.7 亿元(+3.5%),符合市场预期。毛利率下降 5.7pp 至 57.8%,主要是高附加值产品受疫情影响销售有所下降所致,此外公司费用管控成效显著,销售和管理费用率分别下降 3.8pp/1.4pp 至 23.1%/8.3%。

◆临床护理板块受疫情影响较大,药品包装板块表现出色。1)医疗器械业务收入 24.5 亿元(-5.8%),分部利润 5.2 亿元(-10.5%)。其中临床护理业务受疫情影响较大,实现收入 18.6 亿元(-10.4%)。2)药品包装业务收入 7.6 亿元(+22.1%),分部利润 2.7 亿元(+16.8%);预充式注射器与冲管注射器有望持续扩张产能,保持高增长势头。3)血液管理收入2.5 亿元(+20.7%),分部利润 0.35 亿元(+30.9%)。各地集采已于 19年开始陆续进行,公司凭借丰富产品组合和强大研发实力积极应对并配合各地集采,也加快布局高附加值产品,我们认为集采短期内对部分品种带来波动影响,但长期看头部企业有望凭借供应能力、临床服务能力扩大市场份额。

◆受益行业高景气度,骨科业务快速增长。骨科业务实现收入 8.3 亿元(+21.8%),分部利润 2.7 亿元(+11.7%)。公司是国内骨科产品全类别厂家,受益进口替代、老龄化加速、政策利好,骨科行业景气度较高,公司稳固脊柱领域市场领导地位、加大关节产品市场推广力度、改进创伤业务销售管理,各产品类别均实现快速增长,疫情短期影响部分择期手术延后,但需求仍然存在,预计骨科 20 年仍有望维持快速增长。

◆介入业务持续扩张。介入耗材实现收入 7.8 亿元(-3.7%),爱琅中国市场将成为未来主要增长领域之一,20H2 爱琅中国积极构建销售网络,国内产品形成销售后将有力推动介入类耗材增长,有望带来盈利弹性。此外,公司成功收购位于英国的经销商,加快布局欧洲市场。爱琅主要供应链位于美国,疫情期间,公司开发数字营销系统积极进行线上推广,以尽量减少疫情影响。

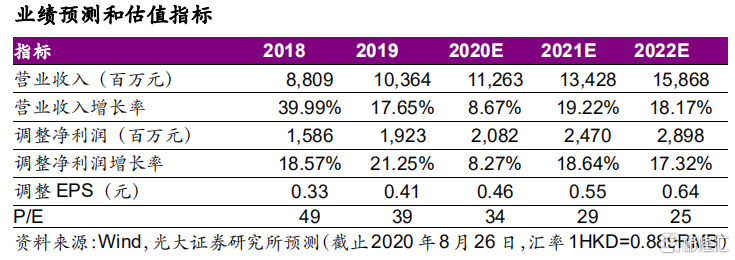

◆维持“买入”评级。公司是国内医疗器械龙头,产品组合丰富,综合考 虑疫情影响、集采影响、债务置换带来的财务费用节省,略下调 20~22 年EPS 为 0.46/0.55/0.64 元,同比增长 8.3%/18.6%/17.3%,对应 P/E 为34/29/25x,维持“买入”评级。

◆风险提示。高值耗材降价压力、低值耗材增长乏力、海外业务经营风险。