機構:中信證券

評級:買入

目標價:81港元

核心觀點

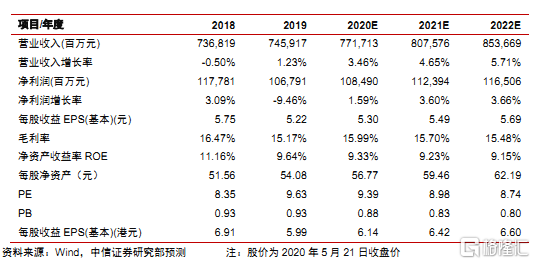

中國移動 5 月 20 日晚間公告,已與中國廣電簽訂 5G 共建共享框架協議。雙方按 1:1 比例共同投資建設 700MHz5G 網絡,共同所有並共享使用 700MHz5G 無線網絡資產。中國廣電有償使用中國移動 2.6GHz 5G 網絡、傳輸網絡資源,並支付相應網絡維護費用等。中國移動和中國廣電 5G 共建共享落地,進一步消除市場對中國移動在 5G 時代資本開支大幅增加的擔心,有助於加速中國移動 5G 網絡建設、降低建網成本、提升網絡性能,公司 5G 先發優勢加大。考慮到新冠疫情對 2020 年業務影響,以及 5G 網絡維護費用、5G 新業務投入增加,我們將 2020-2022 年淨利潤預測由 1094.03 億/1152.28 億/ 1213.37 億小幅下調至 1084.90 億/1123.94 億/1165.06 億,目標價由 89 元下調至 81 元,維持“買入”評級,持續重點推薦。

電信運營商從4G時代三家競爭變為“2+2”競合,競爭格局持續優化。2019年中國電信和中國聯通開啟 5G 共建共享,拉開 5G 時代格局變化序幕。我們在前期深度報告(《中國移動(00941.HK)投資價值分析報告—全球運營商龍頭,迎5G高光時刻》20200205,下同)中亦提出為加速5G發展,中國移動和中國廣電有望跟進共建共享,本次雙方簽訂共建共享協議符合我們預期。隨着國內移動廣電、電信聯通“2+2”格局確定,中國有望加速建設2張完整5G網絡:(1)中國移動和廣電共建共享的“700M+2.6G+4.9G”的5G網絡,由中國移動統籌建設、管理和維護,雙方依據市場結算原則共享使用;(2)中國電信和中國聯通的3.5GHz 5G網絡,雙方大體依據“北聯通、南電信”分區域合建成一張完整5G網絡。本次協議明確中國廣電有償使用中國移動的各項網絡資源,體現了雙方的共建共享基於市場化契約和“雙贏”原則,未來不排除進一步混改可能。

“700M+2.6G+4.9G”黃金頻率組合加大中國移動 5G競爭優勢。我們在前期深度報告中,指出並量化分析了中國移動的 2.6GHz 5G 頻段帶來的建網成本優勢和性能優勢。本次與廣電共建共享 700M 網絡,在 2.6G 優勢頻率基礎上進一步加入了黃金的“700M”低頻頻率。700MHZ 由於頻譜低,同等覆蓋建設的基站數量最少,在無線通信制式之中一直被稱為"數字紅利"頻段,可進一步有效降低中國移動建網成本,打造多層次的網絡覆蓋;5G網絡由中國移動一家建設,消除了兩家運營商共同建設的溝通摩擦成本,進一步獲得 5G 先發優勢。展望未來,我們認為中國電信和中國聯通或將加速推進 2.1Ghz的 5G 低頻重耕以提升5G 網絡競爭力,不排除中國電信和中國聯通共享使用中國移動和中國廣電的700MHz偏遠地區 5G 網絡,實現更深入的共建共享。

資源優勢深度互補, “5G+視頻”領域合作值得期待。本次雙方合作協議有效期十年以上,且協議期滿後可繼續談判續約。中國移動和中國廣電將基於 5G 形成長期利益共同體,中國移動的 5G 生態和中國廣電的內容生態有望強強聯合,打造“5G+視頻”業務生態。而視頻是 5G 應用最大先發應用已成為產業共識,利好中國移動和中國廣電的 5G 應用拓展,中國超清產業鏈同樣受益。

風險因素:5G 業務發展不及預期;競爭趨緩不及預期;5G 基站功耗增加導致電費大幅增加;新冠疫情對業務影響超預期。

投資建議:中國移動和中國廣電 5G 共建共享落地,進一步消除市場對中國移動在 5G時代資本開支大幅增加的擔心,有助於加速中國移動 5G 網絡建設、降低建網成本、提升網絡性能,公司 5G先發優勢加大。考慮到新冠疫情對 2020 年業務影響,以及 5G 網絡維護費用、5G 新業務投入增加,我們將 2020-2022 年淨利潤預測由 1094.03 億/1152.28 億/1213.37 億小幅下調至人民幣 1084.90 億/1123.94 億/1165.06 億,目標價由 89 港元下調至 81 港元,維持“買入”評級。