一、營收穩步提升,租賃淨水機業務有序推進

過去數年,公司保持穩定增長。近五年公司的年均複合增速達23.17%。2019年公司實現收入約為17.17億元(單位人民幣,下同),同比增加約4.4%,穩步提升。其中,主要業務板塊淨水機租賃收入保持較快增長,2019年新增租賃型淨水機合計約185,000台,實現收入8.87億元,同比增長13.4%,在淨水業務總收入中所佔比例提升7.8個百分點至75.9%,逆勢上升。以租賃模式為主的服務體系讓浩澤在龐大的淨水市場中獨樹一幟,具備了良好且長期的成長潛力。

與此同時,由於公司業務的轉型公司減少出售家用淨水機,銷售金額大幅減少42.1%至0.55億元。對比淨水器租賃,一次性銷售淨水器會產生單次較大額的收入,因此銷售數量的減少帶來較大的營收的影響,但是從長遠來看,租賃可以產生長期穩定的收入,儘管淨水器暫時拖累板塊營收表現,但長期為利好。

儘管公司營收仍錄得穩健正增長,但卻錄得淨利潤虧損。虧損主要是受全球整體經濟環境、新型冠狀病毒(COVID-19)疫情及投資失利等因素影響,公司基於會計審慎性原則大量計提了撥備/確認了虧損,其中撥備計提計入損益表,衝減當期利潤。公司確認處置創收資產的虧損約為人民幣1.44億元,同比增加1,534.1%;錄得處置存貨損失及存貨撥備分別為0.47億元及人民幣0.15億元百萬元;錄得貿易應收款項及其他應收款項減值2.20億元;確認基金減值1.57億元。各項虧損的確認及撥備計提皆較上年同比大幅增長,合計達5.83億元,是虧損的主要原因。但是,隨着大陸的全面復工,相應的風險有望降低,經銷商業務的恢復,前期提取的準備有望衝回。

另外,淨水器有“渠道為王”的現象。一旦掌控了稀缺的優質渠道資源,就可以建立強大的競爭壁壘。產品要靠經銷商賣到終端,一旦品牌能對優質經銷商形成利益綁定,其他品牌就很難借力優質經銷商打開線下渠道空間。2019年,浩澤淨水銷售管道覆蓋2,340城鎮,同比增加了約7.1%,新增加盟經銷商285家。公司在一二線市場公司通過經銷商開發更多新客户;在三四線市場公司主要開發新管道。廣泛覆蓋渠道的優勢賦予浩澤淨水易守難攻的特性,強者恆強的局面難以顛覆。

淨水機與傳統的小家電可比性並不大, 反而與傳統的大白電空調具有較強相似性,尤其是兩者都對售後服務要求極高。所謂“三分產品、七分服務”,淨水機需要售後定期保修,並且使用週期中需要定期更換同型號濾芯。淨水器的特殊性,推動了淨水行業出現了家電產業中獨有的“租賃”銷售模式。

以韓國為例。韓國淨水市場在熊津豪威Coway、清湖 NAIS 兩大淨水器租賃龍頭推動下,形成了以租賃模式為主的模式。在當時的韓國,Coway創造了淨水器行業的新模式,消費者只需要交納一定的保證金,然後每月支付極少的使用費用,就可以免費使用淨水器,而淨水器企業的售後人員則會定期為用户提供免費清洗和更換濾芯等服務。與傳統模式相比,租賃模式有效降低了消費者初始購置支出,對淨水產品普及起到積極推動作用。韓國的淨水器滲透率迅速飆升達到了驚人的85%,並且仍保持穩健增長。

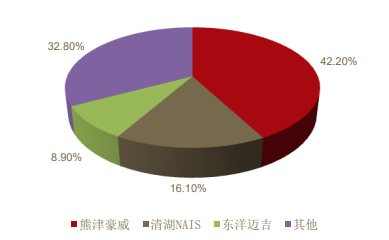

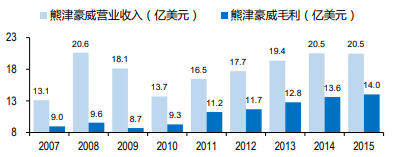

從熊津豪威看浩澤淨水有巨大空間。根據2018年沙利文的報告,目前浩澤淨水在淨水器商用租賃領域位列行業第一。當年租賃淨水器龍頭熊津豪威Coway是韓國最大淨水器廠商。從2010年開始,Coway實施了其商業租賃的發展方向,業績一掃過往的頹勢,營業收入,特別是毛利開始實現高速增長。隨着市場的接受度提升和市場地位穩固,市場亦提升其估值。在戴維斯雙擊下,Coway股價迅速飆升,僅僅兩年不到的時間便實現了近三倍的增長。目前,熊津豪威Coway和清湖NAIS已經壟斷了75%的韓國淨水器市場。中韓生活習慣相似,浩澤淨水有望複製Coway的高增長。

另外,我國淨水器市場滲透率低,提升空間仍很大。當前國內水污染問題較為嚴重,根據水利部數據,我國達不到飲用水源標準的四類、五類及劣五類水體佔比較發達市場明顯偏高,且原水中有機物、 重金屬含量也相對較高。但是我國目前淨水機普及率約為 19.2%,僅有部分一線城市接近 30%。而水質較高的歐美髮達國家和地區有至少 70%滲透率,橫向比較來看,國內淨水市場成長空間巨大,有望成為千億級體量的大市場。 而目前,浩澤淨水的股價自春節前到現在已經調整 超過60%,已創歷史新低。因此可以認為階段性利空基本已經 Price-In。浩澤淨水在Q2 可能會迎來基本面改善。