作者:天风证券研究所海外何翩翩团队

太阳城19H1收入同比下跌,主要为非主营业务剥离所致;利润亏损收窄

太阳城19H1收入3.07亿元,同比跌32.7%,收入下滑主要由于公司非主营业务,国内物业销售和租赁,正逐渐剥离所导致。该业务19H1收入仅为0.42亿元,对比18H1的1.97亿元。公司目前以旅游服务业务(包括澳门和越南等)为主,上半年同比增3%达2.58亿元。度假村管理顾问业务上半年营收708万元,略低于去年同期849万元,主要由于越南的云屯管理顾问服务协议在19年不再贡献收入。公司归母净亏损为12.5亿元,较去年同期的16.5亿元归母净亏损,同比亏损减少了24%,主要鉴于可转债公允价值的变动减少,从18H1的15.7亿元收窄至 10.7 亿元。公司目前有两笔可转债:1)共15.46亿股转换价为0.26港元;2)共3.3亿股转换价为0.90港元。依据香港会计准则,股价上涨产生的衍生金融工具公允价值变化(金融负债增加),最终按非现金亏损计入利润表。鉴于太阳城18H1涨幅达190%,明显高于19H1的 55%,因此 19H1的非现金亏损有所收窄。我们再次强调,可转债导致亏损属于非现金性质,对于公司主营业务(包括旅游、博彩和度假村管理顾问业务)没有影响。未来随着公司地产业务剥离,以及东南亚娱乐场陆续投入运营,公司未来将成为较纯粹博彩标的。

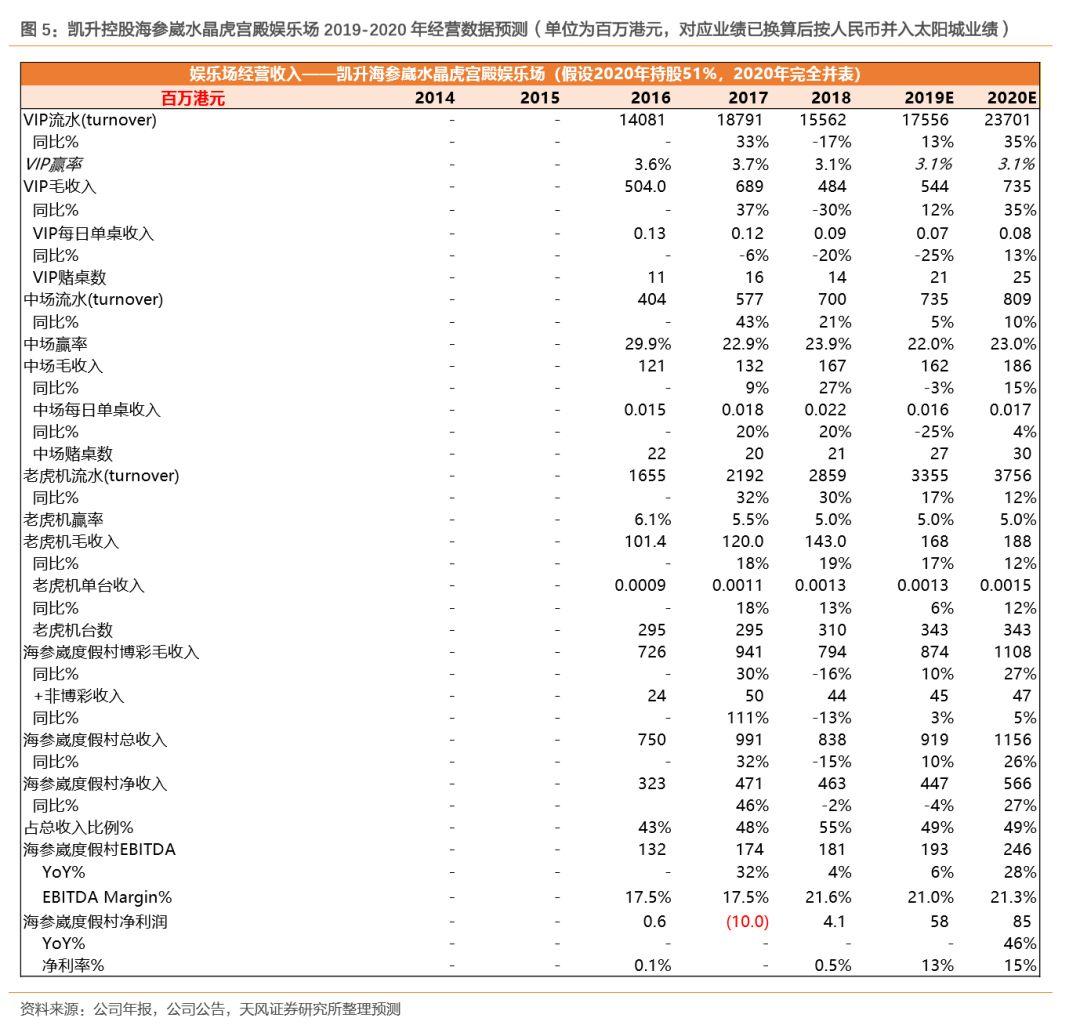

入股凯升后引流丰富VIP资源,19H1海参崴娱乐场 VIP毛收入同比增35%,未来继续深入布局

从去年12月开始,太阳城集团参股在俄罗斯海参崴拥有娱乐场的凯升控股(102.HK)。目前太阳城持有凯升控股29.68%股份。凯升控股在海参崴水晶虎娱乐场目前拥有121间酒店客房,47张赌桌(其中21台VIP和26台中场赌桌)以及343台老虎机。19H1的VIP和中场毛收入同比分别为+35%和-8%,而总博彩毛收入同比增长+25%达4.24亿港元。物业净收入同比增24%达2.57亿港元,物业EBITDA同比大增63%达1.1亿港元。我们认为海参崴娱乐场本季VIP同比增长或得益于并购后太阳城将自身丰富的VIP客户资源引流。19H1凯升对太阳城产生约 40 万元的联营投资收益。我们预计太阳城未来将会在俄罗斯更深入布局,有望进一步增加凯升的股权并最终实现并表。此外,二期扩建计划(包括新增350间客房、50张VIP赌桌、25张中场赌桌和300台老虎机)也正在规划设计当中。

继续往亚太博彩巨头目标迈进:越南柬埔寨项目预计2020年开始贡献、进军日本冲绳建度假村、其他亚太项目稳步推进;但 VIP业务或继续受宏观经济和贸易摩擦影响,TP 从3.3港元降至 2.2 港元,重申“买入”

我们预计越南会安项目或在2020年初开始贡献,太阳城拥有34%股权。会安预计设140张赌桌、330台老虎机、18洞高尔夫球场和1000个酒店房间等。公司拥有双重流水,可在EBITDA上提成和从管理协议里收取按照博彩收入和利润分成。此外,我们预计柬埔寨西港项目有望在2020年中开始贡献,公司将收取该项目的管理费用。公司继续深入在亚太其他地区布局,包括日本、韩国、菲律宾等地。公司在8月 30日的公告里称,其全资附属公司以960万美元收购日本冲绳宫古岛一处约11万平方米土地51%的股权,未来将建设40栋别墅以及100间客房酒店,该项目将并表。韩国项目也稳步推进,公司19年2月21日公告里表示就Paradise Casino Busan达成合作可能。鉴于VIP业务或将继续受贸易谈判等宏观情况影响,我们下调了VIP业务的模型预测,将2020年EBITDA下调至9.75亿元。估值方面,我们看好太阳城在亚太地区以较轻资产模式布局发展博彩及度假行业,业务遍布越南、柬埔寨、俄罗斯、日本和韩国等地,继续向亚太博彩娱乐巨头的目标迈进。我们采用分部估值,维持会安娱乐场项目12x EV/EBITDA、 俄罗斯项目10x EV/EBITDA、较高利润率的管理顾问服务15x EV/EBITDA 和旅游服务业务 3.0x EV/EBITDA。我们将太阳城TP从3.3港元降至2.2港元,重申“买入”。

风险提示:东南亚博彩市场竞争,越南赌牌发放等

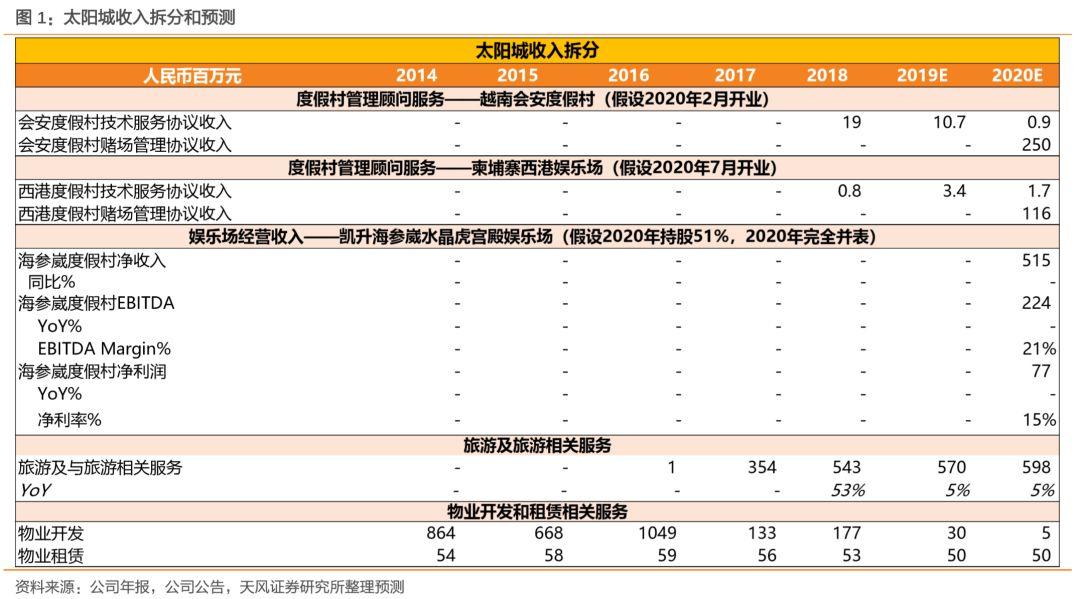

2019年太阳城收入主要来源为旅游及旅游相关服务业务(预计占比86%)。而到2020年随着越南会安度假村、柬埔寨西港娱乐场陆续开业,凯升海参崴娱乐场或能并表,公司主要收入来源将变为娱乐场经营收入(预计占比34%)、度假村管理顾问服务收入(预计占比 24%)和相关的旅游服务收入(预计占比39%),而内地物业开发和租赁将会逐渐剥离,我们预计公司将成为较纯粹的博彩标的。

会安度假村方面,我们预计开业时间为2020年Q1。假设2020年2月开幕,经营需爬坡以及VIP 业务或受外部环境的压力影响,我们将会安VIP业务单桌每日收入调低。因赌场定位接近澳门永利皇宫,在爬坡进度我们参考永利皇宫开业一年后,17Q4的季度每天每桌的收入来算,爬坡比例从30%到70%。中场单桌和老虎机单台每日收入也参考永利皇宫17Q4季度收入,爬坡比例从30%到70%。整体来讲,会安度假村预计在2020年总收入达64.7亿元、EBITDA 为12.7亿元和净利润为8.3亿元。

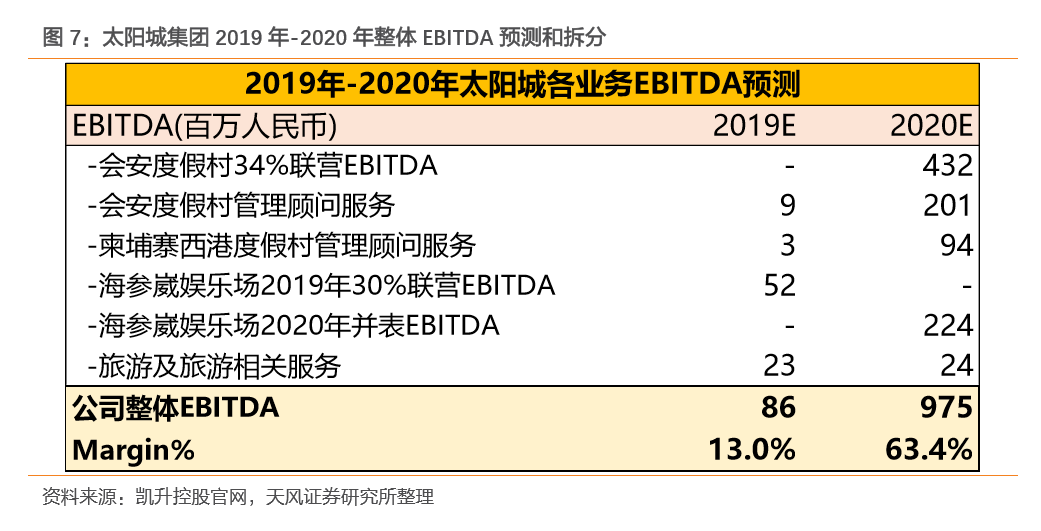

太阳城持股会安度假村 34%股权,预计在2020年为太阳城贡献2.5亿元收入(管理顾问服务)以及6.33亿元的EBITDA(包括4.32亿元的34%联营EBITDA和2.24亿元的管理顾问服务 EBITDA)。

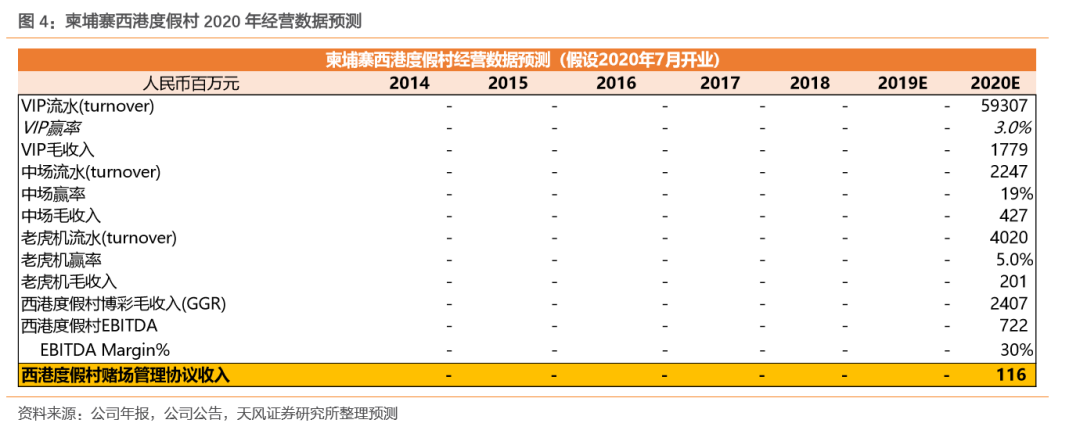

柬埔寨西港方面,我们预计开业时间为20Q3。假设2020年7月开业,经营须爬坡和VIP业务或受外部环境的压力影响,我们将整体收入下调。参考金界控股2018年VIP业务流水,我们将爬坡比例从原来的 60%降至 40%,并只计入6个月的流水。中场和老虎机的爬坡流水比例,从原来 60%降至 55%,并只计入6个月的流水。整体来讲,西港度假村将为太阳城贡献约1.18亿元的管理顾问服务收入,对应约0.94亿元的EBITDA。

俄罗斯海参崴娱乐场方面,我们认为太阳城在2020年或能进一步增加凯升的股权并最终实现并表。考虑到VIP业务或受到外部环境的压力影响,我们预计2019年VIP流水同比增13%,对应VIP毛收入预计同比增12%。中场和老虎机2019年毛收入预计同比分别跌3%和增 17%,老虎机毛收入同比增加主要由于2019年老虎机台数比2018年预计多增33台。2020年随着太阳城或加大客户资源的引入,我们预计VIP流水同比增35%,对应VIP毛收入预计同比增 35%。2020年中场和老虎机预计同比分别增15%和12%。整体来讲,我们预计海参崴娱乐场在2020年为太阳城提供5.15亿元的并表净收入,以及2.24亿元的并表 EBITDA。

其他业务方面,我们预计旅游及旅游相关服务业务在19-20年每年同比增 5%,对应 EBITDA分别为 0.23 亿和 0.24 亿元。公司物业开发和租赁业务则预计逐渐剥离,19-20 年收入分别为 0.8 亿和 0.55 亿元。

鉴于VIP业务或将继续受贸易谈判等宏观情况影响,我们下调了VIP业务的模型预测,将2020年EBITDA下调至9.75亿元。估值方面,我们看好太阳城在亚太地区以较轻资产模式布局发展博彩及度假行业,业务遍布越南、柬埔寨、俄罗斯、日本和韩国等地,继续向亚太博彩娱乐巨头的目标迈进。我们采用分部估值,维持会安娱乐场项目12x EV/EBITDA、 俄罗斯项目10x EV/EBITDA、较高利润率的管理顾问服务15x EV/EBITDA 和旅游服务业务 3.0x EV/EBITDA。我们将太阳城TP从3.3港元降至2.2港元,重申“买入”。

报告来源:天风证券股份有限公司

报告发布时间:2019年9月1日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。