IPO那点事(ID:ipopress)消息,港交所信息显示,8月5日,杭州启明医疗器械股份有限公司递交港股上市申请,显示联席保荐人为高盛、中金公司、Credit Suisse、招商证券国际。

启明医疗是中国领先的经导管心脏瓣膜医疗器械企业,是中国过去10年经导管心脏瓣膜领域的先行者。根据弗若斯特沙利文的资料,按2018年TAVR产品植入量计,其在中国的市场份额为79.3%。

结构性心脏疾病是心血管疾病领域近年出现的概念。结构性心脏疾病狭义上是指由于心脏结构出现解剖异常引起的心脏病理生理变异,包括心脏瓣膜疾病、先天性心脏病、心肌症及心室异常。瓣膜性心脏疾病是由于四个心脏瓣膜(即主动脉瓣、肺动脉瓣、二尖瓣及三尖瓣)中其中一个瓣膜出现损伤或缺陷引起的疾病。

该公司产品及在研产品乃为经导管植入而设计,以代替出现主要与主动脉瓣狭窄及返流以及肺动脉、二尖瓣及三尖瓣返流有关的功能障碍的心脏瓣膜(即TAVR、TPVR、TMVR及TTVR)。

根据弗若斯特沙利文的资料,全球TAV市场按复合年增长率27.9%由2014年的1,500百万美元扩大至2018年的4,100百万美元,估计到2025年达10,400百万美元,复合年增长率为14.3%。

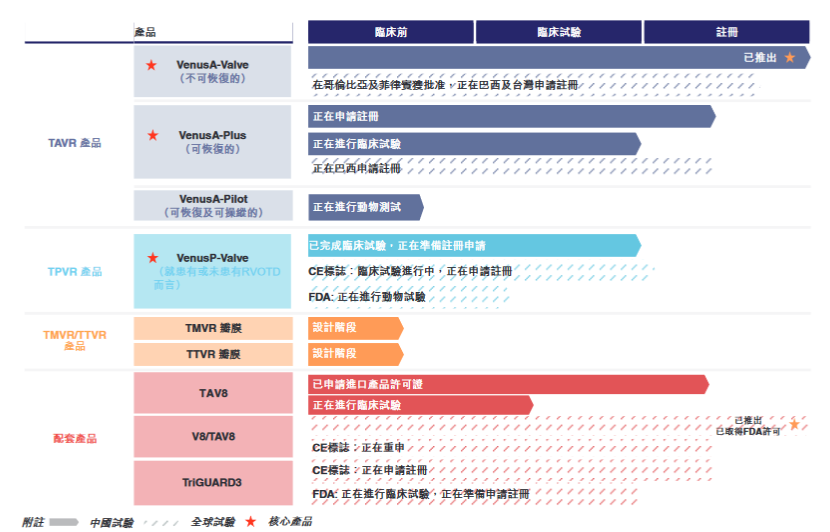

下图是启明医疗的产品研发情况,截至最后实际可行日期,启明医疗合计拥有379项专利及专利申请,其中包括中国81项已公告的专利及70项专利申请以及美国及欧盟等主要海外市场96项已公告的专利及132项专利申请。

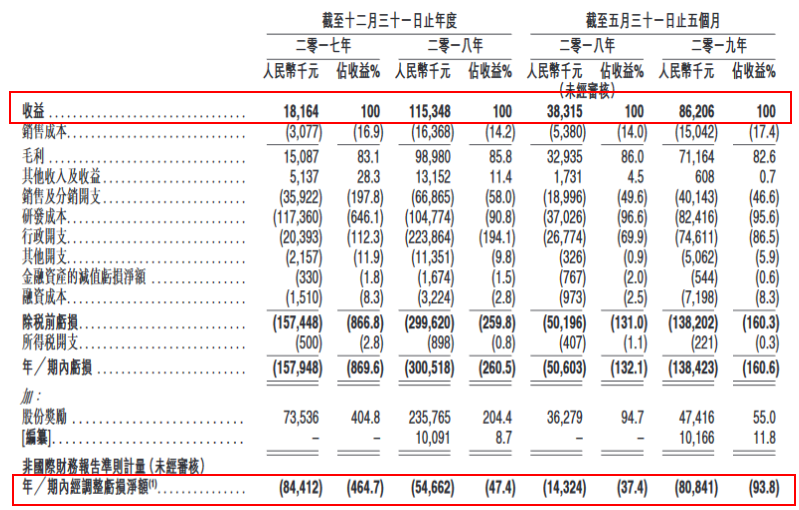

从下图可以看到,启明医疗自成立以来已产生亏损净额,且于可见未来可能产生亏损净额。2017年,收入为1816万人民币。2018年收入达1.15亿人民币。2019年半年度收入862万人民币。从成本来看,该公司大多数成本支出放在研发上。截止2017年、2018年以及2019年上半年,研发成本占比达到646.1%、90.8%、95.6%。

该公司销售主要依赖于一款产品,即VenusA-Valve。2017年、2018年及截至2019年5月止5个月,VenusA-Valve的销售收益是全部收益的95.4%、98.6%及99.4%。并预计VenusA-Valve的销售额于近期仍将占据销售总额的一大部分。

在融资方面,IPO那点事(ID:ipopress)发现,启明医疗至少经历了5轮融资。

目前,心脏瓣膜疾病手术一般分为三类:传统的开胸手术、微创瓣膜手术及经导管瓣膜介入治疗。在这三类手术中,经导管瓣膜介入治疗(TVT)的疗效相若,但比另外两类手术更为安全。TVT市场的准入门槛相对较高,新进入市场者在建立综合研发平台的要求、配件套装的要求提高、缺乏渠道管理经验及专利权限制等方面面临重重挑战。

募资用途方面:为VenusA-Valve正进行及计划的商业化提供资金;为VenusA-Plus正进行及计划的研发及计划的商业推出提供资金;为VenusP-Valve正进行及计划的研发及计划的商业推出提供资金;分配至其他产品;为有关收购Keystone的代价付款及其他交易开支提供资金;为透过内部研究及╱或潜在收购持续扩充产品组合提供资金;一般营运资金用途。