截至目前,A股白酒板塊已經足足調整了2年多時間了。

這波泥沙俱下的行情中,有的龍頭下跌慘烈,前所未有;有的龍頭則還好,保持了足夠的韌性。

2021年2月18日至今,白酒市值TOP5中,瀘州老窖跌幅最小,僅為27.6%,小於貴州茅台,五糧液最慘,跌幅達到48%。市場給予的估值看,瀘州老窖排名第二,為29倍,僅次於茅台的33倍,遠高於五糧液的23.7倍和洋河股份的21倍。

經歷如此之長的調整,市場定價會相對有效。茅台跌幅不算大,但估值最高,因為業績的確定性和成長性都比較OK,大家也都能夠理解。但對於瀘州老窖,一些投資者會有一些疑惑,認為其高端市場份額佔比較小,次高端競爭又激烈,老窖憑什麼會有如此表現?

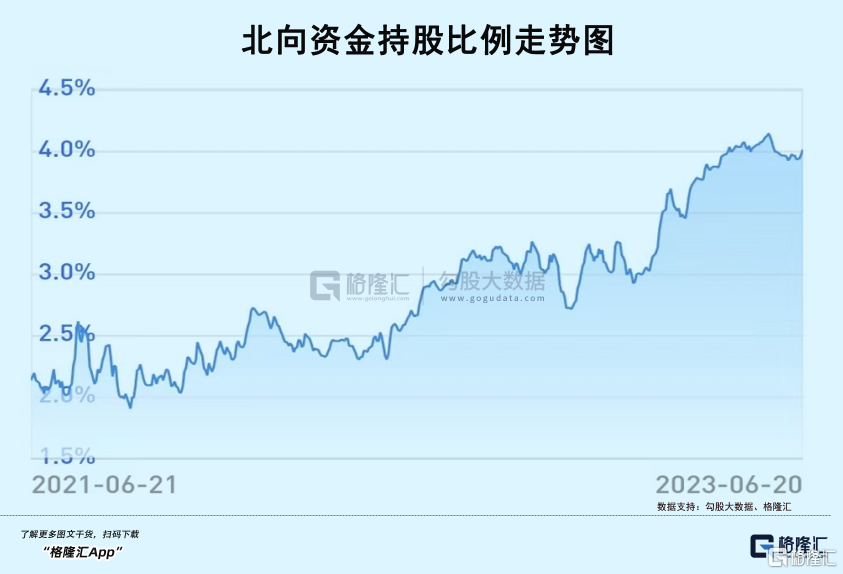

其實,北向資金比較積極。當前,持股市值130億元,佔總市值比例為4.02%,處於歷史高位,較2021年低位2%翻了一倍。這又是為何?

01

2016-2022年,貴州茅台、五糧液、瀘州老窖營收年複合增速分別為21.24%、20.18%、20.26%,歸母淨利潤年複合增速分別為24.65%、25.64%、32.35%。

從過去7年多的歷史戰績來看,瀘州老窖業績增長略勝一籌。而市場的定價也頗為有效。從2016年初至今,瀘州老窖累計上升了8.2倍,貴州茅台上升了7.9倍,而五糧液上升了6.2倍。

未來幾年,瀘州老窖的成長性還會繼續領跑嗎?

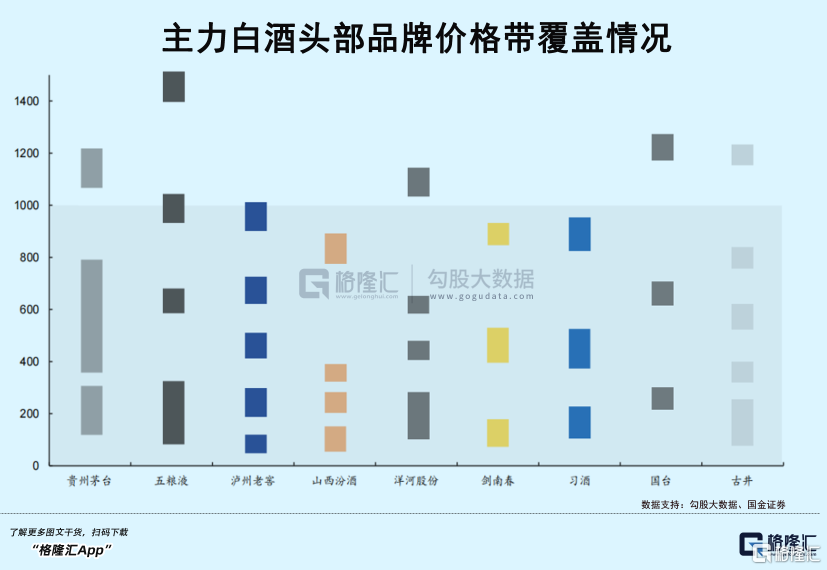

2022年,瀘州老窖營收251億元,淨利潤103.65億元。其中,國窖1573銷售規模將近200億元,是業績絕對主力。而2015年區區只有15億元,7年年複合增速高達32%。

這些年,國窖1573進行了多品牌定位與協同。在千元高端價格帶中,主打國窖1573高度酒,亦是戰略性單品。往下佈局次高端600-800元價格帶,主打國窖1573低度酒。往上佈局超高端,推出了1500元的鴻運568與國寶紅,以及2000元的中國品味。

另外,次高端價格帶中,特曲60版和老字號特曲分別定位400-600元、300-400元,貢獻腰部主要營業收入。

據數據顯示,特曲60版在2022年前8個月已經突破20億元,成為500元市場的標杆產品。且過去幾年,該酒均維持有30%以上的增長。老字號特曲則從零售價200多元一路提價至將近400元,也取得了一些成績,算是300-400元價格帶的一個核心單品。

此外,瀘州老窖早於2011年就推出了百年瀘州老窖系列,主要窖齡為30年、60年以及90年,定位價格帶在300-600元。為了避免與特曲系列重疊覆蓋以及衝突,主要佈局在特曲銷售薄弱的市場。

從產品佈局看,瀘州老窖覆蓋了高端、次高端以及低端酒,各個價格帶幾乎均有核心單品可以打。這比五糧液的產品佈局要更好一些。

這些年,次高端領域相較於高端領域的增長更為迅猛一些。2015-2021年,次高端行業規模年複合增速為25%。開源證券還預測,到2025年,該領域將擴容至1500億元,2022-2025年複合增速還將有15%,也要比高端白酒領域高一些。

次高端分為低檔次高端和高檔次高端,前者大致為300-500元或300-600元,後者大致為500-800元或600-800元。而國窖1573低度酒定位在600-800元,是其價格帶頗具競爭力的超級單品,在該價格帶的市場份額達到21%,位居行業第一。

2021年,高度國窖1573佔國窖系列收入的60%。到了2022年,低度國窖1573或已經實現了反超。

總而言之,瀘州老窖在千元高端價格帶佔據一席之地,而次高端擁有包括國窖1573低度酒等核心戰略品,將享受可能比茅五更快的業績增長。

02

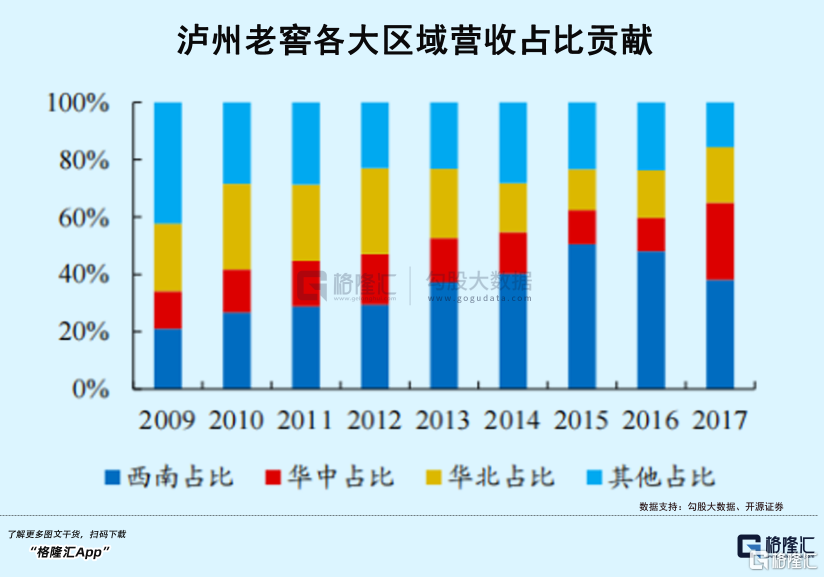

人們常説,茅五瀘是全國性名酒酒企。其實,這個説法並不完全準確,茅台和五糧液確實是實現了全國化,而瀘州老窖並沒有。

2017年,瀘州老窖銷售區域——西南、華中、華北、其他市場分別佔比總營收的38.2%、26.9%、20.1%、15.6%。2018年及以後,就沒有詳細披露數據了。但有機構預測,2021年華北已經超越西南成為最大區域市場,華中市場比例則提升至26.9%,而西南市場降低至20%左右。

這些年,瀘州老窖的華北市場發展也算順遂。該區域主打國窖1571低度酒,終端定價在800元,頗受當地市場認可。一方面,低度酒相較於高度酒,國窖口感醇和,更受當地消費者青睞;另一方面,與五糧液高度酒實現了錯位競爭,並且在800元價格帶並無強勁對手。

2021年,國窖1573在華北市場突破了60億元,2022年應該是超過了80億元,使其成為整個公司的優勢市場。

華中市場中,河南和湖北是最重要的兩個省份,白酒市場規模分別為600億元、近300億元。2020年5月,老窖在河南開啟會戰模式,銷售人數從200多快速攀升至1000+,集中火力搶佔市場。當年,國窖在河南市場的營收為5-6億元,實現100%的增長。2021年,國窖仍有30%+增長。

不過,瀘州老窖在華東、華南等市場還比較弱。當然,這也是未來的增長機會。相對於茅五,老窖還多了一個繼續全國化的增長邏輯。

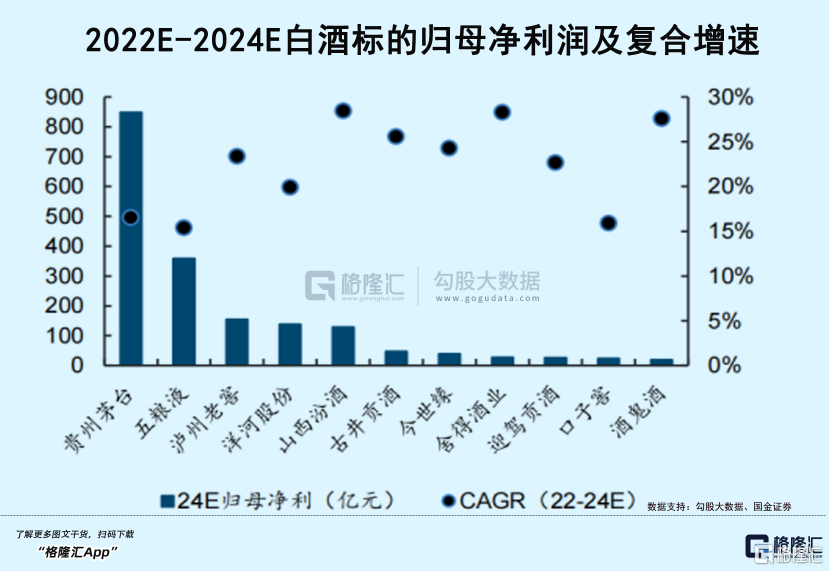

基於相對合理的產品佈局以及全國化增長邏輯,未來幾年瀘州老窖的成長性可能是高端白酒中最好的。Wind一致預期也顯示,瀘州老窖在2022-2024年預期年複合增速為20%+,要高於五糧液和貴州茅台。

不過,瀘州老窖未來的業績增長亦面臨一些風險與挑戰。第一,來自於宏觀經濟的壓力。白酒與經濟週期密切相關,如果經濟增長持續承壓,那麼自然也會影響白酒的消費表現,不管是商務招待,還是大眾消費。這一點,我們需要做好心理準備。

今年年初,不管是市場,還是民眾對於經濟的預期向好都信心十足,覺得5%的目標定得太低了。然而,幾個月之後,一切樂觀預期都發生了明顯變化。今年的宏觀經濟環境,其實對於白酒行業去庫存以及復甦是不太有利的。今年過了,明年呢~

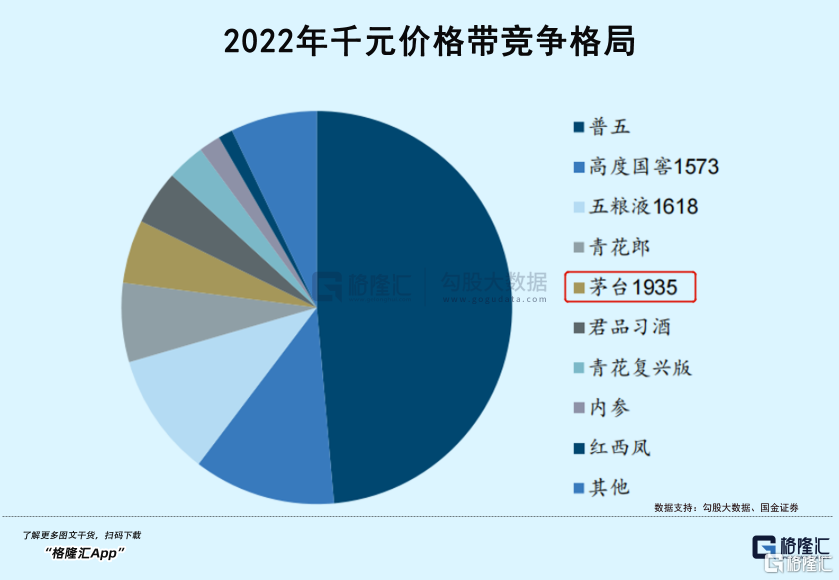

第二,茅台降維競爭。茅台1935是茅台在去年1月推出來的千元價格帶的產品。去年營收50個多億,今年目標已經劍指百億大關。這對於五糧液、國窖1573等高端產品均會有一些壓力。

03

上一週,白酒行情火熱,連升5個交易日,升幅達到10%,讓散户投資者紛紛猜測消費是不是觸底反轉了。結果大失所望,本週連跌3日,回吐一半升幅。

6月20日,5年期LPR利率沒有如市場預期那樣降低15BP。這背後釋放的信號較為明顯——政策將保持定力,強刺激短期或難以兑現。

宏觀經濟趨勢在短期內難以扭轉,市場還在希望給更多的政策預期,下半年消費股是依舊沿着“弱現實,弱預期”的趨勢回到之前的陰跌狀態,還是引來現實和預期逐漸扭轉的趨勢,還需要多一點時間驗證。

不過,無論那種情形,以白酒為首的消費股已經整整調整了2年多時間了,估值確實不貴了。現在,戰略上可以看多,耐心等待經濟預期好轉,但戰術上可以稍微靈活一些,不宜過快行動,耐心等待經濟預期好轉,贏面可能更大一點。(全文完)

More Content