本文來自格隆匯專欄:鍾正生,作者:鍾正生、張德禮、常藝馨

核心觀點

春節是中國最重要的節日,也是傳統消費旺季,其影響不容小窺,從中或亦能尋得全年消費變化的線索。我們本篇報告正聚焦於春節假期的多維數據,探究2023年春節恢復性消費是否出現。

國內出行同比明顯上升,但總體低於2019年農曆同期的水平。1)從熱門城市地鐵客運量看,2023年春節選擇就地過年的比例下降,而跨城市旅遊、返鄉的比例上升。2)百度遷徙指數雖較2019年同期水平高26%,但旅客發送量尚不及2019年農曆同期的六成。疫後私家車出行的比例上升,可能使不同口徑的春節出行數據存在較大差異。今年春節國內實際出行情況或介於兩者之間,相比疫情前依然存在一定差距。

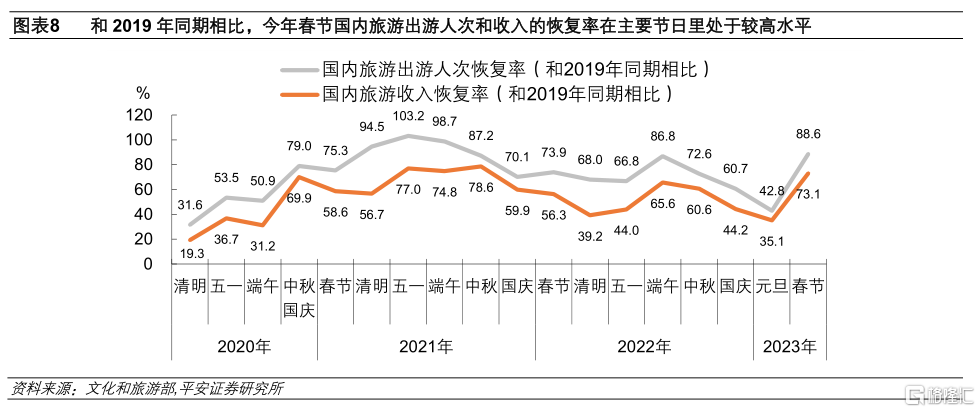

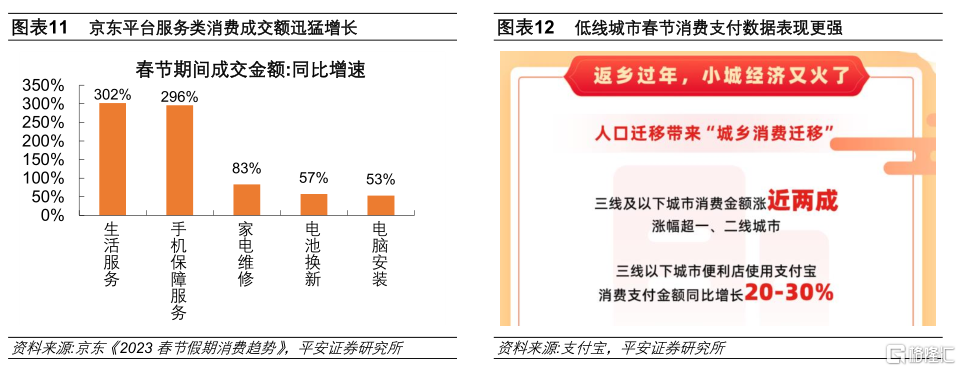

春節假期國內消費有所恢復。春節期間相關消費行業營收有所恢復,國家稅務總局口徑的增速達12.2%。1)國內旅遊出遊人次和收入同比漲幅均超過兩成,分別恢復至2019年同期的88.6%和73.1%。2)春節檔電影票房收入增長11.89%,和2019年同期相比的恢復率爲114.6%。3)互聯網平臺交易活躍度較高,春節美團、京東等互聯網平臺服務消費數據增長迅猛;低線城市春節消費表現更強,受返鄉過年、電商渠道下沉等因素拉動。但考慮到消費的結構分化較爲明顯,或不宜高估其整體的恢復力度。春節消費品類的亮點在於旅遊、餐飲等接觸性服務消費,商品類消費的增速弱於過去三年中樞水平;春節消費區域的亮點在於中西部人口、旅遊大省,但北京、上海及東部沿海區域春節期間的消費表現較弱。

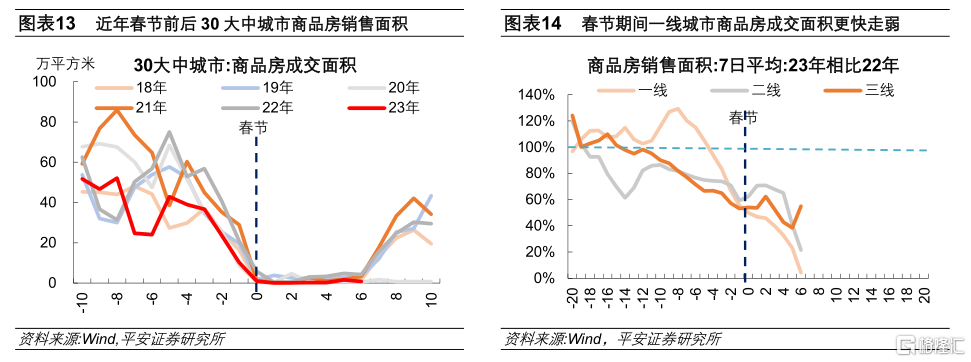

春節期間商品房銷售低迷。30大中城市商品房成交面積是2022年同期的56.9%、2019年同期的69%,一、二線城市銷售面積較三線更快走弱。

我們認爲,2023年春節出行和消費確有恢復,這也得益於第一波疫情高峯過後,春運期間的疫情感染人數未超預期擡升;但就消費恢復力度而言,並非“一片火熱”,更像是“溫而不暖”,不同口徑數據的差異、不同品類和區域的分化不容忽視。結合2023年春節“溫而不暖”的消費數據,我們對2023年國內消費反彈持“謹慎樂觀”態度,僅靠市場化力量國內消費恢復的高度或有限:一方面,疫情只是壓制國內消費的原因之一,居民消費還受到實際償債壓力偏大、對經濟和就業的預期偏弱等中長期因素的影響,這些因素短期很難實質好轉。因而,居民消費能力和意願的回升需要時間,消費復甦可能受到壓制。另一方面,作爲佔比最高的消費品,汽車消費已在2022年明顯透支(估算汽車消費刺激政策對2022年社會消費品零售總額增速的拉動約1.1個百分點)。我們建議,爲使2023年消費能更好發揮經濟“壓艙石”的作用,公共財政可適當加大對消費領域的支持,包括適當增加公共消費、向特定羣體發放較大規模的消費券等。

隨着疫情防控政策持續優化、國內第一波疫情感染達峯,2023年春節人氣更旺、年味十足。我們在中國經濟開年展望系列前面的報告中提出,我國防疫政策調整後的消費反彈速度有望較快,短期疫情擴散帶來的“陣痛期”不必過憂。消費回暖的大趨勢相對確定,但消費復甦的空間存在較大不確定性。春節是中國最重要的節日,也是傳統的消費旺季,其影響不容小窺,從中或亦能尋得全年消費變化的線索。

我們本篇報告聚焦於春節假期的各項數據,從出行、消費和商品房銷售三個維度探究2023年春節恢復性消費是否出現。

首先看出行,今年春節假期選擇就地過年的比例下降,國內出行同比明顯上升,但不同口徑下的春節出行恢復力度存在差異,實際出行情況相比疫情前依然存在一定差距。

而後看消費,春節期間相關消費行業營收有所恢復,國家稅務總局口徑的增速達12.2%。不過,消費的結構分化較爲明顯,或不宜高估其整體的恢復力度。春節消費品類的亮點在於旅遊、餐飲等接觸性服務消費,商品類消費的增速弱於過去三年中樞水平;春節消費區域的亮點在於中西部人口、旅遊大省,但北京、上海及東部沿海區域春節期間的消費表現較弱。

最後是商品房銷售,春節期間商品房銷售低迷,30大中城市商品房成交面積僅是2022年同期的56.9%,一、二線城市弱於三線城市表現。

我們認爲,2023年春節出行和消費確有恢復,這也得益於第一波疫情高峯過後,春運期間的疫情感染人數未超預期擡升。但就消費恢復力度而言,並非“一片火熱”,更像是“溫而不暖”,不同口徑數據的差異、不同品類和區域的分化不容忽視。

結合2023年春節“溫而不暖”、“區域分化”的消費數據,我們對2023年國內消費反彈高度的判斷是“謹慎樂觀”,僅靠市場化力量國內消費恢復的高度或有限。一方面,疫情只是壓制國內消費的原因之一,居民消費還受到實際償債壓力偏大、對經濟和就業的預期偏弱等中長期因素的影響,這些因素短期很難實質好轉,因而居民消費能力和意願的回升需要時間,消費的復甦可能受到壓制。另一方面,作爲佔比最高的消費品,汽車消費已在2022年明顯透支(我們估算,汽車消費刺激政策對2022年社會消費品零售總額增速的直接拉動約1.1個百分點),若沒有額外的消費刺激政策,將令2023年國內汽車銷售增速面臨較大的放緩壓力。我們認爲,爲使2023年消費能更好發揮經濟“壓艙石”的作用,公共財政可適當加大對消費領域的支持,包括適當增加公共消費、向特定羣體發放較大規模的消費券等。

一、出行較疫情前仍有差距

今年春節假期選擇就地過年的比例下降,國內出行同比明顯上升,但相比疫情前依然存在一定差距。從熱門城市地鐵客運量看,2023年春節選擇就地過年的比例下降,而跨城市旅遊、返鄉的比例上升。百度遷徙指數雖2019年同期水平高26%,但旅客發送量尚不及2019年農曆同期的六成;疫後私家車出行的比例上升,可能使不同口徑的春節出行數據存在較大差異,今年春節國內實際出行情況或介於兩者之間,相比疫情前依然存在一定差距。

1、旅客發送量

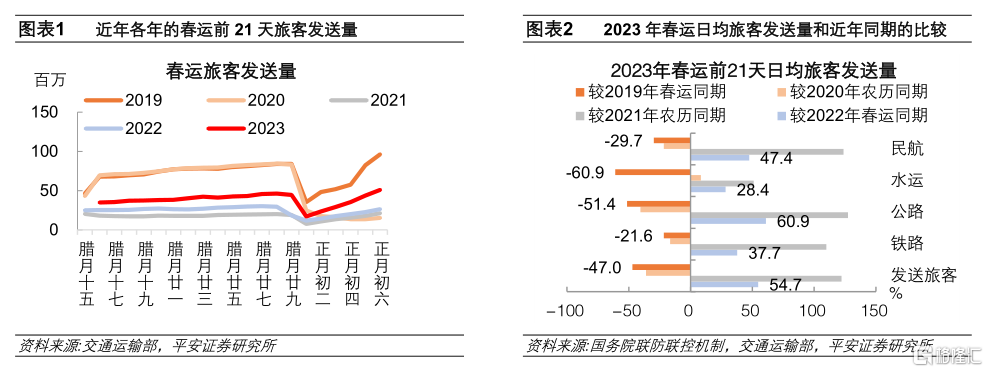

根據交通運輸部的統計,今年春節假期(1月21日至1月27日)全國共計發送旅客2.26億人次,日均3223萬人次,農曆同比增長71.2%,恢復至2019年農曆同期的53.6%(即較2019年農曆同期下降46.4%)。今年春節假期全國高速公路小客車日均流量爲4394.5萬輛,農曆同比增長33.0%,較2019年農曆同期增長15.6%。

今年正月初六是春運第21天,春運前21天(農曆臘月十五—正月初六)全國共計發送旅客7.92億人次,日均3771萬人次,農曆同比增長54.7%,較2019年同期下降47.0%。分出行方式看,今年春運前21天鐵路、公路、水運和民航四種交通運輸工具的日均旅客發送量,雖農曆同比大增,但和2019年農曆同期的水平相比都仍有較大差距。

2、百度遷徙指數

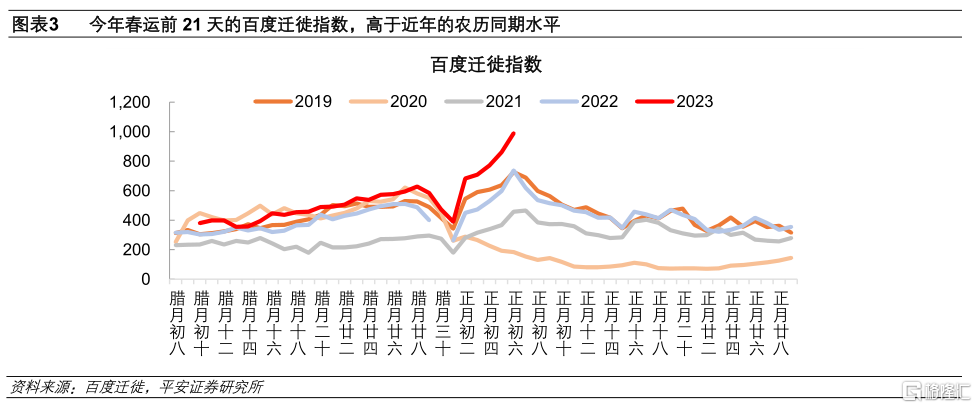

百度遷徙指數,利用百度地圖定位可視化展現人口的遷徙情況。今年春節假期,全國百度遷徙指數平均爲696.4,較2019年和2022年農曆同期的水平分別高26.2%和41.2%。今年春運前21日,全國百度遷徙指數均值爲580.8,較2022年春運同期的高28.7%,比2019年-2021年春運同期的分別高17.7%、38.7%和117.5%。

百度遷徙指數顯示的出行恢復情況明顯要高於交通運輸部公佈的旅客發送量所體現的。產生這種分化的原因可能有二:

一是,旅客發送量統計的主要是通過公共交通工具出行的人次,而百度遷徙指數的基礎數據來源包括了通過私家車的跨地區出行。疫情後選擇私家車出行的人數明顯增加,如前文所述,在2023年春節假期旅客發送量較2019年農曆同期下降46.4%的同時,全國高速公路小客車日均流量較2019年農曆同期增長了15.6%;

二是,百度遷徙指數通過手機定位來反映人羣遷徙,而旅客發送量將鐵路、公路、水運、民航這四種公共交通出行人數直接加總,前者易受百度相關APP用戶規模、跨地區後使用相關APP的用戶比例等因素的擾動。

我們認爲,春節假期實際的出行情況,介於全國旅客發送量和百度遷徙指數兩個指標所體現的之間。

3、地鐵客運量

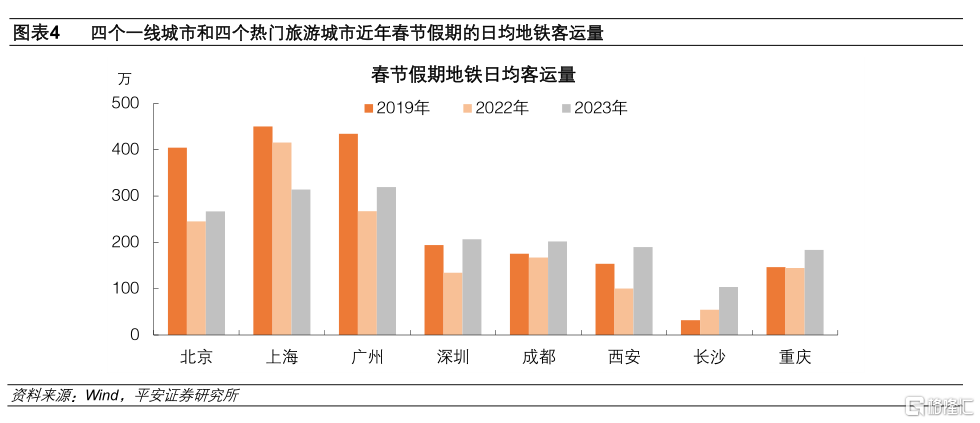

我們統計了北京、上海、廣州和深圳這四個一線城市,以及成都、西安、長沙、重慶這四個熱門旅遊城市近年春節假期的地鐵客運量,發現這8個城市今年春節假期的日均地鐵客運量,較2022年農曆同期都出現增長。和2019年農曆同期相比,今年春節假期北京、上海、廣州的地鐵客運量減少,其餘5個城市的則出現上升。據此可以推斷,一是疫情對居民市內出行的影響明顯減弱;二是疫情高峯過後,選擇就地過年的比例下降(體現在今年春節假期北上廣的地鐵客運量低於2019年農曆同期水平),而跨城市旅遊、返鄉的比例上升。

二、消費恢復“溫而不暖”

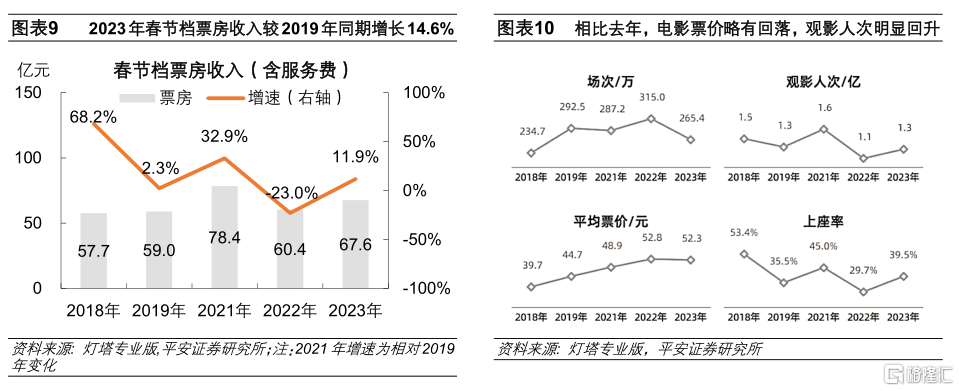

春節期間相關消費行業營收有所恢復,國家稅務總局口徑的增速達12.2%。春節消費的亮點在於旅遊、餐飲、電影等服務消費,互聯網平臺交易活躍度較高,反應更爲靈敏。國內旅遊方面,春節假期全國國內旅遊出遊人次和收入同比漲幅均超過兩成,分別恢復至2019年同期的88.6%、73.1%。電影票房方面,2023年春節檔電影票房收入增長11.89%,這離不開疫情防控政策優化在活躍線下活動、增加消費場景方面的積極作用。不過,票價穩中有降、影片質量較高、類型較爲多元等因素也有助推。互聯網平臺交易活躍度較高,春節美團、京東等互聯網平臺服務消費數據增長迅猛,低線城市春節消費表現更強。

不過,消費的結構分化較爲明顯,或不宜高估其整體的恢復力度。春節消費品類的亮點在於旅遊、餐飲等接觸性服務消費,商品類消費的增速弱於過去三年中樞水平。春節消費區域的亮點在於中西部人口、旅遊大省,但北京、上海及東部沿海區域春節期間的消費表現較弱。

1、商貿消費

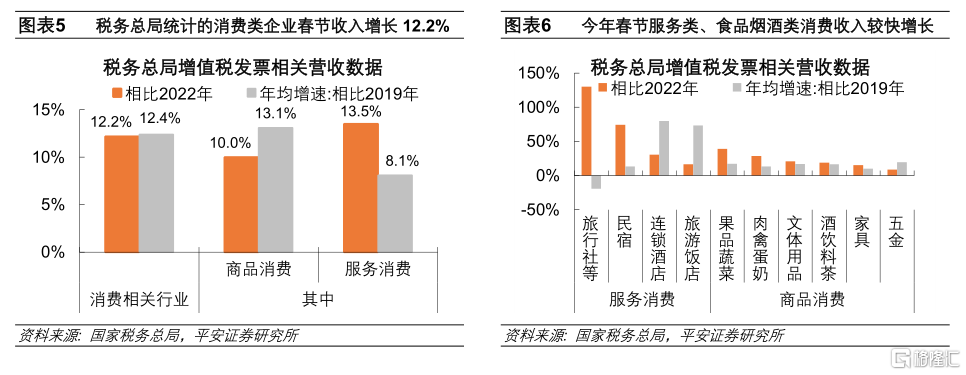

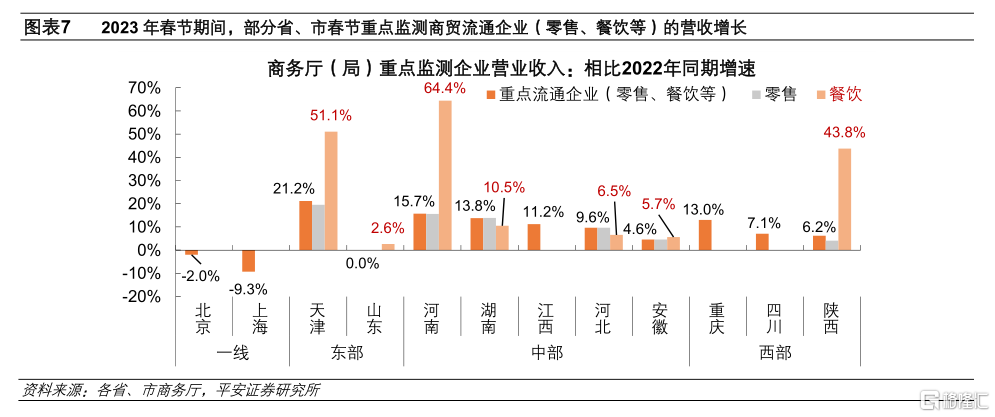

春節期間消費相關行業營收有所恢復。據國家稅務總局發佈的增值稅發票數據,春節假期全國消費相關行業銷售收入與上年春節假期相比增長12.2%。據我們的不完全統計,11個省、直轄市及自治區(包括北京、上海、天津、山東、河南、湖南、江西、河北、安徽、四川、陝西),春節期間重點監測商貿流通企業(零售、餐飲等)營業收入的加權平均增速爲7.63%。春節消費的亮點品類上主要在服務型消費、區域上集中於中西部省份。

分品類看,前期表現偏弱的服務消費恢復更快。國家稅務總局數據表明,春節服務消費同比增長13.5%,較商品消費的同比增速高出3.5個百分點。服務型消費中旅行社及其他服務、民宿消費的反彈力度更強,同比增速分別達1.3倍、74.2%;食品飲料相關的必需品消費延續過去兩年的增長勢頭,果品蔬菜、肉禽蛋奶和酒飲料茶銷售增速分別達39.0%、28.6%和18.7%。

分區域看,北上、東部地區與中西部省份的分化較大。

1)北京、上海重點監測商貿流通企業營收同比負增長,收縮幅度分別達2%和9.3%。

2)東部沿海樣本相對匱乏,已公佈的數據表現相對偏弱。具體看,山東省重點監測商貿流通企業營收基本持平,天津市重點監測商貿流通企業營收同比增長21.2%(2022年春節前後天津疫情較爲嚴重);此外,江蘇省僅公佈了重點商貿流通企業春節期間銷售額,並未公佈同口徑下的增速[1];南京市商務局重點監測的130家商貿流通企業合計實現銷售額(營業額)18.9億元,同比增長3.8%。

3)中西部區域重點監測商貿流通企業營收增速較快,尤其是外出務工人口較多、旅遊資源豐富的河南、湖南、重慶等地;其原因一方面是過去兩年“就地過年”對於這些省份的衝擊相對較大,存在一定的低基數效應;另一方面在於,中西部人均GDP弱於東部沿海地區,居民消費的潛在增速水平本身較高。

需要注意的是,稅務總局的增值稅發票往往由更加規範的大中型企業開具,各地區商務廳(局)重點監測的商貿企業也傾向於中大型及連鎖企業,兩個統計口徑都會遺漏小額、高頻次的線下消費,存在一定的樣本偏差。

[1] 據江蘇省商務廳統計,2023年春節期間累計實現銷售額僅46.9億元,這與2022年數據存在較大差異,但並未公佈同口徑下的增速數據。2022年春節期間江蘇省重點商貿流通企業累計實現銷售額約137.5億元,同比增長8.5%,與2019年相比增長23%。

2、國內旅遊

根據文化和旅遊部數據中心的統計,今年春節假期全國國內旅遊出遊3.08億人次,同比增長23.1%,恢復至2019年同期的88.6%;實現國內旅遊收入3758.43億元,同比增長30.0%,恢復至2019年同期的73.1%。對比2020年中秋國慶節至今主要節日的國內旅遊人次和收入的恢復率(均和2019年同期相比),今年春節的兩個恢復率處於較高水平,但和疫情前的水平仍有差距。

3、電影票房

據國家電影局和燈塔專業版數據統計,2023年春節檔(1月21日至1月27日),全國電影票房收入爲67.58億元,同比增長11.89%,和2019年同期相比的恢復率爲114.6%。春節檔觀影人次爲1.29億,同比增速達13.16%,增速略快於票房收入;電影票(含服務費)均價爲52.3元,較2022年同期略有下行。

2023年電影春節檔表現較好,離不開疫情防控政策優化在活躍線下活動、增加消費場景方面的積極作用。不過,票價穩中有降、影片質量較高、類型較爲多元等因素也有其助推作用。

一是,國電影觀衆滿意度調查結果顯示,2023年春節檔觀衆滿意度得分87.1分,同比增長1.8分,爲2015年開始調查以來春節檔期最高分,檔期調查的6部影片均進入“滿意”區間(≥80分)。

二是,高質量的影片能夠形成有力的口碑傳播,能夠體現在檔期觀影集中度提升上。2023年春節檔(除夕至初六),《滿江紅》和《流浪地球2》兩部影片票房收入的合計佔比達71.6%,票房集中度高於2022年春節檔的65%、2019年春節檔的59%,但低於2021年春節檔的80%。

三是,春節檔上映的六部影片涵蓋了喜劇、動畫、懸疑、科幻、諜戰、歷史等題材元素,較好滿足了春節觀影需求。截至2023年1月27日,年內總票房達79.15億元,同比增長209.88%(存在春節錯位影響)。

4、平臺交易

平臺企業服務類消費數據亮眼。1)美團數據顯示,2023年生活服務業迎來“開門紅”,春節假期前6天日均消費規模比2019年春節增長66%;其中,全國多人堂食套餐訂單量同比增長53%。2)京東《2023春節假期消費趨勢》數據顯示,相比去年陰曆同期,2023年春節期間生活服務、手機保障服務、家電維修、電池換新和電腦安裝的成交額同比增長分別達302%、296%、83%、57%、53%。

低線城市春節消費表現更強。返鄉過年、電商渠道下沉,拉動低線級市場消費更快增長。1)支付寶數據顯示,春節期間三線及以下城市消費金額同比去年春節同期(2022年1月29日-2月4日)漲幅近20%,漲幅超過一二線城市。2)京東銷售情況顯示,近三年低線級市場成交額佔比逐年提升,與2021年春節期間相比,2023年4-6線市場成交額佔比提升了10%。

三、春節商品房銷售低迷

春節假期商品房銷售低迷,亦弱於節前一週表現。春節前一週(2023年1月14日至1月20日),30大中城市商品房日均成交面積約爲28.7萬平方米,佔到2022年同期的56.9%、2019年同期的69%。春節假期期間(2023年1月21日至1月27日)30大中城市商品房日均成交面積0.57萬平方米,約爲2022年春節同期的18%、2019年春節同期的20.3%,較春節前一週的表現超季節性走低。

一、二線城市商品房銷售面積較三線城市更快走弱。2023年春節假期期間,一線、二線、三線城市的商品房銷售面積分別佔2022年春節同期的4.2%(節前一週爲55.3%)、21.5%(節前一週爲59.3%)和55.1%(節前一週爲53.1%)。一方面,疫情防控政策優化後,“返鄉潮”使得人口更多向三線及以下城市轉移,返鄉置業存在一定拉動;而過去兩年“就地過年”現象普遍,持續拖累三線城市春節期間的商品房銷售。另一方面,2023年1月5日,人民銀行、銀保監會建立首套住房貸款利率政策動態調整機制,部分地區較快調整首套房貸款利率,一定程度上或有提振。

不過,考慮到春節期間商品房日均成交面積僅爲平日的5%左右,其對判斷後續商品房銷售走勢的參考價值可能有限。

More Content