本文來自格隆匯專欄:中金研究,作者: 李赫民 劉剛 王漢鋒

美股2022年二季度業績已基本披露完成,從基數和增長放緩角度看,美股盈利趨弱也在意料之中。當前市場再度震盪,8月通脹超預期推升美聯儲緊縮預期,也使得盈利前景對於美股後續走勢更爲關鍵,本文中我們將重點分析。

增長趨勢:高基數疊加增長放緩,盈利增速繼續趨弱;能源及醫藥仍是主要增長貢獻

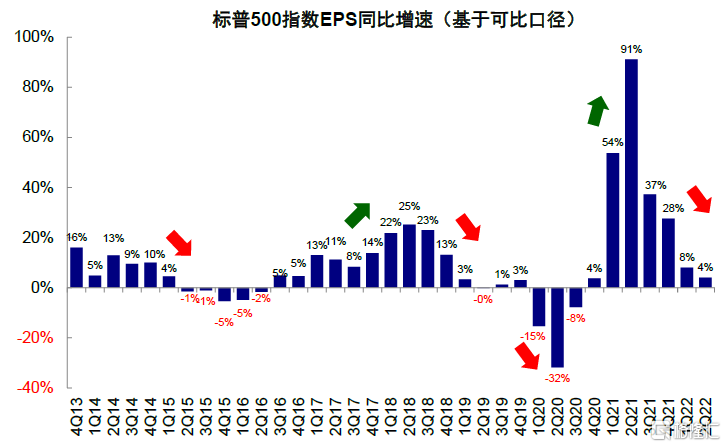

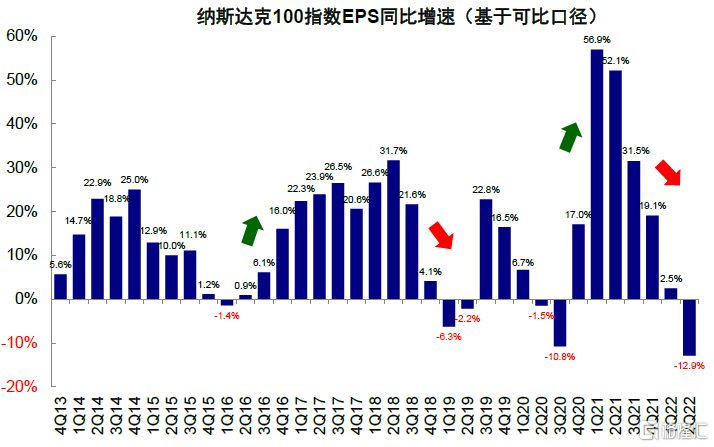

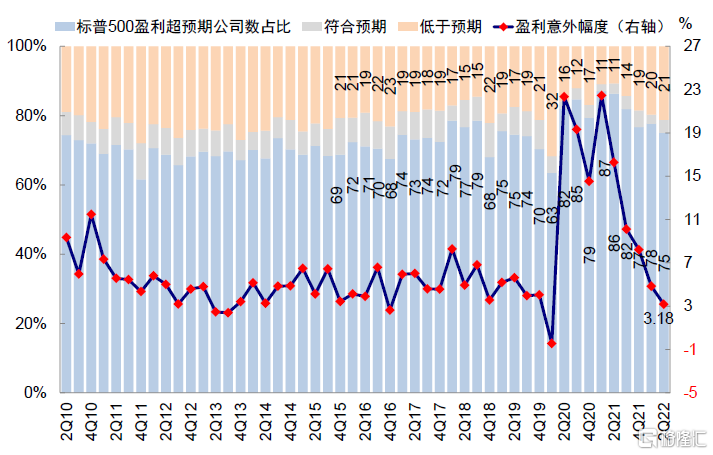

高基數和增長放緩下二季度盈利增速繼續回落,但沒有預期的那麼“差”。可比口徑下,標普500二季度EPS同比4%(非金融12%),較一季度的8%繼續回落(非金融16.8%)。類似的,納斯達克100指數二季度EPS同比-12.9%,較一季度的2.5%繼續回落且已轉負。如我們在《衰退擔憂下的美股盈利前景》中所述,高基數和增長放緩下,美股盈利增速較一季度的繼續回落也基本在意料之內。不過其增長水平依然好於業績期開始前市場預期,雖然盈利超預期幅度回落至3.2%(低於2010~疫情前5.4%的均值水平),但盈利超預期公司數佔比仍達75%。

圖表:可比口徑下,二季度標普500指數EPS同比增長4.0%,較一季度的8.0%繼續回落

資料來源:Bloomberg,中金公司研究部

圖表:可比口徑下,二季度納斯達克100指數EPS同比-12.9%,較上季度已轉負

資料來源:Bloomberg,中金公司研究部

圖表:二季度標普500指數盈利超預期幅度較上季度繼續回落,但超預期公司數佔比仍達75%

資料來源:FactSet,中金公司研究部

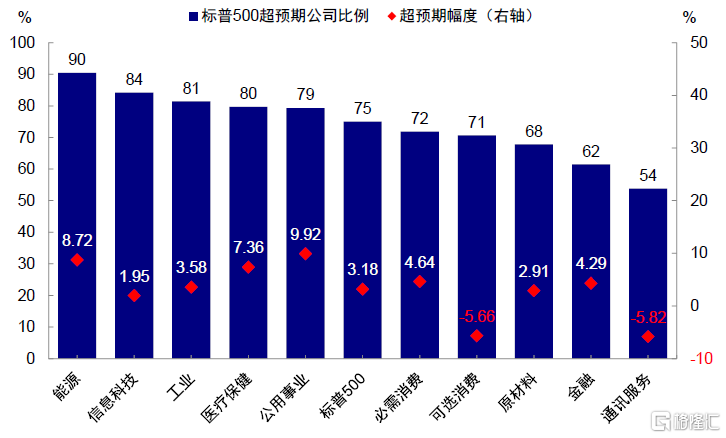

圖表:分板塊看,能源、信息科技、工業及醫療保健有超過80%及以上的公司超預期;超預期幅度上,公用事業、能源相對最高

資料來源:FactSet,中金公司研究部

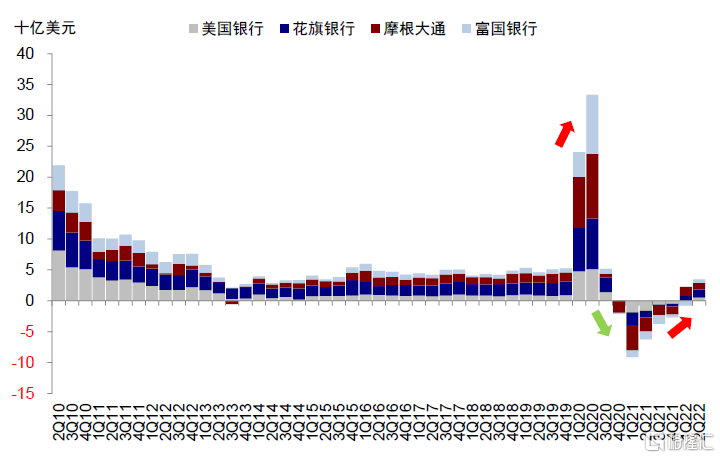

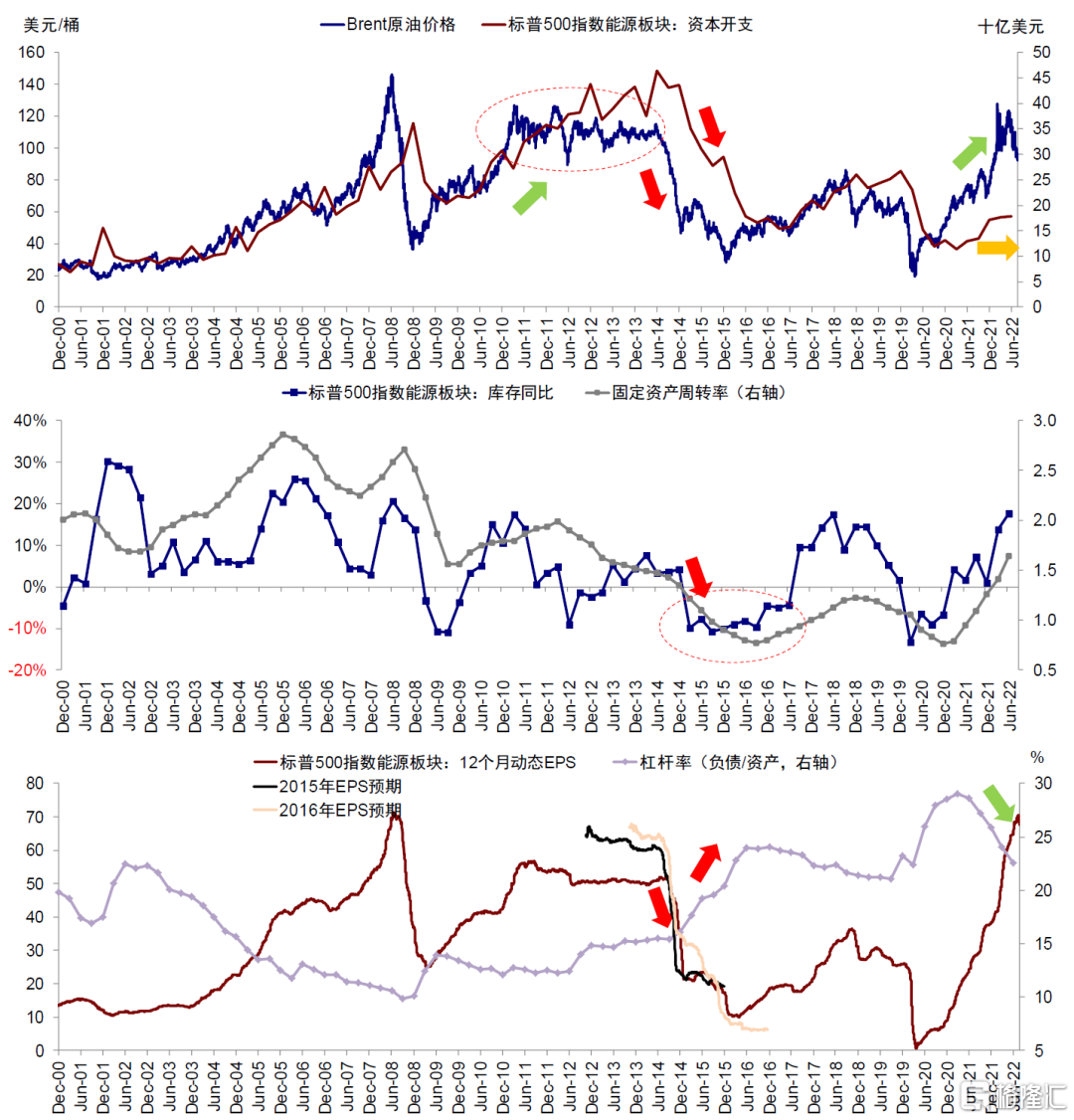

能源及醫藥是主要貢獻,零售、金融繼續回落。受低基數和漲價因素驅動,二季度能源、交通運輸EPS同比增速超過100%,汽車與零部件增速也高達47%,生物製藥、房地產、軟件服務等仍維持超10%的增長。相比之下,衰退擔憂加劇使得銀行貸款損失撥備進一步擡升,美聯儲加息週期下抵押貸款收入放緩、併購活動及股債承銷減少使得金融板塊增速進一步回落(二季度EPS同比-26% vs. 一季度-21%);受制於供應鏈緩解和商品需求降溫下過剩的庫存疊加過高的成本(包括勞動力、運費和商品價格),零售增速進一步回落至-38%;媒體與娛樂及電信服務增速轉負至-12%。從貢獻程度看,能源(5.9ppt)和醫療保健(1.9ppt)是主要貢獻,銀行(-3.6ppt)、通訊服務(-1.6ppt)拖累最爲明顯。

圖表:二季度消費者服務、能源、交通運輸受低基數影響盈利同比依然大幅領先,零售、金融等相對落後

資料來源:Bloomberg,中金公司研究部

圖表:相比一季度,消費者服務、能源、汽車盈利增速擡升明顯,但交通運輸、房地產、原材料等回落明顯

資料來源:Bloomberg,中金公司研究部

圖表:二季度標普500指數4.0%的EPS同比增速中,能源及醫療保健貢獻5.9和1.9ppt,銀行、通訊服務拖累3.6和1.6ppt

資料來源:Bloomberg,中金公司研究部

圖表:二季度納斯達克100指數-12.9%的EPS同比增速中,通訊服務、可選消費及信息科技拖累明顯,分別達-5.3、-3.6和-2.9ppt

資料來源:Bloomberg,中金公司研究部

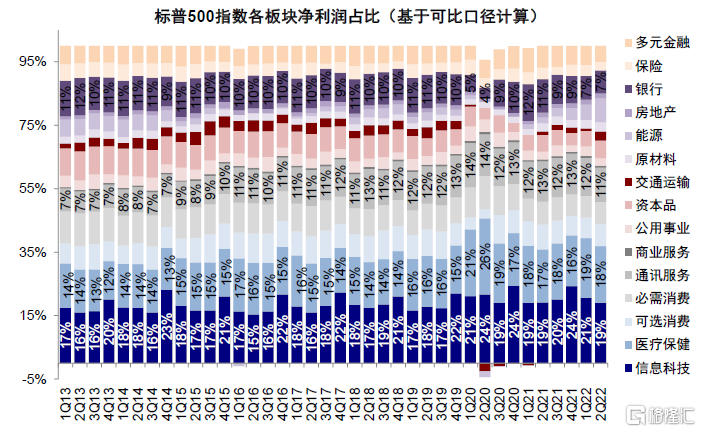

圖表:二季度標普500指數~4153億美元的淨利潤中,信息技術、醫療保健及通訊服務佔比最高,分別達19%、18%和11%

資料來源:Bloomberg,中金公司研究部

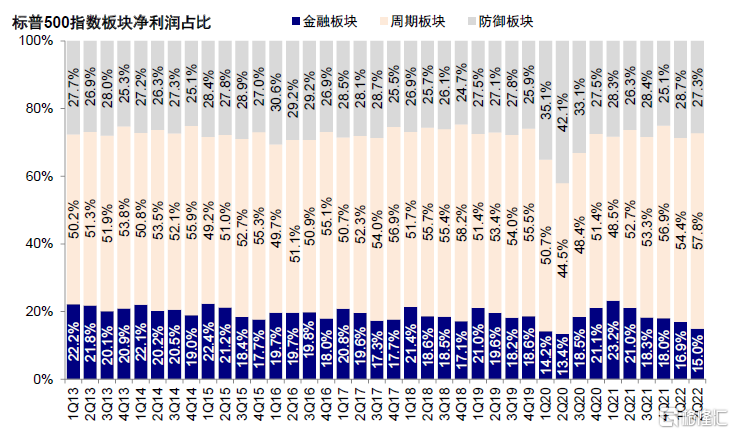

圖表:二季度週期板塊淨利潤佔比較上季度擡升明顯,金融及防禦板塊均有所回落

資料來源:Bloomberg,中金公司研究部

圖表:二季度美國主要銀行貸款損失撥備較上季度繼續擡升

資料來源:Bloomberg,中金公司研究部

成本分析:高成本繼續擠壓淨利潤率,需求降溫下企業議價能力有別

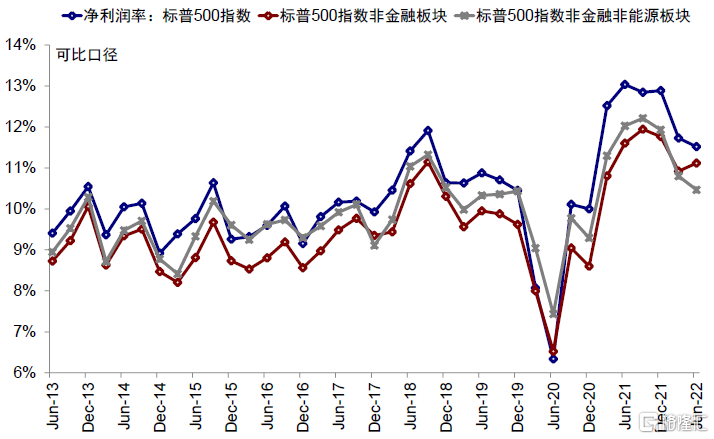

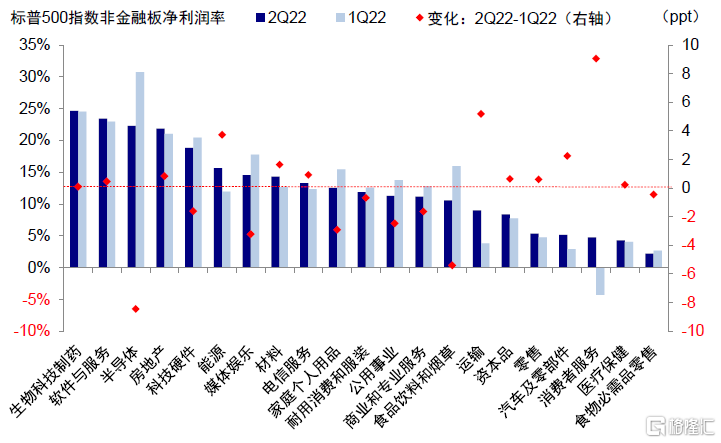

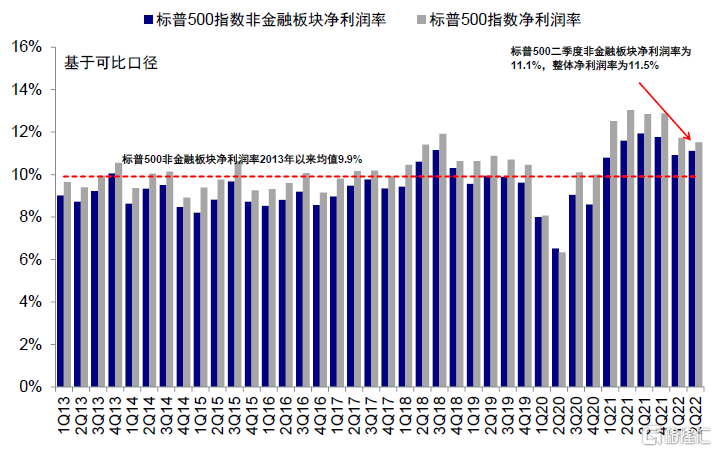

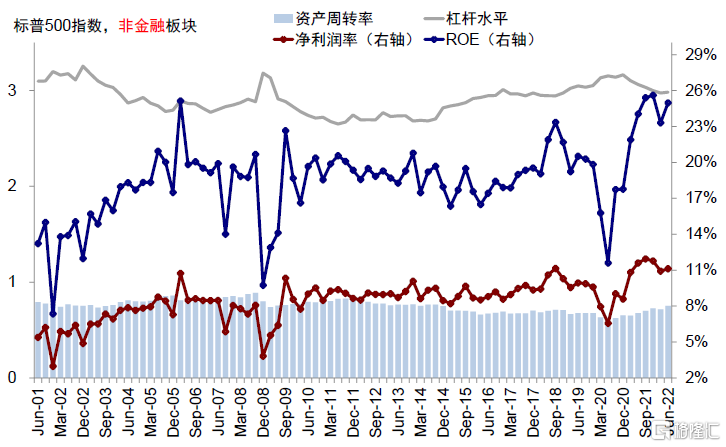

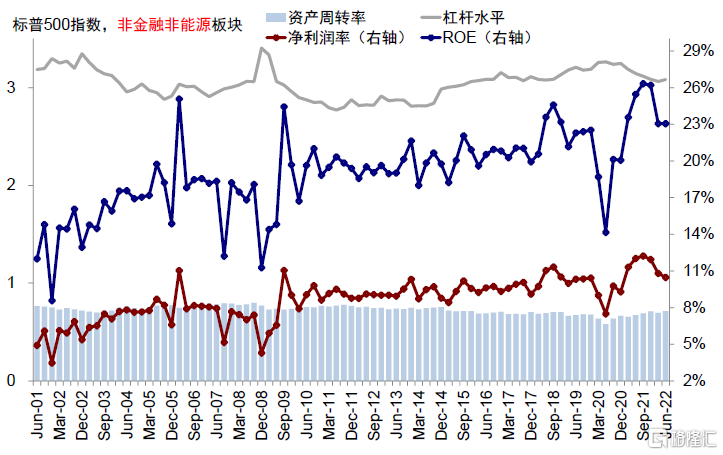

高成本繼續擠壓利潤率,但能源等上遊週期繼續擡升。標普500二季度淨利潤率爲11.5%,較一季度11.7%繼續回落;非金融二季度淨利潤率11.1%,較一季度有所擡升(10.9%),但細究後可以發現更多依賴能源板塊。扣除能源板塊後,二季度淨利潤率從一季度的10.8%回落至10.5%。正因如此,即便資產週轉率及槓桿率均有所擡升,但非金融非能源ROE較上季度仍維持不變。分板塊看,相比一季度,消費者服務、交通運輸、能源及原材料淨利潤率擡升明顯,但半導體、媒體娛樂、科技硬件等均出現不同程度的回落。

圖表:二季度標普500指數淨利潤率回落至11.5%,非金融非能源淨利潤率回落至10.5%

資料來源:FactSet,中金公司研究部

圖表:二季度消費者服務、運輸、能源等淨利潤率擡升明顯,但半導體、食品飲料和菸草、媒體娛樂等顯著回落

資料來源:FactSet,中金公司研究部

圖表:二季度標普500指數非金融板塊淨利潤率11.1%,較上季度略有擡升;但扣除能源後二季度淨利潤率10.5% ( vs. 一季度10.8%)

資料來源:Bloomberg,中金公司研究部

圖表:二季度標普500指數非金融板塊ROE擡升至25.0%;淨利潤率、資產週轉率均擡升,槓桿率基本不變

資料來源:FactSet,中金公司研究部

圖表:扣除能源後,二季度ROE維持不變;淨利潤率回落,資產週轉率及槓桿率擡升

資料來源:FactSet,中金公司研究部

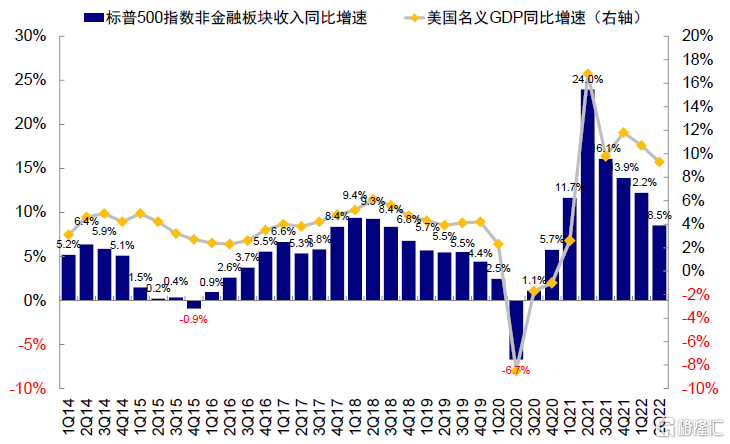

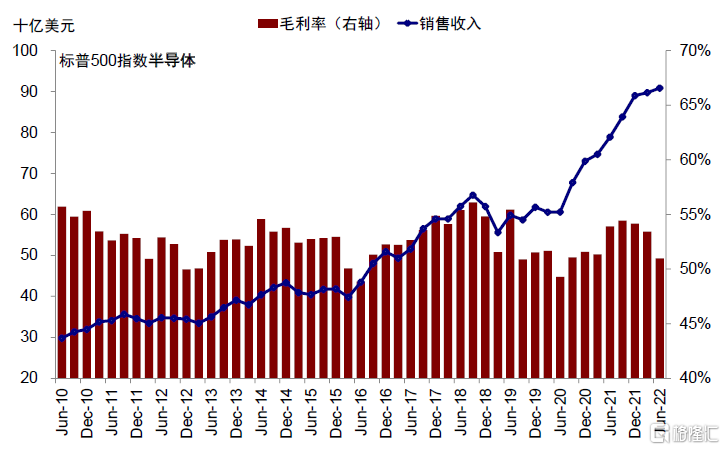

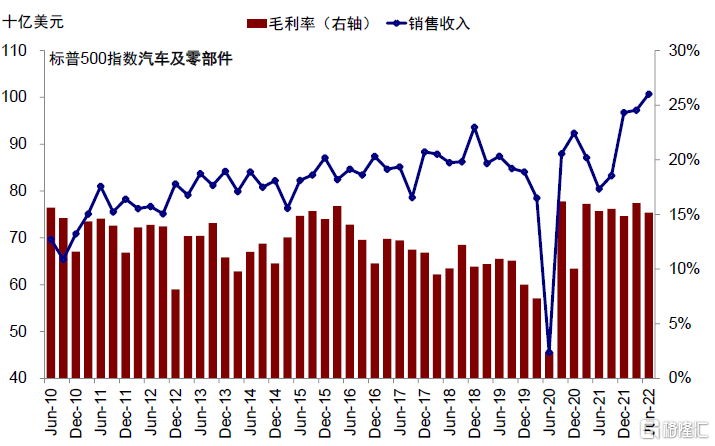

收入和需求回落下,企業議價能力有別。在增長甚至衰退壓力增加背景下,標普500二季度收入同比增長7.7%(非金融8.5%),較一季度10.9%(非金融12.2%)繼續回落。那麼,在增長放緩需求疲弱背景下,企業能否有效向下傳導或者通過提價來維持收入增長?我們認爲不同企業的議價能力存在差異,那些庫存過高需求偏弱的行業面臨更大的利潤率和收入壓力。舉例來看,二季度半導體板塊銷售收入雖然維持高位,但是毛利率回落明顯(二季度51.0% vs. 一季度53.4%),說明庫存過剩下企業難以維持住價格帶來的利潤率;反觀庫存不足的汽車與零部件以及耐用消費品與服裝銷售收入和毛利率都基本維持穩定,但我們預計整體需求趨弱最終也會逐漸侵蝕其利潤率。

圖表:二季度標普500指數非金融收入同比回落至8.5%,與名義GDP增速回落趨勢一致

資料來源:Bloomberg,中金公司研究部

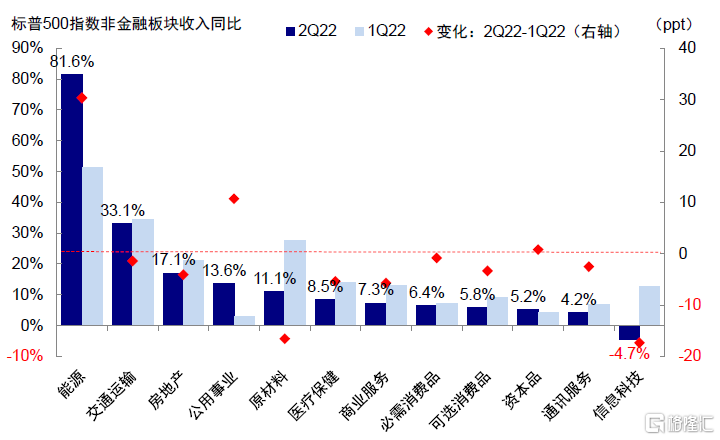

圖表:相比一季度,二季度能源、公用事業收入同比增速擡升,信息科技、原材料等回落明顯

資料來源:Bloomberg,中金公司研究部

圖表:二季度庫存偏高的半導體板塊銷售收入雖然維持相對高位,但是毛利率回落明顯

資料來源:FactSet,中金公司研究部

圖表:二季度庫存依然不足的汽車與零部件板塊銷售收入和毛利率都基本維持穩定

資料來源:FactSet,中金公司研究部

金融條件、現金流與槓桿:緊縮下企業發債放緩、存量規模下降;在手現金減少導致淨槓桿率繼續擡升

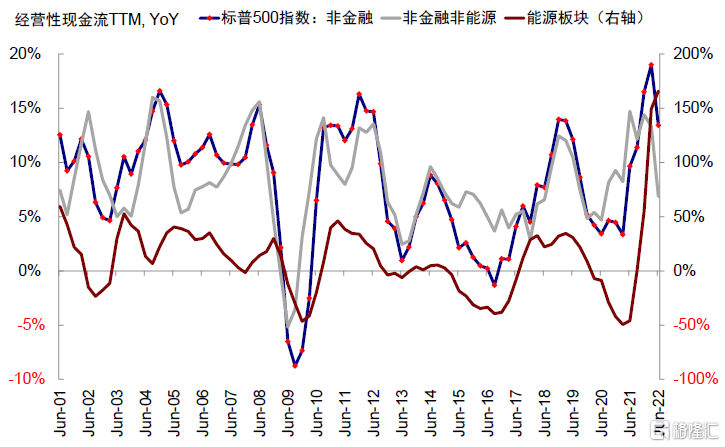

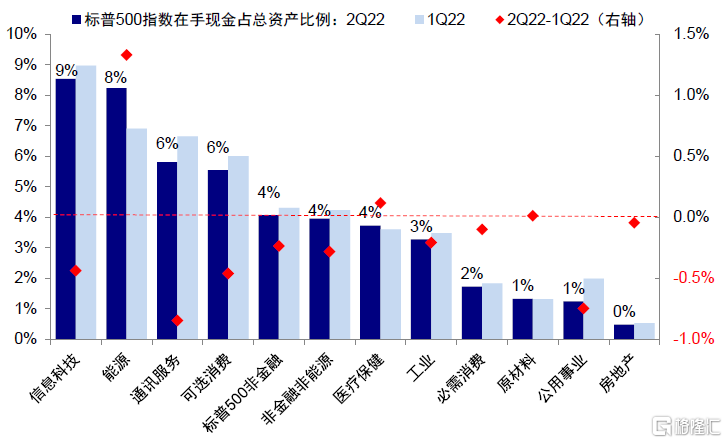

企業現金和現金流趨弱:信用債發行放緩;現金流和在手現金回落。美聯儲加息和縮表會通過價和量兩個方面起到收緊金融條件的作用,自然也會擡升企業的融資成本,進而影響企業的資金來源。融資成本的擡升使得二季度企業信用債發行規模大幅回落至3081億美元(同環比均下滑42%),表明企業的融資需求邊際回落明顯;同時,二季度存量規模自疫情後首度回落(較一季度回落560億美元,環比下降0.6%)。盈利下滑也逐步作用到企業現金流上。從過去12個月的口徑來看,二季度標普500非金融經營性現金流同比疫情後首次回落(二季度13.4% vs. 一季度19.0%),但能源板塊繼續擡升。進一步的,發債規模的回落疊加盈利的趨弱對企業的在手現金也造成了持續侵蝕。二季度標普500非金融在手現金佔總資產比例繼續回落(二季度4.1% vs. 一季度4.3%),絕對規模從一季度的1.75萬億美元回落至二季度的1.65萬億美元;分板塊看,除能源外(二季度8.2% vs. 一季度6.9%),通訊服務、公用事業、信息科技等均回落明顯。

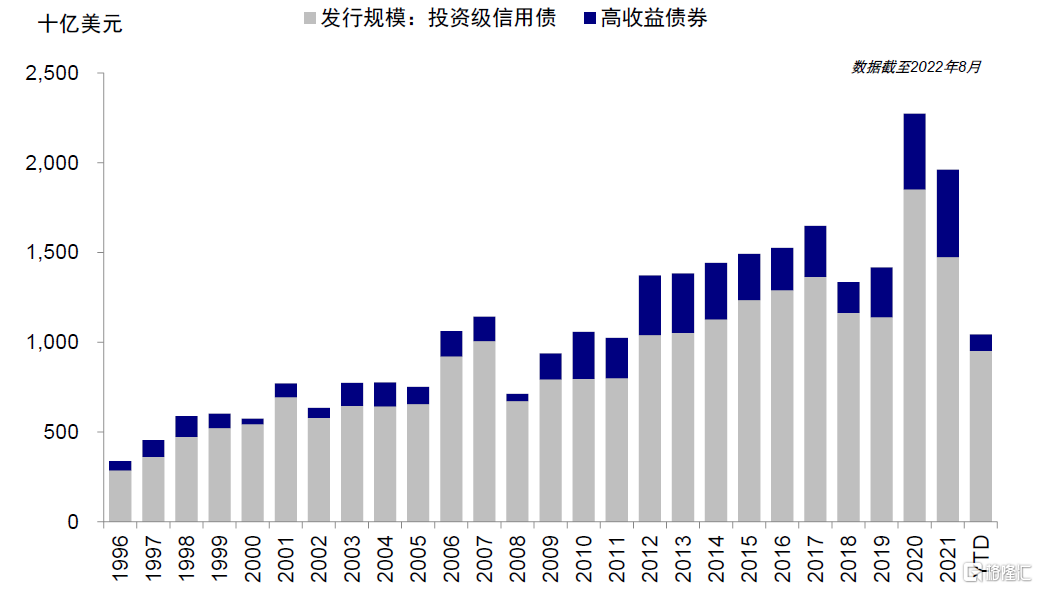

圖表:根據SIFMA統計,二季度企業信用債發行規模3081億美元,同環比均回落42%

資料來源:SIFMA,中金公司研究部

圖表:二季度非金融經營性現金流同比(TTM)有所回落,但能源板塊繼續擡升

資料來源:FactSet,中金公司研究部

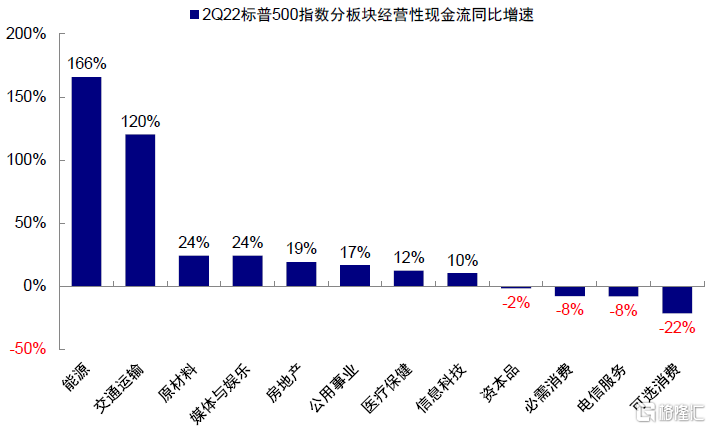

圖表:二季度能源、交通運輸等板塊經營性現金流同比領先,但可選消費、電信服務同比落後

資料來源:FactSet,中金公司研究部

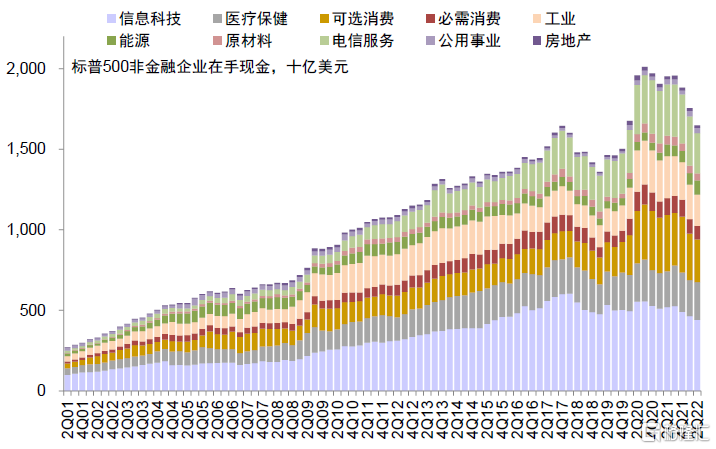

圖表:二季度標普500非金融在手現金繼續回落至1.65萬億美元,其中信息科技、可選消費仍佔比較高

資料來源:FactSet,中金公司研究部

圖表:二季度信息科技、能源等在手現金佔總資產比例最高,但僅能源板塊較上季度擡升明顯

資料來源:FactSet,中金公司研究部

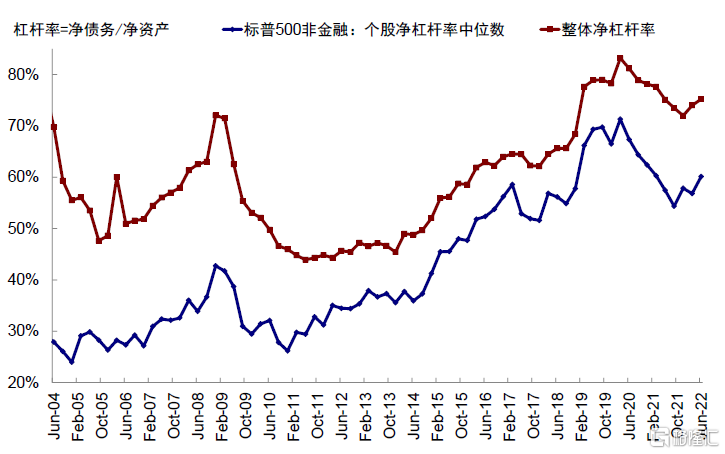

在手現金回落一定程度上增加了企業淨槓桿的壓力。二季度非金融企業財務槓桿(包括扣掉現金等價物的淨槓桿)繼續攀升,個股淨槓桿率(淨債務/淨資產)中位數從一季度的57%擡升至60%;整體淨槓桿率從一季度的74%擡升至75%。分板塊看,除盈利能力依然維持強勁的能源和醫療保健以外,其他板塊整體淨槓桿率均出現不同程度的擡升。

圖表:二季度標普500非金融個股淨槓桿率中位數從一季度的57%擡升至60%;整體淨槓桿率從一季度的74%擡升至75%

資料來源:FactSet,中金公司研究部

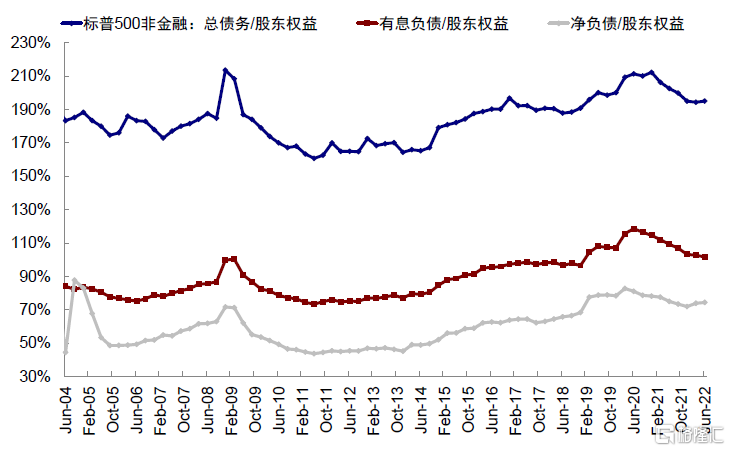

圖表:二季度標普500非金融總債務/股東權益基本略有擡升,有息負債略有回落

資料來源:FactSet,中金公司研究部

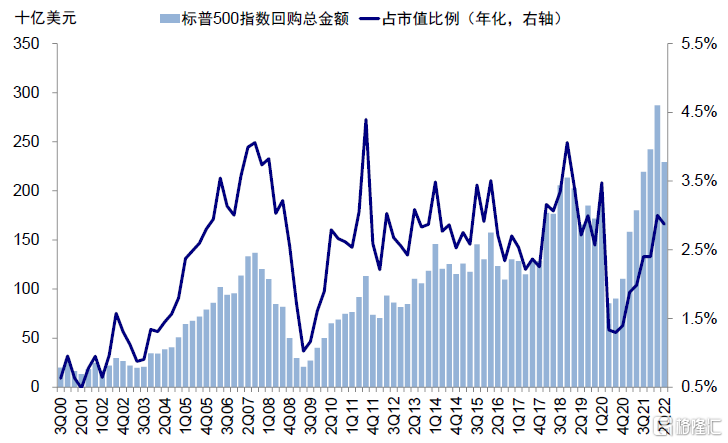

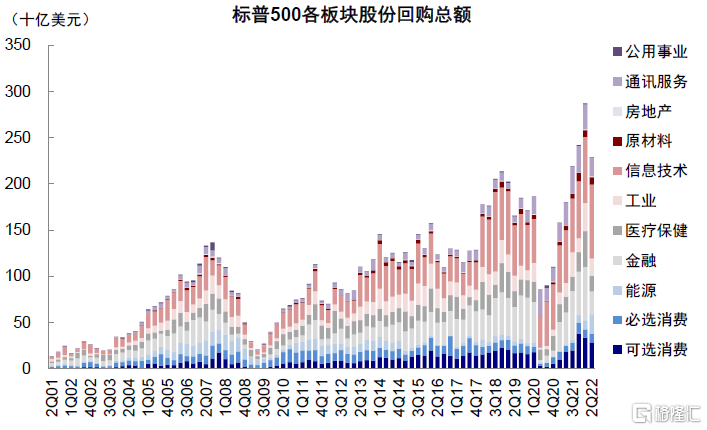

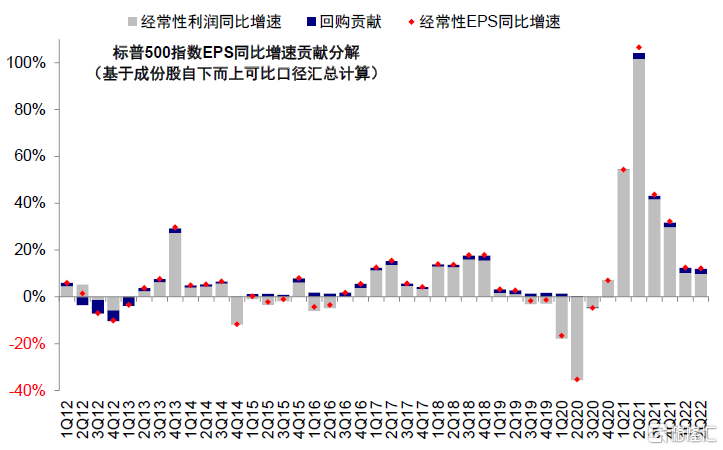

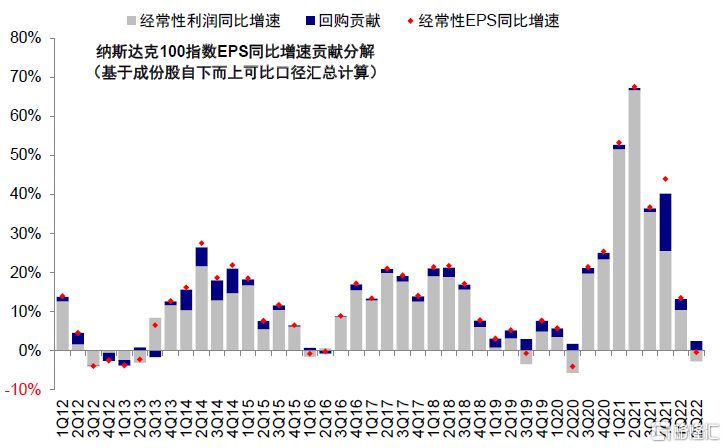

現金流回落和融資成本擡升,進一步抑制了回購。如我們在《加息如何影響美股回購?》中指出,企業回購規模可能從一季度高點逐步回落,從實際情況看,二季度在手現金及經營性現金流(盈利能力)、以及融資現金流(流動性和融資成本)的回落的確使得美股回購規模下滑明顯。二季度標普500回購規模從一季度的2872億美元歷史高位回落至2292億美元,佔市值比例也從一季度的3.0%降至2.9%。不過,高盈利增速和寬裕在手現金仍然支撐了部分板塊的回購,其中能源、信息科技、原材料二季度回購佔市值比例擡升明顯(較一季度分別擡升3.4%、1.1%、1.0%),而金融從一季度的5.2%大幅回落至二季度的2.8%。就對EPS貢獻看,二季度標普500回購對經常性EPS增速貢獻約2.2%,較一季度的2.0%有所擡升;但納斯達克100(科技股爲主),回購對經常性EPS增速貢獻回落顯著(二季度2.4%vs. 一季度2.8%)。

圖表:二季度標普500已披露的回購金額較上季度高點回落明顯,約2292億美元;回購佔市值比例從上季度的3.0%降至2.9%

資料來源:FactSet,中金公司研究部

圖表:二季度標普500已披露的回購金額中,信息技術佔35%、可選消費佔13%、金融佔11%,公用事業及房地產佔比最低

資料來源:FactSet,中金公司研究部

圖表:基於成分股自下而上計算,二季度標普500回購對經常性EPS增速貢獻約2.2%,較一季度有所擡升

資料來源:FactSet,中金公司研究部

圖表:基於成分股自下而上計算,二季度納斯達克100回購對經常性EPS增速貢獻約2.4%,較一季度有所回落

資料來源:FactSet,中金公司研究部

庫存及投資:逐步進入主動去庫;資本開支回落,產能利用率依然處於高位

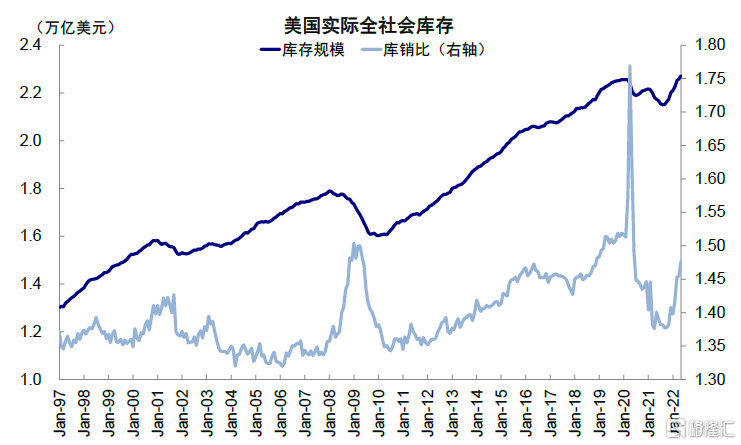

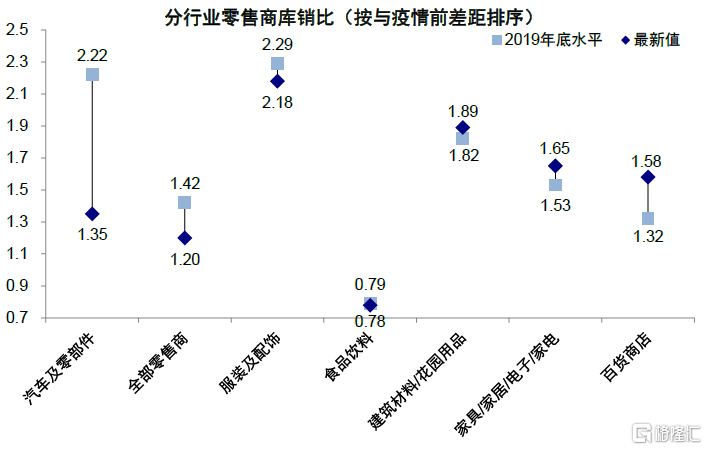

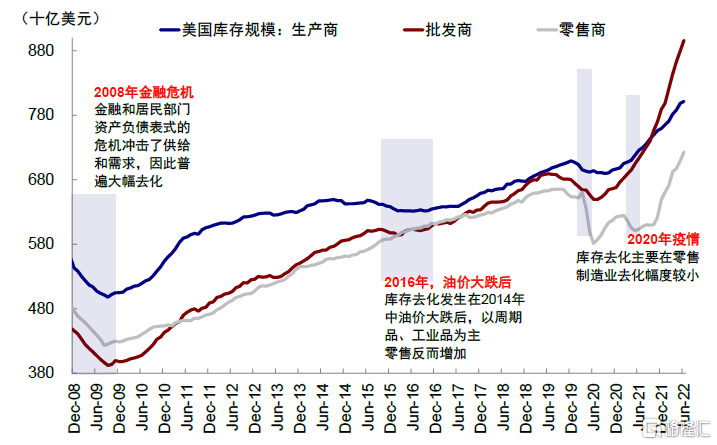

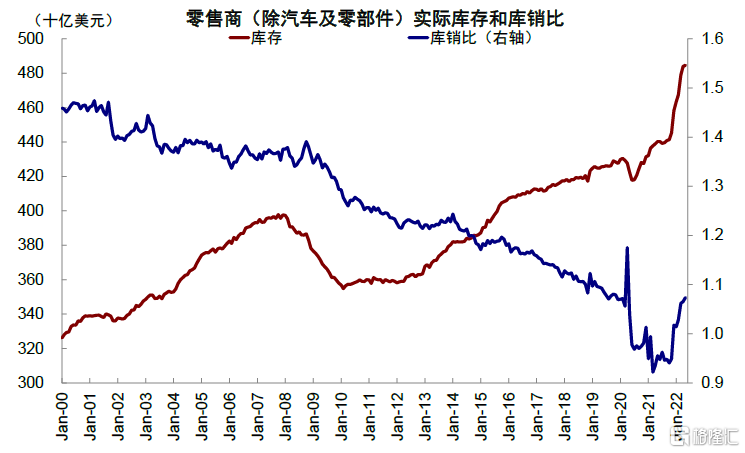

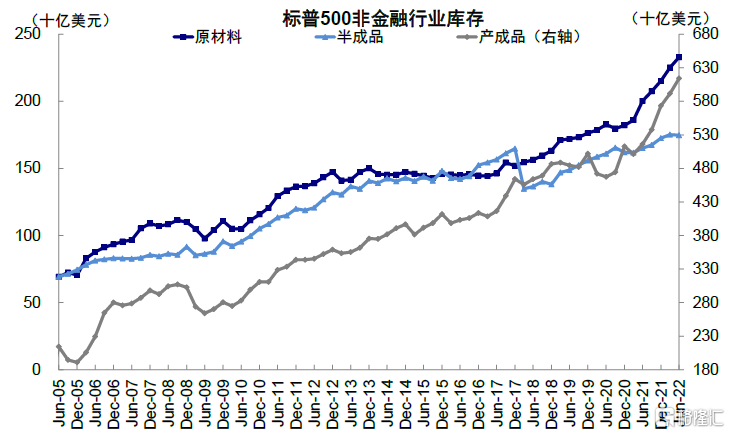

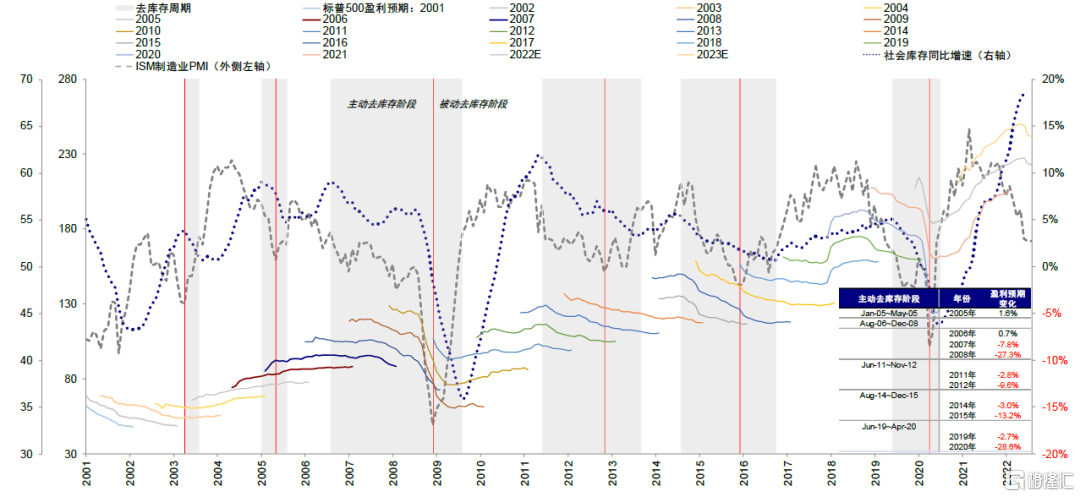

需求下滑疊加庫存高企,企業主動去庫壓力較大。從宏觀角度看,當前美國社會整體(生產商、批發商、零售商)名義和實際庫存都已超過疫情前水平。雖然零售商庫存看似偏低,但主要受汽車與零部件板塊拖累所致(庫銷比處於1992年以來4.1%分位數)。扣除後,美國零售商庫存已遠超疫情前水平(實際庫存較2019年末高出13.4%)、庫銷比也已持平於疫情前水平。從微觀角度看,標普500非金融整體庫存(原材料、半成品、產成品)繼續擡升並已超過疫情前水平,同比增速亦是如此。值得注意的是,二季度庫存環比擡升4.2%,較一季度的4.7%已經回落。這意味着美國已進入被動補庫階段的尾聲甚至局部進入主動去庫存階段(《美國主動去庫存的資產含義》)。主動去庫存除了抑制價格、進口需求和再投資意願外,低價銷售也會擠壓企業盈利和淨利潤率。回顧歷史經驗,主動去庫存階段盈利下調幅度平均在10%左右,2008年金融危機和2020年疫情造成的更大幅度的影響除外。

圖表:當前美國社會整體(包括生產商、批發商和零售商)實際和名義庫存都已經超過了疫情前水平

資料來源:Haver,中金公司研究部

圖表:考慮到不同行業庫存水平不同,導致其面對需求回落時的議價能力也有差異

資料來源:Haver,中金公司研究部

圖表:儘管零售商庫存偏低,但主要也是汽車及零部件板塊拖累所致

資料來源:Haver,中金公司研究部

圖表:扣除後,美國零售商庫存已遠超疫情前水平,庫銷比也持平於疫情前

資料來源:Haver,中金公司研究部

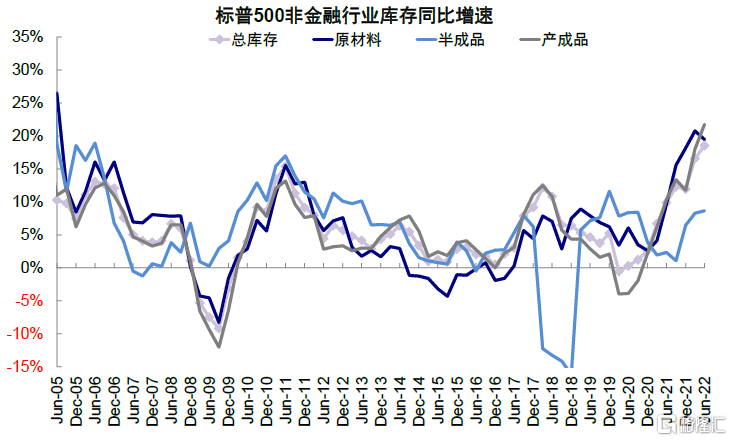

圖表:二季度標普500非金融總庫存規模繼續擡升,產成品擡升最爲明顯

資料來源:FactSet,中金公司研究部

圖表:二季度標普500非金融總庫存同比增速18.5%,產成品增速相對更高

資料來源:FactSet,中金公司研究部

圖表:回顧歷史經驗,主動去庫存階段盈利下調幅度平均在10%左右,2008年金融危機和2020年疫情造成的更大幅度的影響除外

資料來源:FactSet,Haver,中金公司研究部

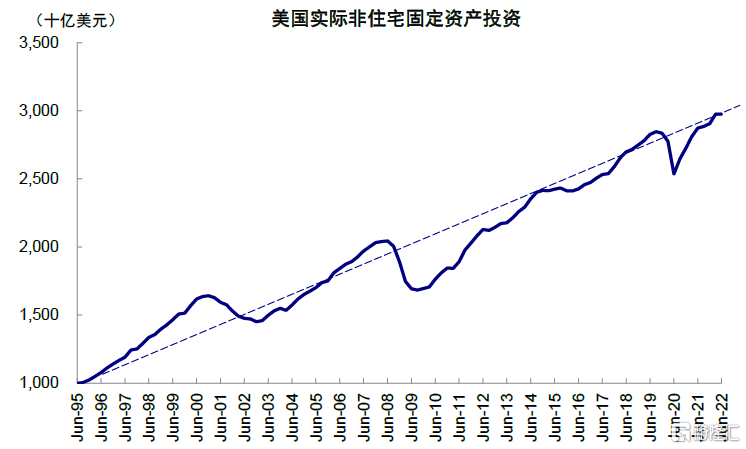

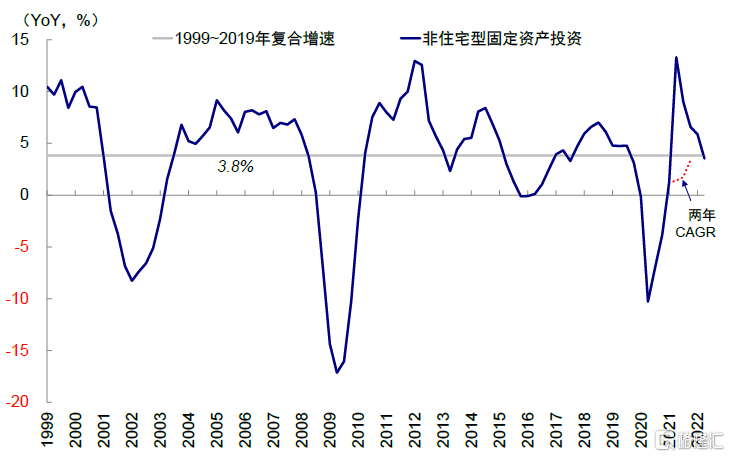

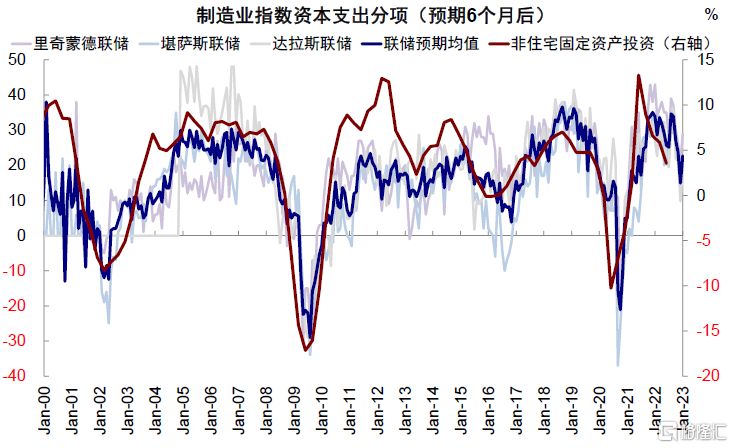

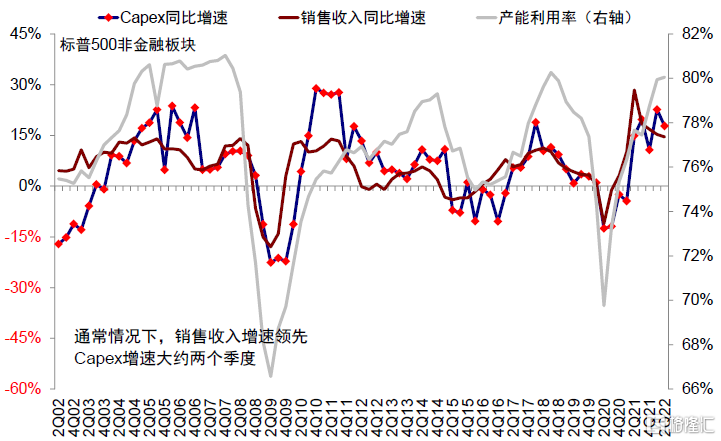

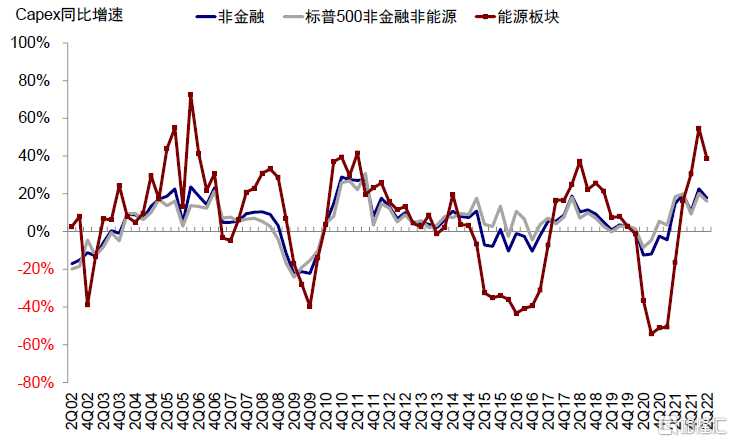

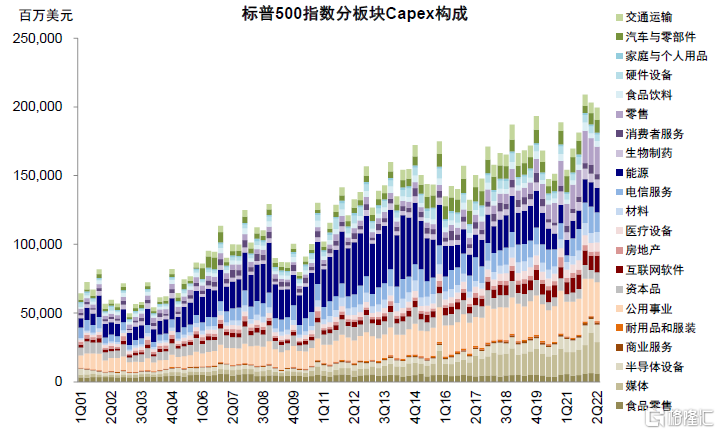

資本開支回落,未能開啓的投資週期在增長下行階段反而保護了企業的資產負債表。與以往週期不同,此次企業並沒有出現明顯的產能過剩和債務高企的現象,這主要得益於本輪資本開支週期並未大幅開啓。宏觀層面,二季度美國非住宅固定資產投資實際同比增長3.5%,低於過去20年3.8%的複合增速,且環比已經下滑。微觀層面,二季度標普500非金融資本開支同比17.8%(vs. 一季度22.7%),扣除能源後同比16.1%(一季度20.1%),絕對規模連續3個季度回落。分板塊看,二季度零售、半導體、軟件服務、媒體等資本開支絕對規模已經超過疫情前水平,但能源、資本品、消費者服務等仍有一定差距。考慮到美國增長壓力擡升,企業資本開支意願可能受到進一步抑制(多個地方聯儲調查的未來6個月企業資本支出預期自2月起從高點下滑34.6%)。不過,企業在資本開支上的“滯後反應”反而在突如其來的需求放緩中避免了產能過剩的尷尬境地,有助於保護其資產負債表並降低去產能和去槓桿引發深度衰退的概率(2014~2015年油價大跌對頁巖油企業帶來的去庫存疊加去產能的盈利衝擊便是如此。

圖表:從絕對規模來看,固定資產投資僅修復至疫情前的增長水平,且二季度環比已經開始下滑

資料來源:Haver,中金公司研究部

圖表:二季度美國實際非住宅固定資產投資同比3.5%的增長,低於過去20年的平均複合增速3.8%

資料來源:Haver,中金公司研究部

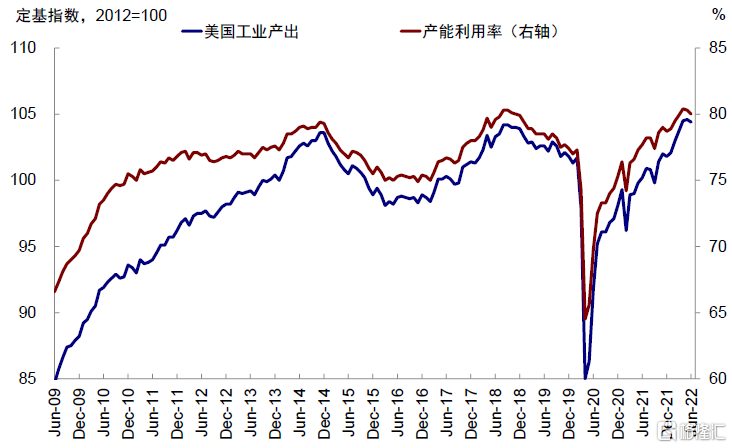

圖表:美國整體產能利用率已達到80%,處於2008年以來的94%分位

資料來源:Haver,中金公司研究部

圖表:各地方聯儲提供的6個月後資本支出預期數據的均值自2月起就從高點持續下滑了34.6%

資料來源:Haver,中金公司研究部

圖表:二季度標普500非金融資本開支同比較一季度有所回落(二季度17.8% vs. 一季度22.7%)

資料來源:FactSet,中金公司研究部

圖表:二季度標普500非金融非能源資本開支同比同樣有所回落(二季度16.1% vs. 一季度20.1%)

資料來源:FactSet,中金公司研究部

圖表:二季度零售、半導體、軟件服務、媒體等資本開支絕對規模已經超過疫情前水平,但能源、資本品、消費者服務等仍有一定差距

資料來源:FactSet,中金公司研究部

圖表:去庫存(需求弱)疊加去產能(破產違約)對於盈利的傷害更高;2014~2015需求和價格的急速下行,疊加本已降低的經營效率,給頁巖油企業造成了盈利和資產質量的雙重衝擊

資料來源:FactSet,Haver,中金公司研究部

前景展望:盈利仍或下行,但非深度衰退下幅度可控;市場轉機或來自四季度政策退坡

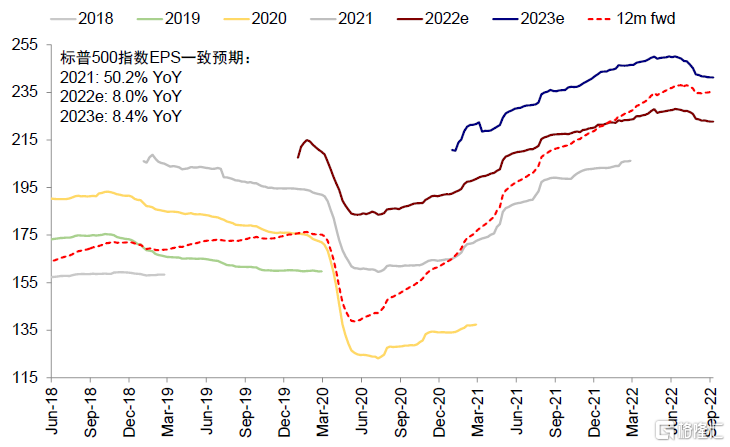

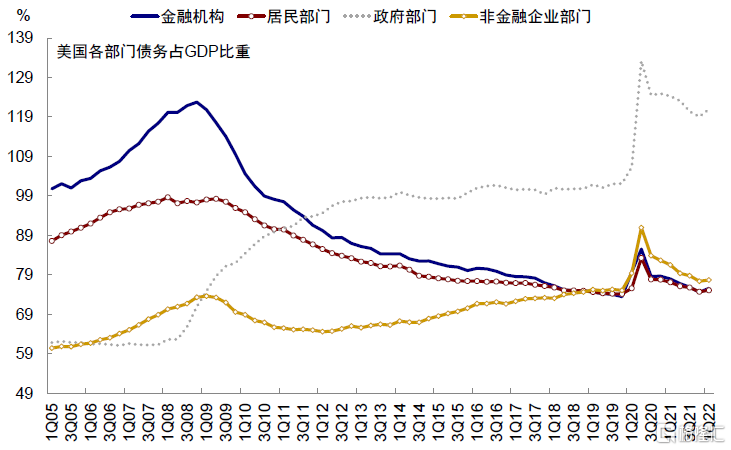

盈利仍有下行壓力,但深度衰退也並非基準情形。6月中以來,市場對2022和2023年的盈利分別下調2.6%和1.6%,使得2022和2023年盈利增速從10.6%和10.0%分別下調至8.0%和8.4%。儘管美國經濟和盈利最終走向衰退是大概率,但可能是一個相對輕度的衰退或增長停滯、而非曠日持久的債務危機式衰退或幅度極深的瞬時衝擊衰退,主要是考慮到當前美國主要私人部門、尤其是金融和居民部門槓桿處於低位。參考歷史經驗,輕度衰退盈利下調幅度可能在10%左右,通常持續3~4個季度。下行風險來自於意外的供給衝擊。如果再度出現的話,不僅會改變通脹路徑,也會將美聯儲逼到“牆角”,不得以用更強硬的緊縮立場來應對無法控制的供給側擾動,類似於當前的歐洲和70年代的美國,這也會對增長和盈利造成更大壓力,進而給市場造成更大沖擊。

圖表:6月中旬以來,市場對2022和2023年的盈利分別下調2.6%和1.6%

資料來源:FactSet,中金公司研究部

圖表:美國居民的超額儲蓄、企業充沛在手現金、居民和企業部門較好的資產負債表質量都能支持需求韌性

資料來源:Haver,中金公司研究部

圖表:通過梳理過去20年間美股歷次盈利下滑和調整幅度,發現除2020年疫情爆發、2008年金融危機和2000年科技泡沫盈利下調幅度達29%、44%和27%以外,其他階段的調整一般在10%左右

資料來源:FactSet,中金公司研究部

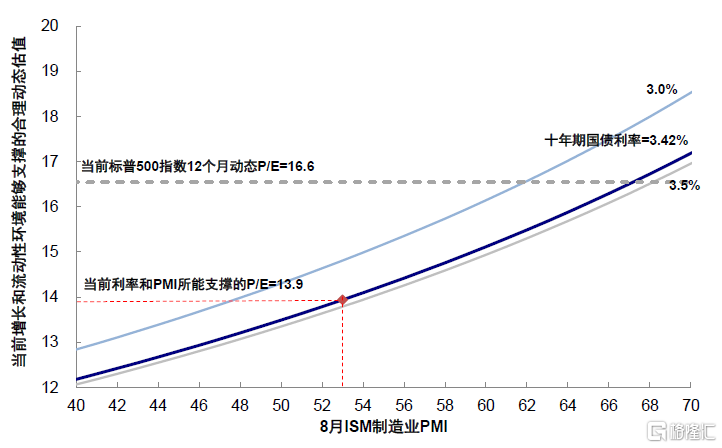

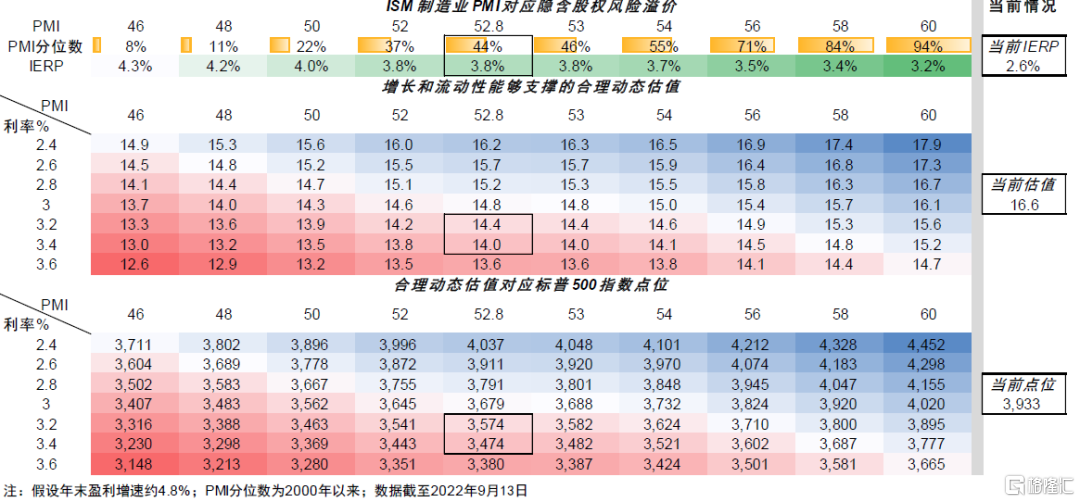

估值相對偏高。前一輪迴調中,美股完成了大部分的估值收縮(最低15.3倍 vs. 長期歷史均值16.2倍和歷次底部13倍),但是7月的反彈又使得估值回升至高位(當前標普500 16.6倍的動態估值,高於歷史均值16.2倍,也高於我們基於流動性和增長環境估算的14~15倍均衡水平)。從無風險利率角度看,當前貨幣政策處於“下有底、上有頂”狀態,短期美債利率難以再度大幅下行提供估值支撐,但只要通脹路徑不變、美聯儲加息路徑也不至於大幅改變。這一背景下,儘管2.5%的10年美債計入過多的降息預期並不現實,但3.5%的美債也可能成爲短期的上行約束。

圖表:當前標普500指數動態估值約16.6倍(高於歷史均值16.2倍)

資料來源:Bloomberg,中金公司研究部

圖表:當前增長和流動性環境能夠支撐的合理動態估值爲14倍左右

資料來源:Bloomberg,中金公司研究部

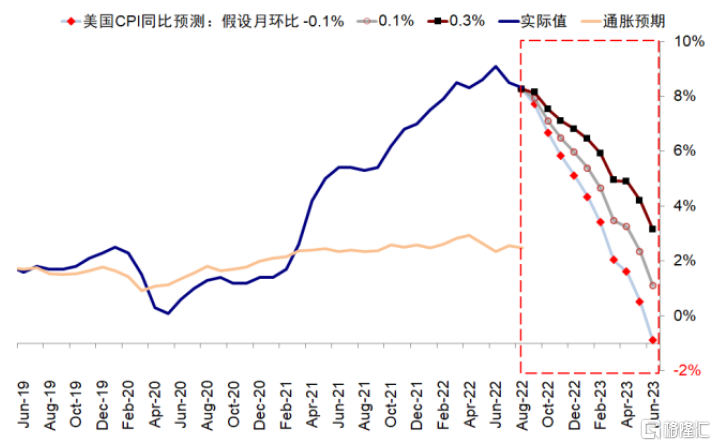

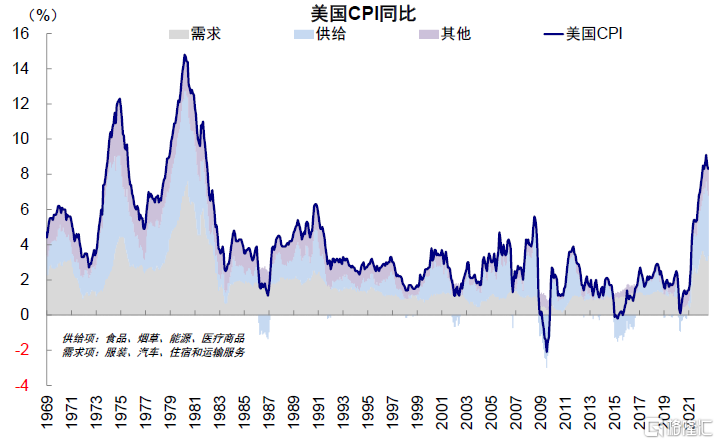

圖表:四季度後高基數仍有望推動通脹環比快速走低

資料來源:Bloomberg,中金公司研究部

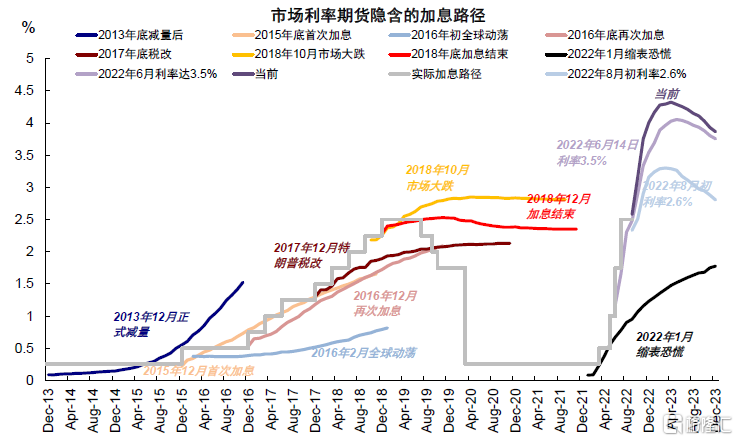

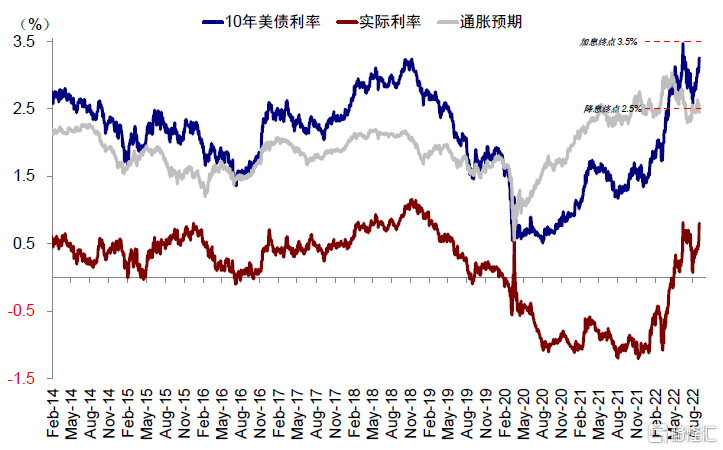

圖表:只要通脹路徑不發生徹底的變化,美聯儲的加息路徑和終點也就不至於發生徹底變化

資料來源:Bloomberg,中金公司研究部

圖表:如果再出現類似於年初俄烏局勢這種規模的意外衝擊,不僅會改變通脹路徑,也會將美聯儲逼到“牆角”

資料來源:Haver,中金公司研究部

圖表:短期美債利率的合理區間3~3.5%;9月有可能最後一波衝高

資料來源:Bloomberg,中金公司研究部

市場轉機或來自四季度美聯儲貨幣政策退坡。在非深度衰退的假設下,盈利下調幅度有限,因此市場的轉機就並不完全依賴於盈利見底,相反可以藉助於“分母端”的政策退坡,類似於2019年初情形,我們預計大概率可能出現在四季度。在此之前,三季度市場可能依然處於一個相對尷尬的水平,不排除存在下行壓力,因此控制倉位依然是較好的選擇,現金可能繼續相對跑贏,除非是已經明顯跌出價值的資產,如3.5%以上的美債或者14倍以下的美股,黃金也會有壓力。

圖表:美股是否要創新低、很大程度上取決於美債是否創新高、而這又取決於美聯儲加息路徑是否發生改變,而通脹路徑不發生徹底改變的情況下,這一概率也相對較低

資料來源:Bloomberg,中金公司研究部

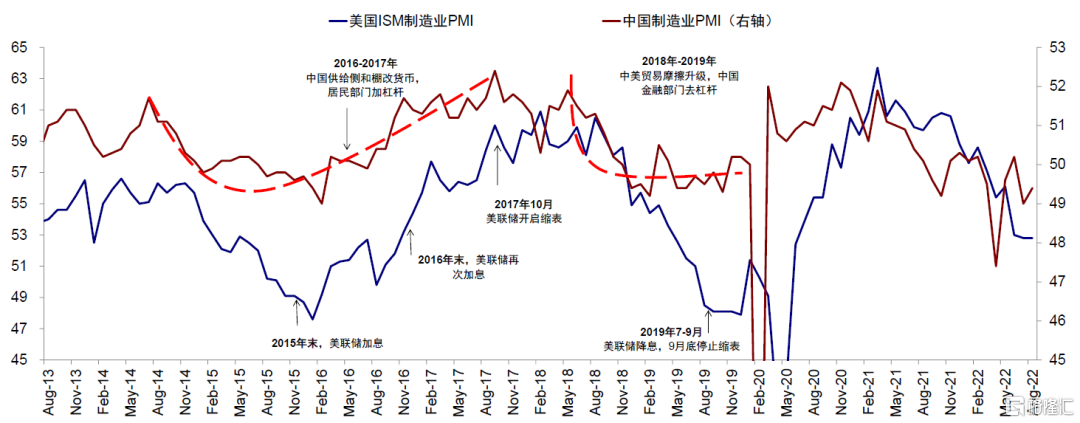

圖表:盈利下滑趨勢的緩解和逆轉還要藉助一定外部條件和契機:1)藉助新的增長點,如2016年初中國穩增長髮力(供給側棚改)拉動全球資本開支週期上行,美股盈利也逐步見底回升;2)或者貨幣政策得以轉向對衝

資料來源:Bloomberg,中金公司研究部

不過,雖然我們對四季度出現明顯破局之前的股債大宗市場都維持謹慎看法,也並不意味着我們在這一位置進一步大舉看空,市場系統性崩盤的風險也不是我們的基準假設。美股是否要創新低、很大程度上取決於美債是否創新高、而這又取決於美聯儲加息路徑是否發生改變,而通脹路徑不發生徹底改變的情況下,這一概率也相對較低。因此,最大的下行風險來自於未來意外且大幅的外部供給衝擊。

More Content