自雙碳目標公佈以來,能源板塊始終都是市場關注的焦點,其中部分長期在新能源領域深耕的公司更是享受到了前所未有的高估值溢價。

與此同時,也有一些順應時代發展趨勢、結合自身優勢拓展新能源業務的企業,打開了自身增長空間,但市場沒能同步以新的估值框架加以對待。由此,筆者將選取一家尚未被市場挖掘的上市企業爲例來進行深入說明,它就是港華智慧能源。

適逢日前其公佈了最新的中期業績報告,便以此展開論述。8月16日,港華智慧能源公佈了2022年中期業績。延續了去年同期的優異業績表現,今年上半年港華實現營收101.6億港元,同比增長31%。

在今年上半年多地疫情反覆的背景下,港華能夠交出這樣一份高增長的業績殊爲不易。在逐漸進入成熟期的燃氣業務支撐下,不斷延伸出的新增長點蓄勢待發,後續如果持續得到業績驗證,對於估值不足8倍的港華而言,這是不能忽視的亮點。

一、燃氣基本盤穩固

具體來看,佔公司大頭的燃氣業務表現出了壓艙石的作用。

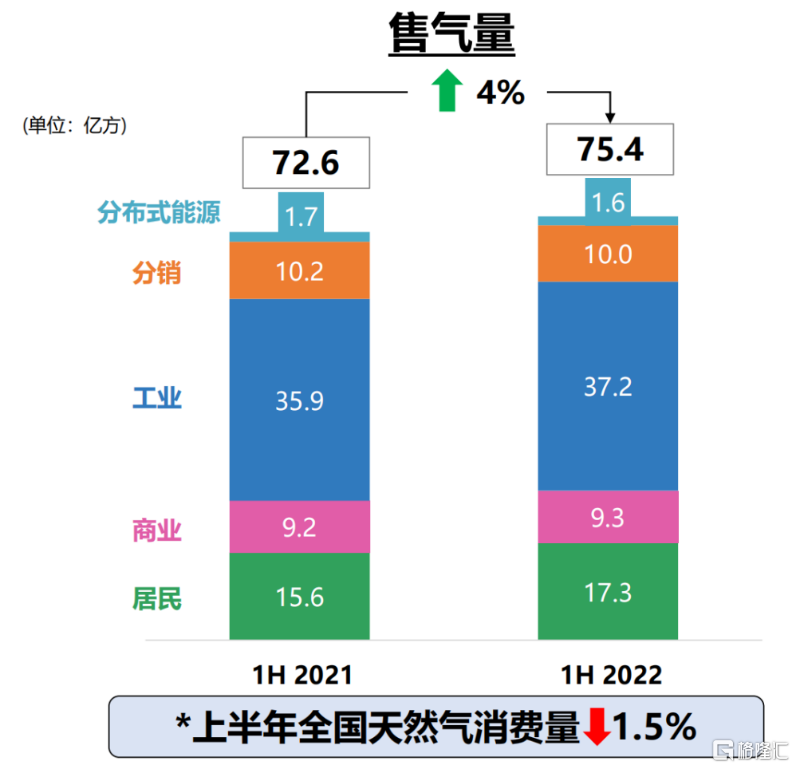

一般來說,燃氣業務主要商業模式是從上遊資源商手上購得天然氣,將其售給下遊客戶,從中賺取毛差。因此,銷氣量和氣源是觀察重點。

雖然上半年多地疫情反覆,港華仍新增燃氣客戶41萬戶,銷氣量增長4%,相比同期全國天然氣消費量下滑1.5%,足以體現韌性。某種程度上,這也是天然氣總量逐漸進入平穩期,但頭部企業仍大有可爲的行業縮影。

(資料來源:國家發展和改革委員會報告,港華智慧能源公開資料)

雖然相比風、光等新能源而言,天然氣行業增速似乎沒有那麼快。但不可否認的是,在兼顧節能減排以及經濟平穩運行的問題上,作爲世界上公認最潔淨的化石能源,天然氣在較長的時間維度中仍需肩負起重要的歷史使命。

今年2月,GECF公佈的《GECF2050年全球天然氣展望》報告預測,2025年天然氣將在全球能源結構中佔比從當前的23%提升到27%。對於中國而言,市場主流觀點認爲2040-2050年天然氣纔會進入峯值平臺期。

在這樣一個成熟且穩健增長的行業,結構性機會不容錯過。

從城燃企業的行業格局趨勢變化來看,原本的區域性將會逐漸演變成全國性競爭,規模優勢將會是城燃企業的核心競爭力之一,固守舊有模式或無力外拓的企業將會在未來競爭中愈發勢微。五大燃氣公司的市佔率從2016年的30%提升到2020年的35%,其實也是反映了這一趨勢。

港華作爲香港中華煤氣在內地投資及營運管理的業務平臺,經過多年經營已經在內地城燃市場中取得了領先地位,業務遍佈全國多個省份,目前擁有178個城市燃氣項目以及客戶1550萬戶,正是行業集中度提升的核心受益者之一。不考慮上海燃氣的情況下,港華預計今年的全年銷氣量將增長8%-10%。

此外,穩定、低成本的氣源是所有城燃企業盈利能力的底層支撐,也是港華燃氣業務的重要看點。

依託母公司中華煤氣集團的多元化氣源戰略,港華實現了與“三桶油”的深度穩定合作,並大力發展自營氣源。

一方面,集團在山西和寧夏的制氣廠已經投產,四川的頁巖氣液化廠也預計將在2023年投產;另一方面,曹妃甸LNG接收站、上海燃氣LNG站、深圳大鵬LNG接收站等也可以提供穩定的上遊資源。預計在2025年,集團可以擁有40億方/年的自營氣源,有助於港華在上遊資源的競爭中獲得優勢。

綜合來看,在銷氣量和氣源兩個關鍵因素上的優勢,讓港華擁有了穩定的財務基礎,這也爲其拓展其他業務提供了支撐。

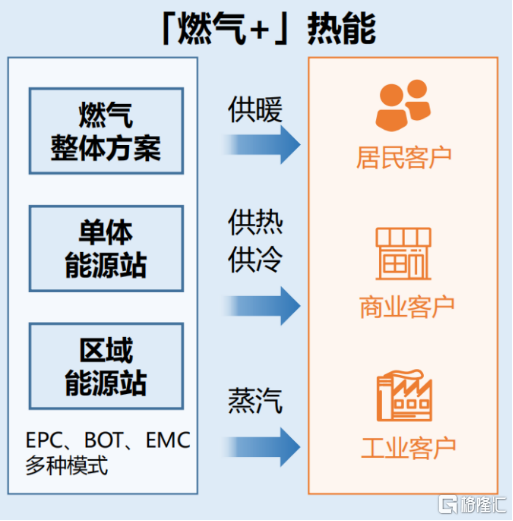

比如,依託公司在燃氣業務上的客戶資源優勢,熱能業務已然成爲港華新的增長點。其推出的“區域供熱”、“工商供能”、“居民供暖”三大解決方案,滿足了城鎮、園區、學校、醫院、酒店、商業綜合體、居民家庭等各大場景下的熱能需求。

(資料來源:港華智慧能源公開資料)

今年上半年熱能業務帶來的燃氣銷售量增長了12%,相應服務收入同比大增26%至2.4億元人民幣。

除了燃氣業務向下遊延伸帶來的增長外,更大的看點則在於能源供給結構變化給整個城燃行業帶來的深刻影響。

二、再生能源打開想象空間

縱觀整個城燃行業的變革,立足於燃氣業務向新能源領域拓展已經成爲了主流發展方向,五大燃氣公司紛紛在此加碼。只是各家的資源稟賦有所不同,選擇的細分賽道有所差別,採用的模式也不盡相同。

目前,港華再生能源板塊的一大重要支撐就是工商業分佈式光伏。選擇這一賽道,有主客觀兩方面因素。

客觀上,平價時代背景下,工商業分佈式光伏不再受補貼政策制約,碳排放雙控及整縣分佈式推進更打開了工商業分佈式光伏的發展天花板。中金研報指出,中國存量工商業及屋頂理論裝機空間接近1000GW,且年新增空間規模有望達到50GW。

主觀方面,從天然氣分銷向分佈式光伏轉型是市場上部分城燃企業的共同選擇,而跨界轉型能否成功是市場上對於城燃企業的普遍疑慮。

港華是市場少有的以工商業客戶爲主的城燃企業,從銷氣量來看,超過60%的天然氣業務是由工商業客戶支撐。同時,港華對於大規模的工業園區客戶有着豐富的管理和運營經驗,這是許多同行所不具備的複用能力。

此外,投入分佈式光伏這樣的資產密集型產業,前期需要較大的資金支持,港華那“現金牛”般的燃氣業務正充當了這一角色。

再者,港華的工商業客戶主要遍佈在經濟發達城市,對分佈式光伏需求更高,光伏電站項目收益率更有保障。

目前,港華已投運的分佈式光伏項目PIRR超過了9%,今年上半年已簽約0.78GW,在建及併網規模達到了0.38GW,預計全年簽約量將達到1.8GW,在建及併網規模可同步提升到1GW。

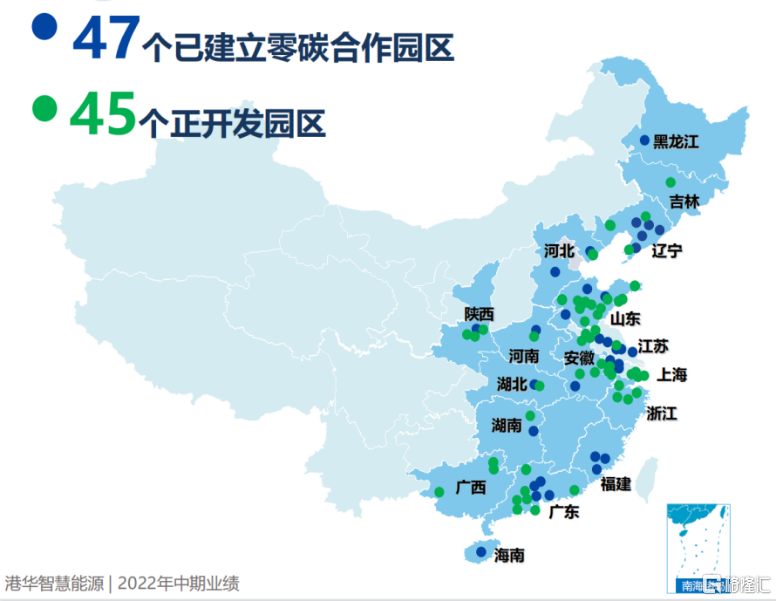

港華打造的以零碳園區爲基、搶裝分佈式光伏的模式,是其能快速形成規模優勢的重要保證。目前,其已有47個零碳合作園區,還有45個園區正在開發。

(資料來源:港華智慧能源公開資料)

港華在分佈式光伏賽道上的佈局已經實現了從0到1的突破,後續更多項目能否落地值得持續關注。但若只把港華的再生能源定義爲分佈式光伏的話,顯然是低估了其戰略佈局的格局。

準確來說,港華試圖打造的是一個智慧能源生態平臺,爲工商業客戶提供全場景能源解決方案,涵蓋了分佈式光伏、儲能、碳管理、電力工程、綠電等多類產品服務。

這些不斷創新的能源項目爲客戶提供了更豐富的價值,提升平臺客戶粘性的同時,可以吸引更多工商業客戶進入其中,進一步豐富平臺生態價值,形成正反饋。但新業務的培育需要時間和資源,對再生能源的發展應該保持足夠的耐心和持續關注。

三、結語

中金、華泰、申萬宏源(香港)等多家大行,今年均在研報中表示了對港華未來發展的看好。

究其根本,在燃氣業務+再生能源業務的雙輪驅動下,港華智慧能源表現出了高安全邊際的同時,也擁有着高成長性,這一“下有保底,上有想象空間”的邏輯在這次中期業績上得到了最好的驗證。

More Content