今天的行情,當仁不讓的是消費股。

小家電(申萬)大漲4.92%,調味品漲4.48%,白酒板塊漲4.12%,飲料(非白酒)板塊上漲4.45%,低迷許久的酒店餐飲也迎來了3.81%的漲幅,其他的消費板塊,像汽車、地產、休閒食品都錄得相當可觀的漲幅。

個股方面,白酒龍頭茅臺漲2.26%,五糧液大漲5.7%,瀘州老窖更是衝高8.73%;酒店方面,

金陵酒店漲停,就連疫情最嚴重的上海,錦江酒店漲幅也達到3.86%,而上市之後大跌的奈雪的茶、海倫司,漲幅均超過8%,汽車股也很火熱,小鵬漲5.81%、吉利汽車漲5.17%,地產龍頭保利上漲6.47%。

今天市場氣氛,明顯受到利好催化,整個A股市場,漲多跌少。

疫情兩年,消費股一直被壓在地上摩擦,股價跌幅甚爲慘烈,但今天的集體走強,不止簡單的反彈,我們或者可以期待,三年長牛的開端。

01

緣何走強?

今天消費股的集體暴走背後的導火索很顯然。總理在昨天發表了最新的對經濟刺激的表態,要適時運用降準等貨幣工具,要部署促進消費的政策措施。

流動性有了,促進消費也有了,這不僅會給經濟和市場帶來信心,更是給直接點名的消費股帶來刺激。

在之前的穩經濟的政策措施中,主要還是聚焦於投資端,但是消費在GDP中的佔比已經在6成左右,所以市場先前就有預期,要順利完成5.5%的GDP增長任務,消費應該可以更多作爲,政策也應該在這方面有所引導,現在市場終於等來了國常會的表態。

而另外一個原因,則是市場對於疫情管控措施有了新的預期。從最近的種種現象來看,雖然疫情防控形勢依然嚴峻,特別是滬上,但也看到國家在根據形勢做與時俱進的調整,而這種調整,對於消費股來說是相對友好的。

拉長時間看,消費股在疫情之後的表現也確實足夠慘烈,尤其是酒店、餐飲、交通、物流、旅遊。

就以南方航空來說,2020年的營收同比倒退40%,淨利潤更是大跌508%,全年歸母淨利潤虧損額高達108億,2021年雖然營收勉強增長9.8%,但淨利潤仍然同比下跌11.6%,歸母淨利潤虧損額進一步推高到110億。

餐飲股就更不用說了,曾經大熱的海底撈,在疫情初期信心滿滿,要逆勢擴張,最終誤判形勢,導致最終在2021年的虧損額高達41億,股價在過去一年高位回落,最大跌幅近9成。

這些股票最大的壓制因素,就是疫情。而如果疫情緩解,又或者防控政策朝着有利於它們的方向調整,反彈甚至暴力反彈,都不奇怪。

同樣的案例,在昨晚的美股市場就有過上演。

美國三大航空公司集體走高,原因在於達美航空公佈了最新業績,公司第一季度營收93.48億美元大幅高於市場預期;第一季度調整後每股虧損1.23美元,低於市場預期的1.29美元每股虧損。展望第二季度,達美航空預計營收較2019年同期增長93%-97%,運力增長約84%,形勢繼續轉好。

作爲受疫情影響最大的行業之一,這兩年航空公司經歷了漫長的至暗時刻,一些實力羸弱的小航空公司更是直接倒閉離場,即使是巨頭們,日子也非常不好過,停飛、裁員、虧損、現金流枯竭、賣資產續命,不絕於耳,股價跌幅也非常慘烈,最差的時候超過7成。

2020年末,達美航空也有過一波上漲,只不過那次上漲的動力,更多是來自全球流動性過剩,而非業績出現拐點,所以在去年出流動性出現拐點預期後,達美航空的股價開始回落,並一直橫盤。

隨着達美航空交出高於市場預期的Q1業績,並給出Q2扭虧爲盈的指引,加上奧密克戎引發的這波疫情的嚴重程度逐漸下降,基本可以判斷,至暗時刻過去,拐點已經來臨,這一次股價上漲,纔是真正有基本面和業績預期支撐的上漲。

美國航空股,就是因疫情衝擊行業的縮影之一:一旦迎來轉機,資金是會很快回來的。

回到國內的消費公司,有的已經出現季度業績的邊際改善,也有不少仍然低迷,不過,股市市場講求的是預期,只要未來的預期向好,股價上漲也就多了幾分動力。

02

上車機會逐漸顯現

這個問題也可以翻譯成:消費行業跌到位了嗎?

要回答這個問題,不妨從幾個維度去分析:大盤、政策、資金、估值。

當前,阻礙消費股乃至整個國內市場的最大不確定性因素是疫情,現在絕大部分地區的防控效果非常好,線下經濟修復明顯。很難說未來到底會出現什麼情況,但無論怎樣,國家對於疫情防控“動態清零”和提振經濟發展兩手抓的決心不會動搖。

回到之前一直在說的,從目前的情況看,政策面繼續出臺經濟刺激措施是大概率事情,考慮全年穩增長的需要,以及基建、地產發展的需要,在流動性寬鬆方面仍然有操作的空間,我們甚至可以期待更多的降準、降息等手段。

現在的A股,經過3月的大跌考驗,已經消化了包括疫情、加息、國際局勢等絕大部分的利空預期,儘管行情仍然有可能反覆震盪,但磨底的跡象越來明顯了。

而一旦大盤築底,那麼像大消費這種有很強修復預期的板塊肯定會衝在最前面。

經濟循環中,消費是最關鍵的一環,消費是“馬”,投資是“車”,只有消費給力,產品賣得出去,投資纔會起來,經濟才能形成運轉閉環。目前因疫情導致消費端壓力凸顯,那麼政策重心比如就是要放在振興消費能力和消費意願上。事實上這幾個月我們也看到國家在千方百計爲提振消費舉措頻頻,包括減稅、發放消費券、汽車家電補貼、降低中間平臺費用,因城施策及時鬆綁線下消費場景等。

從資金邏輯看,任何時候,市場都從來不缺乏資金,缺的只有機會。今年的資金面其實挺充裕的,尤其是在新一輪降準預期下來,根本不用擔心股市沒子彈。去年的Q4財報數據出來後,很多基金都發布了降低倉位的公告,甚至白酒都清倉不少,然後一季度的行情預期也並不太好,說明資金整體大概率還是處於觀望狀態。

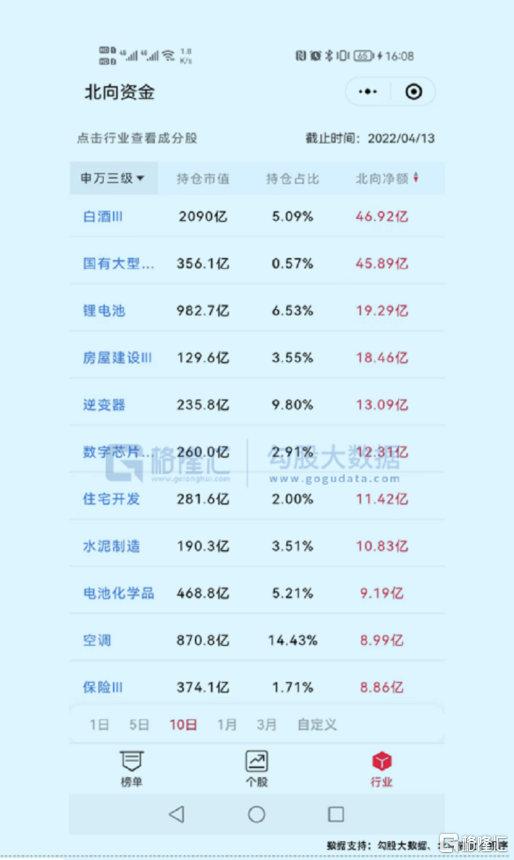

3月中的那一根超級大底以來,大消費和大金融是資金第一時間回補最多的板塊。近兩週北上資金流入最大的也是白酒,券商,大金融,旅遊,新能源整車,大部分都是消費屬性,說明資金的一致性非常強。

也就是說,未來一旦市場走穩,資金對大消費的動作就會很容易趨同,去年到現在空倉出來的資金,回補的力量肯定很大。

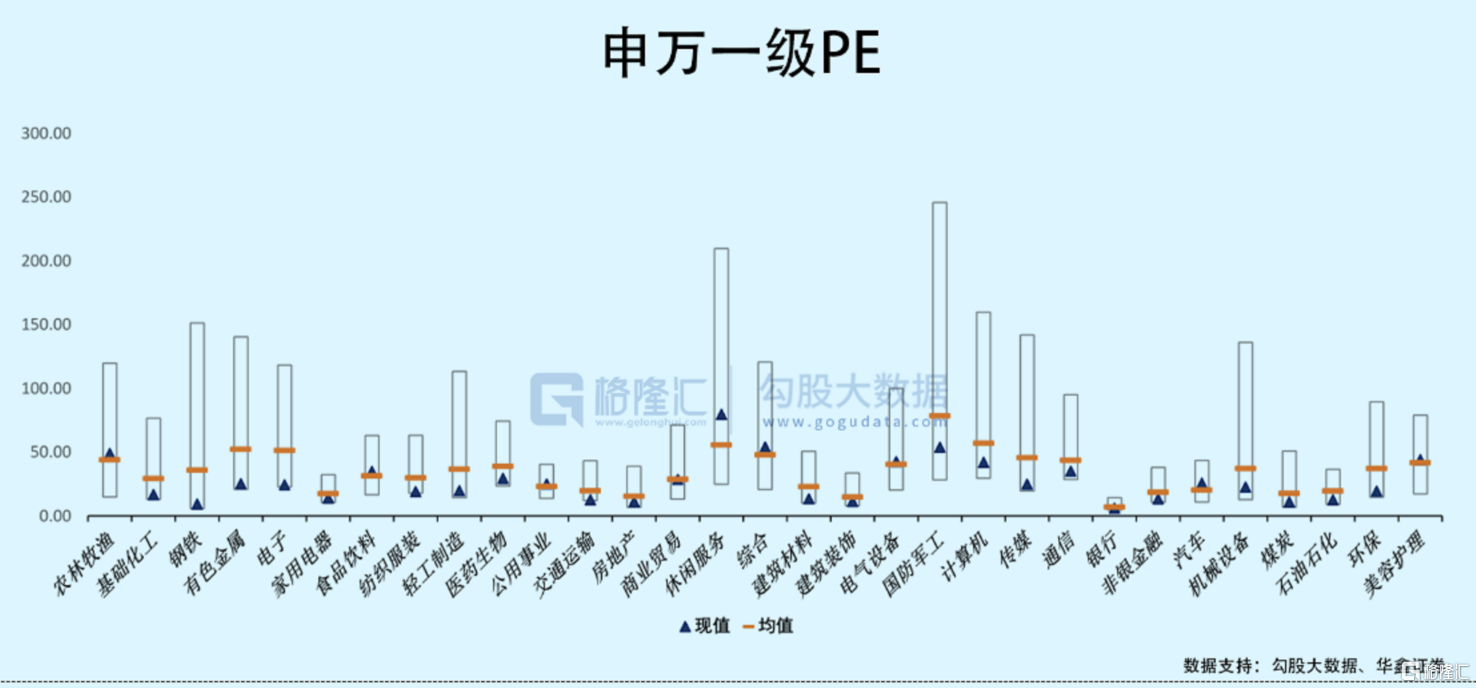

從估值角度看,當前的很多消費板塊都處於歷史非常低的水平,尤其是受疫情影響最深的旅遊出行和各種線下經濟,多數跌幅超過了8成,早在被砸估值地板上太久。

現在的很多消費股在這兩年早已被壓制在地板上太久,對疫情導致的各種不利影響其實也消化得差不多了,但對於未來的預期改善並沒有出現,所以存在很可觀的反彈潛力空間。

其他一些消費行業邏輯也很不錯,地產鬆綁同時家電受益、遊戲版號放開,休閒服務回暖、新能源汽車銷量持續翻倍增長等等。

尤其白酒,作爲最穩定的成長板塊,儘管不是歷史最低估值,但大部分公司一直維持着穩定高增長並沒有受多少疫情影響。但之前因爲抱團瓦解導致高位回撤太多,反而具備最確定且可觀的反彈預期。

所以從業績確定性和成長性,政策轉向、以及估值水平看,如果接下來國內疫情防控成效顯著,消費場景更進一步回暖,這些板塊大概率還會繼續線上修復。

要知道,很多行業龍頭都腰斬了超過6成,甚至8成,那麼在預期持續改善下,雖然不可能重回巔峯,但反彈兩三成並不會太費勁。

03

結語

我們要時刻搞清楚的是:剛需是消費行業最寶貴的特性,即使是大部分的可選消費都有很強的剛需成分。雖然疫情影響導致現在很多消費行業需求被明顯壓制,但並不代表它不會因爲疫情解封而回來。

拉長一點時間看,這次疫情對一些剛需和高成長的消費板塊,還只是短期壓制,並不能改變它們的長期邏輯,相反,它可能會給大家砸出的是黃金坑。

還是那句話,誰也不知道股市真正的底在哪裏,但很多時候,並不是完全等所有條件成熟了,市場纔會反彈,機會從來都是守出來的。

More Content