本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

2022年3月,出口體現出十足的韌性,但增速中樞已經回落,進口則在局部疫情反覆的衝擊和高基數影響下錄得負增長。儘管出口短期內或可維持韌性,但外部環境更爲嚴峻複雜,局部疫情反覆擾動下國內經濟增速的下行壓力有所加大,加之2021年的高基數影響,後續穩外貿仍需付出更多努力。

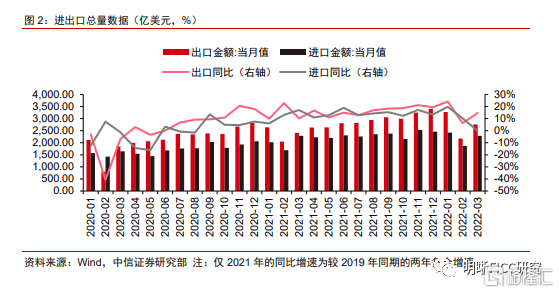

數據:海關總署公佈數據顯示,按美元計價,3月我國進出口總值5047.9億美元,同比增長7.5%。其中,出口2760.8億美元,同比增長14.7%,Wind一致預期增13.1%;進口2287億美元,同比下降0.1%,Wind一致預期增8.2%;貿易順差473.8億美元,同比增長300.5%。

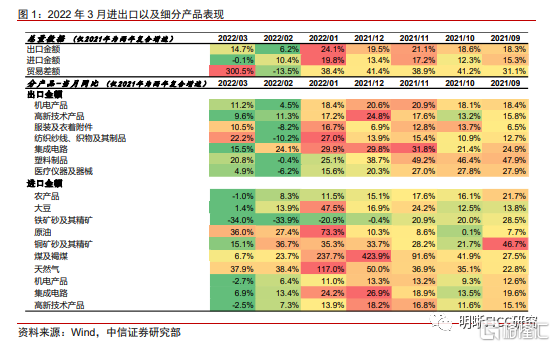

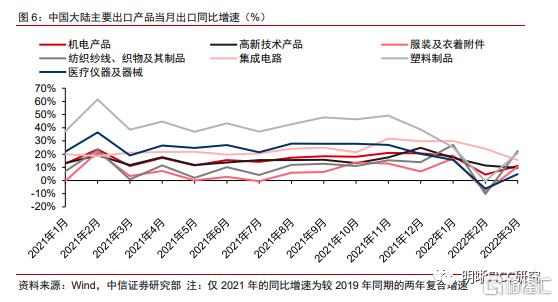

出口:局部疫情反覆對出口的擾動有限。港口庫存貨源在一定程度上緩解了局部疫情反覆的影響,疊加外需韌性不減,因此3月的出口讀數仍然能夠小幅超出市場預期。分國家和地區來看,2022年3月,我國對歐盟和美國出口增長重回20%以上的高增速,成爲本月出口的重要支撐。此外,RCEP繼續助力我國和東盟之間的貿易往來,一季度東盟也重回我國第一大貿易夥伴地位。分產品看,紡織原料及製品出口高增,醫療物資出口的貢獻繼續走弱,局部疫情反覆對於細分商品的衝擊還是留下了蛛絲馬跡。具體來看:(1)機電產品——3月機電產品出口金額的同比增速錄得11.2%,但金額絕對值較今年1月有所回落。考慮到此輪國內疫情涉及城市衆多,其中還包括長三角這樣的重要經濟區,因此機電產品出口增速和出口金額的回落,一定程度上也反映出局部疫情反覆的影響;(2)隨着東盟經濟的持續修復,疊加RCEP推動東盟與我國在紡織等產業的合作,紡織品原料及製品增速重回高增;(3)高新技術產品出口金額增速繼續降低,3月讀數僅9.6%,這或與上海、深圳的疫情擾動有關;(4)隨着歐美等發達經濟體的疫情趨穩,與疫情相關的醫療物資出口增速大幅回落,其中塑料製品同比增速錄得20.8%,醫療儀器及器械同比增速錄得4.9%。

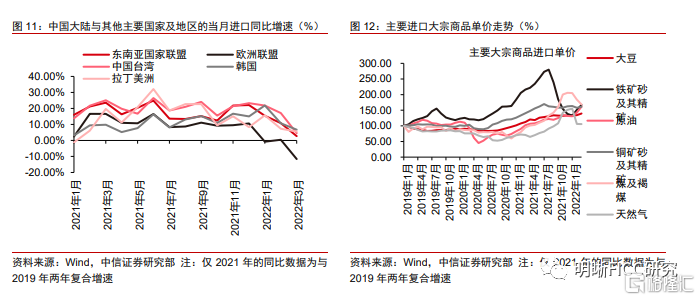

進口:國內產需走弱疊加高基數,帶動進口增速轉負。相較於出口而言,本輪局部疫情反覆對於進口的影響更大。在內需收縮疊加2021年同期的高基數效應下,3月進口同比轉負,且遠低於市場預期。具體而言,(1)從主要進口國家和地區來看,今年3月,中國大陸對前五大貿易夥伴東盟、歐盟、中國臺灣、韓國、拉丁美洲進口的同比增速均回落至個位數,其中從歐盟進口的同比增速錄得-12%;(2) 從大宗商品的進口情況來看,大宗商品進口價格高位仍是進口金額的主要貢獻力量,而主要商品的進口數量萎縮則是進口不及預期的主因。俄烏衝突持續發酵下,全球能源及糧食價格繼續攀升,我國主要進口的大宗商品中,大豆、鐵礦砂和原油的進口單價較今年年初相比繼續走高。從進口數量來看,在內需疲弱的情況下,大豆、鐵礦砂、原油、銅礦砂、煤、天然氣和集成電路等多個商品進口數量均呈現同比負增長狀態。

債市策略:現階段,儘管出口短期內或可維持韌性,但外部環境更爲嚴峻複雜,局部疫情反覆的擾動下國內經濟增長的下行壓力有所加大,加之2021年的高基數影響,後續穩外貿仍需付出更多努力。針對當前的經濟基本面問題,多種貨幣政策工具靈活運用、對症下藥,才能更好支持實體經濟,合力推動穩增長目標的實現。對於債市而言,經濟增速下行壓力疊加貨幣政策仍有寬鬆可能,預計2.85%仍然是10年期國債收益率的頂部,利率仍有下行空間。

正文

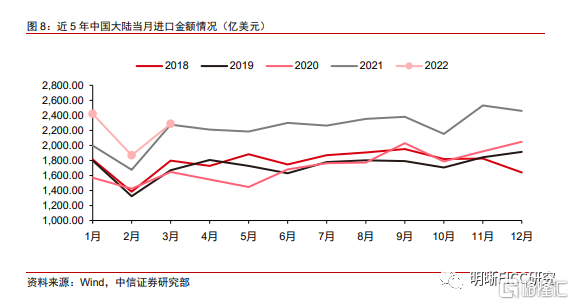

3月,我國出口體現出十足的韌性,進口則在局部疫情反覆的衝擊和高基數影響下錄得負增長。具體來看,出口錄得2760.8億美元,同比增長14.7%。在上海、深圳等重要進出口城市受到疫情擾動情況下,仍然小幅超出市場預期。進口錄得2287億美元,同比下降0.1%,自2020年8月以來再度落入負增長,主要原因包括局部疫情反覆對於內需的衝擊以及去年同期的高基數效應。

疫情對出口的擾動有限

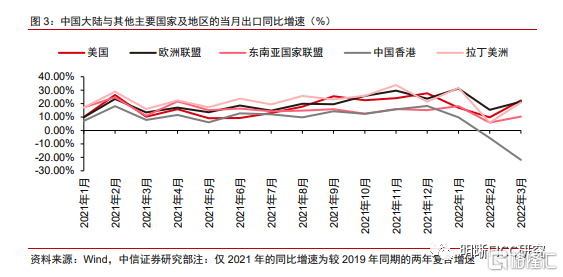

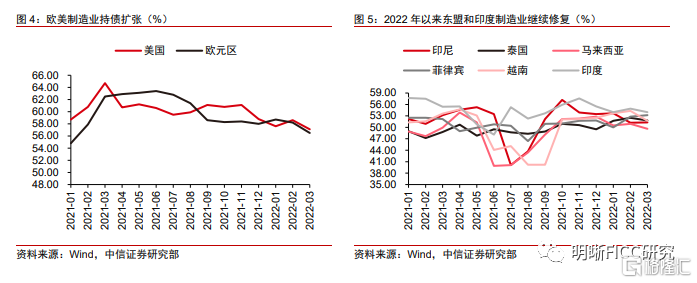

外需韌性不減。2022年3月,中國大陸對前五大貿易夥伴美國、歐盟、東盟、中國香港、拉丁美洲出口的同比增速分別爲22%、21%、10%、-22%、21%。其中,對歐盟和美國出口增長重回20%以上的高增速,成爲本月出口的重要支撐。歐元區和美國3月的製造業PMI讀數仍是較高水平,海外製造業延續擴張態勢,爲我國中間品出口帶來較多需求。因中國香港地區疫情在整個3月仍較爲嚴峻,來自中國香港地區的需求收縮有所加劇,中國大陸對其的出口增速連續兩月爲負。此外,RCEP繼續助力我國和東盟之間的貿易往來,一季度中國大陸與東盟的進出口規模累計達2123.57億美元,東盟也重回我國第一大貿易夥伴地位,預計RCEP將爲今年全年的貿易貢獻更多增量。

紡織原料及製品出口高增,醫療物資出口的貢獻繼續走弱。據中港協披露,雖然深圳、上海等地疫情對於碼頭生產有一定影響,但港口的出口貨源仍較充足。庫存貨源在一定程度上緩解了疫情的影響,因此3月的出口讀數仍然能夠小幅超出市場預期。分產品看,局部疫情反覆對於細分商品的衝擊還是留下了蛛絲馬跡。具體來看:(1)機電產品——3月機電產品出口金額的同比增速錄得11.2%,但金額絕對值較今年1月有所回落。考慮到此輪國內疫情涉及城市衆多,其中還包括長三角這樣的重要經濟區,因此機電產品出口增速和出口金額的回落,一定程度上或也反映出局部疫情反覆的影響。其中,通用機械設備出口同比實現27%的增速,印證了海外製造業的擴張趨勢;集成電路出口增速回落至15.5%;(2)隨着東盟經濟的持續修復,疊加RCEP推動東盟與我國在紡織等產業的合作,紡織品原料及製品增速重回高增。2022年3月服裝及附件、紡織原料及製品的同比增速分別錄得10.5%和22.2%;(3)高新技術產品出口金額增速繼續降低,3月讀數僅9.6%,這或與上海、深圳的疫情擾動有關;(4)隨着歐美等發達經濟體的疫情趨穩,與疫情相關的醫療物資出口增速大幅回落,其中塑料製品同比增速錄得20.8%,醫療儀器及器械同比增速錄得4.9%。

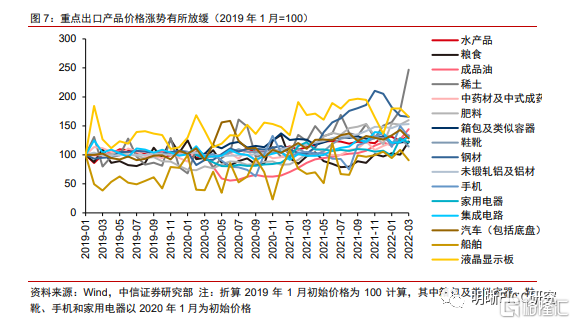

商品漲價效應對於出口的支撐仍在,產品間的出口價格走勢分化。俄烏危機持續發酵下,全球能源、糧食、化肥等產品價格快速攀升,也帶動我國相關產品的出口價格走高。具體來看,3月糧食、成品油、化肥出口單價同比分別增長45.3%、86%和83.7%,增幅顯著。此外,鋼材和家用電器的出口價格同比繼續回落。

國內產需走弱疊加高基數,帶動進口增速轉負

相較於出口而言,本輪疫情對於進口的影響更大。從3月的PMI數據來看,生產指數和新訂單指數分別爲49.5%和48.8%,分別比上月下降0.9pct和1.9pcts,顯示出局部疫情反覆對於國內產需的衝擊較爲顯著。在內需收縮疊加2021年同期的高基數效應下,3月進口同比轉負,且遠低於市場預期。具體而言,(1)從主要進口國家和地區來看,今年3月,中國大陸對前五大貿易夥伴東盟、歐盟、中國臺灣、韓國、拉丁美洲進口的同比增速均回落至個位數,其中從歐盟進口的同比增速錄得-12%;(2) 從大宗商品的進口情況來看,大宗商品進口價格高位仍是進口金額的主要貢獻力量,而主要商品的進口數量萎縮則是進口不及預期的主因。俄烏衝突持續發酵下,全球能源及糧食價格繼續攀升,我國主要進口的大宗商品中,大豆、鐵礦砂和原油的進口單價較今年年初相比繼續走高。從進口數量來看,在內需疲弱的情況下,大豆、鐵礦砂、原油、銅礦砂、煤、天然氣和集成電路等多個商品進口數量均呈現同比負增長狀態。

總結

2022年3月,出口體現出十足的韌性,但增速中樞已經回落,進口則在局部疫情反覆的衝擊和高基數影響下錄得負增長。出口方面,外需不弱疊加港口貨源充足,使得出口表現仍略超市場預期。但此局部輪疫情對於細分產品的出口仍顯示出一定負面影響,例如機電產品和高新技術產品。進口方面,局部疫情反覆對於國內產需的衝擊較爲明顯,疊加去年的高基數,使得本月進口同比超預期轉負。其中,大宗商品進口價格高位仍是進口金額的主要貢獻力量,而主要商品的進口數量萎縮則是進口不及預期的主因。

現階段,儘管出口短期內或可維持韌性,但外部環境更爲嚴峻複雜,疫情擾動下國內經濟增長的下行壓力有所加大,加之2021年的高基數影響,後續穩外貿仍需付出更多努力。針對當前的經濟基本面問題,多種貨幣政策工具靈活運用、對症下藥,才能更好支持實體經濟,合力推動穩增長目標的實現。對於債市而言,經濟增長下行壓力疊加貨幣政策仍有寬鬆可能,預計2.85%仍然是10年期國債收益率的頂部,利率仍有下行空間。

More Content