夏天馬上就要到了,曾經用防曬帽、防曬衣、臉基尼、防曬墨鏡等360度無死角的“硬核防曬”,斬獲一批Z世代粉絲的蕉下,打算上市了。

4月9日,蕉下控股有限公司(下稱蕉下)向港交所遞交招股說明書,擬主板掛牌上市。

來源:開菠蘿財經

有投資人曾向開菠蘿財經總結過新消費品牌的打法——先選一個品類,這個品類需要避開已經被大品牌佔領的頭部賽道,具有差異化,同時品類體量也不算小;然後打通供應鏈、找到ODM代工廠,包裝要非常講究;再佈局線上流量打法,大主播直播間和各類平臺的KOL雙管齊下,迅速做大營銷規模。

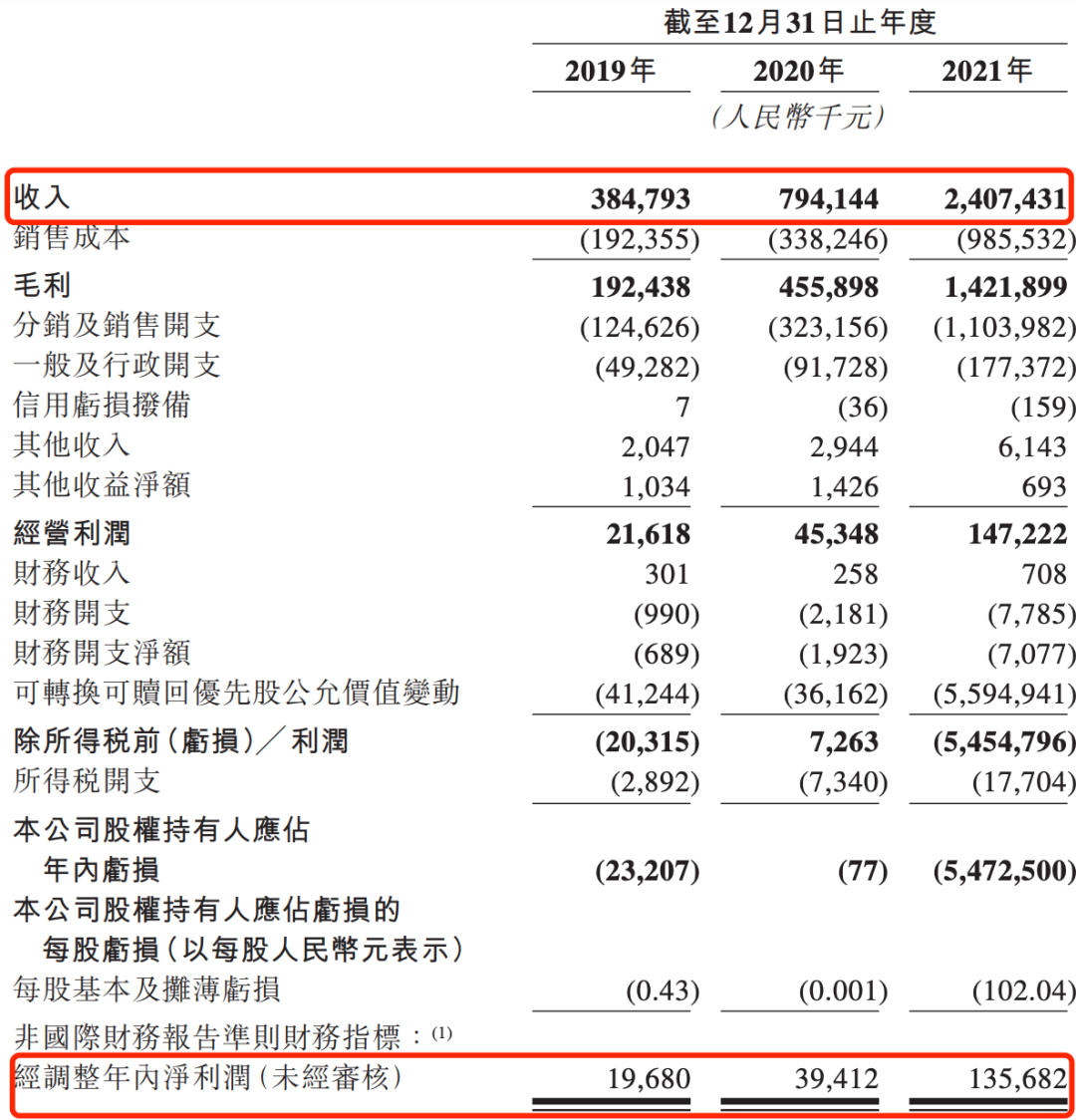

網紅品牌蕉下幾乎是“照搬”了這一打法,自2013年推出第一款防曬產品雙層小黑傘以來,2017年逐步拓展至防曬賽道的服裝配飾品類,並交出了一份漂亮的成績單。招股書顯示,2019年至2021年,蕉下的營收分別爲3.8億元、7.9億元和24.1億元,經調整淨利潤分別爲1968萬元、3941萬元及1.4億元。

其中,蕉下2021年的毛利率一路漲至59.1%, 甚至超過了剛公佈年報的瑜伽及運動服務品牌lululemon。lululemon2021年第四季度毛利率爲58.1%。

但從招股書可以看到,看似漂亮的數據背後,蕉下也幾乎“遺傳”了新消費品牌的全部短板——重營銷輕研發、產品質量被吐槽時好時壞、與大品牌競爭缺乏產品力……在市場競爭日益激烈的情況下,蕉下能輕鬆上市嗎?

年輕人的防曬收割機,

年入24億、毛利率近60%

在招股書中,蕉下曬出了一組看起來漂亮的數據,近三年的營收和淨利潤都保持了較高增長。

2019年-2021年,蕉下的營收分別爲3.8億元、7.9億元和24.1億元,年複合增長率爲150.1%。同期,如果扣除可轉換可贖回優先股的公允價值變動,蕉下經調整淨利潤分別爲1968萬元、3941萬元及1.4億元,年複合增長率爲162.6%,盈利能力持續提高。

蕉下能盈利,與其在營銷層面抓住了種草社區與直播電商的紅利、在產品層面轉型做高毛利品類脫不開關係。

除了請來當紅小花趙露思作爲品牌代言人,蕉下非常注重在小紅書、抖音、微博等社交平臺的種草,例如一款貝殼防曬帽被包裝成“既能增高顱頂,超大帽檐還能顯臉小”。

一位購買了此款防曬帽的用戶告訴開菠蘿財經,高顱頂和顯臉小是近兩年的審美風潮中多數女生的兩大追求,可見品牌對用戶心思瞭如指掌,同時,一些博主的惡搞又讓品牌更接地氣,進一步出圈。

目前,在小紅書搜索“蕉下”,共有4萬多篇筆記。蕉下在招股書中稱,僅2021年,公司就與超過600個KOL合作,而這些KOL爲品牌在全網帶來了45億瀏覽量。

在KOL之外,蕉下還頻繁登上李佳琦、羅永浩等大主播直播間。據胖球數據,李佳琦曾在去年5月10日至6月10日的近一個月內三次爲蕉下帶貨,上貨產品達7種,銷售額約2880萬。同一個月內,蕉下還在淘寶直播共合作主播63人,換來了1.17億的銷售額。

產品層面,“蕉下的產品結構在2017年之後發生了改變,從傘具拓展至更多毛利更高的品類,使得公司整體的毛利往上走。”易觀分析品牌零售行業資深分析師李應濤稱。

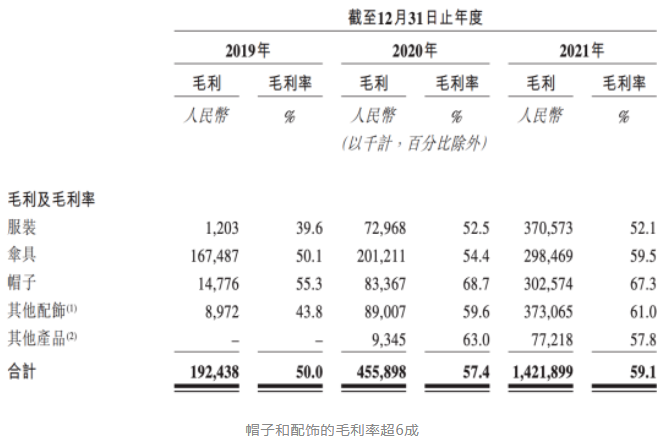

據其招股書顯示,在越來越多新品推出後,蕉下原本主打的防曬傘具品類營收佔比一路下滑,從2019年的86.9%降至2021年的20.8%。反而是2019年營收佔比僅有0.8%的服裝品類(以防曬系列和保暖系列爲主),在2021年成了第一支柱品類,營收佔比達到29.5%。而配飾系列(包括墨鏡、口罩、披肩、袖套及手套等)的營收佔比從2019年的5.3%升爲2021年的25.4%,成爲第二支柱品類。

過去三年裏,蕉下毛利潤分別爲1.9億元、4.6億元和14.2億元,毛利率分別爲50.0%、57.4%和59.1%。

李應濤分析,蕉下整體毛利率的上升,是因爲產品結構的調整,在此前單一的傘具品類上,加入了防曬帽和防曬配飾等高毛利品類。“越時尚性的產品,加價倍率越高(一般都是三倍起),毛利也越高,因爲消費者願意付出一定的溢價。”招股書顯示,蕉下的防曬帽、防曬配飾品類,毛利率都超過了60%。

不過,蕉下極其依賴的“爆款”打法,在過去三年發生了一些變化。2019年、2020年及2021年,前30款熱銷精選單品產生的收入分別佔總收入的99.8%、88.6%及74.1%。

“爆品貢獻度下降的話也是好事。”李應濤分析,長期來看,其爆品收入的降低,證明產品結構抗風險能力更強。

營銷+代工吃掉六成收入,

蕉下得了“新消費”病?

近幾年流量和代工的費用水漲船高,導致包括蕉下在內的一批新消費品牌的費用支出居高不下。“目前大部分新消費品牌,在上市前後都要面臨類似的質疑,看起來很熱鬧,但實際沒有太多利潤可賺。”消費賽道投資經理徐涵稱。

2019年-2021年,蕉下分銷及銷售開支“吃掉”了收入的32.45%、40.7%和45.9%。到2021年,廣告及營銷費用約5.9億,是公司全年收入的四分之一。

那麼,這筆錢花得值嗎?有這樣幾個指標,能衡量營銷投放的轉化率。

首先是DTC用戶數量。蕉下是典型的DTC模式,DTC用戶指的是品牌不通過經銷商而可以直接觸達的用戶,這些用戶對品牌的認知度和忠誠度會更高,但蕉下在招股書中並未公佈DTC用戶,只公佈了天貓旗艦店的付費客戶總數,由2019年的100萬人增長至2021年的750萬人。

復購率也是一個重要指標。蕉下同樣僅在招股書中披露了天貓旗艦店的復購率,於2019年、2020年及2021年,分別爲18.2%、32.9%及46.5%。

在徐涵看來,復購率漲幅並不低,但考慮到蕉下此前僅有傘具品類,後期一直大力開發不同季節性、不同客單價的其他品類,復購率數據的增長存在一定“修飾性”。

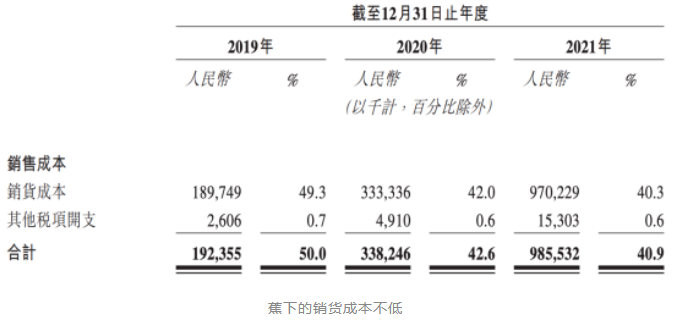

壓低蕉下利潤的另一個因素是ODM代工模式。值得注意的是,以前的品牌一般是先做工廠,等工廠出貨了纔開始往下鋪貨,但新消費品牌中流行的ODM代工,使得新品牌慣於找上遊代工廠代工,直接在線上渠道售賣。“這樣起盤快,只需要做前端的營銷和設計就行了,極少有新消費品牌從一開始就自建工廠。”徐涵稱。

於2019年、2020年及2021年,蕉下將所有生產外包給予合約製造商,合約製造商以銷定產。這也爲蕉下帶來了1.92億元、3.38億元及9.86億元的銷貨成本,分別佔總收入的49.3%、42%及40.3%,整體成下滑趨勢,但近兩年已經穩定在了四成左右。

ODM代工能讓產品快速落地,但徐涵指出,弊端是,後端的供應鏈掌握在合作方手裏,也就意味着很難有壁壘、有競爭優勢,不同品牌之間往往拼的是營銷、運營。

雖然蕉下在招股書中介紹自己擁有123項專利,正在申請72項專利,但高額的營銷和銷貨成本之下,留給公司的研發成本微乎其微。2019年、2020年及2021年,公蕉下的研發開支約1990萬,3590萬及7160萬,分別佔總收入的5.3%、4.6%、3.0%。

“戶外防曬未來的三大件就是墨鏡、帽子和防曬服。”李應濤稱,這三塊要做強的話,確實需要投入一定的技術研發,因爲蕉下要面對的競爭對手不再是以前的小散亂的商家,而是專業品牌。

營銷和代工吃掉利潤的同時,也在影響蕉下在C端的口碑。一些消費者對蕉下的感知是,過度營銷、供貨不足等問題。

“蕉下的新品往往是限時限量搶購,品牌大手筆搞推廣,引導消費者蹲點搶購,但庫存總是告急,我幾乎沒有搶到過。”一位消費者告訴開菠蘿財經。

還有消費者在社交平臺吐槽蕉下營銷下的定價問題。“貝殼防曬帽官方售價209元,618售價爲179元,在李佳琦直播間的最低售價爲99元,價格彈性過大。”

股權關、專業關,

蕉下還得闖難關

有投資人曾表示,如今,太多品牌關注流量紅利,太少人關注審美紅利。實際上,硬防曬在近兩年的翻紅,正是趕上了審美紅利期。而蕉下就是趕上這波紅利期的受益者之一。

最初,蕉下是由香港減字控股創建於2012年的傘具品牌,其雙層防曬傘多以“泫雅色”爲主,圖案設計新穎,瞄準年輕女性戶外產品市場。之後蕉下還推出了僅99克、相當於半個蘋果重量的膠囊傘,以差異化定位在天堂佔據超80%市場份額的國內雨傘行業中成功破圈。

2017年後,蕉下轉型推出非傘類硬防曬產品,拓寬品類至袖套、帽子等類目,2019年進一步擴展至防曬服、口罩等配飾類目,並保持2-3個月一上新的速度。單從2021年的新品來看,蕉下接連推出貝殼帽、無尺碼內衣、摺疊墨鏡、鯊魚褲、厚底帆布鞋等10餘款新品,有意邁向戶外休閒市場。

踩準紅利轉型後,蕉下快速發展。但在順利上市之前,其或許還有兩大難關待闖。

一是股權關。從股權結構圖可以看到,蕉下目前由創始人兼CEO馬龍及妻子王女士持有34.62%的股權,聯合創始人兼總裁林澤及妻子黃女士持有34.15%的股權;沈南鵬通過Sequoia Capital China Venture佔有21.2%的股權;蜂巧資本擁有8.68%的股權。

另外,北京科牧元由馬龍的家屬成員馬儷淨女士及王建平女士最終控制,佔1.08%的股權;北京盛港由林澤的家屬成員林永龍先生及邵竹花女士最終控制,佔0.27%的股權。

有業內人士告訴開菠蘿財經,穩定的股權結構最好是三個人及以上爲大股東,如果是兩個人或者是兩個家庭的股權額度相差不多,確實會存在一定的風險。比如很早以前海底撈也是兩對夫妻創業,後來張勇收購了對方夫妻的一些股份,讓自己變成大股東,才解決了基本的股權治理問題,但即使到現在,海底撈的股權治理依舊還存在爭議。

二是專業關。很多行業人士對蕉下的認知是防曬品牌,但其在招股書中稱,防曬只是自己探索城市戶外生活方式的起點,未來重點是鞋服市場和城市戶外市場,並將自己定位爲城市戶外品牌。

徐涵認爲,從防曬傘拓展至戶外防曬品類,再進一步拓展至戶外品牌,這樣的發展路徑是比較清晰的。“對於一家創業公司來說,5年之內用專業品牌的定位去打,更容易在細分賽道裏突圍,更容易讓消費者記住。”

李應濤也表示,蕉下是精準地切入了戶外市場中的防曬賽道。類似的品牌還有很多,做戶外慢跑鞋的New Balance,做戶外防寒服的迪桑特等。

“這兩個品牌都是專業的戶外品牌,會影響非專業的人羣跟風消費,以至於市場規模沒有我們想象中的那麼小,因爲它們歸根到底做的是時尚生意、生活方式生意。”李應濤稱。

不過,多位受訪者都認爲,作爲戶外品牌,蕉下的尷尬之處在於,它距離成長爲一個專業性的品牌,還有一定差距。“且不說蕉下在開支上表現出‘重營銷輕研發’,它現在的主力品類還是防曬賽道裏的長尾品類,這些品類因爲門檻較低、市場空間有限,大的戶外品牌沒有把它當成核心品類去做,纔給了蕉下喘息的機會。”徐涵說。

如今,蕉下選擇赴港上市,在資本的加持下,有了更多參與競爭的底氣,但它能否維持高速增長,能否在網紅打法和專業性上做好平衡,都有待檢驗。

More Content