一、一切洗牌重來,親歷者從代價中醒悟與成長

2022年以來,動盪與不安似乎如影隨從。

港股市場在遭受了接連“黑天鵝”事件的衝擊後,陷入了至暗時刻,恆生指數自2月中旬起一個月內竟最高下挫愈40%。在歷史上,恆生指數在一個月內發生如此大幅度的急跌行情應該是屈指可數的。

(圖片來源:富途,公開資料)

3月16日當天國務院金融穩定發展委員會專題會議釋放出重磅信號,市場情緒迅速修復,恆生指數其後在互聯網和房地產板塊,以及隔夜美股市場中概股表現帶領下,又迎來深V反彈。

在如此罕見的高波動的行情下,大多數以往成功的投資策略都會面臨失效,無以為繼。市場內絕大多數的上市企業基本面和特性都會被重新審視和評估。

直白的説,眼下投資者還將會直面較為殘酷的現實:一切皆洗牌重來,而新的秩序建立仍需時日。

更為後怕的事情,莫過於大多數人出現了投資信仰崩塌的現象。

經歷劫後餘生,任何一個市場親歷者,或許都應對每一家企業穿越週期的真偽和可靠性產生更深入骨髓的認知——一家基本面優異且擁有“護城河”的企業,是否就可高寢無憂、一勞永逸?

2021年在投資界被提起最多的一句話,或許是“護城河還在,但城沒有了”,2022年的閃電式股災,又再次教育了投資者。接連付出的巨大代價終於讓我們清醒,問題的答案也逐漸清晰。

因為在這些風暴中被踩踏得最為嚴重,被拋售超乎常人想象的股票,往往來自於那些原本被一致認可的基本面優異且擁有“護城河”的羣體。

筆者認為是時候該痛定思痛。其實,使用常識的思維就可以很容易發現問題所在。

首先,基本面數據都是“過時的”,只反映過去不代表未來,而市場對企業的定價則永遠以“未來”為最大依據之一,任何不談及未來的基本面分析,基本上都是刻舟求劍的做法。

其次,任何企業並不真正擁有所謂的“護城河”,在企業管理行業也很少有人提起在投資界被奉為聖經的“護城河理論”,管理學者更願意相信“基業長青”是一件非常困難的事情,管理學與管理實踐的存在的意義就是為了對抗“企業利潤長期下降”的趨勢。

連特斯拉創始人馬斯克在2018年的一次投資者會議中,曾直言不諱地説,“護城河的概念很遜也很古舊,如果你對抗入侵敵人的唯一壁壘就是護城河,你堅持不了多久,真正重要的是創新節奏,這才是保持住競爭力的核心要素”。原來,變化是永恆,創新才是萬變叢中唯一不變的東西。

我們還應該相信,市場機制和時間力量所發揮的雙重遴選作用。

短暫的危機裏,那些曾經被掩埋的黃金,讓滔天巨浪衝刷掉泥沙後,開始展現在大家面前。

比如説,在港股雲計算板塊中,偉仕佳傑的表現一枝獨秀,成為板塊內今年唯一的能實現正回報的上市公司。據富途行情數據,從年初至截稿時間,偉仕佳傑錄得累計漲幅近9%。

(圖片來源:富途,公開資料)

得益於在這輪危機中的極度抗跌能力,偉仕佳傑超越了競爭對手,一舉成為國內IT分銷與技術服務行業裏總市值最高的上市企業,對公司和行業格局而言,均是具備歷史意義的里程碑事件。

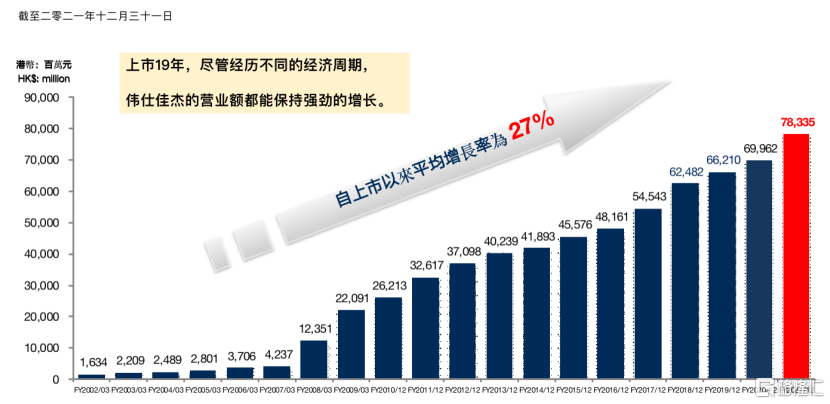

結合剛公佈的2021年業績公吿來看,偉仕佳傑於2021年營收達到783億港元(單位下同),首次跨越100億美元。

強硬穩健和持續創新高的營收表現,讓這家上市19年的科技企業再次凸顯出令人羨慕且驚歎的跨週期穿越能力。

據統計,公司營收自上市以來的平均增長率為27%,期間CAGR(複合增長率)接近22%。

(圖片來源:公開資料)

如今,中國20年期國債收益率僅約3.51%,這一數據在2002年的水平大致與現在相仿,代表着,在不考慮分紅回報下,巨大的時間跨度裏持有該上市公司的長期回報(即由股價長期上漲帶來所複合增長)會是持有20年期國債所得總回報的26倍以上,於基準水平之上得到超額的巨大絕對回報,操作起來實則難度極大。

只有極小數的上市企業,才能在殘酷的資本市場面前,顯示出“世界上第八大奇跡”複利法則的威力,偉仕佳傑有幸成為其中之一。

二、揭開基業長青的奧祕,“複利先生”偉仕佳傑背後的曲棍球增長戰略

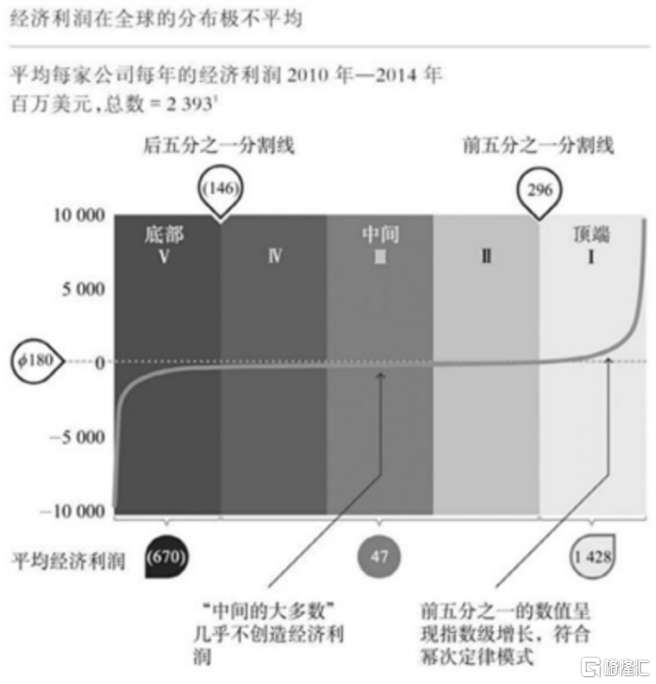

麥肯錫戰略業務的三位合夥人Chris Bradley、Sven Smit和Martin Hirt所合寫《突破現實的困境:趨勢、稟賦與企業家的大戰略》的一書中,分析了麥肯錫企業數據庫中2393家企業長達15年的財務數據,每一年每20%設為一檔,其中,頂端組別為前五分之一排名表現最好的企業。

該研究的結論是,他們發現處於頂端組別的企業每年賺取的平均利潤,是中間組別的30倍,絕大部分的利潤被頭部公司所瓜分,中間平庸的企業賺着最辛苦的錢。這一結論類似咱們經常提到的“二八定律”。

精彩之處乃在於研究企業如何發生“移動”,驅使排位更替的力量到底是什麼?

每一年,每家企業都會沿着這條變動着的“經濟利潤曲線”運動。

中間表現一般的企業,可沿着曲線,要麼向右移動,爭取成為頭部企業,瓜分巨大的利潤,要麼就什麼都不做,等待沿着左邊滑落,被市場淘汰出局。

而本身處於頂端組別的頭部企業,要麼保持現狀穩守在前五分一的區間內,要麼可選擇繼續拉開與後面追趕者的距離,沿着曲線向右邊方向繼續前探索,努力成為市場真正的引領者。

每一家存在的企業都沒有“坐以待斃”,產生的變動差異,大致跟它們選擇的戰略有關。

這些企業實施戰略歸納起來大體上可劃分為兩類:一類是延續性戰略,另一類為曲棍球戰略。

前者指企業把內外能夠調動資源繼續用於原有業務,後者則指企業調配資源去押注未來有可能變得更好、更重要的新業務、新方向,而非眼下表現看起來一點問題都沒有的“傳統”業務。

使用延續性戰略的好處是短期內正常情況下都可以擠出“牛奶”,且不用做有可能沒結果的投入,唯一的代價是失去未來的想象力與可能性,天花板明顯。

採用曲棍球戰略的壞處是,分散資源和精力,要忍受(至少是短期內)看不見回報的投入,最大代價是為未來所做努力歸零,同時又丟失了伸手可即及的短期回報。

而其好處是,有機會找到新的利潤增長源,進而在“經濟利潤曲線”向上右移動。

那些堅持採取延續性戰略的企業,最終會面對一個問題就是利潤長期將下降,這是生命與非生命的終極定律——熵增定律在起作用。

如果要對抗熵增,就得逆着熵增做功,就得付出代價。耗散結構是普利高津在研究不違背熱力學第二定律情況下,闡明生命系統自身進化過程時提出的新概念,他因此獲得了1977年諾貝爾化學獎。

沒有人知道未來是怎樣的,唯一可以相信的是,如果一家企業什麼都不改變,就會漸漸的平庸化和邊緣化,即使有“護城河”的保護也挽救不了日漸消融的“城堡”,企業必須面對未來而不是現在,進而去提前佈局一些現在或短期之內不可能產生利潤的新賽道、新業務。

雖然,在這過程中會付出代價甚至失敗死亡,但可視為企業為組織系統建立耗散結構的有效途徑,也許這就是曲棍球戰略被提出的核心邏輯。

《突破現實的困境:趨勢、稟賦與企業家的大戰略》也提出曲棍球戰略的具體實踐和落地方式——選擇介入擁有超級趨勢的行業,將帶動企業沿着“經濟利潤曲線”向右上移動。

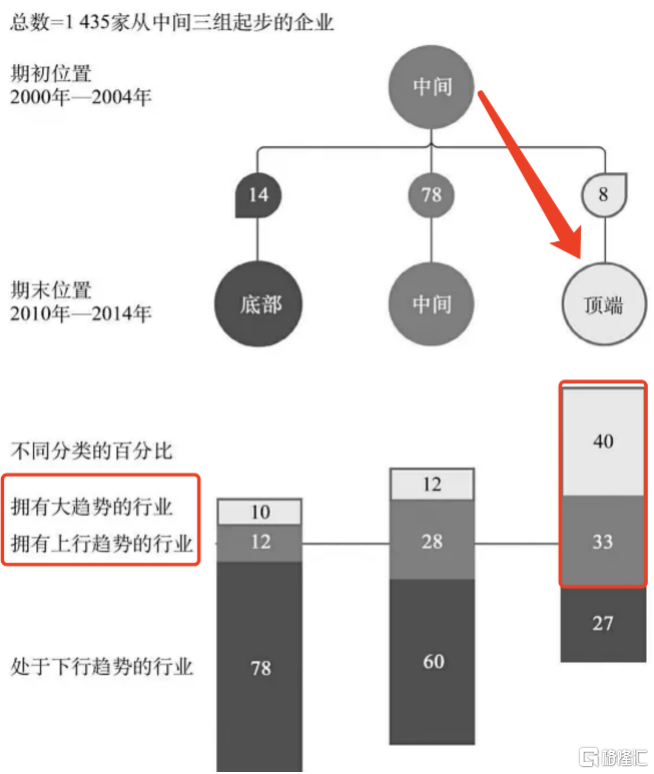

書中案例研究了1435家從中間位置三組起步的企業,發現約在10年時間內,原本為中間組別最終移至頂端組即前五分之一排位的企業,有一個特徵相對於依然處於中間組別或滑落至底部組別的企業來説是明顯的,就是其業務結構中非常高的比例是處於大趨勢,或者上行趨勢行業當中,滑落至底部的失敗者則恰恰與其相反,其業務結構中非常高的比例是處於下行趨勢的行業。

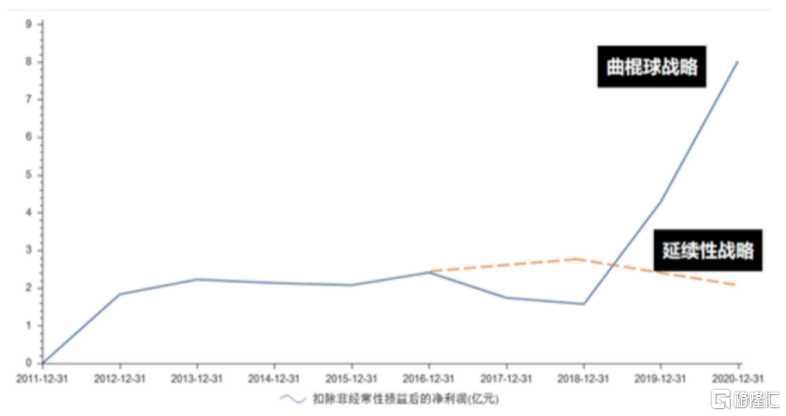

回到“複利先生”偉仕佳傑身上,便可發現曲棍球戰略與成效,在它身上演繹得淋漓盡致。

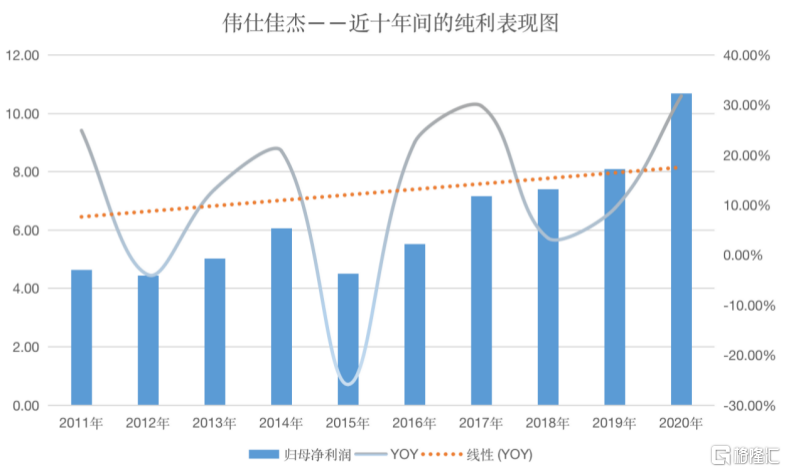

在此前的十年,即2011-2021年,公司的淨利潤總體上是維持着向上增長的趨勢,每隔幾年都會出現低窪之處,隨後總會重歸快速增長通道,最終拉動利潤規模創出新高。

(數據來源:財報資料,經格隆彙整理)

若套用曲棍球戰略理論的原理,則可把陷入窪地的代價,理解為公司投入資源切入或者開發新賽道、新業務或尋求創新的“沉澱與探索之年”,把處於平均增長通道之上的“加速年份”,視為新的潛力釋放階段。

經公開資料統計,2011-2021年十年間,偉仕佳傑的(歸母)淨利潤的平均增速約為12.6%、中位數增速約為17%,這是描述線性的增長速度。

按最新發布的業績公吿,2021年偉仕佳傑的(歸母)淨利潤同比大增23%,處於線性的長期趨勢線的上方,加速特徵顯現。

2021年的ROE為17.4%,相對於2020年的16.5%,再度實現提升。自2018年以來,偉仕佳傑連續三年在投資界公認最難連續提升的ROE指標獲得突破,並且是建立在真實負債水平不斷下降的背景下取得的結果。截至2021年底,公司的淨負債/總資產比率約為0.09倍,較去年同期的0.11倍,減少近18個百分點的幅度。

除了關鍵的財務表現之外,在大趨勢和潛力賽道上的佈局,偉仕佳傑同樣不遺餘力,顯示出公司的曲棍球戰略或持續深化、滲透。

分部業務來看,公司雲計算業務板塊在三大業務板塊中維持最高的增速,接近40%,展現出該業務和賽道的強大生命力。

雲計算,是國家數字經濟新基建的底層核心技術基礎。作為我國持久戰略的數字經濟浪潮,已然開啟。全力打造一體化的雲全生命週期服務體系的偉仕佳傑,2021年在與華為雲、阿里雲及亞馬遜等眾多知名廠商、科技巨頭深度協同過程中,憑藉過硬的技術實力與優質服務,收穫了來自業界的強烈認可。

按照地區分部,公司來自於東南亞地區的收入佔比在2021年上升至21%,未來存在較大提升空間。由於東南亞地區數字化轉型處於起步階段,以電商、遊戲、社交、數字支付等互聯網傳統產業正值蓬勃發展的黃金期,面對突如其來的爆發性需求,IT基礎設施亟待大規模擴張,相關產品和服務的供給不足正成為制約其發展的主要因素,而從長期來看,東南亞市場增長潛力巨大,不容錯過。

當前的偉仕佳傑,正捉住歷史機遇下難得的窗口發展期,持續助力東南亞國家各行各業(特別是政府、金融、教育行業)內的頭部客户共同推動區域經濟的數字化轉型升級。

而偉仕佳傑推進的曲棍球戰略,從業務發展層面,可體現在2021年,公司新簽約產品線多達70餘條,與數字認證、英方軟件、智雲創新、航天壹進制、歐華信息、京東科技AI機器人、OceanBase、星環科技、Teredata、木浪雲、來也科技等達成戰略合作,加速在人工智能、大數據、信創產業等多個發展潛力廣闊的賽道進行佈局。

筆者舉例的偉仕佳傑,當別人習慣了從過去、現在去期盼和想象自己未來樣子的時候,這一家上市企業早已經學會了反過來的按照“未來”來雕刻自己現在的樣子,是企業思維的差異,導致了結果的不同。

上述的歸納和總結,只想説明一個淺顯的道理,(是否運用了)曲棍球增長戰略是識別(企業能否通向)基業長青的一個簡單通道。

實際,筆者研究發現,絕大多數的企業和管理層並不願意長期的堅持去做一些難但正確的事,而傾向於享受短期暴利帶來的刺激感,為了保持足夠安全感而寧願停在舒適區。

區別優秀企業與一般企業的方法,普通人都能掌握,稱不上難度很大,投資者為什麼還會重複犯錯,事前充滿幻想,事後方知後悔。

本質上,這些都是人性使然。

一句話説透:要成為卓越偉大的企業和投資者,必然是習慣反人性的,特別會在逆反或控制人性的弱點上面下足苦功夫。

三、總結

有且僅有四點不應被遺忘:

第一是,市場機制是最好的篩子,汰弱留強是通往進化與未來的必經之路。要相信市場的力量。

第二是,時光雖不語,給我們留下的,是最真實的東西,提升“去偽存真”的能力,堅持求真,是人生智慧,也是一種處世態度。

第三是,包括Tenbegger(十倍牛股)在內的非凡股票,大多數採用了曲棍球戰略。

第四是,千萬別忘記前三點。

More Content