兩會把2022年GDP的增長目標定爲5.5%,這個數字在中國近40年以來,除去2020年,是最低水平。在公佈目標後,網上圍繞GDP增長目標逐年下降是否正常,展開了激烈的討論。

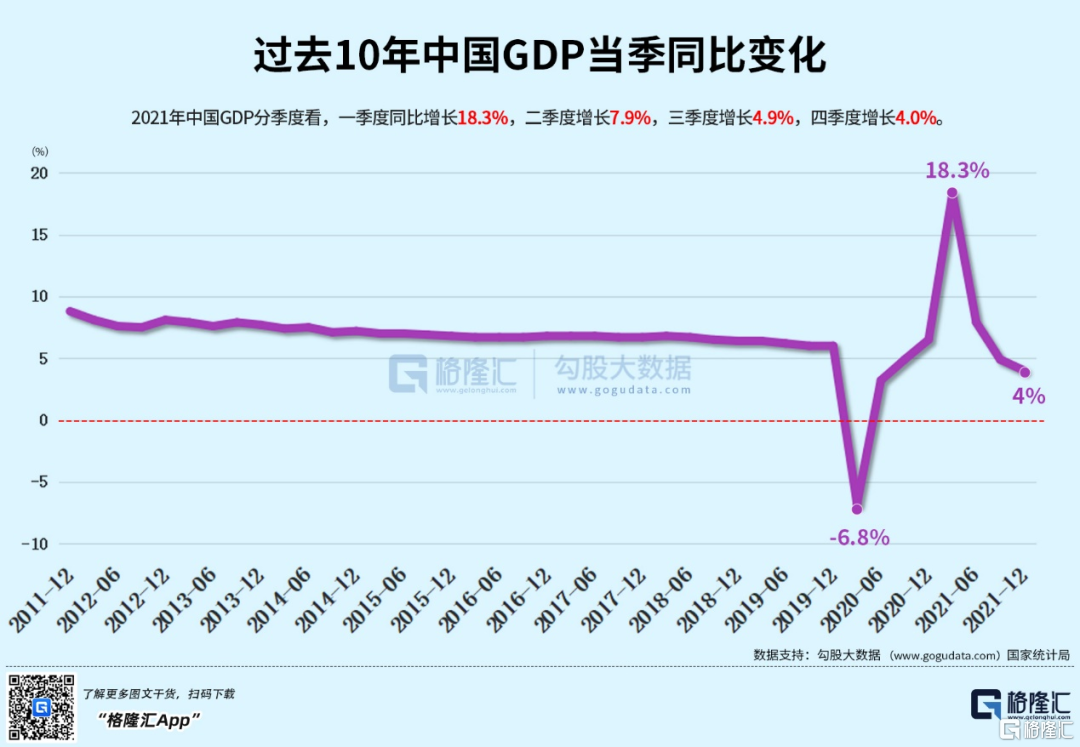

2021年中國GDP增速8.1%,分季度來看,2021年GDP前兩季度分別增長高達18.3%,7.9%,而後兩季度則突然驟降,回落到4.9%,4.0%。

2021年全年GDP這種“先揚後抑”的走勢,預示着今年我國經濟增長壓力仍在。至於2022年經濟增長爲何如此不易,筆者將在下文逐步剖析驅動經濟的三駕馬車——投資,消費,出口,以儘量詮釋當前中國經濟增長的瓶頸所在。

1、動搖的“定海神針”

在過去,發展房地產和基建可謂是我國經濟增長的定海神針,但這一政策現在看來已經是日暮途窮。

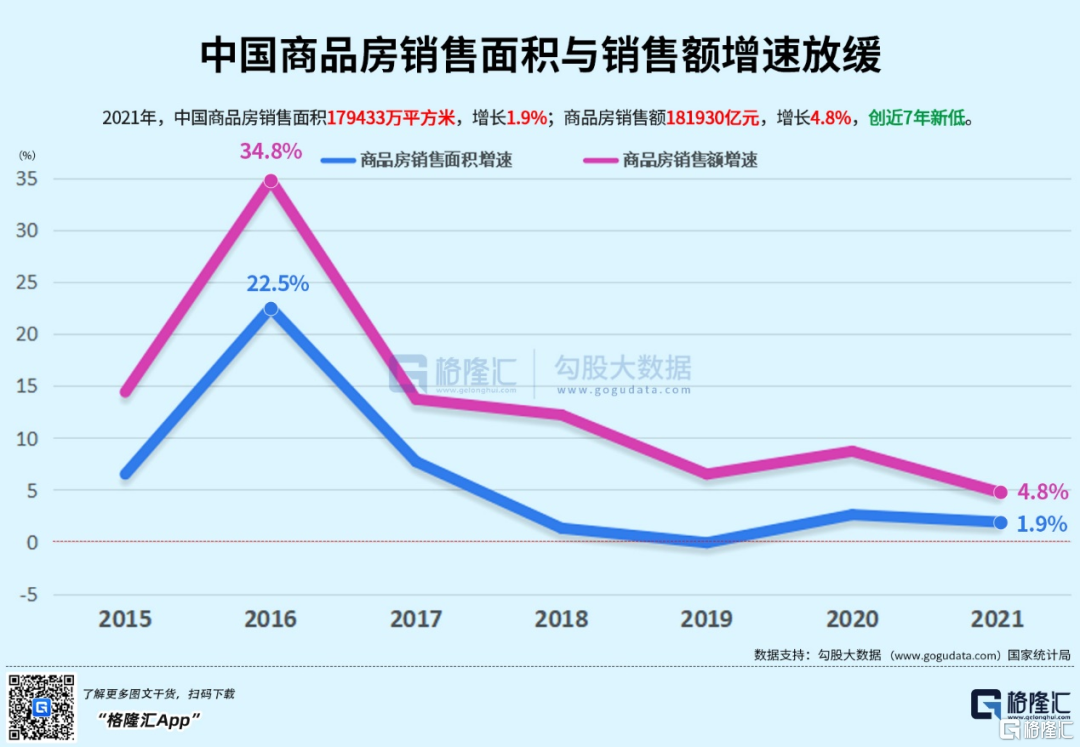

先談房地產。2021年大量房企爆雷作爲標誌性事件,中國房地產行業快速入冬。雖然2021中國全年商品房銷售面積及銷售額依舊雙雙創下新高,但增速明顯收窄,其中銷售額增速更是創下近7年新低。

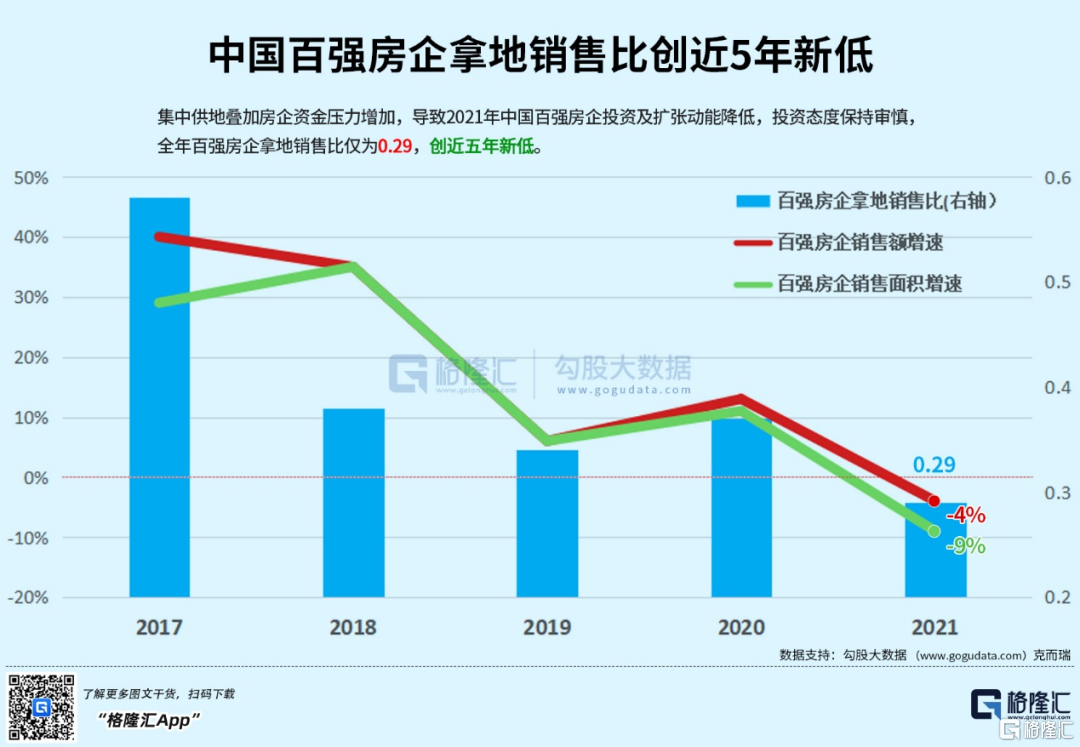

覆巢之下,焉有完卵。在2021年房地產行業寒冬下,百強房企的銷售面積和銷售數量罕見出現了負增長。而從拿地銷售比變化,也可窺斑見豹,一葉知秋。2021年中國百強房企拿地銷售爲0.29,創下近五年新低,凸顯了房企謹慎的投資態度。

從官方的態度來看,未來堅持住房不炒是大趨勢。更進一步說,2021年中國商品房銷售面積17.9億平方米的水平,可能是未來數年內中國商品房銷售面積的峯值水準。近期,各地地產政策略有放鬆,也只是給部分企業喘一口氣,房價報復性上漲的可能性較低。

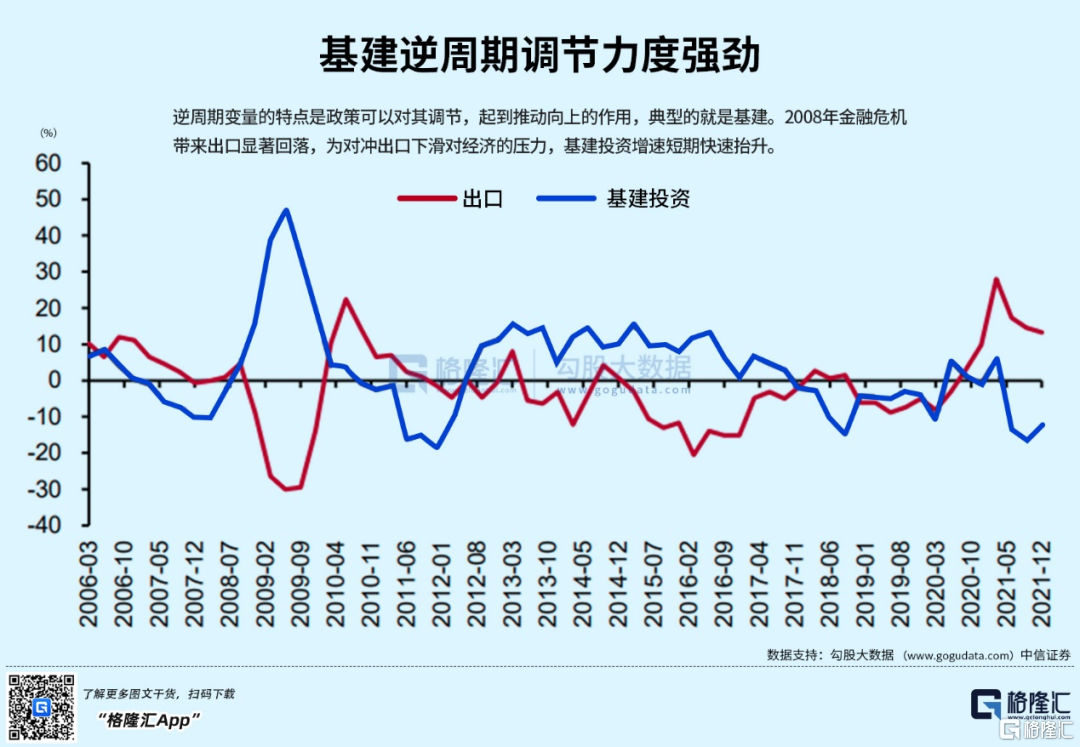

聊完房地產,我們再來看看基建。基建是我國逆週期調節的重要抓手,從全球金融危機以來,可以發現,基建投資爲對衝出口下滑對中國經濟的影響做出了巨大的貢獻。這也是大部分人把今年的“穩增長”心願寄託於基建投資的原因。

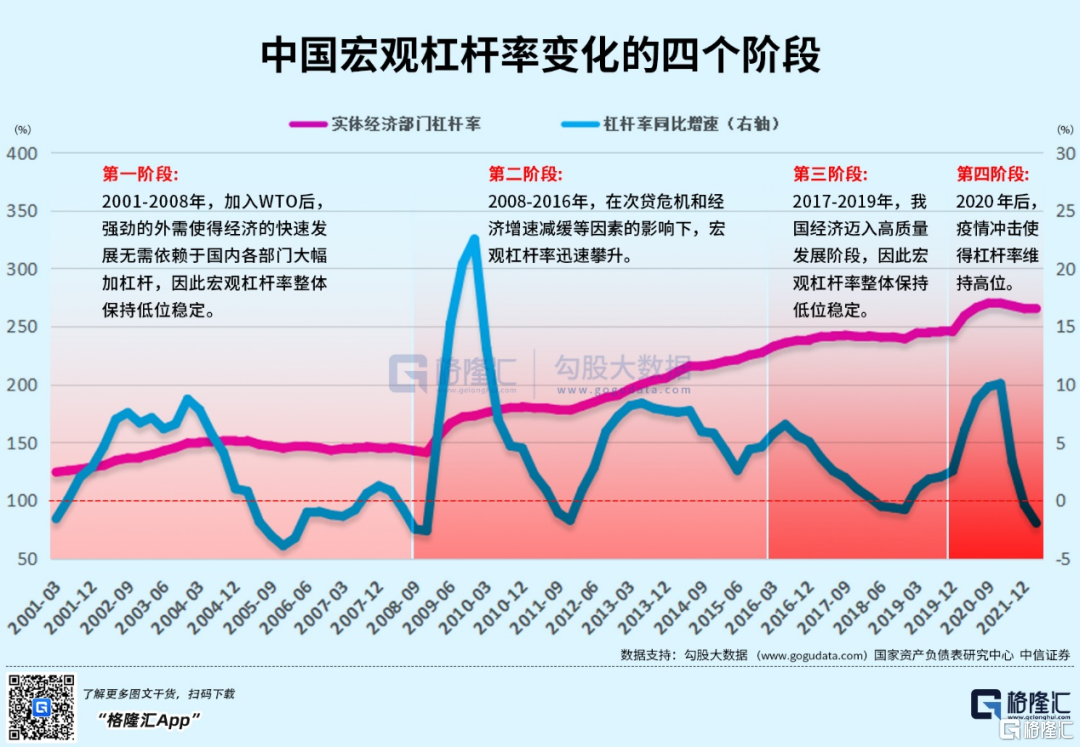

時過境遷,過度投資基建也透支了需求,導致當下基建難以找到足夠數量符合收益要求的項目。隨着政府將控制宏觀槓桿、防範和化解風險放在越來越突出的位置,傳統刺激需求政策的迴旋餘地已然不多。

2009年“四萬億”的經驗顯示,盲目的大興項目建設是無效率的,且會爲經濟的後繼發展留下後遺症。“適度超前基建”有正確之處,但是這桿秤並不好衡量,2022年基礎設施投資的展開仍需穩重。

2、見頂的出口貿易

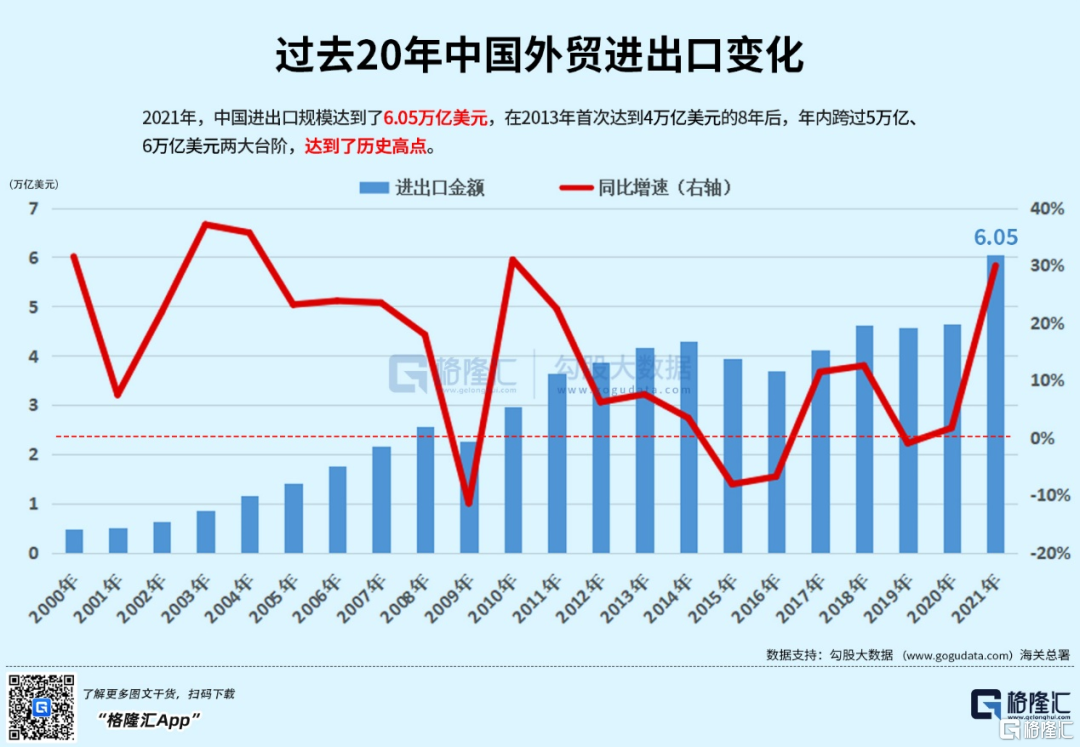

2021年中國進出口規模首破6萬億美元,同比增長30%。這個成績很璀璨,不過也爲2022年帶來了高基數的壓力,出口動能轉弱在所難免。

疫情前中國出口在全球出口中的比重在14%左右。在疫情爆發期,中國的復工速度領先全球,出口比重躍升到了現在的17.6%。這個數字進一步上升的空間極小。理由很簡單,疫情對全球經濟體的生產端影響效應在減弱。

首先,進入2022年以後疫情仍反覆無常,一些國家會選擇閉關鎖國,但從趨勢上看,越來越多的經濟體會選擇與病毒共存的戰略。英國就在今年的2月24宣佈即便確診也不隔離,之前遭受疫情重創的一些新興市場國家的生產和出口也在逐步恢復。

當越來越多的國家選擇與病毒共存的策略時,中國的動態清零的成本會不可避免上升,從而導致出口競爭力減弱。

其次,現在以美國爲代表的發達經濟體已經跨過了疫情以來的經濟恢復高峯期。我們都知道疫情期間世界不少大國經歷了連續兩年的大幅財政刺激,現在跨過經濟恢復高峯期,意味着各國貨幣政策基調已經準備開始收緊,需求擴張放慢,這也會影響中國的外需。

此外,中國出口企業面臨的原料成本價格高企與人民幣升值等現狀也是對出口十分不利。目前,國內中小企業出口普遍存在“有單不敢接”或“增收不增利”的現象。

綜上所述,在全球供應鏈問題改善、經濟復甦進入後半場以及國內外貿企業經營壓力較大的背景下,預計中國出口高增長景氣可能已經結束。

3、萎靡難振的消費

2021年12月末中國的社零增速已經跌至1.7%。要穩住經濟增長目標,儘快提振消費已刻不容緩。

雖然不能像歐美國家一樣直升機撒錢式補貼消費,我國也還是在疫情時期出臺過如“發放消費券”等鼓勵性的刺激消費政策,但這一方面對社零的整體拉動作用有限,另一方面也難以持久。

要想真正的提振消費,穩就業和提升居民收入水平兩個要點缺一不可。

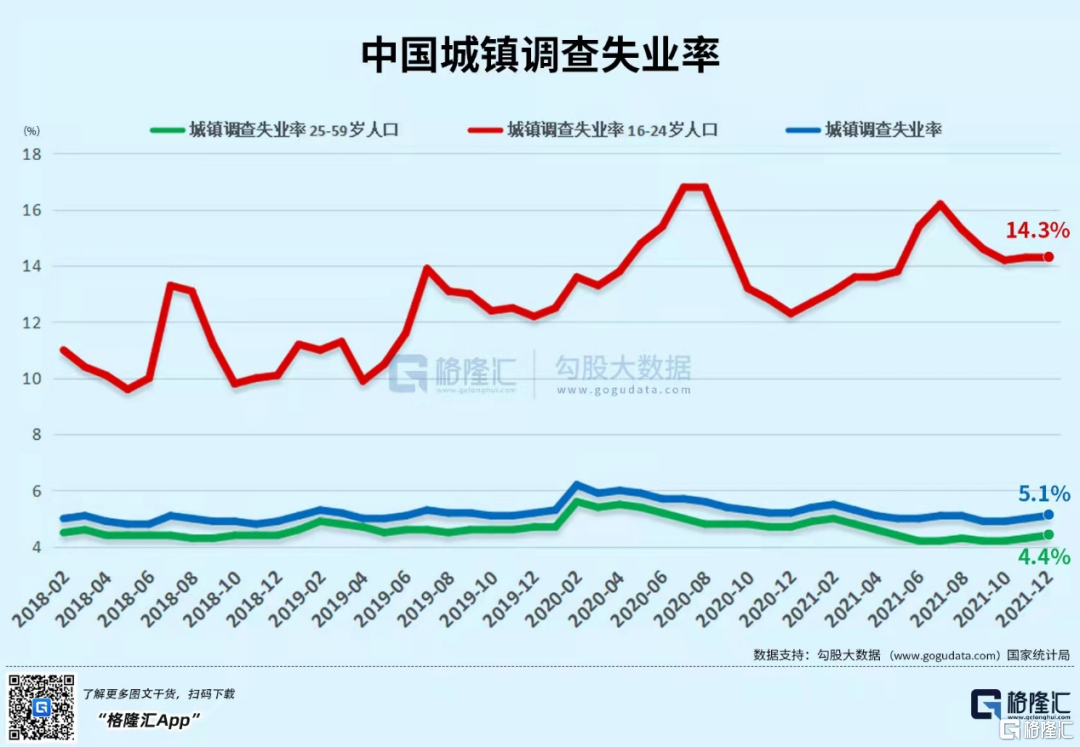

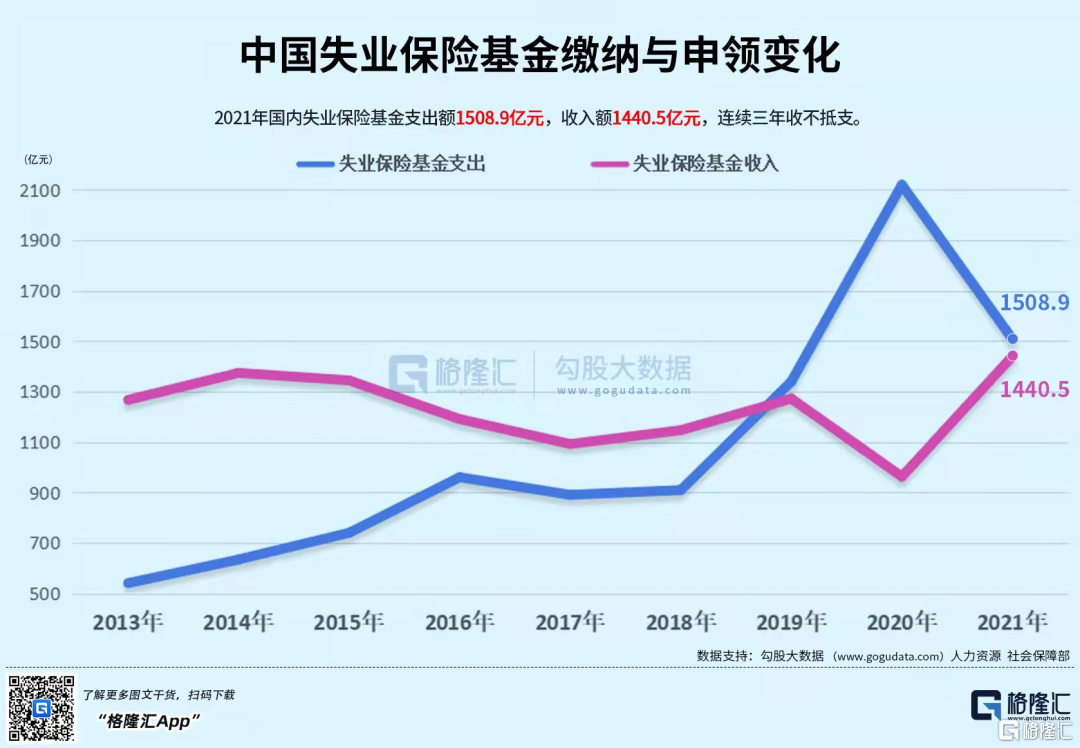

從5.1%的城鎮調查失業率是無法體現我國真實的就業情況的,2億靈活就業,14.3%的16-24歲人口失業率,失業保險金連續3年收不抵支…..這些數字都更體現了就業的嚴峻。

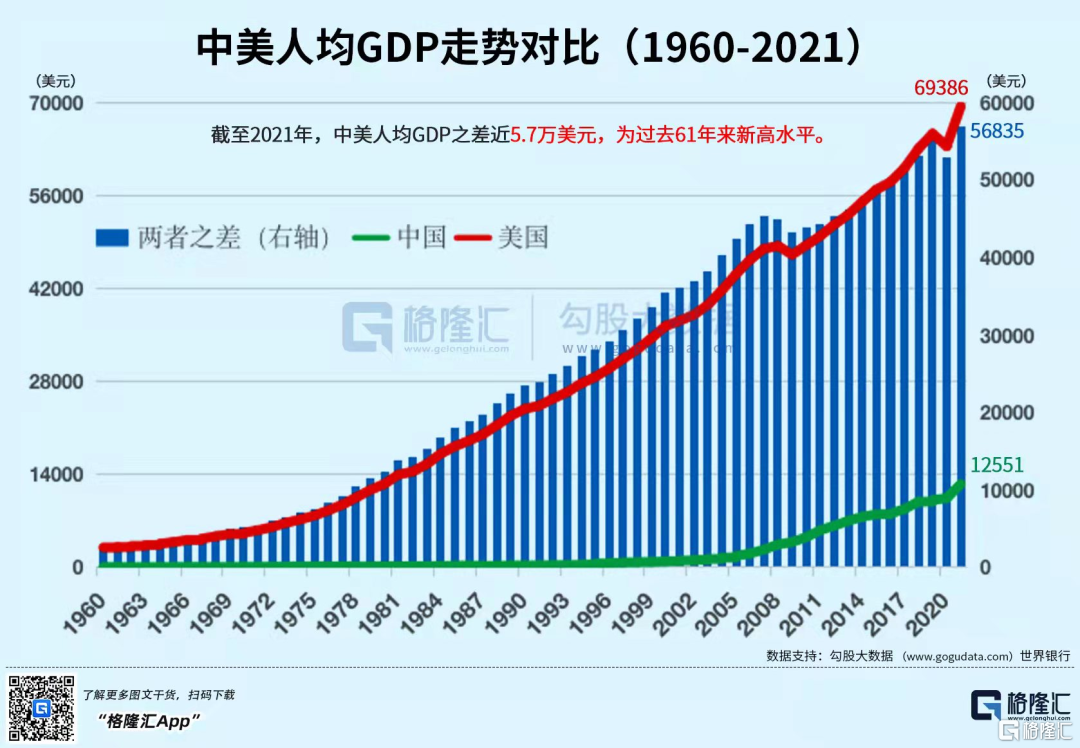

2021年中國GDP爲110萬億元,位居世界第二,可人均GDP進一步被美國拉開,差值創下了過去61年以來的新高水平。

收入不平衡的社會勢必是一個過剩的社會,因爲富人佔有的收入份額遠超其力所能消費的份額,而窮人的收入與其產出不成比例,不足以將所有過剩的供給消耗殆盡。如果我們不能提供更好的就業環境,使居民的收入增加,並使居民改變增長預期,實現消費增長就會比較困難。

4、結語

據測算,中國要想在2035年完成人均GDP達到中等發達國家水平的遠景目標的話,需要將未來15年的年均增速保持在4.7%左右。基於此來看,5.5%的增長目標還是符合預期水平的。

問題在於GDP本身並不是經濟發展的目的,而只是讓全國人民過上更幸福生活的手段。要讓這個手段在我國追求更高質量發展的過程中更好地發揮作用。

過去我們的錢多流向了房地產等固定資產投資,同時居民的財富也主要靠房產增值。隨着人口紅利衰竭和城市化步入中後期,這段歷史進程已經接近尾聲了。新基建,共同富裕等等方向,預示着我們正在建立一個新的經濟體系,新的收入分配結構。筆者相信中國有實力和潛力去面對增長的壓力,只是天將與之,必先苦之,經濟轉型的陣痛是難免了。

More Content