本文來自:王楊策略研究,作者:王楊、陳昊

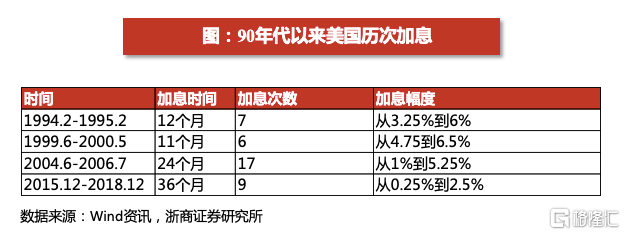

1. 前言:美聯儲加息週期中,大類資產走勢如何?

美聯儲加息週期臨近。根據美國勞工部數據,1月美國消費者價格指數(CPI)同比成長7.5%,為1982年以來最大漲幅。2月14日,美聯儲布拉德表示,重申希望7月前加息100個基點。

年初以來,我們陸續發佈四篇報吿《上一輪美聯儲加息週期內的北上資金流動》、《以史為鑑:當美聯儲加息,權益走勢如何?》、《覆盤美聯儲加息,美股和A股走勢如何?》、《美聯儲加息週期中,行業表現如何?》等,藉助覆盤分析加息週期中權益、行業和北上資金表現。

美聯儲加息週期中,大類資產表現也是市場關注焦點之一,本文將對1990年以來美國加息週期中大類資產的表現進行復盤分析。

2.股票:整體來看加息週期中全球股市表現並不差

對股票而言, 美聯儲加息會導致股票估值下降,帶動股價走低;但加息通常發生在經濟過熱時期,經濟增長將帶動盈利預期上升,從而拉昇股價。因此,加息對於權益市場的影響並不絕對,需要具體觀察估值與盈利預期哪個的影響更大。

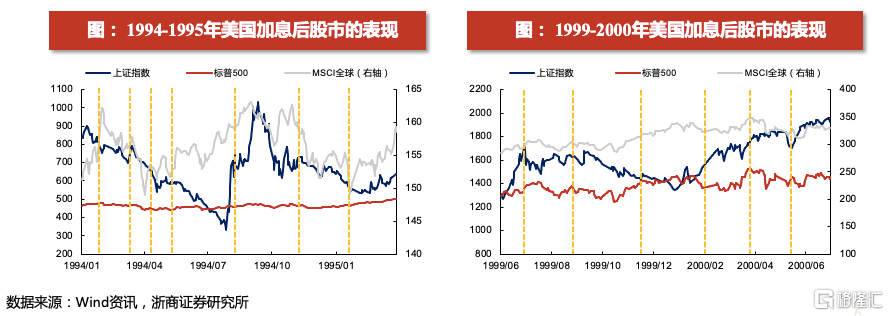

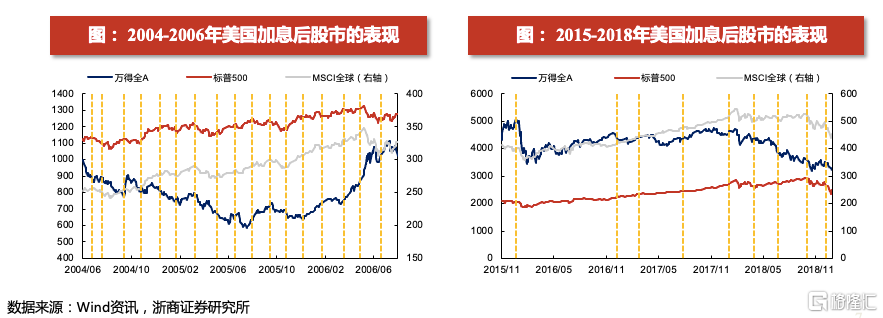

覆盤1990年以來美國加息後股市的表現:(1)全球股市在美聯儲四次加息中有三次是上漲的,加息週期下股市表現並不糟糕;(2)美股往往在加息早期或加息末期出現調整;(3)而在美股調整期間,A股和港股也往往受到階段性影響,但影響大小不一,走勢更多取決於我國經濟和貨幣政策。

全球股市在美聯儲加息週期中上漲的概率高於下跌,在加息初期和末期容易出現調整。以MSCI全球指數為例,在1990年以來的四輪美聯儲加息中,有三次是上漲的(除了1994-1995年)。此外,在美聯儲加息的初期和末期,全球股市相對更容易出現調整。

3. 股票:加息早期和末期美股易調整,A股港股影響不一

美股在加息和末期容易出現調整。具體來看,1994-1995年美聯儲加息初期,美股開始出現調整;1999-2000年美聯儲加息後期,納斯達克出現明顯調整;2004-2006年美股在加息初期和末期均有明顯回調,加息過程中也有小幅調整。2015-2018年美股在首次加息和加息末期均受到階段性影響。

美股調整期間,A股和港股也往往受到階段性影響,但影響大小不一,走勢更多取決於我國經濟和貨幣政策。具體來看,1994-1995年美聯儲加息週期中,疊加國內經濟環境,A股和港股也有所調整;1999-2000年,美聯儲加息初期A股受到階段性擾動,港股在美聯儲加息後期有所回調;2004-2006年,A股在加息初期出現調整但後期影響很小,港股在加息後期出現調整;2015-2018年,A股和港股也於美聯儲首次加息和加息末期,出現階段性調整。

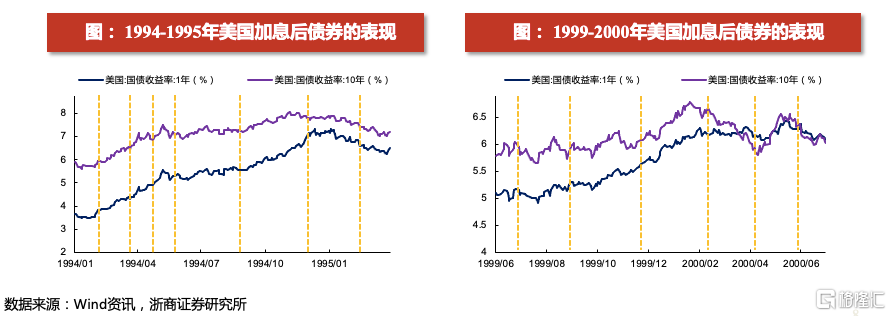

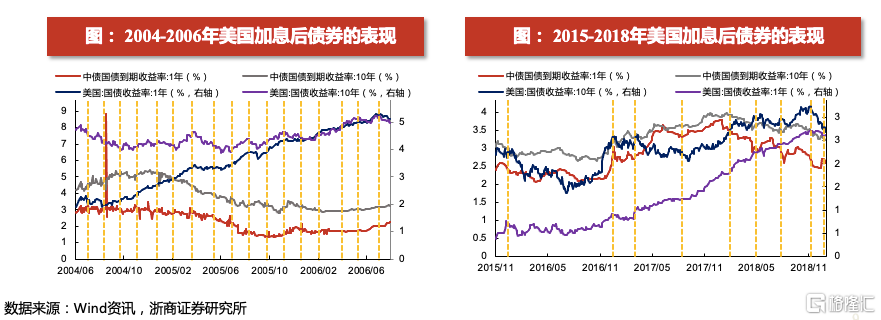

4.債券:短期國債在加息階段中較長債上升更明顯

美聯儲貨幣政策的調整在一定程度上會對其他國家的政策調控形成影響。美元是國際主要結算貨幣,美聯儲作為全球主要央行,對全球流動性有一定影響。當美國進入加息週期,根據蒙代爾弗萊明“不可能三角”,其他國家不得不在限制資本自由流動、放棄貨幣政策獨立和放棄維持匯率穩定中做出抉擇。而全球化的當下,資本流動往往難以限制,很多國家會在“穩經濟”和“穩匯率” 進行權衡。而覆盤歷史,匯率大幅貶值引發了多次金融危機(如拉美債務危機、東南亞金融危機),合理適度的跟隨加息成為很多國家的政策選擇。

覆盤1990年以來美國加息後債券的表現:(1)利率債收益率通常跟隨國家的基準利率同向變動;(2)短期國債更多受到資金面影響,在加息階段中較長債上升更明顯;(3)長期國債反映市場對於未來經濟的預期,加息後期容易出現期限利差倒掛。

5.債券:長期國債反映經濟預期,加息後期期限利差易倒掛

美國曆次加息週期中,短期美債比長期美債的收益率上升更為明顯。1994-1995年美聯儲加息,10年期美債上升了172bp,1年期美債上升了313bp;1999-2000年美聯儲加息,10年期美債上升了62bp,1年期美債上升了136bp;2004-2006年美聯儲加息,10年期美債上升了60bp,1年期美債上升了316bp;2015-2018年美聯儲加息,10年期美債上升了55bp,1年期美債上升了195bp。

長期國債反映市場對於未來經濟的預期,加息後期容易出現期限利差倒掛。原因在於,加息後期經濟開始走弱,市場開始擔心進一步加息後經濟是否出現下行壓力,長期美債收益率在加息末期開始回落,而短期美債收益率仍趨勢上行,因此加息末期美債期限利差容易倒掛。

中國債券收益率核心還是取決於國內貨幣政策和經濟環境。2000年後兩輪美國加息週期,國債收益率和美債收益率的走勢大部分時間並不相同,更多地取決於國內經濟環境和貨幣政策。

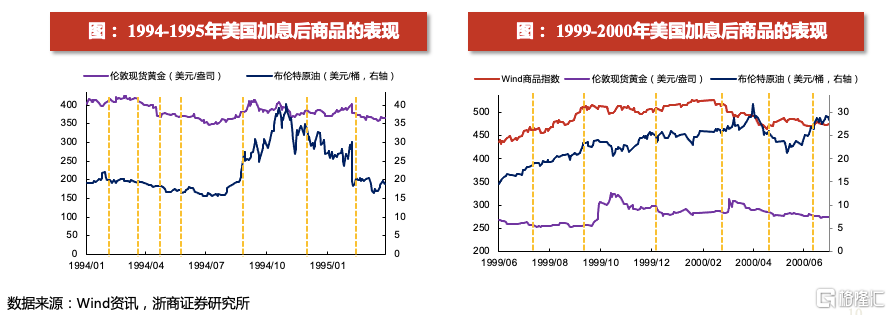

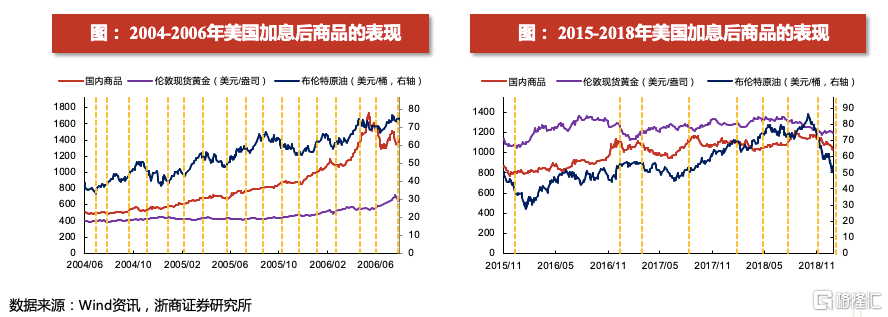

6.商品:原油和工業金屬在加息的早中期表現較好

美聯儲加息週期,往往都是美國經濟過熱疊加通脹上行週期,商品價格相對更容易趨勢上行,覆盤1990年以來美國加息週期中的商品表現:(1)大宗商品包括原油、黃金、工業金屬等在內多數情況下都是上漲的;(2)原油和工業金屬在加息的早中期表現較好,後期開始出現調整;(3)黃金在加息早期上漲概率較高,加息過程中往往震盪調整。

國內商品在美國的近三輪加息週期中均趨勢上行,加息末期呈現階段調整。以Wind商品指數為例,1999-2000年、2004-2006年、2015-2018年三輪美國加息週期中分別上漲8%、163%、34%,但是,三輪加息後期,Wind商品指數均出現了階段性調整。

7.商品:黃金在加息早期上漲概率較高,過程中往往震盪調整

原油和工業金屬在加息的早中期表現較好,後期開始出現調整。在美聯儲加息的早中期,美國經濟處於過熱階段,原油價格和工業品價格大幅上漲。而到了加息後期,經濟過熱的壓力消退,市場往往開始擔心政策調控帶來的衰退壓力,此時商品價格容易出現階段性調整。從美聯儲1990年以來的4次加息週期中可以看到,原油和工業金融呈現先上漲後回調的趨勢。

黃金在加息早期上漲概率較高,加息過程中往往震盪調整。加息初期往往是通脹最高的時候,貨幣貶值較快推升黃金的價值上漲。從美聯儲1990年以來4次加息週期中可以看到,黃金現貨價格在加息早期均出現較為明顯的上漲,到加息中期的時候反而容易震盪調整。

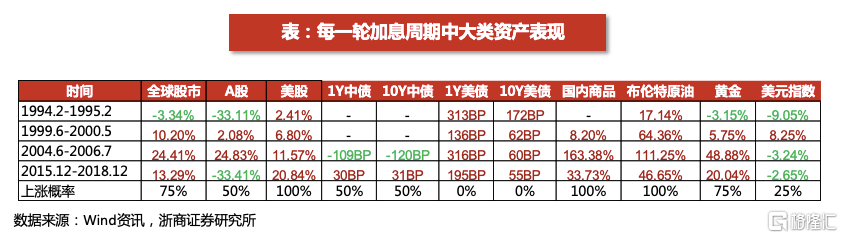

8.美國加息週期中大類資產配置規律

分析1990年以來4輪加息週期,我們總結了股票、債券、商品以下配置規律:

股票:(1)整體看,美聯儲四輪加息週期中,全球股市有三次是上漲,因此加息對於權益的影響並不絕對,需要觀察估值水平與盈利預期的影響強弱;(2)分階段看,美股往往在加息早期或加息末期出現調整;(3)而在美股調整期間,A股和港股也往往受到階段性影響,但影響大小不一,走勢更多取決於我國經濟和貨幣政策。

債券:(1)利率債收益率通常跟隨國家的基準利率同向變動;(2)短期國債更多受到資金面影響,在加息階段中較長債上升更明顯;(3)長期國債反映市場對於未來經濟的預期,加息後期容易出現期限利差倒掛。

商品:(1)大宗商品包括原油、黃金、工業金屬等在內多數情況下都是上漲的;(2)原油和工業金屬在加息的早中期表現較好,後期開始出現調整;(3)黃金在加息早期上漲概率較高,加息過程中往往震盪調整。

More Content