本文來自格隆匯專欄:中金研究,作者:張宇 王璞 孫元祺

發展租賃住房市場是“十四五”期間住房工作重點,關係着數以億計家庭的居住問題,對於探索中國住房新發展模式與促進房地產業良性循環也是一個重要的方向。本報告着重刻畫租賃住房市場需求、供給情況,我們認爲隨着政策、金融等支持的跟進,廣闊市場空間有望培育出具備優秀運營能力的規模企業。

摘要

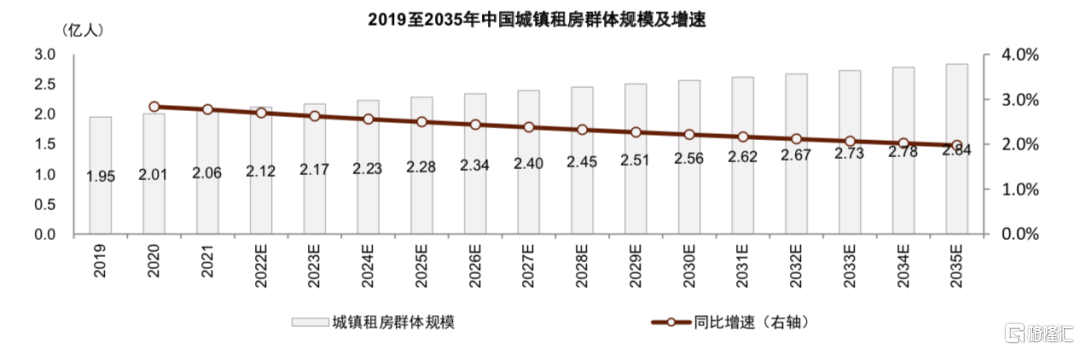

萬億級市場規模,未來成長空間廣闊。我們估計2019年中國城鎮租房人口約2億人,往前看在人口向大城市集聚、城鎮化深入與租房比例提升的作用下,2035年前後租房羣體將擴容至約3億人,支撐起租金規模達5萬億元的市場。從空間分佈看,當前租房需求集中分佈於東部沿海城市羣和中西部區域重點城市,Top50城市與五大重點城市羣的人口集中度佔比爲59%和56%;中長期視角下(2035年),租房需求進一步向區域樞紐型城市集中,我們估計長三角、珠三角、成渝、京津冀與長江中遊城市羣租房規模分別增長66%、46%、126%、48%和81%。從租房特徵看,近年來租客年齡結構更多元、平均租房時間延長、家庭式租房佔比增加,反映在大城市租房已被廣泛接受,可以穩定長租的房源將被更多租房羣體所需要。

加速發展長租房是補齊供給短板的重要抓手,包括保障性租賃住房和市場化長租公寓。中國大城市租賃住房供給短板明顯,主要體現在居住環境擁擠、結構設施老舊、租客權益較難保障。我們認爲上述情況實質反映的是大城市住房資源相對稀缺環境下的租賃住房供給結構問題,大力發展以保障性租賃住房與市場化長租公寓爲主的長租房將是破題關鍵,在增加總供給的同時提高機構參與率與公共部門存在。本報告針對市場較爲關心兩個問題進行了探討。

► “十四五”保障性租賃住房供給約821萬套,對年度開發投資額貢獻約爲2-3%。我們判斷當前面向中低收入羣體的長租房供給缺口已經超過1,500萬套,根據住建部公佈數據我們判斷“十四五”期間計劃供給821萬套,其中2021年(實際)、2022年(計劃)分別供應93.6萬套和240萬套,2023-2025年平均供應約154萬套。經我們測算,2022年保障性租賃住房貢獻開發投資額4392億元,相當於2021年開發投資額的2.9%;2023-2025年平均貢獻投資額約2823億元,約爲2021年投資的1.9%。

► 長租市場空間廣闊,有望孕育出領軍企業。參考海外市場,我們認爲在長期維度4-5萬億元租金市場中,專業運營機構的滲透率有望達到50%(美國已超過六成),對應超過2萬億元的租金市場。其中,我們判斷可能七成左右仍將是對於分佈式存量住房資源的運營管理(如自如),剩餘三成左右(約5,000-6,000億元)或由重資產模式來消化。但不論輕重兩條賽道,我們有信心認爲未來伴隨政策、金融、市場資源的進一步打開都有望在各自領域孕育規模企業。

風險

租賃住房供給量不及預期,保護承租人的相關配套制度與立法建設不及預期。

正文

需求側:萬億市場規模,空間持續擴容

加速發展租賃住房市場是未來中國住房市場的主旋律之一,對於探索中國住房新發展模式與促進房地產業良性循環是一個重要方向。目前市場對租房規模尚未形成統一的判斷,本篇報告着力於刻畫、描述市場空間與供給特徵。

當下租房人口約2億,中長期租金規模可達5萬億元

我們測算顯示,中國城鎮租房羣體規模已達2億人,租房比例較2010年提升2ppt至23%,對應2萬億元體量的租金市場。

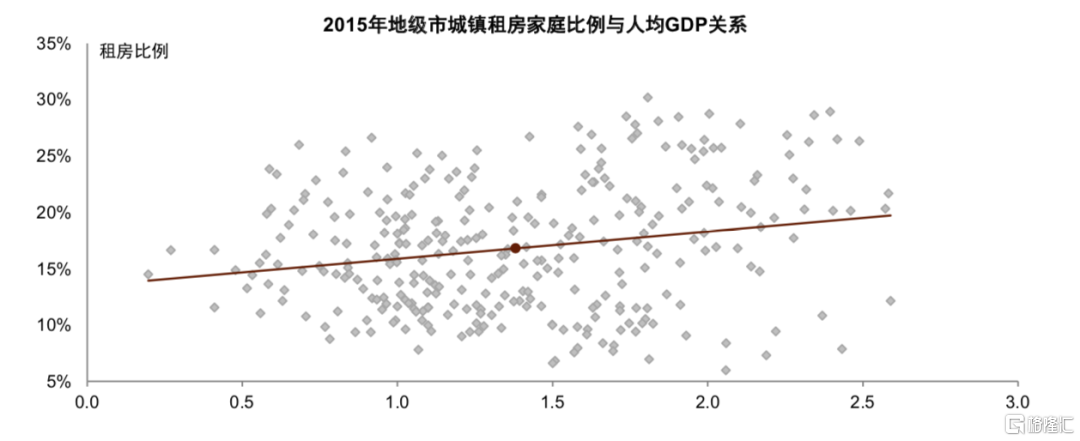

► 租房比例與人均GDP呈正相關。區域間經濟發展水平差異決定人口流動方向,進而影響住房市場供需關係與居民家庭租買決策。豐富國際經驗表明,經濟較發達城市的租房比例相對更高。我們利用2015年中國地級市截面數據進行迴歸分析,發現城鎮租房比例與人均GDP存在顯著正向相關關係,如圖表2所示。

► 2020年中國城鎮整體租房比例或已提升至23%,約1.9-2.2億人租房。基於迴歸關係式和2010與2020年全國人均GDP,可計算出2020年城鎮租房比例較2010年提升約2ppt至23%。據七普統計公告,2020年中國城鎮常住人口已突破9億人(即城鎮化率63.89%),可計算出租房羣體規模約1.9-2.2億人。

► 中國租賃住房市場總租金規模(GMV)約2萬億元。基於2015年小普查數據,我們測算出城鎮租房羣體人均居住面積爲21.7平方米[1],假設2015-2020年間租房羣體居住狀況改善幅度與城鎮平均水平相同,可估算出當前租房羣體人均居住面積約27平方米[2]。我們以各城市已出租住房面積爲權重,計算出當前全國平均租金水平略低於29元/月/平方米[3],進而推算出租房市場GMV已接近2萬億元級別體量。

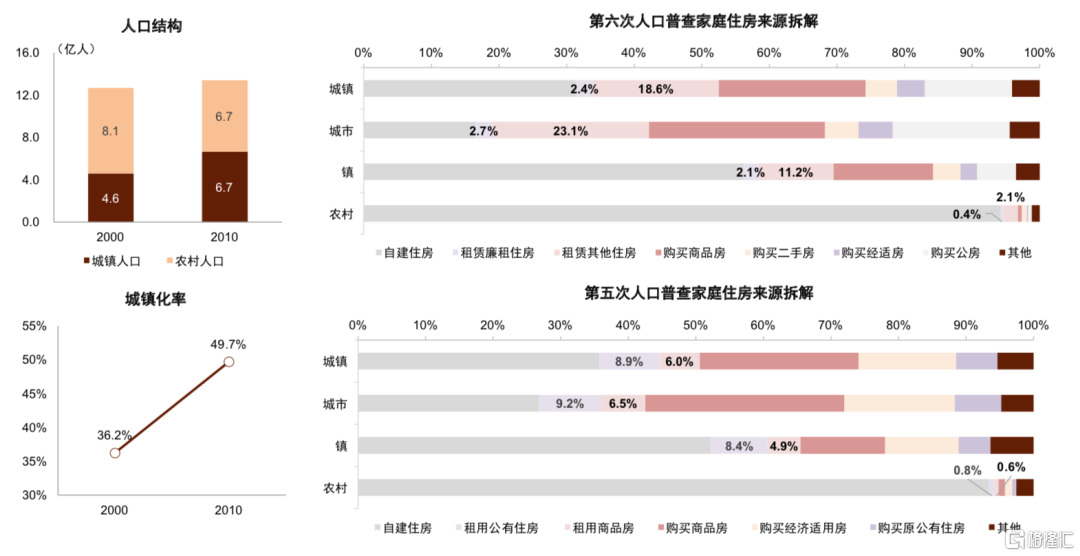

圖表1:根據第五和第六次普查數字,中國城鎮家庭租房羣體由9400萬人增長至1.4億人

資料來源:國家統計局,中金公司研究部注:第五次普查與第六次普查對於家庭住房來源的分類存在一定出入,我們認爲對統計結果乾擾影響不大

圖表2:經濟發達的地級市城鎮租房家庭比例普遍較高

資料來源:國家統計局,中金公司研究部注:剔除了租房比例過高(如深圳等)樣本後,共計保留313個地級行政單位參與迴歸分析;迴歸公式斜率係數表明,人均GDP每提升1%,城鎮租房比例相應提升約0.024ppt。

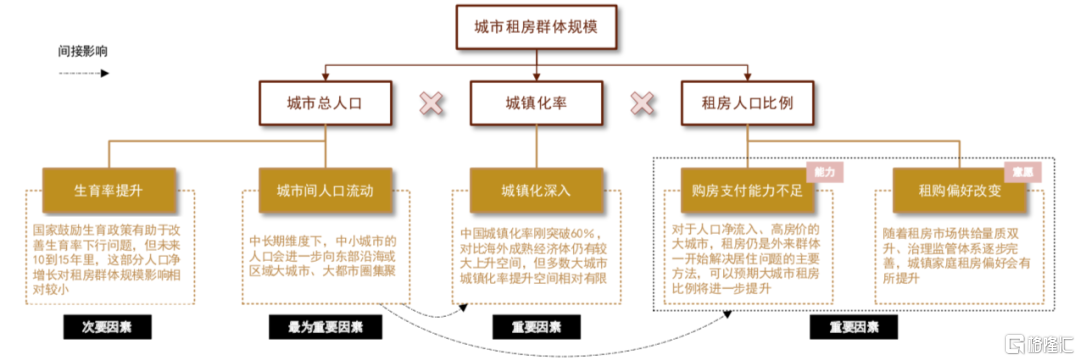

中長期視角下,城鎮租房人口或將達3億,租金市場GMV有望提升至5萬億元。我們認爲中長期視角下驅動租房羣體規模增長的因素包括人口跨區域流動並向重點城市集聚、城鎮化率提升以及城鎮家庭租購結構變化,並從這三方面來預測中長期租房市場規模。

圖表3:我們預計2035年城鎮租房羣體規模將增長至2.8億人,年化複合增速約2-3%

資料來源:國家統計局,聯合國,中國社會科學院,中金公司研究部

圖表4:人口空間集聚、城鎮化深入與租房羣體比例提升將驅動租房人口增長

資料來源:中金公司研究部

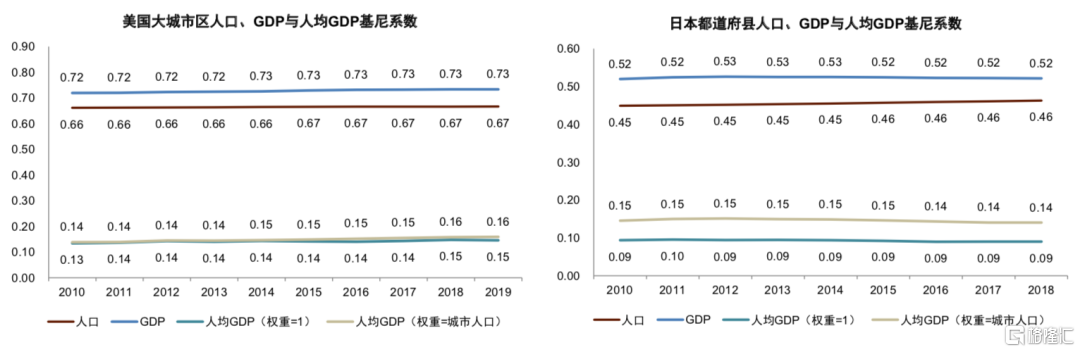

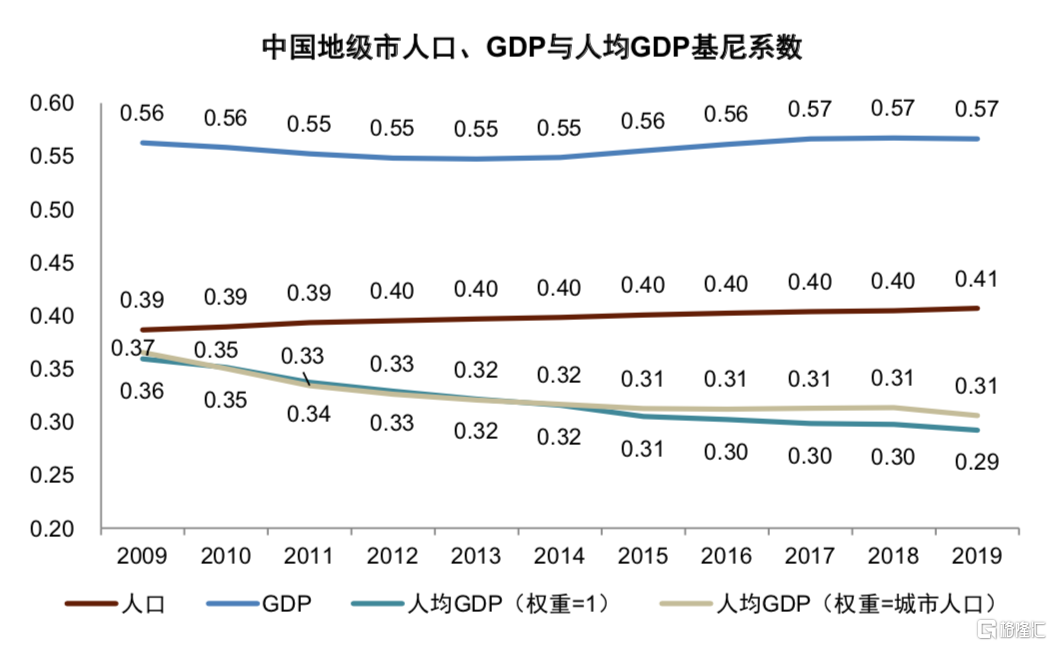

► 海外經驗表明,人口向大城市及其都市圈集聚是實現區域間均衡發展的趨勢,中國經濟產值和人口分佈差異大,區域間發展尚不均衡。經濟活動(或實際收入差異)是區域間人口流動的主要驅動力,人口向大城市集聚既會產生人力資本溢出效應,也能發揮不同技能勞動力間互補性,有利於提高資源配置效率、縮小區域間收入差距並逐步實現均衡發展,海外成熟經濟體(美國、日本等)都經歷了該過程。2010-2019年美國大都市區GDP、人口和人均GDP基尼係數的中樞爲0.73、0.67和0.15,表明美國經濟產出與人口均高度集中於少數地區但區域間人均經濟發展水平的差異較小,日本都道府縣也呈現出相似規律。相比之下中國人口空間集中度要顯著低於經濟產出,區域間發展仍不均衡,但過去十年中隨着戶籍制度限制放鬆,人口流動規模增大,這一狀況得到明顯改善(如圖表6)。

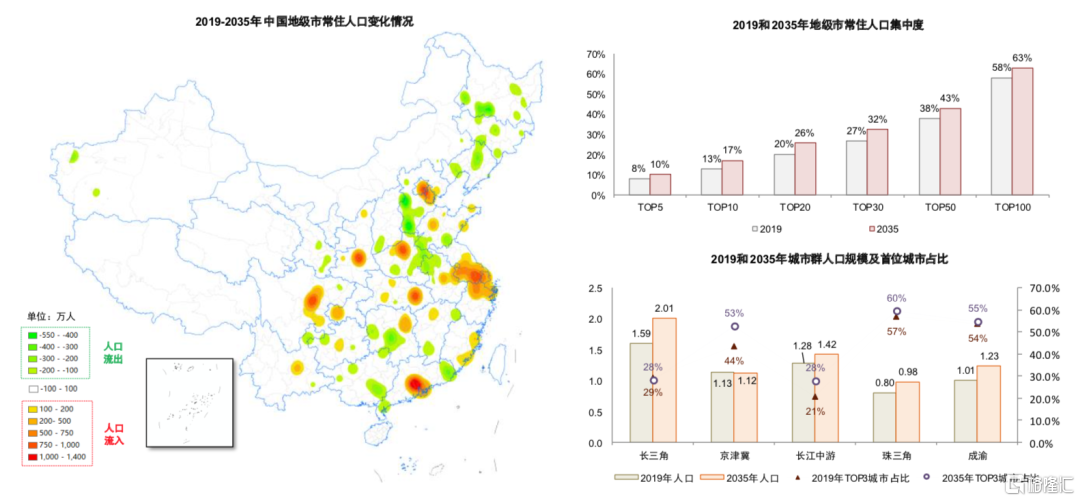

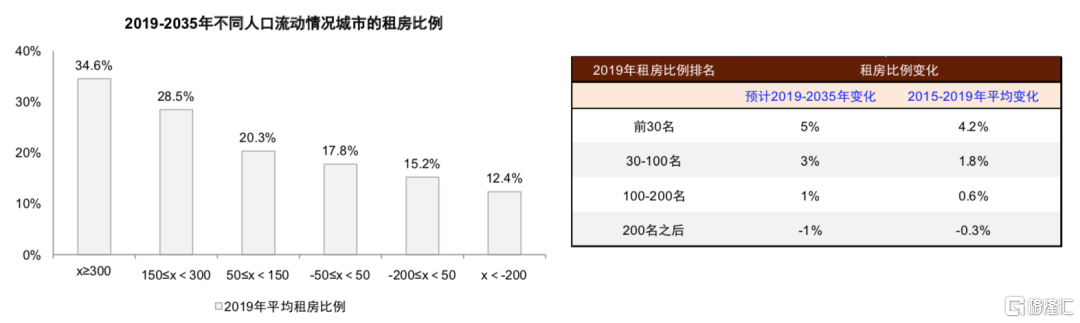

► 我們認爲中國人口進一步向大城市及其都市圈集聚,並將帶動大城市租房羣體規模的增長。我們判斷中長期人口將進一步流向經濟發達的大城市及其都市圈,測算出2035年前後Top30城市總規模約4.6億人,佔全國比重較2019年提升5個點至32%,具體人口分佈情況與測算過程見圖表8。假設城鎮化率和租房比例不變,僅人口空間聚集就將在中長期貢獻約3000萬新增租房羣體[4]。

► 我們預計2035年城鎮化率與租房比例分別提升至74%與27%。假設中長期地級市城鎮化率延續2015-2019年變化趨勢,並通過等比例調整使2035年城鎮化率到達74%[5]。我們發現在中長期內人口淨流入的城市當前的租房比例更高(如圖表9),預計城市間租房羣體比例差異將進一步擴大,這既源於大城市外來羣體的購房支付能力偏弱,也可能是因爲租賃住房市場發展政策或見成效,城鎮居民租房偏好提升。我們依據當前各城市的租房比例對其進行分組,並分別設置中長期租房比例變化,計算出2035年中國城鎮整體租房比例約27%,較爲接近海外成熟經濟體。

► 中長期租房人口約3億,租金規模將到達5萬億元。綜合上述三方面因素,我們計算出2035年城鎮租房人口規模約2.8-2.9億人。假設中長期城鎮居民租金支出佔收入比重爲30%,可支配收入增速與人均GDP保持一致,我們推算出中長期租賃住房市場空間將達到5萬億元規模,隱含未來10-15年保持約7%的年化複合增速。

圖表5:對於美國和日本,人口與GDP同步集中在經濟發達的大城市,但地區間人均GDP差異不大

資料來源:美國聯邦統計局,日本統計局,中金公司研究部注:美國分析樣本爲384個大都市統計區(Metropolitan Statistics Area,MSA),日本分析樣本爲46個都道府縣。

圖表6:中國人口分佈集中度弱於經濟產出,且區域間經濟發展尚不均衡

資料來源:國家統計局,中金公司研究部注:中國分析樣本爲331個地級行政單位,包括地級市、盟、自治州、地區等

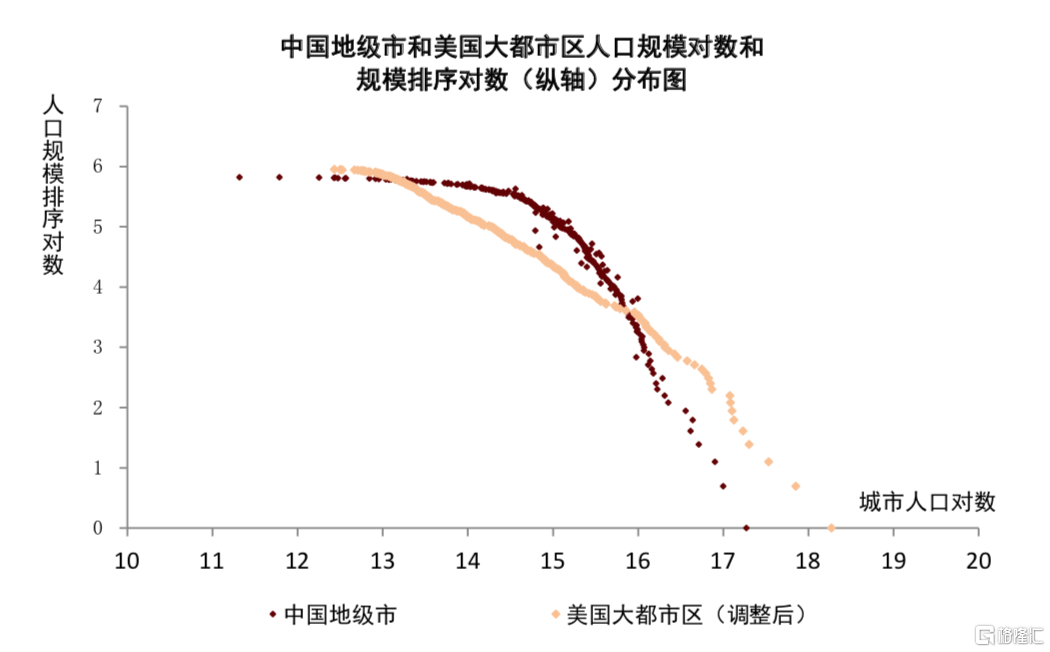

圖表7:相比美國,中國人口空間佈局更加集中於中小城市

資料來源:國家統計局,美國聯邦統計局,中金公司研究部注:1)爲了圖中便於直觀比較,我們基於美國與中國人口總規模比例關係對美國各個都市區人口進行同比例擴大;2)數據時間爲2019年

圖表8:2019-2035年人口繼續向東部沿海地區與區域重點城市聚集

資料來源:國家統計局,中金公司研究部注:參考Lu(2020),我們預測中長期人口分佈,具體方法如下:1)根據聯合國人口預測,確定2035年總人口規模;2)根據《“十四五”規劃和2035年遠景目標綱要》,2035年均國內生產總值達到中等發達國家水平(人均GDP約2萬美元,約13萬人民幣),2035年GDP約180萬億元;3)計算過去5年(2015-2019年)人均GDP增速,並假設2019-2035年間各地級市經濟規模的增速差異與2015-2019年一致,通過調整使各地級市GDP之和等於180萬億元;4)人口流動會縮小區域間人均經濟產出水平的差異性,假設中長期中國地級市人均基尼係數(以人口規模爲權重)爲0.15,即與美國一致,以2019年爲參照同等比例縮小各地級市與上海之間人均GDP差異,使2035年人均GDP基尼係數爲0.15,對應可計算出各個地級市的人口分佈。

圖表9:我們判斷租房比例在城市間將進一步分化,並給出期間變化假設(右圖)

資料來源:國家統計局,中金公司研究部注:左側圖表橫軸數據單位爲萬人,正數表示人口淨流入

從空間分佈看,租房需求集中於經濟發達大城市

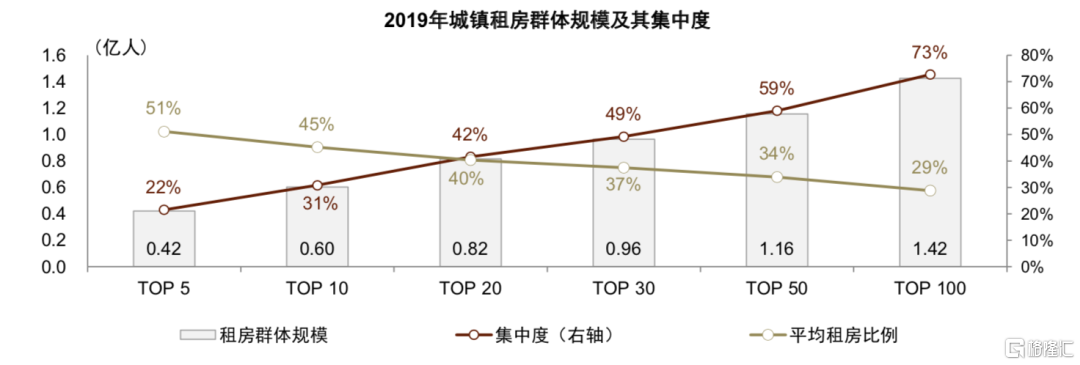

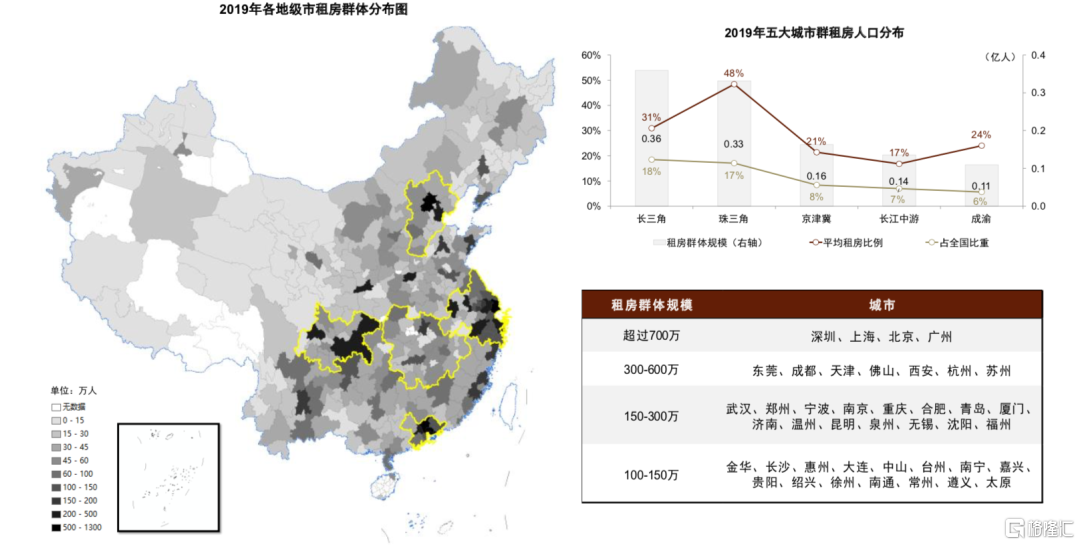

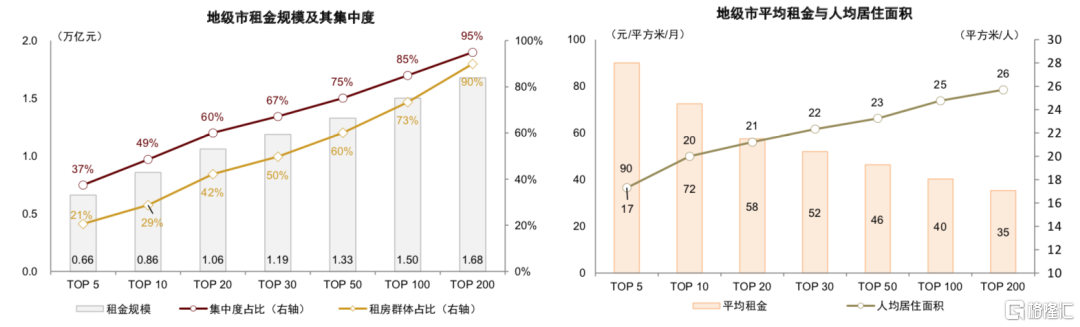

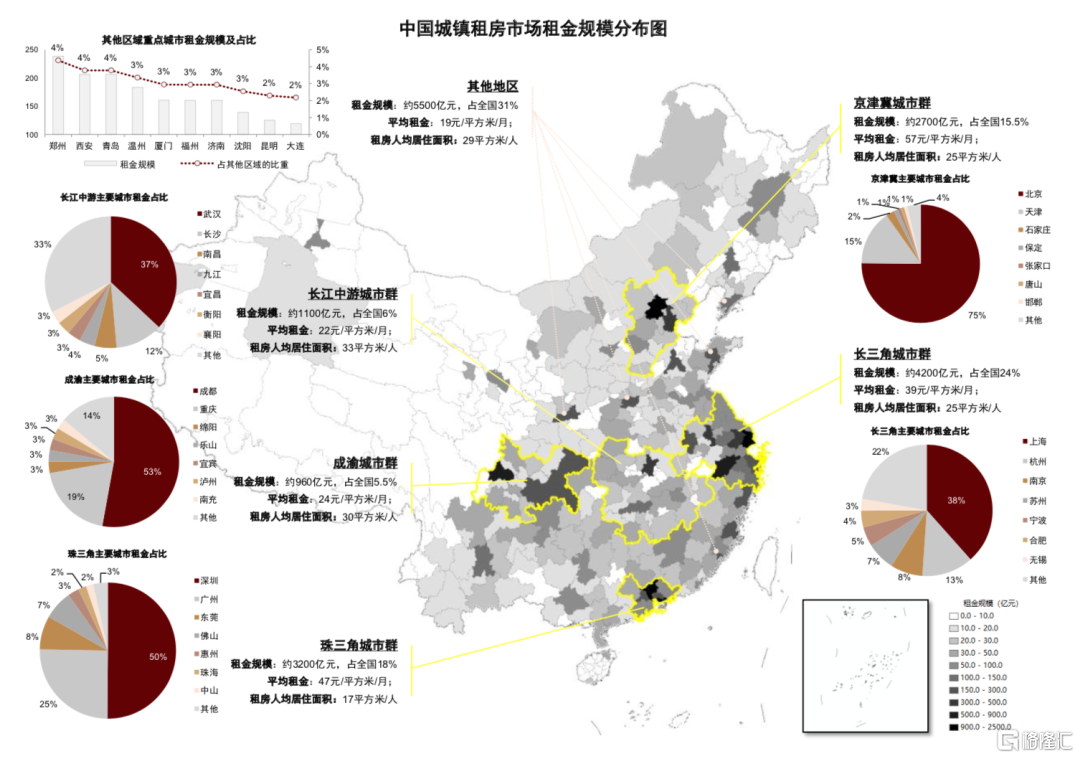

中國租房羣體集中分佈在東部沿海大城市和中西部區域重點城市。如圖表11,當前租房規模超過100萬人城市超過40個,包括東部沿海大城市和強三線城市(如溫州、嘉興等)以及區域經濟中樞城市(如成都、西安、昆明等)。從集中度看,前10、30、50名城市租房人口約佔中國城鎮租房人口的31%、49%和59%,其中前50名城市平均租房比例超過30%。從城市羣分佈看,珠三角、長三角、成渝、京津冀與長江中遊五大城市羣租房人口佔全國的57%,整體租房比例爲28.5%(非五大城市羣爲18%),其中珠三角地區租房比例最高接近五成。

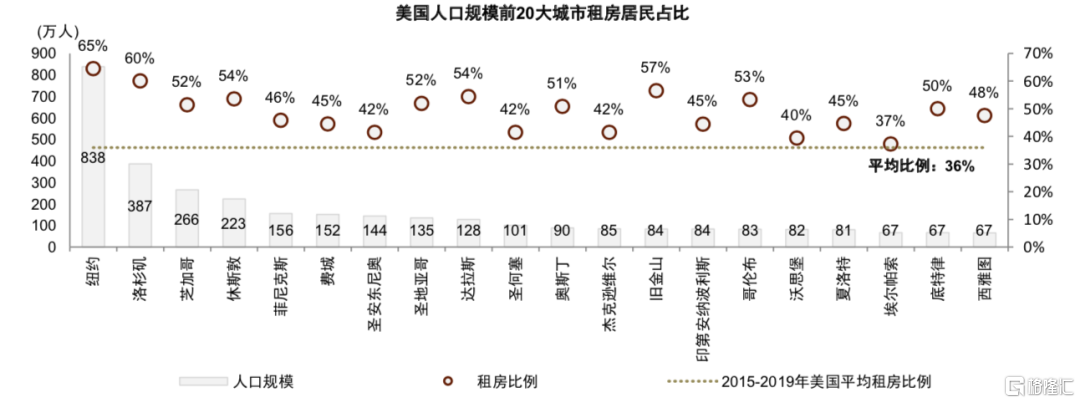

海外市場租房需求同樣集中分佈在經濟發達區域。以美國爲例2017年規模最大20個城市的平均租房比例爲54%,遠超同期全國水平36%;從空間分佈看,東西部海岸線租房羣體規模顯著高於中部鐵鏽地區,其中加利福尼亞、德克薩斯、紐約和佛羅裏達四州合計租房羣體規模約佔全國三成。

圖表10:中國租房羣體Top10城市集中度佔比超30%,約6000萬人,平均租房比例45%

資料來源:國家統計局,中金公司研究部

圖表11:中國租房羣體集中分佈在重點城市羣和區域重點城市

資料來源:國家統計局,中金公司研究部

圖表12:美國Top20城市平均租房比例爲53.6%,顯著高於美國平均水平36.0%

資料來源:美國聯邦統計局,中金公司研究部注:城市租房人口數據來自於2017年美國社區調查(American Community Survey 2017)

我們發現當前租金GMV更加向大城市集中,其中Top50城市租金總規模約佔全國3/4。2019年城市之間租金差異顯著高於租房家庭人均居住面積(如圖表13),導致GMV集中度高於租房人口,其中前10、30、50名城市租金規模約0.9、1.2和1.3萬億元,約佔全國的1/2、2/3和3/4。五大城市羣合計租金規模約1.2萬億元,除長三角、長江中遊城市羣外,租金規模首位度(即規模最大城市佔城市羣的比重)均在五成及以上,其中京津冀城市羣的首位度與平均租金水平最高,分別爲75%和57元/平方米/月。此外,10餘個其他區域的重點城市(如西安、鄭州、青島、廈門等)租金體量也十分可觀,均在100億元以上。

圖表13:由於地級市間租金差異大於人均租房面積,租金規模集中度顯著高於租房人口

資料來源:國家統計局,中指數據庫,禧泰房地產數據,中金公司研究部注:1)兩幅圖表的橫軸均表示“TOP X”租金規模城市;2)數據時間爲2019年

圖表14:中國租房市場租金規模分佈情況

資料來源:國家統計局,中指數據庫,禧泰房地產數據,中金公司研究部注:數據時間爲2019年

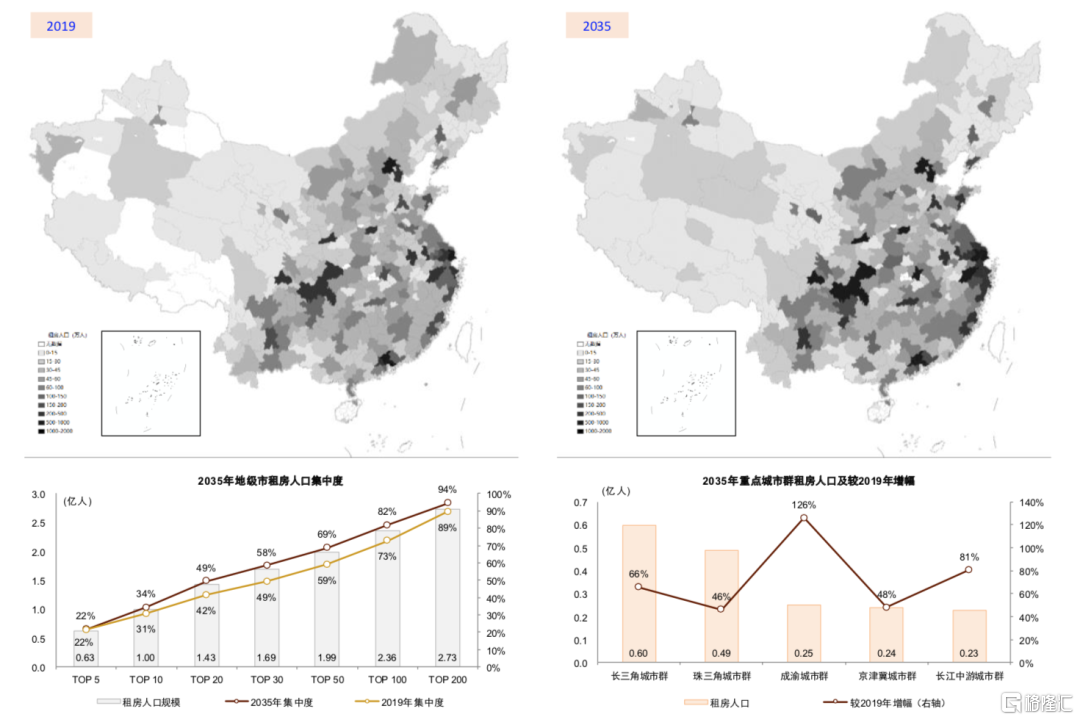

中長期Top50城市租房人口佔比約7成,區域重點二線城市增幅最大。我們測算2035年前後Top10、30、50城市租房人口集中度分別提升至34%、58%、69%,較2019年提升了3、9、10個百分點。從重點城市羣看,長三角、珠三角、成渝、京津冀與長江中遊城市羣體租房人口規模分別增長66%、46%、126%、48%和81%至0.6、0.49、0.25、0.24和0.23億人。受成渝和長江中遊城市羣帶動,五大城市羣整體集中度提升4ppt至60%。其中,北上廣深四城總租房人口增長三至四成至5000萬人,區域重點二線城市(如西安、成都、武漢等)租房規模增幅更大,均超過或接近100%,將替代一線城市成爲未來租房市場擴容的主要增長點。

圖表15:2019與2035年租房人口分佈對比——總規模提升的同時進一步向大城市集聚,尤其是區域重點二線城市

資料來源:國家統計局,中金公司研究部

(上述關於租房人口與租金規模如何拆解至地級市層面,請詳見後文附錄)

從租房特徵看,穩定且時間更長的需求佔比在提升

我們發現在大城市租房已被廣泛的羣體所接受,可以穩定長租的房源將被更多租房羣體所需要。具體特徵有:

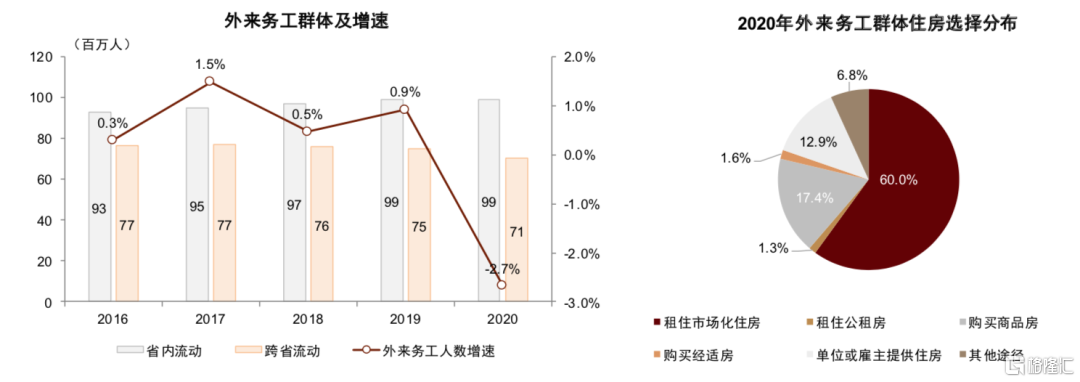

► 外來務工人員與高校畢業生是核心租房羣體。中國大城市租房人口可分爲遷入的外來羣體與因職住分離、房屋修繕等租房的本地家庭。我們判斷兩者佔比爲8:2,其中外來務工人員與高校畢業生分別有8000-9000萬與2500-3000萬人,是支撐大城市租賃住房市場的核心需求羣體。

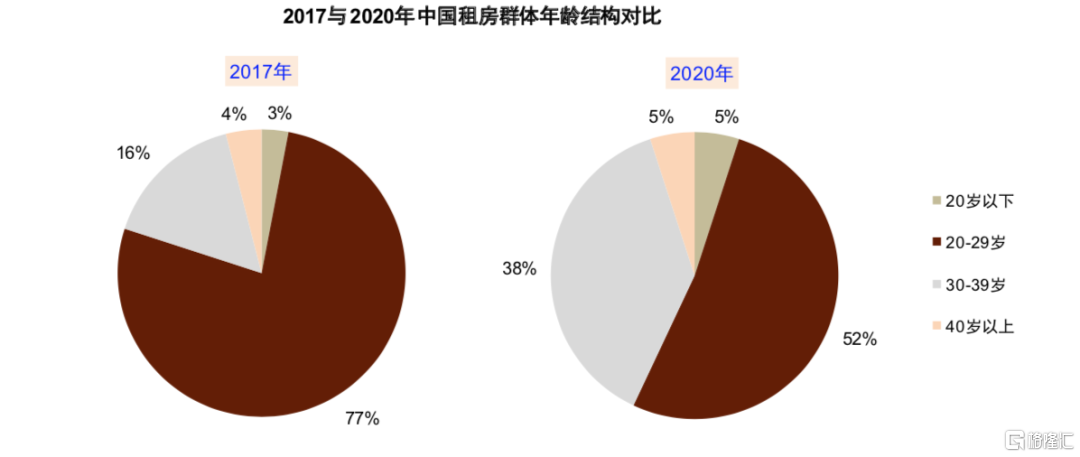

► 以青年人爲主,並向全年齡段發展。2020年重點城市20-29歲租房羣體佔比超過50%;縱向看,30歲及以上與20歲及以下租房人口比重相比2017年均有明顯提升[6]。租客年齡結構的多元化側面反映了,在大城市租房正在逐步被不同年齡段的、更廣泛的羣體所接受,我們預計租房意願有望在中長期進一步提升。

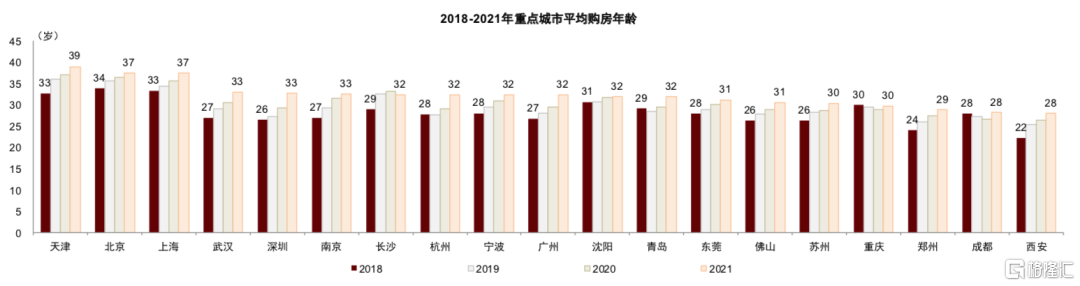

► 平均租房時間正逐漸延長。受住房支付能力減弱(即房價收入比提高)與部分城市限購、限貸政策影響,中國大城市居民家庭購房計劃明顯延後。2018-2021年間19個重點城市居民購房年齡平均增長4年至32歲,其中一線城市延後約5年[7]。這意味着在當前市場環境下,高校畢業生需要在租賃住房市場中滯留7-8年甚至更久。我們判斷在該趨勢下,“穩定”的供給將逐步被更多租房羣體需要,穩定性主要體現在租約長(且不違約)、不隨意漲租、房屋及設施安全耐用等方面。

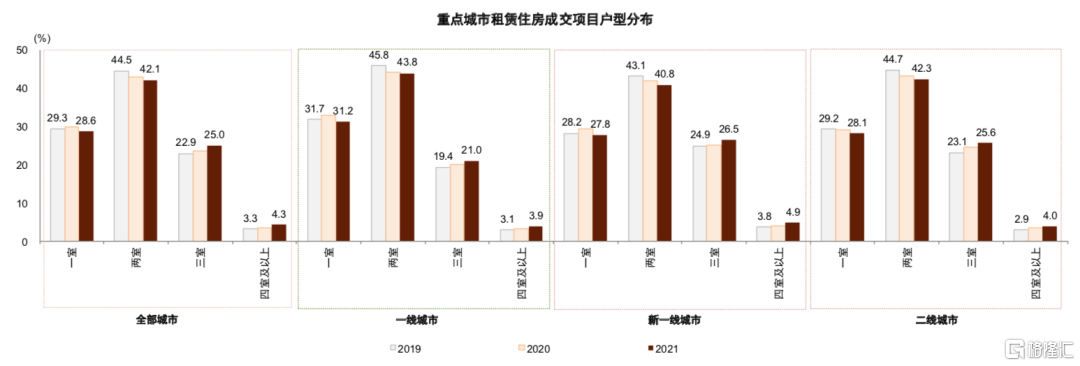

► 家庭式租房需求佔比提升。我們發現2021年重點城市成交租賃住房中大戶型(三室及以上)比重較2019年提升約3個百分點至29%,其中二線城市提升幅度更高約3.5個百分點。我們認爲,由於籌措購房資金與等候購房資格時間增加,租房已成爲部分家庭中期及更長時間解決住房問題的手段,他們也更願意在租金水平可負擔的範圍內滿足自身的租房改善性需求。

圖表16:2020年1.7億外來務工人員中約67%的羣體選擇租房

資料來源:國家統計局,中金公司研究部

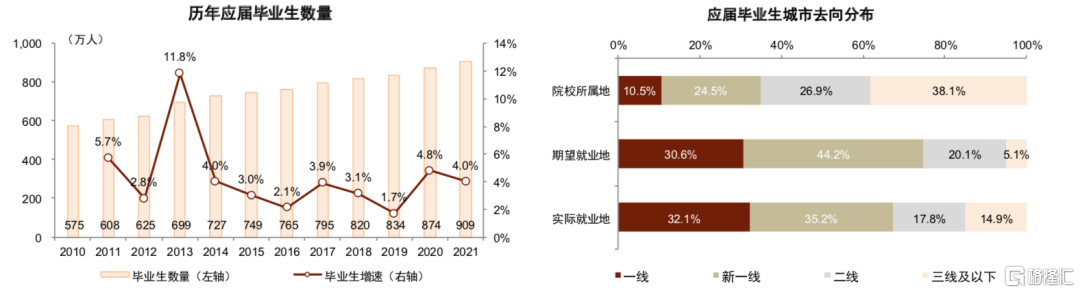

圖表17:應屆畢業生數量已超過900萬,其中約85%前往一二線城市就業

資料來源:國家統計局,智聯招聘,中金公司研究部注:右圖數據時間爲2019年

圖表18:2020年20-29歲租客佔比52%,30歲以上租客佔比較2017年提升22個百分點

資料來源:克而瑞,中金公司研究部

圖表19:2018-2021年間,重點城市購房年齡有不同幅度的提升

資料來源:貝殼,中金公司研究部注:以上數據是由在貝殼平臺成交購房信息計算得到

圖表20:2019-2021年間,重點城市成家庭式租房需求佔比提升

資料來源:貝殼,中金公司研究部注:以上數據是由在貝殼平臺成交租房信息計算得到

供給側:補齊供給短板,未來大有可爲

中國租賃住房供給短板亟待補齊

1998年“房改”以來,中國經歷了快速且全面的住房市場商品化變革,但租賃住房的制度建設與市場培育相對落後。我們認爲當前尤其是人口淨流入、高房價的大城市,租賃住房市場供給尚不能使租房羣體實現有尊嚴、穩定的居住,主要問題包括:

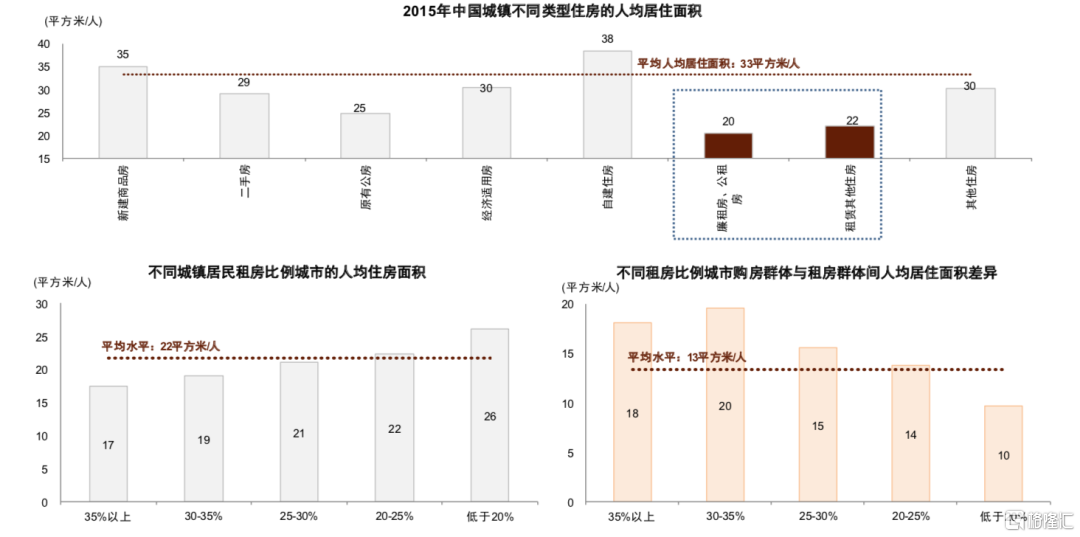

► 供給絕對不足。大城市租賃住房供給量匱乏,最直接的體現是居住環境擁擠。我們測算出2015年中國城鎮租房羣體居住面積不足22平方米,僅爲同期城鎮家庭平均水平的2/3[8]。我們還發現對於租房需求旺盛的城市,租賃住房的居住環境越擁擠,且購買商品房羣體與租房羣體人均居住面積差異更大。

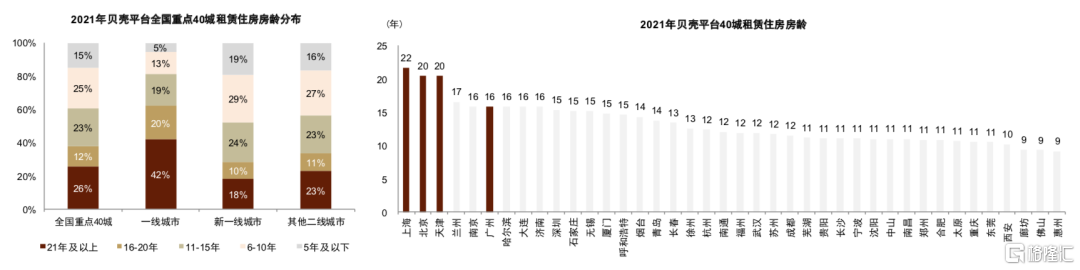

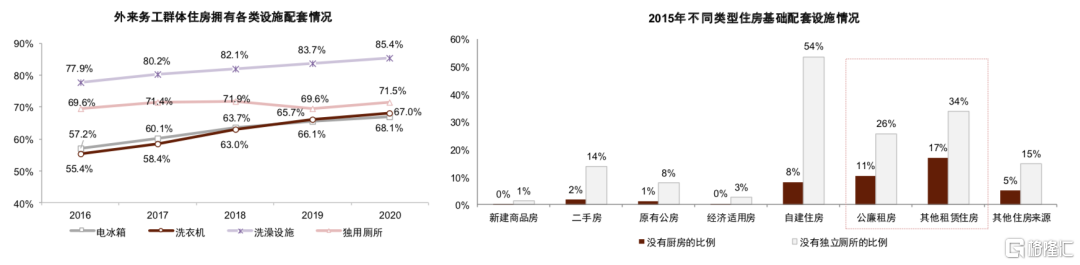

► 房屋質量欠佳。一方面房齡整體偏大、結構設施老舊,2021年全國重點40城中一線及新一線租賃住房平均房齡爲18.2年和11.8年,其中一線城市2000年以前建成的租賃住房佔比超過四成[9];另一方面缺少必要的生活配套,以外來務工人員爲例,2020年約三成羣體生活在沒有電冰箱、洗衣機、獨立廁所等基礎配套的環境中[10]。

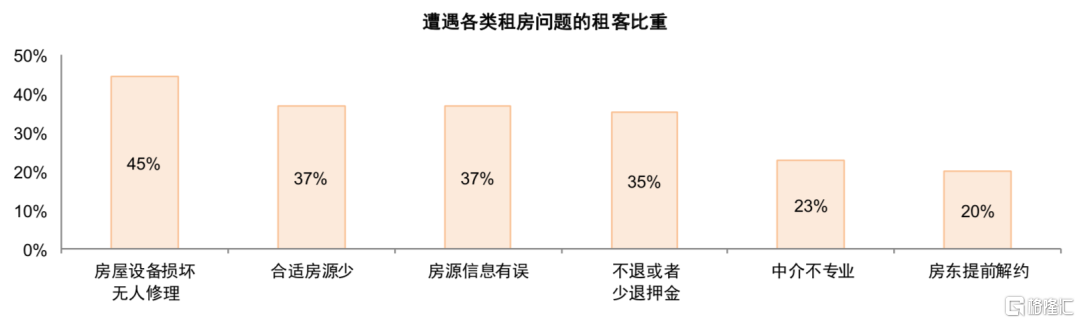

► 權益難獲保障。受供需關係影響,大城市租賃住房市場呈現出一定的賣方市場特徵,加之信息不對稱,承租人在租房合約中往往處於弱勢地位,溢價能力偏低並承擔了諸多履約風險,比如房東提前解約、設備損壞無人修理、中介(或運營商)不退或少退押金等,2020年遭遇過上述權益侵害事件的羣體佔比分別爲20%、45%和35%。[11]。

圖表21:租賃住房居住環境擁擠,租房比例越高的城市擁擠程度越嚴重

資料來源:國家統計局,中金公司研究部注:左下與右下兩圖橫座標表示城市租房羣體佔比

圖表22:租賃住房整體年齡偏大,一線城市約42%供給建成於2000年及以前

資料來源:貝殼研究院,中金公司研究部

圖表23:相比商品房,缺少生活配套設施的租賃住房比例更高

資料來源:國家統計局,中金公司研究部

圖表24:安居客租戶調研顯示,多數租房羣體都經歷過權益侵害事件

資料來源:58同城,安居客研究院,中金公司研究部注:租戶調研時間爲2020年

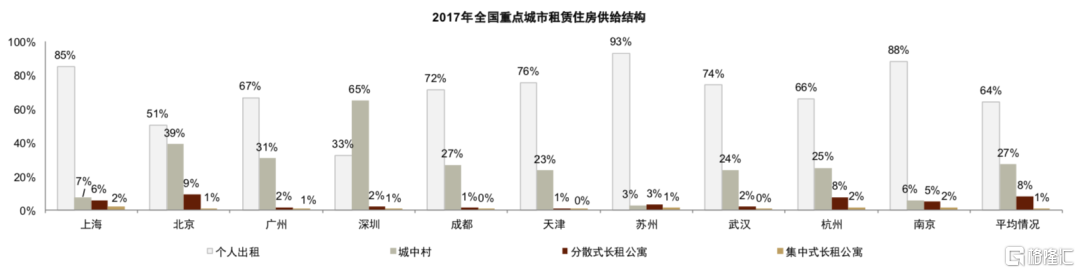

上述供給短板實際反映的是租賃住房市場的供給結構問題。租賃住房的主要供給渠道包括個人散租、以“城中村”爲主的非正規住房、市場化長租公寓(輕資產服務商模式與重資產模式)、政府提供的具有保障性質住房。中國租賃住房市場尚不成熟,大部分的供給仍依賴於以家庭爲單位將購房市場中閒置住房輸送至租房市場,由專業機構與公共部門提供的長租房佔比不足兩成。大城市普遍存在住房資源短缺問題,現有供給結構難以提供充足、具有高質量、且穩定的租賃住房。

圖表25:根據貝殼研究院統計,2017年市場化租賃產品中長租公寓佔比不足10%

資料來源:貝殼研究院,中金公司研究部

加速發展長租房是解決供給短板的重要抓手

租賃住房市場持續擴容是未來可以確定的方向,我們建議在補供給的同時注重租賃住房供給結構的調節,增加機構滲透率與公共部門的存在,大力發展以保障性租賃住房與市場化長租公寓爲主的長租房將是如何解決租賃住房市場供給短板的破題關鍵。可持續地發展長租房市場是涉及政策、金融、市場資源以及多類參與方的綜合性問題,本小節僅對市場中最爲關注的長租房供給缺口與市場空間進行刻畫描述。

長租房供給缺口達千萬套,助力開發投資

不考慮未來增量,我們判斷當前長租房供給缺口至少在1500萬套左右。需要強調兩點:1)我們的測算僅針對中低收入羣體可支付的長租房,如酒店式公寓等高端產品不在其中;2)我們認爲上述供給缺口不完全是保障性租賃住房,也可能會有一些定價更具可支付性的市場化長租公寓。具體提供了兩種測算方法:

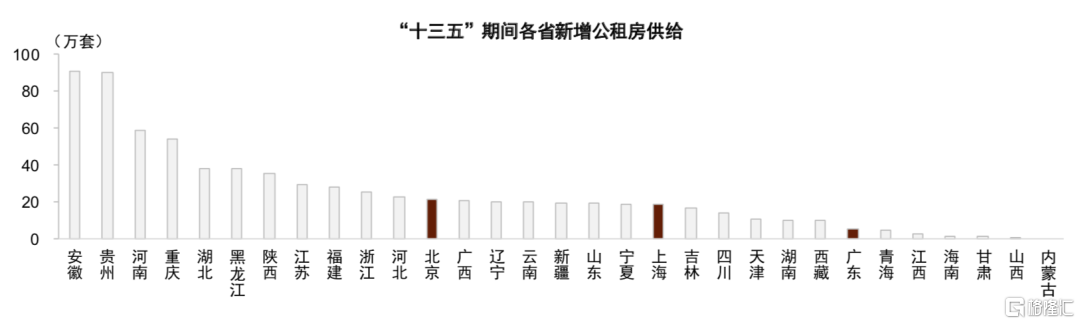

► 以“人頭數”估算:如前文所述,當下前50名大城市租房羣體約1.5億人,保守假設中低收入羣體比例爲30-40%[12],約有4500-6000萬人或存在租房困難,靜態視角下至少隱含1500-2000萬套保障性租賃住房需求。截至“十三五”期末全國累計供應公廉租房約1300萬套,其中“十三五”約800萬套,“十二五”及以前約500萬套。基於國土資源部數據,2013-2017年前50名大城市公廉租房用地供應佔比約30%,以該比例估算“十三五”期末約400萬套公廉租房。假設400萬套均爲有效供應,當前大城市的需求缺口至少有1100-1600萬套。

► 以租房面積估算:當前租房市場(尤其是大城市)供給不足,若使城市租房羣體人均居住面積達到城鎮平均水平的85%(當前約65-70%),需要新增租賃住房供給約8-9億平方米,其中前50名大城市約6億平米,即1000萬套。此外,租賃住房存量供給中約三至四成建築年份在2000年之前、約兩成缺少基礎配套設施。保守估計前50名大城市約10%的存量供給需要在中短期內以大幅改造的形式“換新”,則待改造建築面積約3億平米,兩者合共計1500萬套。

圖表26:“十三五”期間全國總計供應公租房約800萬套

資料來源:各省份人民政府官網,各省住建廳官網,中金公司研究部

保障性租賃住房是具有針對性、充分考慮供需現狀的政策性租賃產品。2019年住建部在71個大中城市調研,城鎮戶籍家庭居住狀況已得到顯著改善,缺少有效途徑解決住房困難的新市民、青年人已成爲現階段大城市內部亟待政策保障的羣體。7月2日國務院辦公廳印發《關於加快發展保障性租賃住房的意見》指出“保障性租賃住房主要解決符合條件的新市民、青年人的住房困難問題”,將提供兼具高質量與可支付性的供給。值得一提的是,政策還沒有明確如何定義保障性租賃住房的保障程度(即與市場化產品間的聯繫),這會影響該產品能否有效承接起大城市市場化產品無法滿足的租房需求。

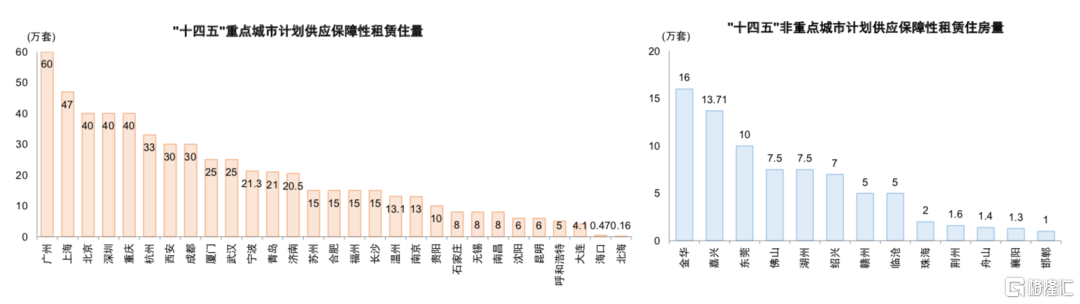

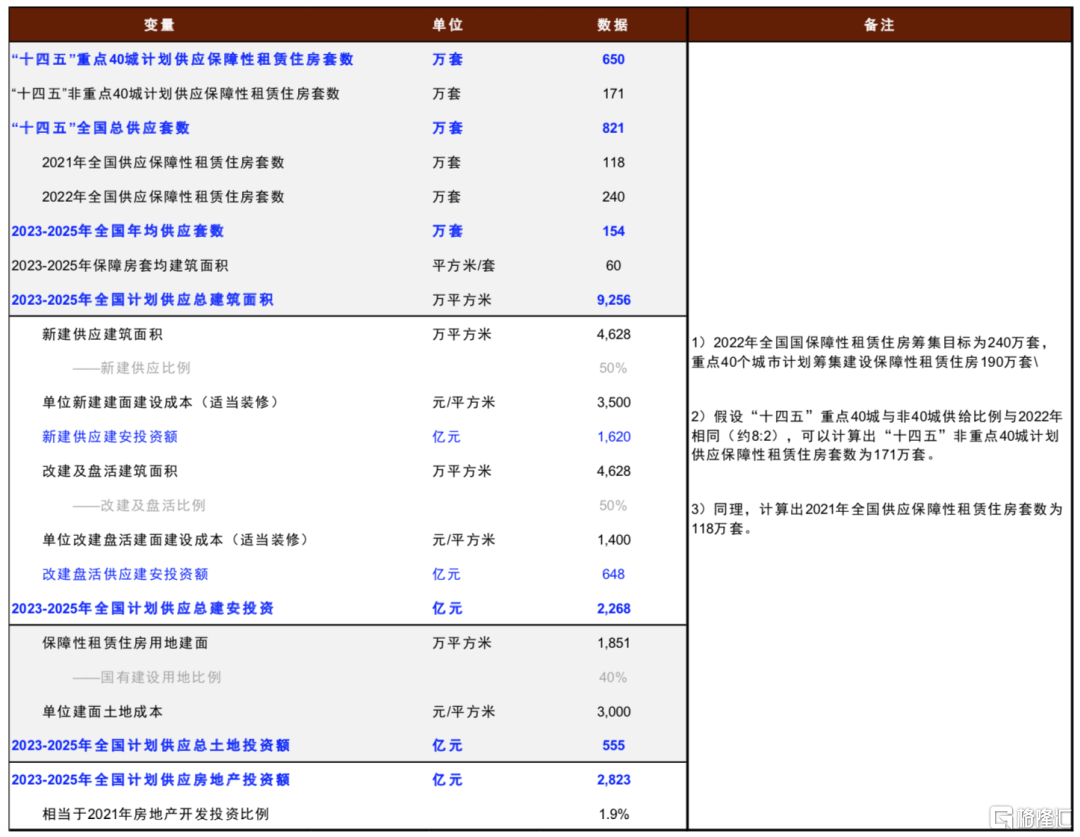

從實際供給計劃看,“十四五”期間新增供應保障性租賃住房約821萬套,對房地產開發投資貢獻度約2-3%。

► “十四五”供應量約821萬套,2022-2025年間新增供應約700萬套。1月20日全國住房和城鄉建設工作會議公佈,2022年全國保障性租賃住房籌集目標爲240萬套(包括新建、改建和改造)。根據住建部統計,重點40個城市在2022年和“十四五”期間分別計劃籌集建設保障性租賃住房190萬套和650萬套。假設“十四五”重點40城與非40城供給比例與2022年相同(約8:2),可計算出“十四五”期間總計供應爲821萬套。其中,2021年重點40城供給保障性租賃住房93.6萬套,可推算出全國總供給約118萬套,則2022-2025年仍需新增供應超700萬套,其中2022年240萬套、2023-2025年年均154萬套。

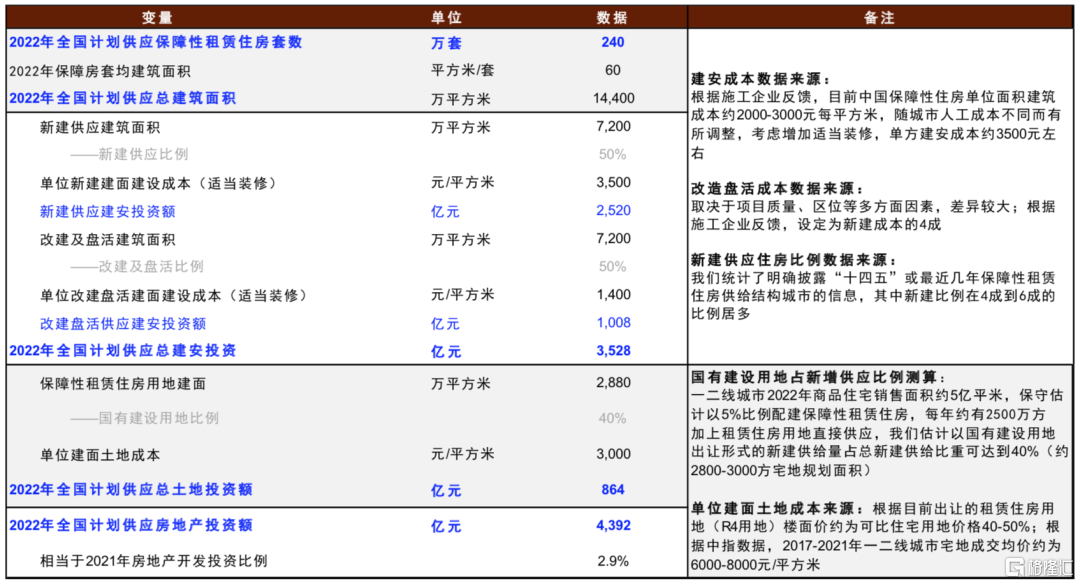

► 預計2022年保障性租賃住房將貢獻投資額約4392億元,相當於2021年房地產開發投資額的2.9%;2023-2025年年均貢獻約2823億元,約爲2021年投資額的1.9%。1)2022年建安投資額約爲3500億元,2023-2025年年均建安投資額約爲2300億元。按照套均60平方米計算,2022年供應保障性租賃住房建築面積約1.44億方,2023-2025年年均建築面積約0.93億方。從供給渠道看,我們保守估計新建供應量佔比爲50%,其餘部分爲改造和盤活。基於保障房常見單方造價並考慮適當的生活配套,新建項目按3500元/平方米確認建安成本;改造與盤活項目受制於項目質量、區位等因素,成本差異較大,以新建項目造價的六成確定建安成本。2)2022年土地投資額約爲864億元,2023-2025年年均土地投資額約爲555億元。假設約四成新建項目利用新增國有建設用地,土地樓面價爲3000元/平方米。

圖表27:29個重點城市公佈“十四五”供應計劃,總計約575萬套;13個非重點城市合計供應約79萬套

資料來源:各城市政府官網,各城市住建局官網,中金公司研究部注:11個未公佈的供應總計劃的重點城市有天津、太原、長春、哈爾濱、鄭州、南寧、三亞、蘭州、西寧、銀川、烏魯木齊。

圖表28:2022年計劃供應保障性租賃住房240萬套,帶動開發投資額4392億元,約爲2021年投資額的2.9%

資料來源:國家統計局,中金公司研究部

圖表29:2023-2025年年均計劃供應154萬套,帶動開發投資額2823億元,約爲2021年投資額的1.9%

資料來源:國家統計局,中金公司研究部

長租房市場廣闊,有望孕育領軍企業

我們認爲在長期維度4-5萬億元租金市場中,專業運營機構的滲透率有望達到50%(美國已超過六成),對應超過2萬億元的租金市場。其中,我們粗略判斷可能七成左右仍將是對於分佈式存量住房資源的運營管理(這類企業典型的像自如),剩餘三成左右(對應約5,000-6,000億元)可能由集中式重資產來消化,但不論輕重都有望在各自領域孕育規模企業。

► 住房資源相對稀缺的大城市是長租房的核心市場。受住房市場供需狀況的影響,租房供給結構在不同地域間存在顯著的差異性。在中小城市中,家庭戶均套數和房屋空置率均較高,市場中不乏優質供給,長租運營商難以通過改造轉租或新增供應的方式在相對較小的市場空間中拓展份額。相比之下,我們認爲住房資源相對稀缺且整體質量較偏差的大城市是長租公寓的核心市場。

► 中長期大城市租金規模至少有4萬億元。根據此前的測算,TOP50的大城市租金總規模約1.5萬億元;中長期視角下,這些大城市將貢獻絕大部分的中國租房需求增長,其租金規模或將達到4萬億元。

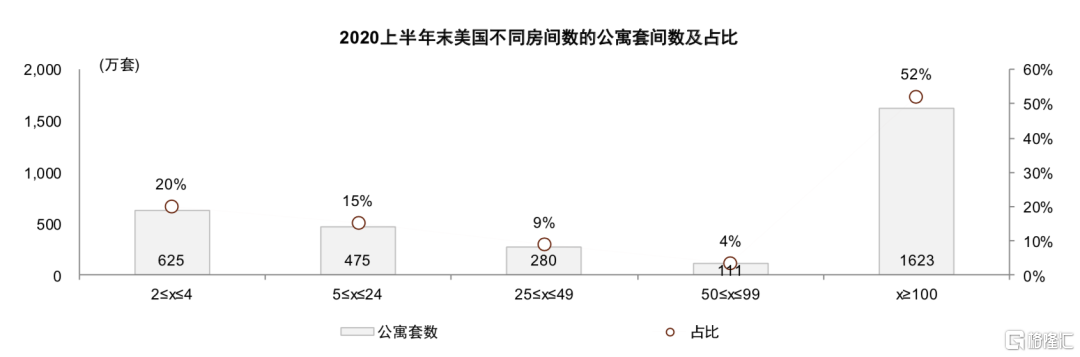

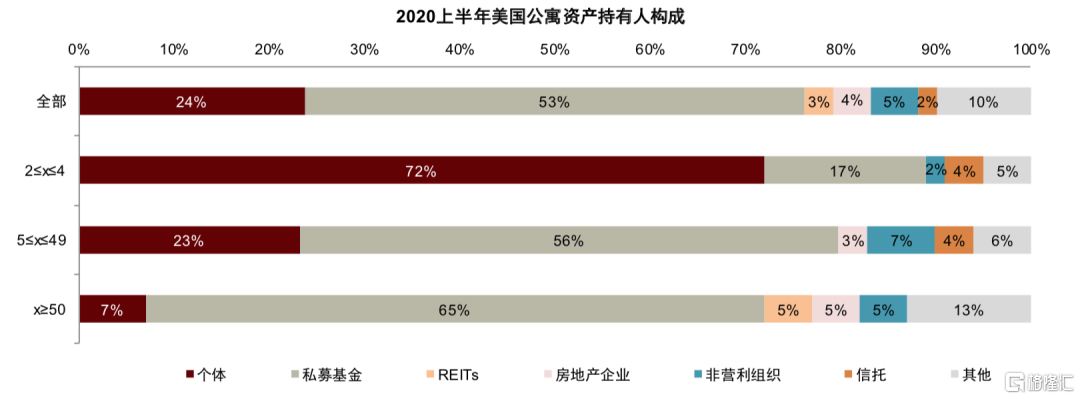

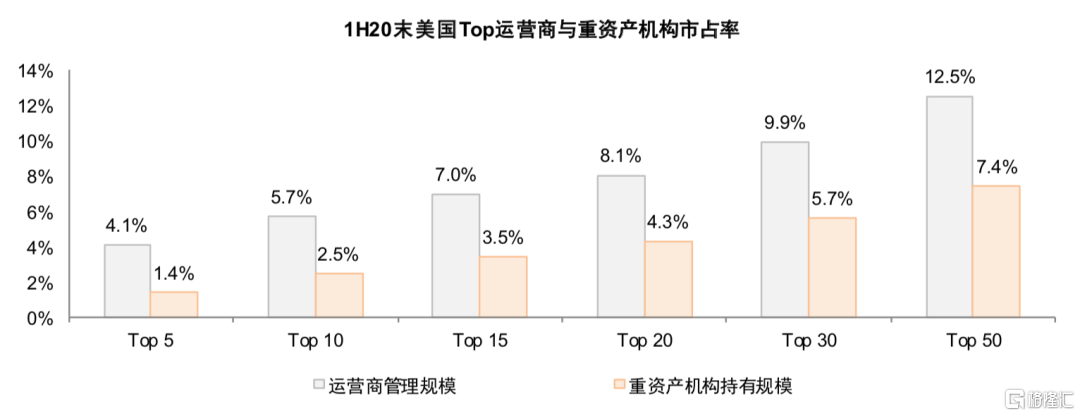

► 我們判斷中國租賃市場遠期機構滲透率有望超過五成,將爲企業發展帶來厚實土壤。根據全美公寓委員會(NHMC)統計,2020年上半年末美國公寓租賃市場的機構滲透率超過六成,持有機構包括私募基金、REITs、房企等。其中,Top 50服務商與重資產運營機構的市場佔有率分別爲13%和7%,租賃住房REITs持有公寓數超60萬套佔TOP50重資產運營機構的1/4。我們判斷遠期國內機構運營商可滲透的市場空間有望達到50%(目前不足10%),對應租金規模約2萬億元。

► 租賃市場在輕重模式領域均有望孕育規模企業。考慮中國存量住房現實,我們認爲最終機構運營商可滲透的2萬億元市場中約七成可能仍將是對於分佈式存量住房的運營,這一領域的企業目前正在經歷商業模式轉型。剩餘三成市場(對應約5,000-6,000億元)將應該由集中式重資產來消化,這一領域如何形成高質量實物供給,以及後續與REITs市場的嫁接,都是中期維度的重要命題。總體來看,輕重兩條賽道都還處於起步階段,但我們有信心認爲,未來伴隨政策、金融、市場資源的進一步打開,兩條賽道都有望孕育規模企業。

圖表30:1H20末美國公寓總套數約3100萬

資料來源:美國公寓委員會,中金公司研究部注:1)橫軸x表示公寓套間數量;2)佔比是根據套間數計算得到

圖表31:1H20末美國以私募基金、REITs、房企爲代表機構持有公寓比例約62%

資料來源:美國公寓委員會,中金公司研究部注:佔比是根據套間數計算得到

圖表32:1H20末美國前50名公寓運營商與重資產經營機構市佔率分別爲12.5%和7.4%

資料來源:美國公寓委員會,中金公司研究部

More Content