本文來自格隆匯專欄:華泰金工林曉明,作者:林曉明、何 康 、王晨宇 、陳偉

摘要

2月因子觀點:四重邏輯看好小市值因子持續復甦

從常規視角來看,內生變量、外生變量均看好小市值因子在2月的表現,其中內生變量視角看好估值、小市值、波動率、換手率因子,不看好財務質量、Beta因子;外生變量視角看好盈利、小市值、技術因子,不看好估值、Beta因子。此外從日曆效應與機構投資者配置來看,歷史上2月小市值因子具有較高的勝率,疊加2021Q4公募基金增加對小市值風格的配置與小市值因子擁擠度的加速上揚,我們認為2月小市值風格或持續復甦。

小市值風格:短期看勝率,長期看配置

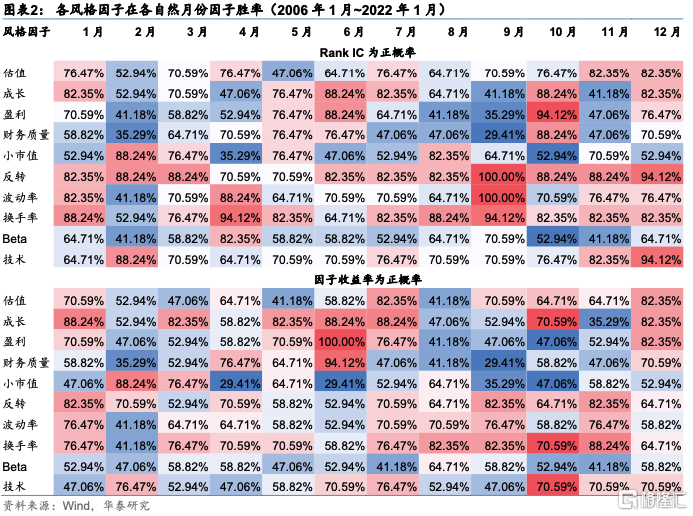

從歷史勝率來看,自2006年以來小市值因子在2月份的Rank IC勝率高達88.24%,春節後20個交易日做多小盤指數、做空大盤指數具有十分顯著的對沖收益,持有對沖組合10個交易日收益為正的勝率達到100%;從機構投資者視角來看,2021Q4公募基金在中小市值股票上的配置比重相較Q3明顯增加,小市值因子擁擠度自Q4以來至春節前加速上揚,市場對小市值風格的關注度持續升温,2022Q1小市值或有所表現。

內生變量視角:短期看好估值、小市值、波動率、換手率

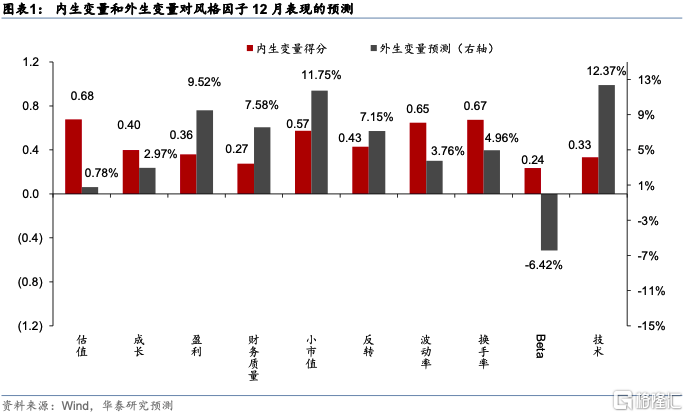

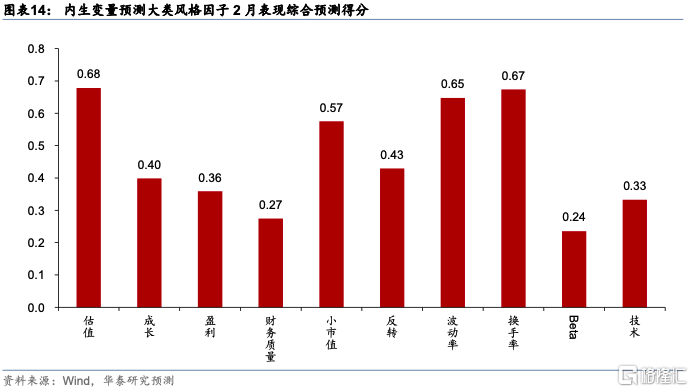

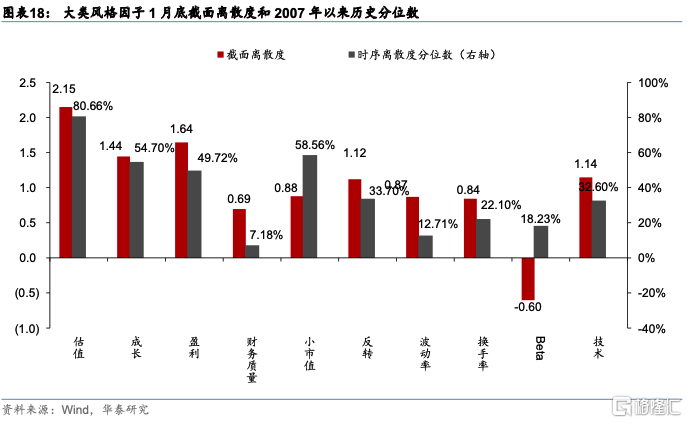

內生變量視角基於因子動量、因子離散度、因子擁擠度三類指標,預測風格因子未來表現,因子動量反映因子過去一段時間內表現;因子離散度相當於因子估值;因子擁擠度反映因子是否處於擁擠狀態。內生變量對大類風格因子2月表現預測結果如下:看好估值、小市值、波動率、換手率因子,不看好財務質量、Beta因子。其中,小市值因子在動量指標上佔優;估值因子在離散度指標上佔優,處於過度忽視狀態;波動率、換手率因子在擁擠度指標上佔優。

外生變量視角:短期看好盈利、財務質量、小市值、反轉、技術

外生變量視角假設風格因子表現受市場變量、宏觀變量等外生變量驅動,對每個大類風格因子篩選出具備預測能力的外生變量,使用線性迴歸預測未來一個月的Rank IC值。外生變量對大類風格因子2月Rank IC預測結果如下:盈利、財務質量、小市值、反轉、技術因子Rank IC預測值超過5%,可能較為有效,建議短期看多上述因子表現;不看好估值、Beta、成長因子未來一個月表現,上述因子表現可能受宏觀環境制約。

因子週期視角:中長期看好大市值、估值、盈利、質量、波動率、換手率

因子週期視角將華泰金工經濟週期研究成果應用於風格配置,自上而下構建經濟系統週期運行狀態與因子表現對應關係的“因子投資時鐘”,根據當前週期狀態預測因子未來表現的整體趨勢。預計未來一年處於庫茲涅茨週期見頂回落,經濟長期增長趨緩的環境,同時朱格拉週期向下,流動性趨於寬鬆。建議配置大市值、估值、盈利、財務質量因子,但隨着實體經濟庫茲涅茨週期見頂,經濟長期增長趨勢放緩的背景下因子風格或有切換。另外,波動率、換手率因子在不同的宏觀環境下表現都較好,這兩個因子建議長期配置。

風險提示:風格因子的效果與宏觀環境和大盤走勢密切相關,歷史結果不能預測未來。金融週期規律被打破。市場出現超預期波動,導致擁擠交易。

2月因子觀點:小市值風格或持續復甦

基於短期歷史勝率與中長期機構配置,春節後一段時間我們看好小市值風格的表現。從歷史勝率來看,自2006年以來小市值因子在2月份的Rank IC正收益勝率高達88.24%,春節後20個交易日做多小盤、做空大盤具有十分顯著的對沖收益;從機構投資者視角來看,2021Q4公募基金在中小市值股票上的配置比重相較Q3明顯增加,小市值因子擁擠度自Q4以來明顯上揚,市場對小市值風格的關注度持續升温,2022Q1小市值或持續復甦。

另外從常規角度看,內生變量視角短期看好估值、小市值、波動率、換手率因子,不看好財務質量、Beta因子。外生變量視角短期看好盈利、小市值、技術因子,不看好估值、Beta因子。因子週期視角中長期看好大市值、估值、盈利、財務質量、波動率、換手率因子,但隨着實體經濟庫茲涅茨週期見頂,經濟長期增長趨勢放緩的背景下因子風格或有切換。

內生變量視角基於因子動量、因子離散度、因子擁擠度三類指標,預測風格因子未來表現,因子動量反映因子過去一段時間內表現;因子離散度相當於因子估值;因子擁擠度反映因子是否處於擁擠狀態。內生變量對大類風格因子2月表現預測結果如下:看好估值、小市值、波動率、換手率因子,不看好財務質量、Beta因子。其中,小市值因子在動量指標上佔優;估值因子在離散度指標上佔優,處於過度忽視狀態;波動率、換手率因子在擁擠度指標上佔優。

外生變量視角假設風格因子表現受市場變量、宏觀變量等外生變量驅動,對每個大類風格因子篩選出具備預測能力的外生變量,使用線性迴歸預測未來一個月的Rank IC值。外生變量對大類風格因子2月Rank IC預測結果如下:盈利、財務質量、小市值、反轉、技術因子Rank IC預測值超過5%,可能較為有效,建議短期看多上述因子表現;不看好估值、Beta、成長因子未來一個月表現,上述因子表現可能受宏觀環境制約。

因子週期視角將華泰金工經濟週期研究成果應用於風格配置,自上而下構建經濟系統週期運行狀態與因子表現對應關係的“因子投資時鐘”,根據當前週期狀態預測因子未來表現的整體趨勢。預計未來一年處於庫茲涅茨週期見頂回落,經濟長期增長趨緩的環境,同時朱格拉週期向下,流動性趨於寬鬆。建議配置大市值、估值、盈利、財務質量因子,但隨着實體經濟庫茲涅茨週期見頂,經濟長期增長趨勢放緩的背景下因子風格或有切換。另外,波動率、換手率因子在不同的宏觀環境下表現都較好,這兩個因子建議長期配置。

小市值風格:短期看勝率,長期看配置

歷史2月小市值風格勝率高,春節後大小盤對沖收益顯著

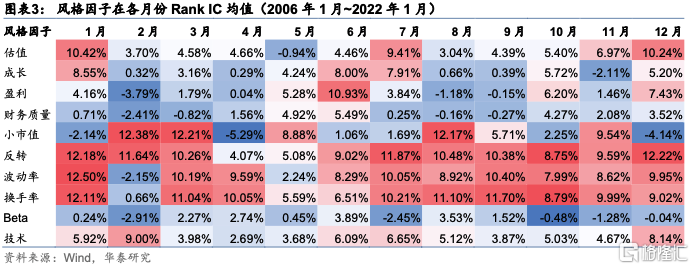

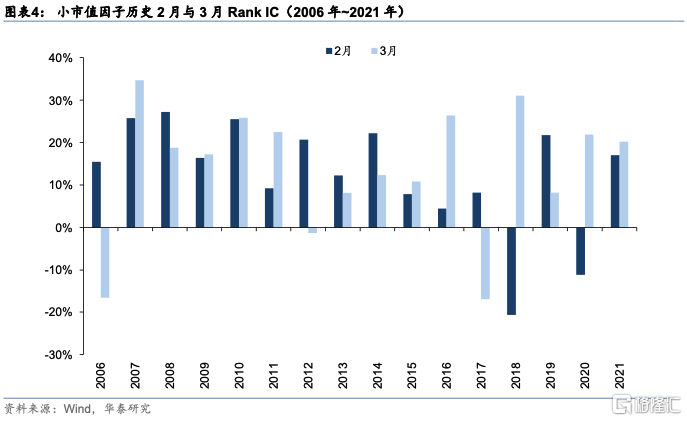

從日曆效應來看,小市值因子在歷年2月份與3月份具有相對較高的勝率,在2006.01~2022.1區間內小市值因子2月份Rank IC與因子收益率勝率均為88.24%,3月份為76.47%,位於全年各月份的高位區間。從詳細的歷史2月與3月小市值因子Rank IC來看,在2017年小市值風格失效以前,小市值因子在2月與3月幾乎達到100%勝率;雖然2017年以後小市值風格有所失效,但總體來看2017-2021的全部2月與3月中仍有70%的勝率。

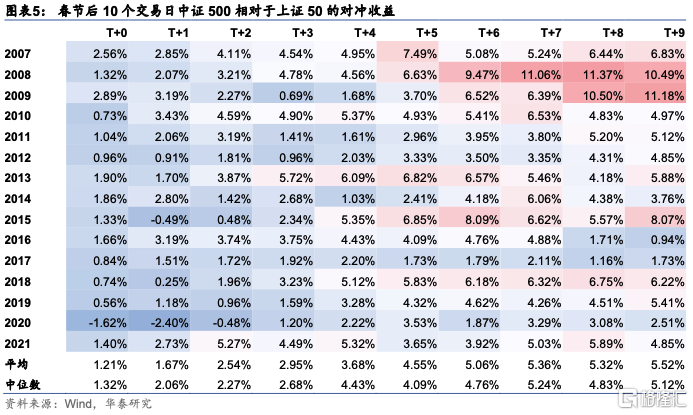

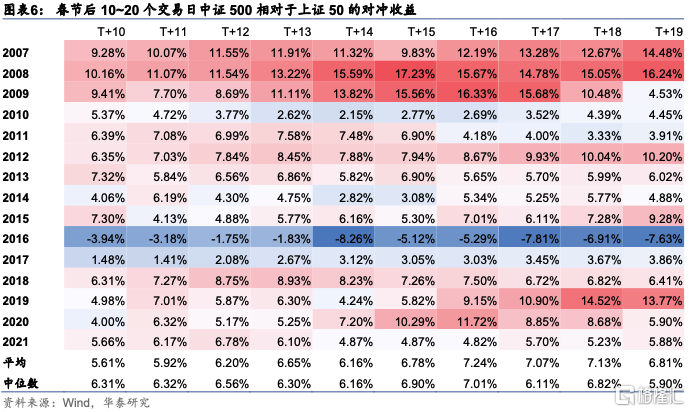

從大小盤指數的角度來看,我們統計了2007年以來歷年春節後20個交易日小盤指數相對於大盤指數的對沖收益。以上證50作為大盤指數的代表,以中證500作為小盤指數的代表(選擇中證500而不選擇中證1000是因為中證500有對應的股指期貨,實際可以操作),以春節後第一個交易日為T+0日,統計T+0日~T+19日做多中證500、做空上證50指數的對沖累積收益,結果如下圖表所示。

從春節後10個交易日的結果來看,自2007年以來T+3~T+9的勝率達到100%,第T+7日對沖收益的中位數最高;從春節後20個交易日的結果來看,除2016年對沖收益為負以外,其餘年份對沖收益也都顯著為正,勝率達到93%;因此綜合來看,春節後一段時間A股市場具有較為顯著的小市值風格。

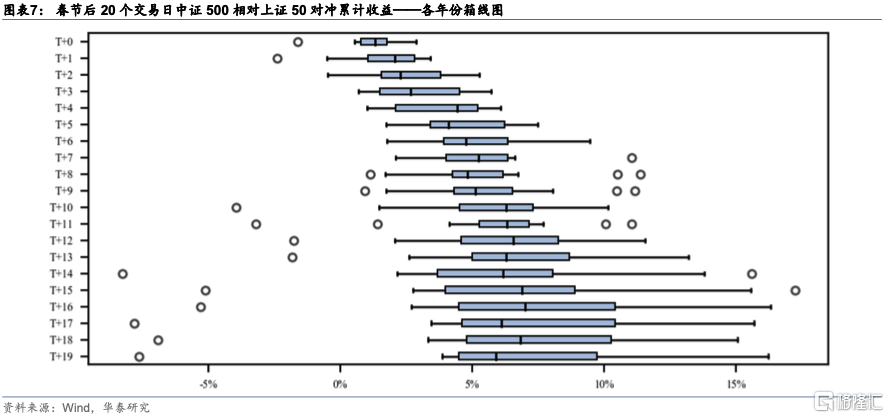

以下箱線圖展示了各年份在春節後T+N日收益的箱線圖,縱軸表示時間,橫軸表示對沖收益,圖中的散點表示不同年份的極端值。實際上T+10日及以後的散點極端值主要來自於2016年的負向對沖收益,箱體代表的其餘年份收益顯著在零刻度的右側,少數年份收益超過10%。

公募權益基金2021Q4小市值配置佔比提升,或看好小市值風格

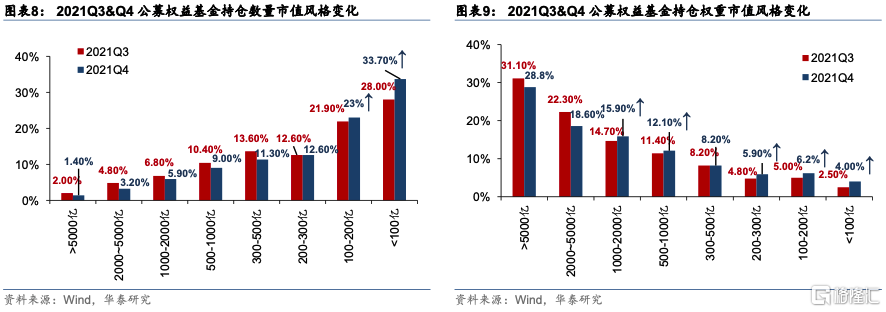

除勝率以外,我們還想知道當前A股市場的主要機構投資者如何看待春節後一段時間的風格?以公募基金為例,我們統計了最新披露的2021Q4季度公募權益基金持倉數據,包括普通股票型、偏股混合型、靈活配置型以及平衡混合型,Q3與Q4的不同市值股票持倉數量與權重結果如下圖所示。可以明顯發現2021Q4季度公募權益基金無論是數量還是權重上相比於Q3都明顯提高了中小市值股票的配置,以公募基金為代表的機構投資者或看好2022Q1小市值風格表現。

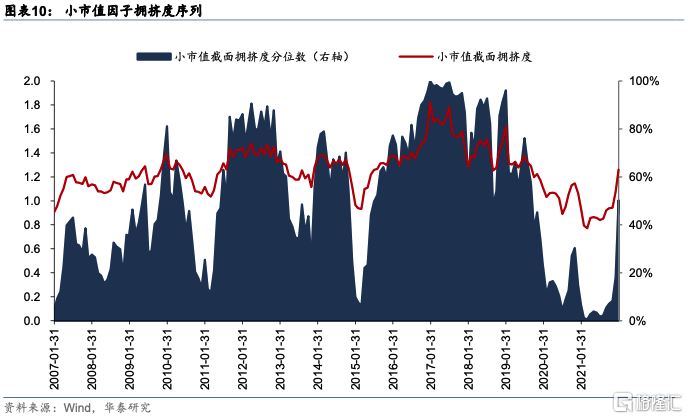

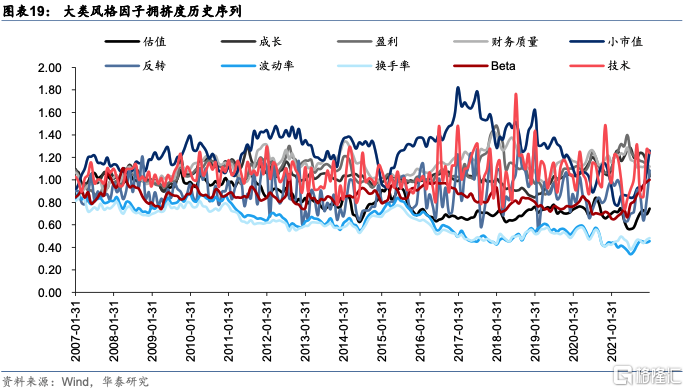

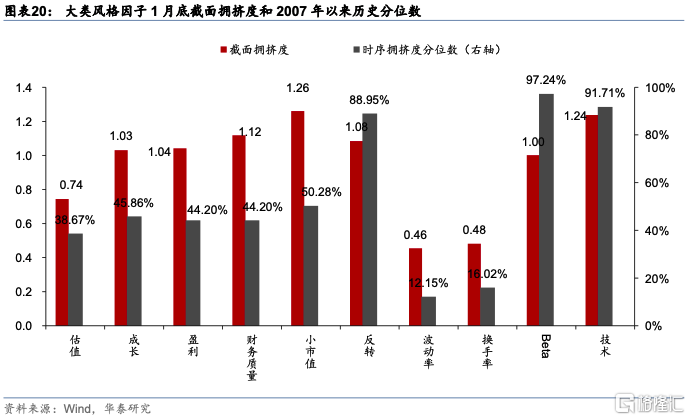

從小市值因子的歷史擁擠度序列也可以看到(如下圖所示),自去年春節後以來,小市值因子的擁擠度一直處於見底回升的階段,尤其2021Q4至今年春節前小市值因子的擁擠程度加速上揚,説明市場上的投資者近期對小市值股票的關注度明顯增加。但從歷史來看,當前小市值因子的擁擠度分位數並不算高(最新截面期分位數為50.28%),因此預計未來一段時間小市值風格仍有進一步擁擠的空間。

因子表現回顧

1月大類風格因子表現

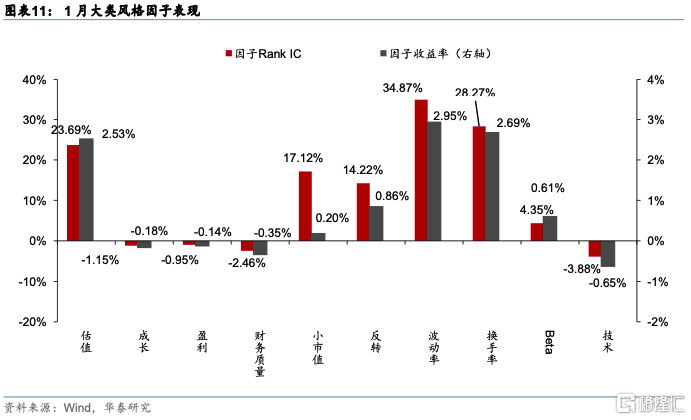

大類風格因子1月在全A股票池的Rank IC值和因子收益率如下圖所示。波動率、換手率因子表現突出,Rank IC值分別為34.87%與28.27%,因子收益率則分別為2.95%與2.69%,印證了上月我們看好量價類因子的觀點。其次估值因子表現也較為亮眼,上月Rank IC為23.69%;小市值因子延續過去一年的強勢表現,上月Rank IC為17.12%;此外反轉、Beta因子上月均錄得正向收益。成長、盈利、財務質量與技術因子上月回調,但回調幅度較小。

近1年大類風格因子表現

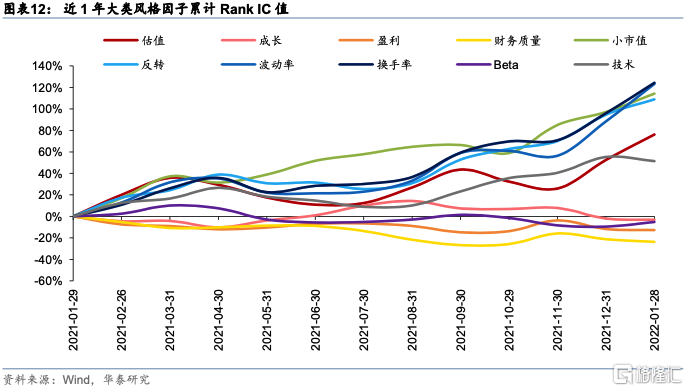

對大類風格因子近12個月的Rank IC值做累加,得到各月累計Rank IC值,如下圖所示。

自2021年春節後以來,小市值因子持續表現亮眼,機構抱團股瓦解以後小市值風格持續佔優,同時量價類因子中的反轉、波動率與換手率因子並駕齊驅,總的來看是過去12個月表現最好的四個因子,ICIR顯著超過0.5。估值與技術因子表現次之,過去12個月ICIR在0.5左右,且估值因子輪動頻繁,alpha效應不明顯。盈利、成長、Beta因子表現較為平淡,財務質量因子小幅回撤。

近期細分因子表現

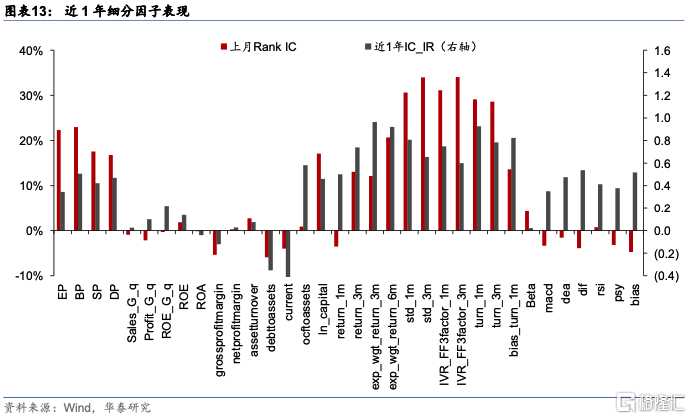

計算34個細分因子1月Rank IC值,以及近12個月的月頻Rank IC值。將近12個月Rank IC的均值除以標準差,得到近1年IC_IR。近期細分因子表現如下圖所示。

因子表現計算方法

因子T月表現的計算方法可以簡要描述為:

1. 以T-1月最後一個交易日為截面期,以全A股為股票池,計算附錄一中10大類共34個細分因子值。對每一大類風格因子內部各細分因子做去極值、標準化預處理及因子方向調整,再等權合成,得到截面期大類風格因子值。

2. 計算T月股票池內個股區間收益。

3. 對大類風格因子或細分因子做去極值、標準化和行業市值中性化預處理,計算T-1月預處理後因子與T月個股區間收益的Spearman秩相關係數,即T月因子Rank IC值。

4. 對大類風格因子值、個股總市值做去極值和標準化預處理,以T-1月預處理後大類風格因子值、預處理後個股總市值、中信一級行業啞變量為自變量,以T月個股區間收益為因變量,以流通市值平方根為權重,做加權線性迴歸,大類風格因子值對應的迴歸係數即為T月大類風格因子收益率。

詳細計算方法請參見附錄二。

內生變量視角

內生變量視角基於因子動量、因子離散度、因子擁擠度三類指標,預測風格因子未來表現。因子動量反映因子過去一段時間內表現;因子離散度相當於因子估值,高因子離散度反映因子被過度忽視,低因子離散度反映因子被過度投資;因子擁擠度反映因子是否處於擁擠狀態。一般看好高因子動量、高因子離散度、低因子擁擠度因子短期表現,三項指標在截面和時序上均有預測效果。

內生變量綜合預測結果

基於因子動量、因子離散度、因子擁擠度三類指標,分別從截面和時序角度,對大類風格因子2月表現進行打分預測,綜合預測結果如下表所示。看好估值、小市值、波動率、換手率因子,不看好財務質量、Beta因子。其中,小市值因子在動量指標上佔優;估值因子在離散度指標上佔優,處於過度忽視狀態;波動率、換手率因子在擁擠度指標上佔優。

綜合預測得分是以下6項細分指標的均值:

1. 歸一化截面因子動量;

2. 因子動量歷史分位數;

3. 歸一化截面因子離散度;

4. 因子離散度歷史分位數;

5. 1-歸一化截面因子擁擠度;

6. 1-因子擁擠度歷史分位數。

其中,歸一化採用min-max歸一化,根據截面上各類因子相應指標最小值和最大值,將其縮放至[0, 1]範圍內;歷史分位數取每個因子最新月末截面期相應指標,在其歷史上(自2007年1月末截面期開始)所處分位數,本身在[0, 1]範圍內;因子擁擠度為反向指標,故用1減去相應指標。

因子動量

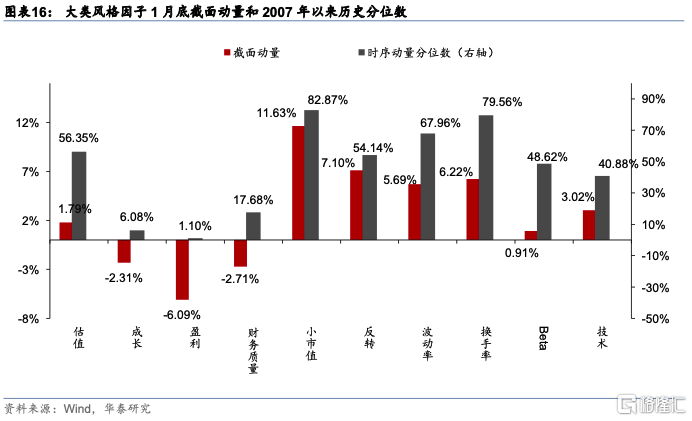

定義因子動量為因子在過去12個月末截面期的21日Rank IC均值。從截面角度看,小市值因子動量最強,反轉因子次之,成長、盈利、財務質量因子動量較弱。從時序角度看,小市值因子動量處於歷史高位,超過2007年以來的80%分位數;盈利與成長因子動量處於歷史低位,均位於後10%。

因子離散度

因子離散度計算方式為:

1. 在月末截面期,取每個中信一級行業因子值排名前20%個股的因子值中位數,以及因子值排名後20%個股的因子值中位數,兩者求差值;

2. 30個行業的差值求平均值,得到當前截面期該因子離散度原始值;

3. 對當前截面期因子離散度原始值做標準化,計算其在過去72個月末截面期的Z分數。

從截面角度看,估值、成長、盈利因子離散度相對較高,Beta因子離散度相對較低。從時序角度看,估值因子離散度處於歷史高位,超過2007年以來的80%分位數水平,可能處於過度忽視狀態;財務質量、波動率、Beta因子離散度處於歷史低位,低於2007年以來的20%分位數水平,其中財務質量低於10%分位數水平,可能處於過度投資狀態。

因子擁擠度

因子擁擠度計算方式為:

1. 在每個月末截面期,分別計算個股a)過去63個交易日的日度漲跌幅標準差作為波動率指標,b)過去63個交易日的日均換手率作為換手率指標,c)過去63個交易日個股收益與萬得全A收益線性迴歸的迴歸係數作為Beta指標;

2. 取各個中信一級行業因子值排名前20%個股的波動率/換手率/Beta均值,以及因子值排名後20%個股的波動率/換手率/Beta均值,兩者求比值;

3. 對波動率、換手率、Beta的三個比值求均值,得到當前截面期該因子擁擠度。

從截面角度看,小市值、技術、財務質量因子擁擠度相對較高,波動率、換手率因子擁擠度相對較低。從時序角度看,Beta、技術因子擁擠度超過2007年以來的90%歷史分位數水平,可能處於交易擁擠狀態;波動率、換手率因子擁擠度低於2007年以來的20%歷史分位數水平,交易相對不擁擠。

外生變量視角

外生變量視角假設風格因子表現受市場變量、宏觀變量等外生變量驅動,對每個大類風格因子篩選出具備預測能力的外生變量,使用線性迴歸預測未來一個月的Rank IC值。以下分別展示最新一期預測方法及預測結果。

外生變量選取

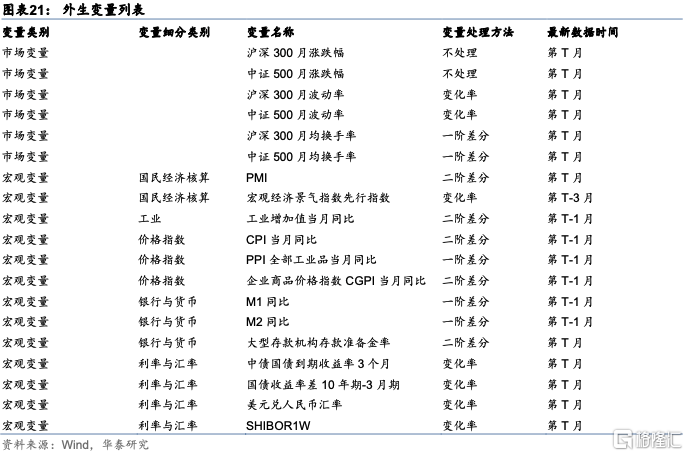

選取6項市場指標和13項宏觀指標作為外生變量。選擇滬深300和中證500月漲跌幅、月波動率及月均換手率,用於表徵市場行情的變化。從國民經濟核算、工業、價格指數、銀行與貨幣、利率與匯率5個方面,選擇較常用的13項宏觀指標。

時間序列迴歸模型的一個重要前提是自變量為平穩時間序列,而大部分宏觀指標和市場指標在時間序列上的分佈非平穩,不符合預測模型對自變量的假設,因此我們針對不同的外生變量,進行一定差分處理或計算變化率,使得外生變量在單位根檢驗下均為平穩時間序列。另外,部分宏觀變量數據發佈具有滯後性,我們在建模時將這部分宏觀數據按其實際發佈時間滯後使用。例如,T-1月的M1同比數據通常在T月中旬公佈,因此我們在T月末建模時用到的是T-1月的M1同比數據。

下表展示具體19項外生變量及其所屬類別和變量處理方法。為了更清楚地展示部分宏觀變量的滯後期,我們以T月末為截面期,最右列為外生變量能取到的最新數據時間。

外生變量預測方法

參考Hua,Kantsyrev和Qian於2012年發表論文Factor-Timing Model,使用外生變量預測大類風格因子Rank IC值。首先使用條件期望模型和AIC準則,在T-1月最後一個交易日,對每個大類風格因子篩選出可能影響因子Rank IC值的條件變量;其次將大類風格因子與篩選出的條件變量做線性迴歸,預測T月的因子Rank IC值。

條件期望模型

AIC和AICc準則

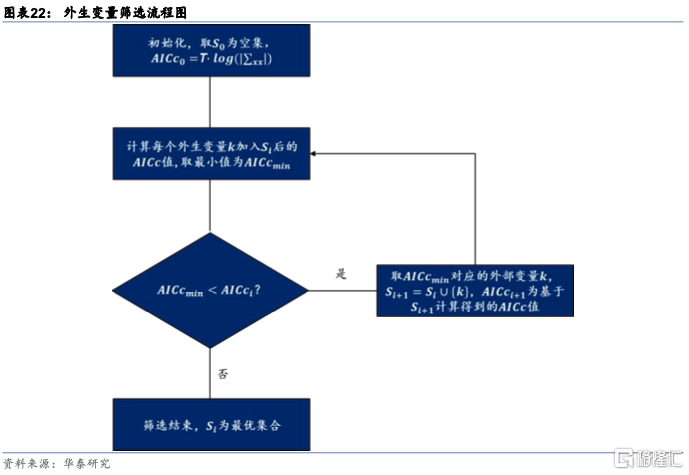

外生變量篩選流程

樣本區間內篩選外生變量流程如下圖所示,具體步驟為:

1. 最優外生變量集合S0初始為空集,AICc初始值AICc0=T·log(|ΣXX|);

2. 遍歷不在Si中的每個外生變量k,計算將k加入到集合Si後模型AICc值,取最小值AICcmin;

3. 若AICcmin小於AICci,則轉向第4步;否則篩選結束,集合Si為最優外生變量集合;

將AICcmin對應的外生變量k加入Si,即Si+1=Si∪{k},AICci+1為基於外生變量集合Si+1計算得到的AICc,並轉至第2步。

迴歸預測模型構建

對於每個大類風格因子,取樣本區間為過去72個月,分三步預測未來一個月Rank IC值:

1. 使用AICc在樣本區間內篩選出對因子Rank IC值具有解釋能力的外生變量;

2. 將篩選出來的全部外生變量納入迴歸模型,在樣本區間內構造因子Rank IC值序列關於外生變量的多元線性迴歸模型;

將最新一期的外生變量代入迴歸模型,得到未來一個月的因子Rank IC預測值。

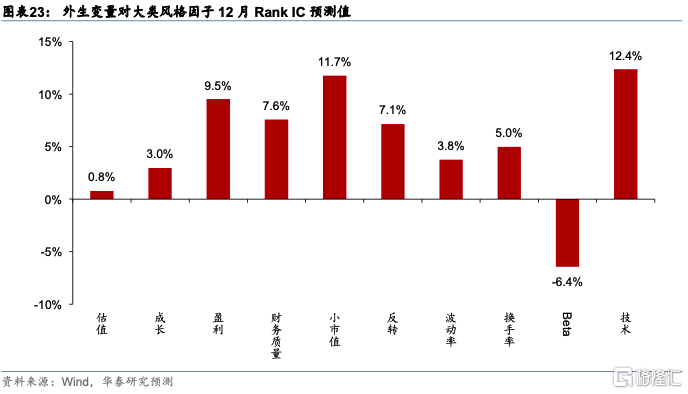

外生變量預測結果

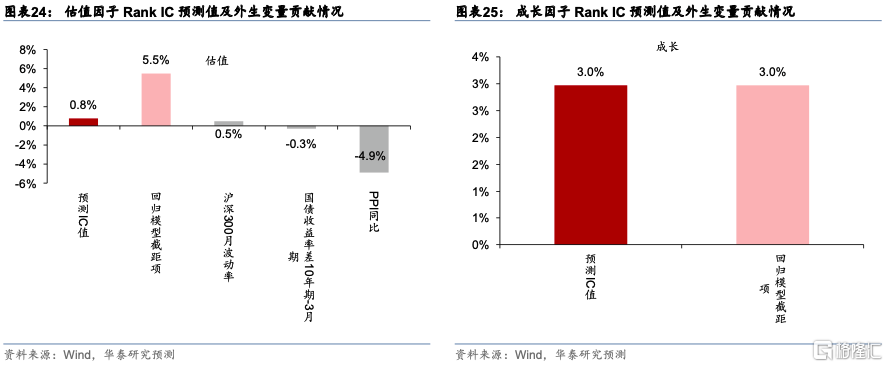

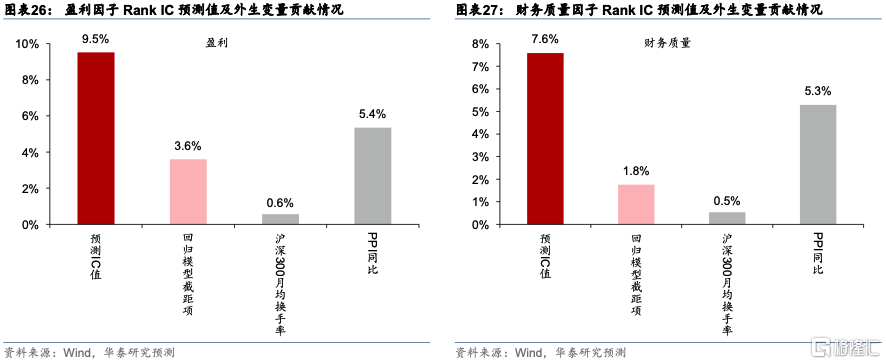

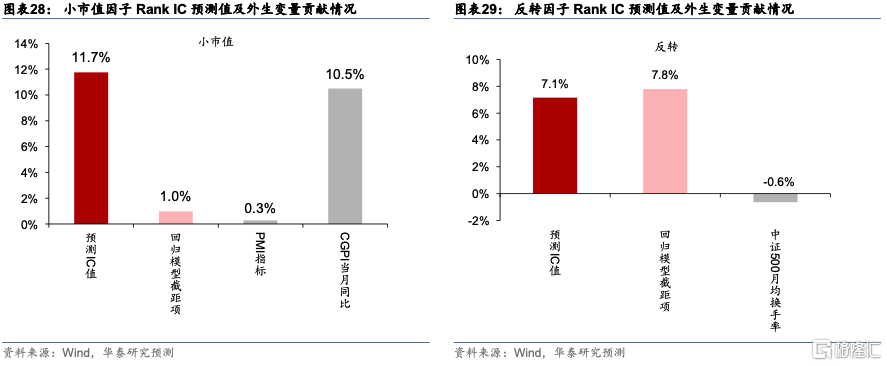

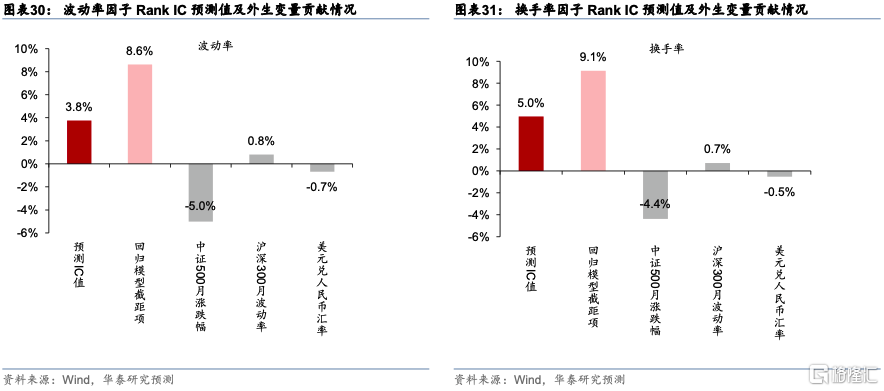

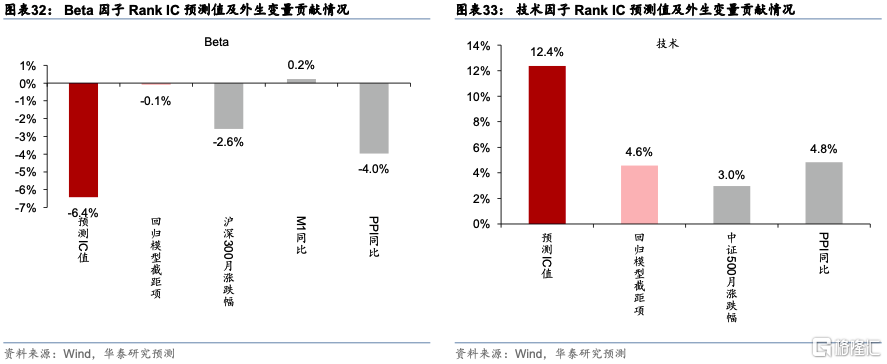

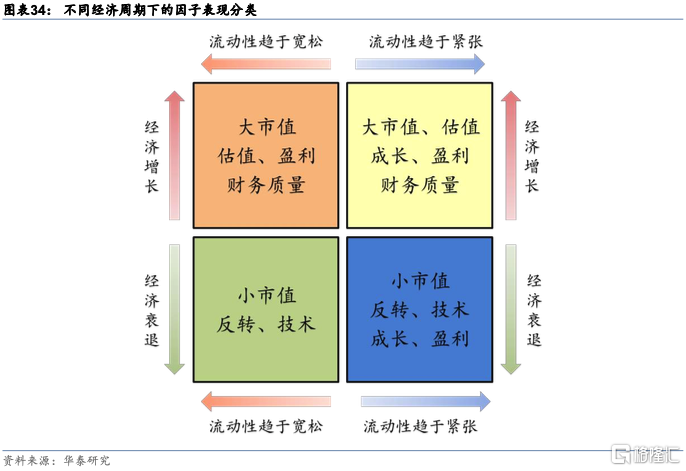

外生變量對大類風格因子12月Rank IC預測結果如下圖所示。盈利、財務質量、小市值、反轉、技術因子Rank IC預測值超過5%,可能較為有效,建議短期看多上述因子表現;不看好估值、Beta、成長因子未來一個月表現,上述因子表現可能受宏觀環境制約。

因子預測結果解讀

下面展示各個大類風格因子Rank IC預測值,以及進入迴歸模型的外生變量對預測結果的貢獻情況,貢獻度定義為自變量與迴歸係數的乘積。

下面嘗試對預測Rank IC絕對值超過5%的風格因子進行解讀。在構建迴歸模型前,我們對部分外生變量進行了差分處理或計算變化率,在解讀預測結果時,我們應關注這些外生變量取值的邊際變化,而非變量值本身。

1. 盈利因子:迴歸模型截距項為3.6%,對Rank IC預測值有正向貢獻,説明長期看盈利因子存在正收益。PPI同比新值(12月,10.3)相比前值(11月,12.9)降低2.6pct,為預測值提供5.4%的正向貢獻。滬深300月均換手率新值(1月,51.40%)相比前值(12月,54.44%)降低3.4pct,為預測值提供0.6%的正向貢獻。

2. 財務質量因子:迴歸模型截距項為1.8%,對Rank IC預測值有正向貢獻,説明長期看財務質量因子存在正收益。PPI同比新值(12月,10.3)相比前值(11月,12.9)降低2.6pct,為預測值提供5.3%的正向貢獻。滬深300月均換手率新值(1月,51.40%)相比前值(12月,54.44%)降低3.4pct,為預測值提供0.5%的正向貢獻。

3. 小市值因子:迴歸模型截距項為1.0%,對Rank IC預測值有正向貢獻,説明長期看小市值因子存在正收益,但正向幅度不高。PMI指標新值(1月,50.1)相比前值(12月,50.3)二階差分為-0.4,為預測值提供0.3%的正向貢獻,影響較小。CGPI當月同比增速提升,為預測值提供10.5%的正向貢獻,影響較大。

4. 反轉因子:迴歸模型截距項為7.8%,對Rank IC預測值有正向貢獻,説明長期看反轉因子存在正收益。滬深300月均換手率新值(1月,142.51%)相比前值(12月,154.36%)降低11.85pct,為預測值提供-0.6%的負向貢獻。

5. 技術因子:迴歸模型截距項為4.6%,對Rank IC預測值有正向貢獻,説明長期看技術因子存在正收益。1月中證500月漲跌幅-11.04%,為預測值提供3.0%的正向貢獻。PPI同比新值相比前值降低2.6pct,為預測值提供4.8%的正向貢獻。

另外,值得注意的是外生變量對估值、Beta因子表現的預測:

1. 估值因子Rank IC預測值為0.8%,截距項為5.5%,對Rank IC預測值有正向貢獻,説明長期看估值因子存在正收益。PPI同比新值相比前值降低2.6pct,為預測值提供-4.9%的負向貢獻。

2. Beta因子Rank IC預測值為-6.4%。1月滬深300月漲跌幅-7.82%,為預測值提供-2.6%的負向貢獻。PPI同比新值相比前值降低2.6pct,為預測值提供-4.0%的負向貢獻。

總的來看,估值、Beta因子未來表現可能受宏觀環境制約。

因子週期視角

因子週期視角

因子週期視角將華泰金工經濟週期研究成果應用於風格因子表現預測。預測分為兩部分:自上而下構建經濟系統週期運行狀態與因子表現對應關係的“因子投資時鐘”,根據當前週期狀態預測因子未來表現的整體趨勢;自下而上對風格因子去趨勢累計收益率進行三週期迴歸擬合,外推因子未來表現的邊際變化。與前述內生變量、外生變量視角不同,因子週期視角側重於對因子中長期表現的預測。

自上而下預測整體趨勢:因子投資時鐘

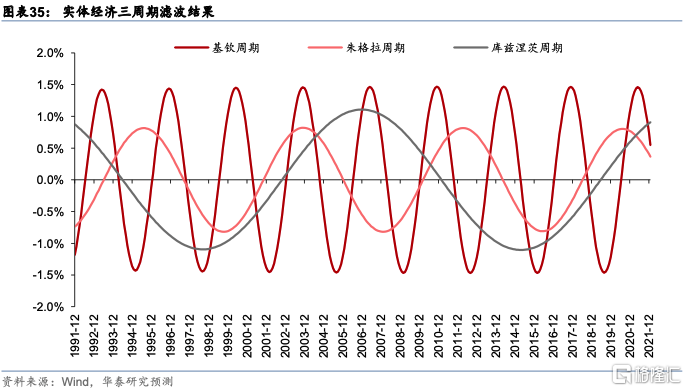

對因子週期的研究發現,大部分因子的中長期走勢與經濟形勢掛鈎,影響較為明顯的兩個因素是經濟增長和流動性,前者可使用庫茲涅茨週期刻畫,後者可使用朱格拉週期輔助判斷。我們藉助這兩個變量將經濟環境分為四種情況,不同經濟週期下因子表現分類如下圖所示,稱之為因子投資時鐘。因子投資時鐘的詳細構建方法請參考華泰金工研究報吿《週期視角下的因子投資時鐘》(20181011)。

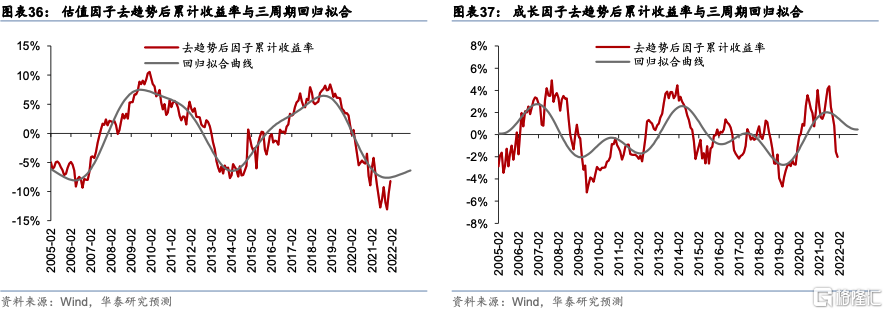

在不同資產類別中,商品是靠近實體經濟的一種資產,商品價格長週期上的波動在一定程度上反映了實體經濟的總需求,因此可藉助商品識別經濟的中長期波動。CRB綜合現貨指數三週期分解結果如下圖所示,預計未來一年處於庫茲涅茨週期見頂回落,經濟長期增長趨緩的環境,同時朱格拉週期向下,流動性趨於寬鬆。當前週期運行狀態處於因子投資時鐘的第四象限的末尾,建議配置大市值、估值、盈利、財務質量因子。另外,波動率、換手率因子在不同的宏觀環境下表現都較好,這兩個因子建議長期配置。綜合來看,預測未來一年大市值、估值、盈利、財務質量、波動率、換手率因子有效,但隨着庫茲涅茨週期見頂,經濟長期增長趨勢放緩的背景下因子風格或有切換。

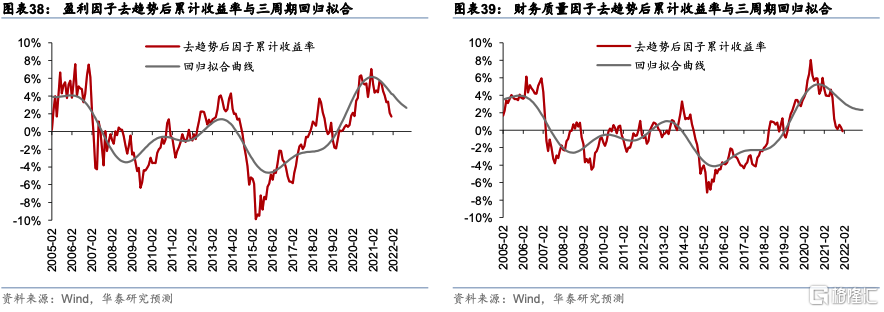

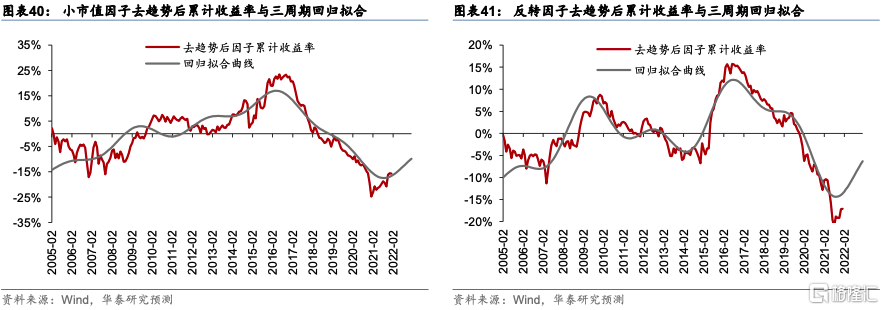

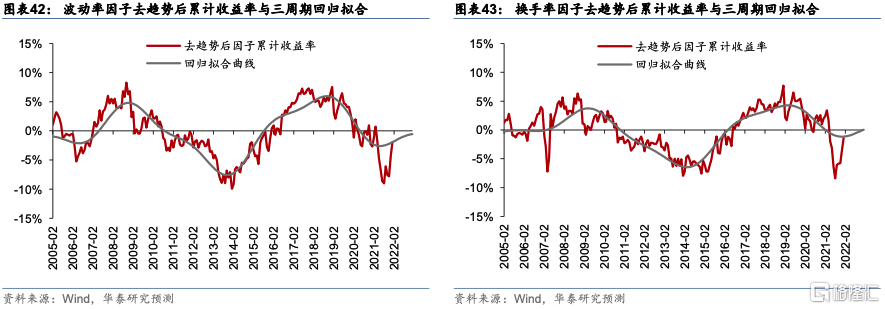

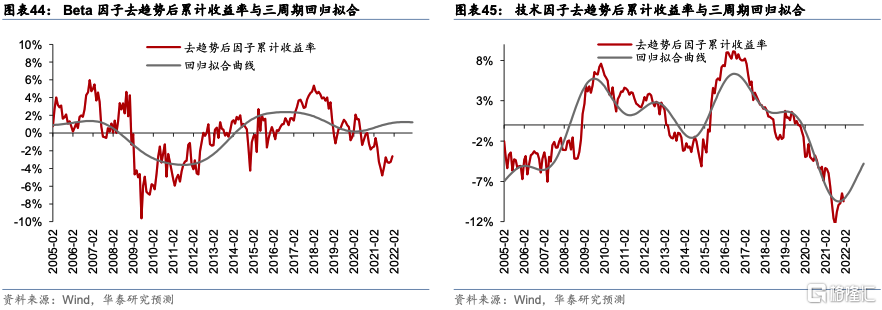

自下而上預測邊際變化:因子週期迴歸擬合

下面展示各個大類風格因子三週期迴歸擬合結果。三週期迴歸擬合詳細方法請參考華泰金工研究報吿《因子收益率的週期性研究初探》(20180605)。圖中紅線為去趨勢後因子累計收益率,灰線為迴歸擬合曲線,灰線相對紅線的延伸部分為因子未來一年表現邊際變化情況預測。綜合來看,小市值、波動率、換手率、Beta、技術因子處於週期上行狀態,成長、盈利、財務質量因子處於週期下行狀態,估值、反轉因子即將觸底回升。

風險提示

風格因子的效果與宏觀環境和大盤走勢密切相關,歷史結果不能預測未來。金融週期規律被打破。市場出現超預期波動,導致擁擠交易。

More Content