本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

當前貨幣政策仍然處於寬鬆週期之中,後續仍然有降息降準的空間;而且從貨幣政策寬鬆啟動到寬信用效果顯現至少還存在一個季度的時滯;此外,信用底的成色仍然有待確認。利率的下行趨勢或未完結,預計底部在2.6%附近,調整風險可能出現在二季度。

貨幣政策仍有寬鬆空間。穩住宏觀經濟大盤的要求明確,歷史上每一輪以穩增長為目標的時期內,貨幣政策取向都偏寬鬆,都有多次降準降息等寬鬆操作。2021年12月和2022年1月連續降準降息,是在貨幣政策迴歸常態後經濟下行壓力增大之際、海外寬鬆貨幣政策收緊之前,貨幣政策的靠前發力。美聯儲正式加息之前國內貨幣政策仍然有寬鬆餘地,乃至於中美貨幣政策的短期分化也可以容忍。未來半年仍然存在降準降息窗口和必要性。

寬貨幣到寬信用仍存時滯。歷史上從貨幣政策啟動寬鬆到信用擴張效果顯現存在一定的時滯,且時滯在不斷拉長。實際上2021年7月降準後,社融增速已經在2021年10月見底,但從社融增速的表現看,目前仍然不確定社融增速回升能否持續。從基建領域帶動的寬信用效果顯現看,時滯至少仍需要3個月時間,房地產領域的寬信用還未見到拐點。

信用底部仍待驗證。雖然社融增速已經見底,但需要觀察社融底是V型底還是L型底,若後續社融增速反彈力度較弱則對債市影響有限。除了社融增速這一宏觀指標外,需要關注中長期貸款的增長情況,後續中長期貸款佔比下行的概率較大。此外,年初的信貸開門紅可能會引發市場的博弈。從政策底-信用底(金融底)-利率底的邏輯出發,在二季度之前信用底仍然有待確認。

債市策略:當前市場對貨幣政策寬鬆的預期較強,可能削弱或扭轉貨幣寬鬆預期的因素存在於兩個方面:其一是國內政策底-金融底-經濟底邏輯的顯現,其二是美聯儲加息-中美利差收窄-匯率貶值和資金外流-國內貨幣政策寬鬆力度受制約。目前來看,第一個因素將主導市場,第二個因素更多是情緒影響。當前貨幣政策仍然處於寬鬆週期之中,後續仍然有降息降準的空間,這決定了利率可以繼續看多的基礎。而且,從貨幣政策寬鬆啟動到寬信用效果顯現,目前看至少還存在一個季度的時滯。此外,信用底的成色仍然有待確認,尤其在二季度的金融數據的成色。總體而言,我們認為在二季度之前債市仍然順風,屆時再觀察寬信用的效果。利率的下行趨勢或未完結,預計底部在2.6%附近,調整風險可能出現在二季度。

正文

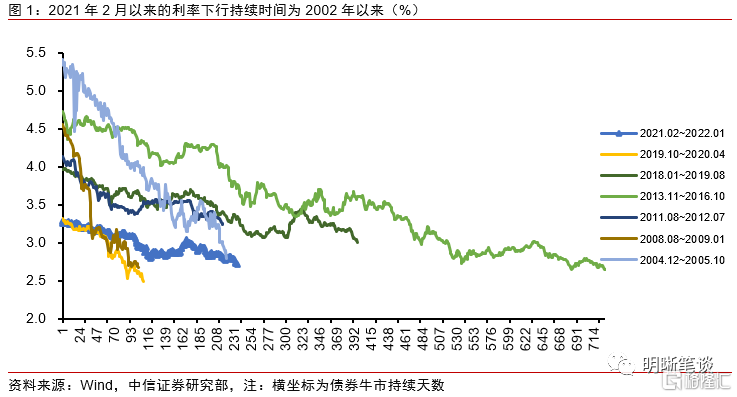

降息後國債利率持續下行,1月24日10年國債到期收益率下行突破2.7%,1年國債到期收益率下行突破2%。雖然降息落地當天債券市場投資者變得較為謹慎,但此後的6個交易日利率持續下行,其中10年國債到期收益率和1年國債到期收益率下行幅度分別為11.1bps和20.1bps。從頭審視這一輪小牛市,從2021年2月至今,這一輪利率下行已經持續了接近1年時間,10年國債收益率從3.28%下行到2.68%,五年移動分位數從58.4%下降到3.4%。當前利率點位已經處於歷史極低水平,“賠率低”也一直是部分投資者持謹慎態度的原因之一。那麼這一輪利率下行能持續到什麼時候?我們認為當前市場的主邏輯仍然是寬貨幣方向明確、寬信用效果存疑的利多環境,二季度之前不會有明顯的走熊風險。

貨幣寬鬆決定了不能輕易看空

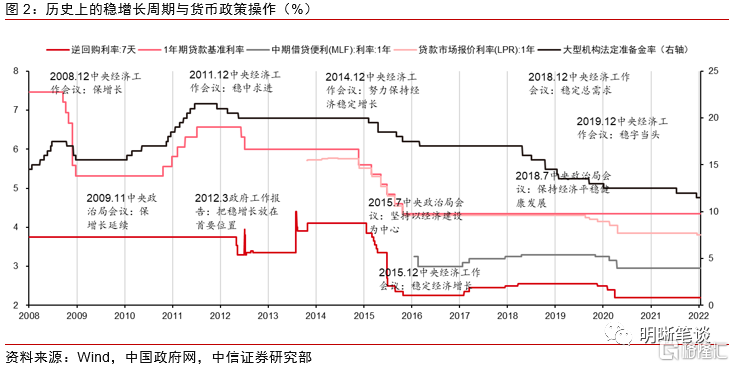

降息是開端,貨幣將繼續寬鬆。從政策意圖上看,2021年12月中央政治局會議和中央經濟工作會議都明確提出了穩住宏觀經濟大盤的要求,穩增長目標下貨幣政策寬鬆週期都有持續的降準降息操作。2008年以來共經歷了四輪穩增長週期,分別是次貸危機後宏觀政策保增長(2008-2010年),歐債危機影響下的穩增長(2011-2013年),供給側結構性改革背景下的努力保持經濟穩定增長(2015-2016年),中美貿易摩擦、海外貨幣政策正常化背景下的穩字當頭(2018-2019年),每一輪以穩增長為目標的時期內,貨幣政策取向都偏寬鬆,也有降準降息等寬鬆操作。

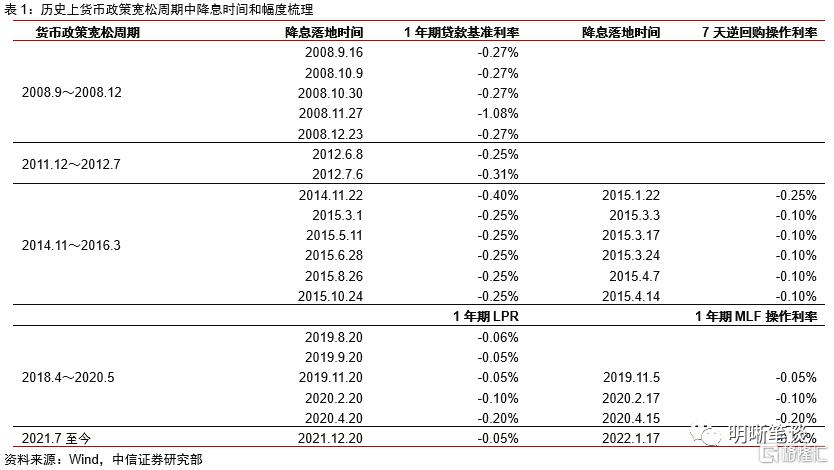

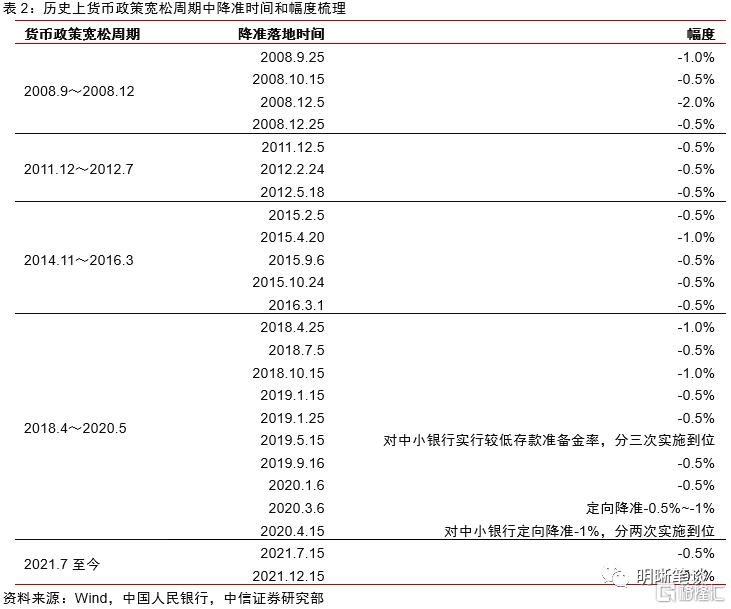

穩增長下的貨幣寬鬆週期中均有多次降息降準操作。首先是降息操作,2008年以來的幾輪貨幣政策寬鬆週期中,降息次數最少為2011年12月~2012年7月的寬鬆週期中的2次,最多的是2014年11月~2016年3月的6次。從降息操作的時間間隔看,降息週期啟動後,多次降息之間的時間間隔在1~3個月之間。其次是降準操作,2008年以來的貨幣寬鬆週期中,降準次數最少的是2011年12月~2012年7月的寬鬆週期中的3次,最多的是2018年4月~2020年5月的10次(含定向降準)。從降準操作的時間間隔看,降準週期啟動後,多次降準之間的時間間隔在2~5個月之間。2021年12月和2022年1月連續降準降息,是在貨幣政策迴歸常態後經濟下行壓力增大之際、海外寬鬆貨幣政策收緊之前,貨幣政策的靠前發力。我們認為未來半年仍然存在降準降息窗口和必要性。

美聯儲正式加息之前國內貨幣政策仍然有寬鬆餘地。內外均衡是國內貨幣政策的核心目標之一,雖然在穩增長目標下是以內為主,但也需要外部環境的配合。2022年國內貨幣政策仍然面臨內外矛盾的權衡:(1)國內經濟下行壓力加大、經濟增速下台階,(2)海外貨幣政策寬鬆退潮,縮減QE乃至加息和縮表。2022年1月5日發佈的2021年12月FOMC會議紀要提出更早、更快地提高聯邦基金利率的必要性,也首次提及這一輪縮表的適當條件和時機,目前基準假設是2022年美聯儲加息三次並存在縮表的可能性。雖然中美利差已經縮窄至100bps左右,但是人民幣匯率仍然處於6.4下方的較高水平,在美聯儲正式加息之前,國內貨幣政策寬鬆仍有空間,乃至於中美貨幣政策的短期分化也可以容忍。

寬貨幣到寬信用仍存時滯

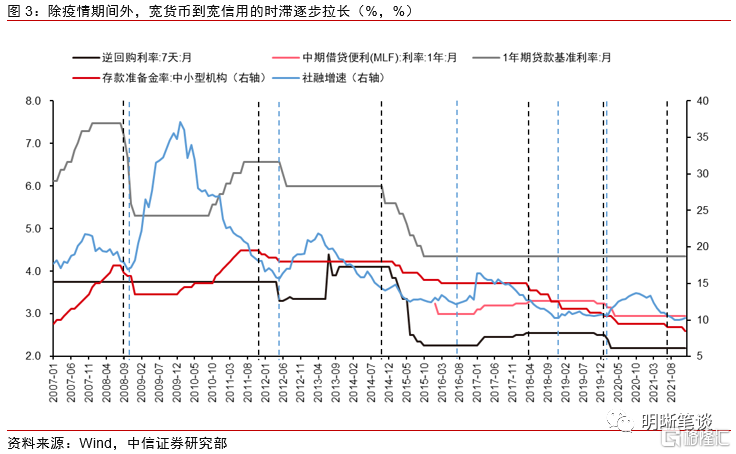

歷史上從貨幣政策啟動寬鬆到信用擴張效果顯現存在一定的時滯。邏輯上看,政策底-信用底-利率底-經濟底的傳導過程需要時間,其中第一步從寬貨幣到寬信用的時滯在逐步拉長。回顧2008年以來的歷次貨幣寬鬆和寬信用效果顯現過程,(1)2008年9月降準落地後社融增速在2008年11月觸底回升,時滯2個月;(2)2011年12月降準、2012年6月降息,社融增速也在2012年6月觸底回升,2012年9月社融增速確立回升趨勢,從降準至社融底的時滯有6個月;(3)2014年11月降息、2015年2月降準後,社融增速持續下行並低位運行,最終在2016年7月觸底並緩慢回升,2017年1月起社融增速隨着統計口徑修改後跳升;(4)2018年4月降準後,社融增速仍然延續持續下行趨勢,直到2018年12月社融增速觸底但小幅反彈後維持低位運行,2018年4次降準、2019年3次降準都沒有出現明顯的寬信用效果;(5)2019年11月降息後,社融增速在2020年3月觸底回升,時滯為4個月。總體而言,從貨幣寬鬆啟動到寬信用效果顯現之間的時滯在不斷拉長,實際上2021年7月降準後,社融增速已經在2021年10月見底,但從社融增速的表現看,目前仍然不確定社融增速回升能否持續。

從基建領域帶動的寬信用效果顯現看,時滯至少仍需要3個月時間。2022年除了貨幣政策靠前發力之外,財政前置也是政策的應有之義,與之相對應的基建投資發力以發揮穩增長的作用,但歷史上從基建資金來源增長到基建投資增速回升存在一定時滯。回顧2008年~2016年的三輪基建投資回升背後有不同的政策催化和資金來源,由於政策力度不同,從政策出台到基建增速回升存在的時滯也不同:2008年四季度中央投資快速跟進後基建在3個月後出現回升;2012年城投債發行放量後基建在6個月後回升;2016年基建回升在專項建設金融債和PPP鼓勵政策密集出台後有所回暖,時間間隔超6個月。2018~2019年受制於非標融資監管嚴格、缺少了非標投資的參與,即便地方政府專項債提前放量且增量資金規模較大、城投債淨融資回暖,但對基建的推升效果也較為有限。總體而言,2022年初財政發力後,基建投資回升至少需要約一個季度時間。

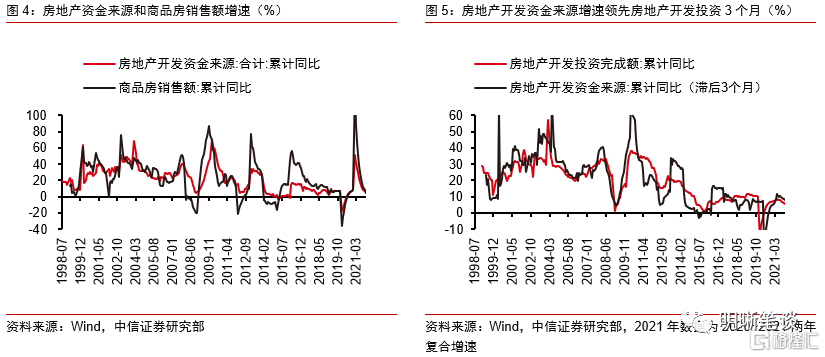

房地產領域的寬信用還未見到拐點。房地產政策出現了因城施策的小幅寬鬆,房貸利率也跟隨LPR利率下調而下行。與房地產資金來源相對應便是房地產相關資產,而房地產開發資金來源增速領先於房地產開發投資約3個月,而房地產開發資金來源增速商品房銷售增速趨勢吻合,當前仍然未見商品房銷售的拐點。從具體資金來源看,2020年以來國內貸款佔比大幅下滑;而歷史上與房地產開發資金來源增速走勢更加吻合的是個人按揭貸款佔比變化。從這兩個角度看,房地產領域寬信用的拐點還需等待,預計二季度才能見分曉。

信用底部仍待驗證

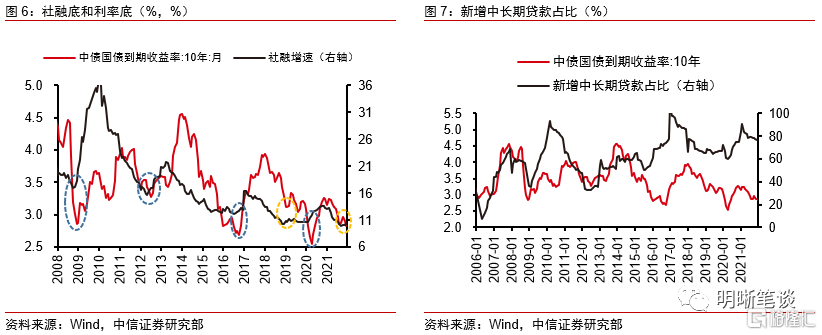

雖然社融增速見底,但需要觀察社融底是V型底還是L型底。信用底部的特徵之一自然是社融增速見底,正如前文所述,從貨幣政策寬鬆週期啟動到社融增速見底存在時滯,且時滯有拉長的趨勢,此外,社融增速見底後回升的力度也是影響利率走勢的關鍵,即需要觀察社融底是V型底還是L型底。從歷史上看,社融底和利率底始終保持着較高的一致性,前後時滯也較短,但是核心是確定社融底部,2015年~2016年以及2019年社融增速觸底後並沒有快速反彈,而是呈現L型特徵。當前社融增速短期的底部在2021年9~10月份,但是社融增速反彈的力度有限,這一特徵類似於2015~2016年以及2019年,L型的社融底並不指向利率回升。因而,即便社融增速將有所回升,但若社融增速仍低於11%料對債市的寬信用衝擊相對有限。

除了社融增速這一宏觀指標外,需要關注中長期貸款的增長情況。中長期貸款的需求反映了經濟內生需求,結合貸款增速和新增中長期貸款的佔比則可以較好地刻畫信用擴張的效果。從歷史上看,新增中長期貸款的佔比與十年國債到期收益率走勢較為一致。如果從中長期貸款佔比角度看經濟內生需求強弱,2021年2月份起新增中長貸的佔比就觸頂回落,也對應了2021年2月起開始蔓延的資產荒行情。後續中長期貸款佔比下行的概率較大,原因包括年初信貸額度充足和穩增長需求下的短期限信貸投放衝量、商品房銷售拐點未至下居民中長期信貸需求較低等,雖然年初基建投資發力之下相關的中長期貸款可能有所增長,但難以支撐新增中長貸佔比繼續上行。

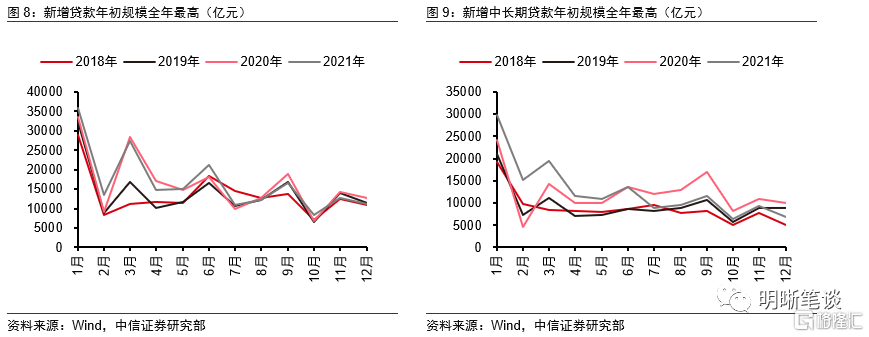

此外,年初的信貸開門紅可能會引發市場的博弈。年初銀行信貸都有早投放早收益的特徵,一月份乃至一季度都可能出現信貸投放的脈衝。2019年年初信貸投放發力、信貸結構趨好,也導致了利率的快速回調。但是信貸投放和結構趨好並沒有持續,社融增速也沒有持續回升,導致利率的進一步回調。因而即便2022年一季度將出現信貸開門紅,那麼市場可能還是會繼續博弈後續寬信用能否持續。

總體而言,寬信用效果和信用底部仍需多方面驗證,其一是社融增速指標能否快速回升,其二是新增中長期貸款佔比為代表的社融結構是否向好,其三是社融總量和結構的改善是否可持續。從政策底-信用底(金融底)-利率底的邏輯出發,政策底到信用底的時滯、信用底有待確認,預計在二季度之前債市仍然處順風中。

債市策略

當前市場對貨幣政策寬鬆的預期較強,可能削弱或扭轉貨幣寬鬆預期的因素存在於兩個方面:其一是國內政策底-金融底-經濟底邏輯的顯現,其二是美聯儲加息-中美利差收窄-匯率貶值和資金外流-國內貨幣政策寬鬆力度受制約。目前來看,第一個因素將主導市場,第二個因素更多是情緒影響。當前貨幣政策仍然處於寬鬆週期之中,後續仍然有降息降準的空間,這決定了利率可以繼續看多的基礎。而且,從貨幣政策寬鬆啟動到寬信用效果顯現,目前看至少還存在一個季度的時滯。此外,信用底的成色仍然有待確認,尤其在二季度的金融數據的成色。總體而言,我們認為在二季度之前債市仍然順風,屆時再觀察寬信用的效果。利率的下行趨勢或未完結,預計底部在2.6%附近,調整風險可能出現在二季度。

More Content