本文來自格隆匯專欄:半導體行業觀察

因爲新能源汽車的火熱,SiC正在以前所未有的速度增長。

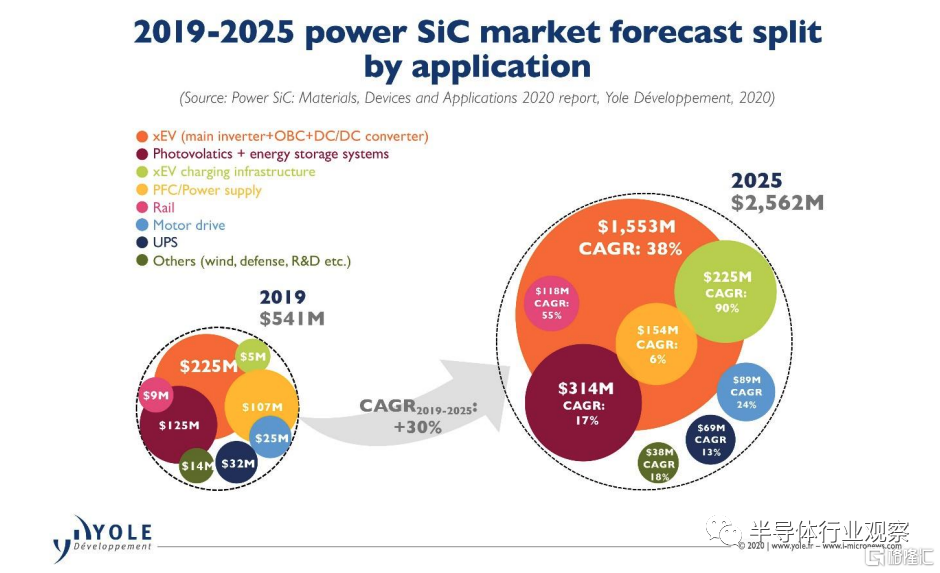

據Yole統計預測,自2001年碳化硅器件首次商用以來,這個新興器件在過去多年已經獲得了市場的證明。而整個SiC器件市場在2019年至2025年間將以30%的CAGR增長,截至2025年應達到25億美元以上。按照Yole的說法,作爲整個功率電子市場的主要驅動因素之一,汽車應用有望在SiC功率半導體領域也成爲主要市場之一。

集邦諮詢也指出,隨着電動車滲透率不斷升高,以及整車架構朝800V高壓方向邁進,預估2025年全球電動車市場對6英寸SiC晶圓需求可達169萬片。他們同時強調,目前來看,電動車已成爲SiC核心應用場景,其中OBC(車載充電器)和DC-DC轉換器組件對於SiC器件的應用已經相對成熟,而基於SiC的主驅逆變器仍未進入大規模量產階段。

由此可見,SiC器件在未來幾年將變得越來越火已成定局,這就引發了對SiC器件的關鍵——襯底的競爭。正如集邦諮詢在報告中所說:“上遊SiC襯底材料環節將成爲產能關鍵制約點,其製程複雜、技術門檻高、晶體生長緩慢。”

從整個市場看來,我們除了看到SiC襯底龍頭Wolfspeed(曾經的Cree)在鞏固自己的勢力的同時,來自中日韓臺等國家和地區的企業也正在厲兵秣馬,往虎口搶食。

一家獨大的市場

說Wolfspeed這個名字,也許大家會覺得陌生,但如果說Cree,不少人應該都略有耳聞。因爲他們曾經在LED燈珠市場也獨步天下。筆者在早些年接觸LED市場的時候,就常常聽到有人提到這個名字。但正如大家所知道的一樣,隨着中國廠商的崛起,CREE逐漸轉型,在經歷了出售不成的戲碼之後,CREE終於在去年十月宣佈,公司正式改名Wolfspeed。

在官方新聞稿中,他們表示,在經過了長達四年的徹底轉型,包括剝離掉原先佔比三分之二的業務,並重新定位公司的總體核心戰略,作爲碳化硅(SiC)技術和製造全球領先企業的 Wolfspeed正式宣佈成立。“基於 30 多年專精技術的積澱與傳承,Wolfspeed 這個名稱一方面傳遞出了像狼一樣的優秀品質 – 領導力、智慧和堅韌不拔;另一方面也展現了速度這一典型特徵,這體現在公司在創新和運營方面的步伐節奏在業界都是出類拔萃的。”他們進一步指出。

Wolfspeed之所以能在SiC市場能有這麼足的底氣,這與他們佔領了市場60%左右的供應有很大的關係。而之所以能擁有如此高的市佔率,要追溯到公司的前身CREE在1989年推出的世界上第一款藍色LED——一款在SiC上生產的產品。

在LED上初戰告捷以後,Cree將SiC材料拓展到其他領域:1991年,他們推出全球首款商用SiC晶圓;1998年,他們又打造出業界首款採用SiC的GaN HEMT;2000年後,他們再接再厲,在2002年推出首款600V商用SiC JBS肖特基二極管,2011年,他們又推出了歷時20年研發的,全球首款SiC MOSFET。

而按照相關資料介紹,Cree(Wolfspeed)之所以能夠在SiC襯底市場上擁有如此強的號召力,與這類型產品製造極爲困難,但類似Cree這樣的企業在過去的發展過程中,已經趟過不少坑,積累了很多“know-how”有關。

公衆號“水滴石開”的作者沈斌在其文章中也說到:“襯底的生產過程中的精確控制一直是個核心難點。SiC單晶生長溫度高達2,300℃,且碳化硅只有‘固-氣’二相,相比於第一代、第二代半導體的“固-液-氣”三相,控制起來要困難得多,沒有相關技術進行參考借鑑。加上SiC的單晶結構差不多有200餘種同分異構體,很多的晶型間的自由能差異非常小,這些都給其單晶的產業化生長製備帶來了很大的挑戰。直接的結果是,sic單晶體中的缺陷一直是核心要解決的問題。”

正因爲如此,曾經的Cree,現在的Wolfspeed不但在SiC器件方面獲得了客戶的認可,在襯底方面也屢創佳績。在去年八月,Wolfspeed與ST聯合宣佈,雙方將現有碳化硅(SiC)晶圓片多年長期供貨協議總價提高至5億美元以上,並延長協議有效期。這份延長供貨協議將原合同總價提高一倍,按照協議規定,Cree在未來幾年內向意法半導體提供先進的150mm碳化硅裸片和外延晶圓。增加晶圓供應量讓市場領先的半導體廠商意法半導體能夠滿足全球市場,尤其是汽車和工業應用對碳化硅功率器件快速增長的需求。

此外,Wolfspeed還和SiC器件的競爭對手安森美和英飛凌達成了襯底長期供貨協議。他們都是這個市場當仁不讓的領頭羊,且在碳化硅晶圓市場上,還有II-VI、昭和電工和Dow Corning等競爭對手,這足以可以說明Wolfspeed在這個市場的影響力。但他們不能高枕無憂,因爲競爭對手正在洶涌而至,挑戰他們的地位。

競爭對手頻頻出招

在對SiC襯底的爭奪方面,可以從兩個緯度看。一方面,是那些器件廠商打造自己的襯底供應,消防隊羅姆和ST打造自己的全供應鏈。這在半導體行業觀察之前的文章《買下那家SiC襯底供應商》中有描述,在本文我們就不再贅述。

另一方面,第三方SiC供應的爭奪也逐漸白熱化。首先大家熟悉的,多年的競爭對手的出招。II VI在去年三月宣佈,計劃擴大其在中國的碳化硅(SiC)晶圓加工生產基地。報道指出,該計劃將在5年內將其SiC基板的生產能力提高5到10倍,包括直徑200毫米的襯底;昭和電工在去年八月也宣佈,將藉由公募增資、第三者配額增資籌措約1,100億日圓資金,其中約700億日圓將用於擴增SiC晶圓等半導體材料產能。

除了上述企業外,日經經濟新聞在日前報道中指出,日本企業住友金屬礦山(簡稱住友礦山)開始量産新一代功率半導體使用的晶圓。

報道表示,住友金屬礦山於2017年收購了電子部件經銷商加賀電子旗下的碳化硅基板開發企業日本SICOXS,一直在推進共同研究。在晶圓製造方面,將主要由東京的青梅工廠負責前製程、由鹿兒島縣的鹿兒島工廠負責後製程,然後供貨。

日經指出,因爲住友礦山開發出了相關技術,在因結晶不規則而價格較低的底層「多晶碳化硅」上貼一層可以降低發電損耗的「單晶碳化硅」,從而做成1片晶圓。據悉與只用單晶碳化硅的傳統産品相比,價格低1~2成。按照日經的說法,住友礦山要搶佔美國科銳(CREE)等領先企業的市場,而預計2025年實現月産1萬片。此外,住友礦山還考慮開發可以高效量産功率半導體的直徑8英吋産品,並在海外建設生産基地等。

無獨有偶,全球硅晶圓大廠環球晶對這個市場也虎視眈眈。

據報道,環球晶董事長徐秀蘭上月底在出席國際光電大展時透露,明年將同步擴產GaN(氮化鎵) 與SiC(碳化硅) ,產能均將翻倍成長。報道指出,環球晶目前6 吋SiC 襯底月產能約2000 片,部分客戶已開始出貨,據悉,由於客戶需求強勁,明年6 吋SiC 襯底產能將不只翻倍增,而是呈現倍數成長,可望擴增至5000 片,也有機會進一步提升至8000 片。

去年九月,韓國SK 集團也宣佈,計劃在碳化硅襯底業務上投資 7000 億韓元(約合 38億元人民幣),以期 2025 年成爲世界尖端材料市場的龍頭。根據報道,SK 集團計劃將 SiC 晶圓的生產能力從2021年的年產3萬片增加到 2025 年的每月 5萬片,大幅提高他們的市佔率。該他們預測,2021 年 ,公司SiC 晶圓業務的銷售額將達到 300 億韓元,並計劃到 2025 年將銷售額提高到 5000 億韓元

SOI晶圓供應商Soitec在去年11月30日也宣佈,收購碳化硅晶圓拋光和回收公司NOVASiC,以推動電動汽車和工業應用電源系統半導體的開發。Soitec表示,他們將通過獨特的碳化硅技術SmartCut,用多晶碳化硅襯底,來提高單晶供體碳化硅襯底的重複使用率、良率、性能。

當然,正在大力發展半導體產業的中國,也自然不會錯過這個機會。如最近上市的天嶽就是國內SiC襯底的供應商。另外還有天科合達和三安光電等本土企業正在深耕這個領域。

不過,正如天嶽在招股說明書中所說:“根據公開信息,行業龍頭科銳公司能夠批量供應 4 英寸至 6 英寸導電型和半絕緣型碳化硅襯底,且已成功研發並開始建設 8 英寸產品生產線。目前,公司主要產品是 4 英寸半絕緣型碳化硅襯底,6 英寸半絕緣型和 6 英寸導電型襯底已形成小批量銷售,與全球行業龍頭尚存在一定的差距。”

這可以看作國內碳化硅襯底的一個縮影,但可以肯定的是。作爲全球最有影響力的市場之一,中國廠商在這個賽道的未來表現絕對不容忽視。

Wolfspeed的應對之策

對Wolfspeed而言,面對來勢洶洶的競爭者,擴產是他們的一個重要的手段。

早在2019年五月,他們就宣佈,作爲公司長期增長戰略的一部分,公司將投資10億美元用於擴大碳化硅產能,在美國總部北卡羅萊納州達勒姆市建造一座採用最先進技術的自動化200mm SiC碳化硅生產工廠和一座材料超級工廠。

報道指出,這是Cree有史以來最大的生產投資,將爲Wolfspeed碳化硅和碳化硅基氮化鎵(GaN-on-SiC)業務提供動能。這次產能擴大在2024年全部完工後,將帶來碳化硅晶圓製造產能的30倍增長和碳化硅材料生產的30倍增長,以滿足2024年之前的預期市場增長。Cree首席執行官Gregg Lowe在去年八月也再次確認,其位於紐約州馬西鎮的碳化硅(SiC)晶圓廠有望在2022年初投產。

按照微信公衆號“01芯聞”的作者所說,從Wolfspeed給出的碳化硅襯底總產能規劃來看,他們在2022財年和2024財年的8寸碳化硅襯底產能分別爲每週2千3百片和3千3百片。假設這些襯底沒有作爲材料銷售或者製作射頻器件,而是全部用來生產32平方毫米碳化硅MOSFET,理論上科銳的Durham 6寸線和MVF(Mohawk Valley FAB) 8寸線在2022財年和2024財年可以至多滿足一百七十萬臺和兩百四十萬臺電動汽車逆變器的需求。

與此同時,往八英寸碳化硅晶圓的過渡,也是Wolfspeed的迴應方式之一,這也是業界先進正在追逐的目標。

在半導體行業觀察之前的文章《SiC,進入八英寸時代!》中,有對八英寸碳化硅晶圓的好處進行了描述。“01芯聞”的作者也指出,進入八英寸,每片晶圓中理論上可用的裸片數量(GDPW,又稱PDPW)大大增加。以32平方毫米的裸片爲例,從六寸晶圓擴大到八寸晶圓,每片晶圓上的裸片數量增加了近90%, 且邊緣裸片的數量佔比從14%減少了7%。他繼續表示,從目前的測試數據來看,Wolfspeed的八寸碳化硅晶圓在做完化學機械拋光CMP後的良率可到90%以上,複合公司之前透露的數據(預期八寸良率超過目前的6寸線20%-30%)。

Wolfspeed方面在去年十月底的財報說明上也表示,單從晶圓加工成本來看,從六英寸升級到八英寸,成本是增加的,但是八英寸晶圓得到的優良die數量增加了20-30%,產量更高,所以芯片成本更低。

“我們大約兩年前就開始建造200毫米的工廠,我們還花了大約1.25-1.5年的時間來運行與調試,現在200mm的工廠馬上就要上線,目前的生產運行情況令人鼓舞。對手現在要從零開始建設200mm工廠的週期會超過兩年。”Wolfspeed在財報會上驕傲地說。

可以肯定的是,未來圍繞着SiC襯底的競爭會愈發激烈。而產業格局將走向何方,相信不用很多年我們就能看到結果。屆時,中國企業能跑到什麼位置,這也值得大家期待。

More Content