以前不懂酒,看見李白寫“鬥酒十千恣歡謔”覺得很貴。不過也能理解,一鬥畢竟多達十升,何況陳王有個叫曹操的爸爸,不差錢。

後來知道了酒裏面茅臺最貴,飛天茅臺一瓶上千。然而中國也就一個茅臺,喝別的沒面子。而且僧多肉少,你不買有的是人買。

直到最近聽說,今年啤酒也開始漲價了。有的一瓶800ml價值1600塊,有的兩瓶1.5L賣到2700塊。不禁讓人深思,得是多麼高檔的花生米才能配得上它們。

當然,不能排除有人既愛喝啤酒錢又多到無處花。但就普通人而言,喝這種啤酒,“感情深一口悶”這種話肯定說不出口。

即便貴爲飲中詩仙,照李白的酒量,估計把馬和袍子全當了也喝不起。恐怕只有官至司馬的白居易,才能戰戰兢兢地偶爾問上一句:

能飲一杯無?

01

沒有最貴,只有更貴

啤酒行業競相漲價的苗頭,早從去年就開始了。

最先映入人們眼簾的是華潤啤酒。

2021年5月份,華潤雪花啤酒出了一款名爲“醴”的所謂“超高端新品”。什麼“千年釀酒文化”、“實驗技術攻關”咱也不懂,最讓人注意的是這款啤酒驚人的價格:

999元1盒,內裝2瓶,每瓶999ml。

在“高端啤酒”概念在國內尚未普及的前提下,常年喝着10塊錢以下啤酒的酒友們看到這個標價可能覺得衝擊。但先別忙着感慨,大的還在後頭。

新年伊始,兩款“重量級”啤酒先後登場。

先是1月9日,青島啤酒在其百年工廠酒窖發佈“超高端藝術典藏新品”,名爲“一世傳奇”,掛牌價2698元/2瓶。

隨後百威啤酒也迎頭趕上,趁勢推出“百威大師傳奇虎年限量版”,在電商平臺的標價爲1588元/瓶。

百威大師傳奇虎年限量版

華潤、青島和百威,堪稱國內啤酒行業的“三巨頭”。華潤動作最快,開創了“千元啤酒”的新格局。其餘兩家雖慢一步,但在價格上絲毫不含糊,來了個超級加倍。

作爲消費者,999元2瓶的“醴”還可以理解,自己買不起總有人買得起。18001瓶的“一世傳奇”就讓人多少嗅到了一些“智商稅”的味道。

其實不必大驚小怪,放眼國外,啤酒賣到天價早就不是什麼新鮮事了。

比如全球第三大啤酒公司嘉士伯2008年限量推出的“古董三部曲”,一瓶375ml的啤酒賣到2600美元;

還有蘇格蘭啤酒廠BrewDog限量10瓶的“歷史的終結”,酒精度高達55%。價格也不便宜,一瓶要2萬美元。

之所以一瓶啤酒能賣到“天價”,首先肯定跟限量有關。物以稀爲貴的道理誰都懂,青島和百威出的這兩款千元酒,也都毫不意外地加入了這個元素。

其次是製作工藝,1000塊一瓶的啤酒當然不能跟10塊錢一瓶出自一條流水線。比如華潤的“醴”,號稱進行了長期史料研究,採用古法配方釀造。

青島的“一世傳奇”,打的則是“啤酒、威士忌、葡萄酒、香檳各家所長集於一體的藝術釀造大成之作”,甚是唬人。

百威的廣告詞相對樸實一些,說是“選取巧克力麥芽的頭道麥汁和幾倍的啤酒花投放量,結合三重酒花釀造工藝”。

總而言之,製作過程越複雜越稀奇,越有理由在價格標籤上寫下更高的數字。

不過史上最貴的啤酒,還是1852年爲慶祝Arthur Belcher爵士的北極探險釀造的“ALLSOPP’s ARCTIC”,2016年在eBay上拍出了50多萬美元的天價。

這裏需要講到一點小知識。

白酒和紅酒之所以收藏價值高是因爲可以陳放,只要保存得當,陳放越久酒體就越柔和圓潤,即便超過一個世紀仍然是適飲的珍品,因此越放越貴。

啤酒就不一樣了,大部分啤酒都有保質期,最多保存個三五年。時間再長不但酒花的香味消失殆盡,酒體變得單薄,麥芽糖和低酒精度環境繁殖的細菌可能還會對人體有害。

因此50萬美元買1852年的啤酒拿來收藏,也就是圖個紀念意義罷了,萬萬喝不得。

這個道理放到國內幾款千元啤酒身上也一樣,由此可以得出的結論是:買它們進行收藏的升值意義不大,要麼拿來喝,要麼拿來擺。

無論如何,既然三巨頭先後下場賣起了“千元啤酒”,就證明它已然在行業中形成了無法忽視的趨勢。

那麼我們不禁要問:啤酒爲什麼越賣越貴?

02

進軍高端,勢在必行

啤酒越賣越貴,多少有點情非得已。

首先從整個啤酒行業來說。

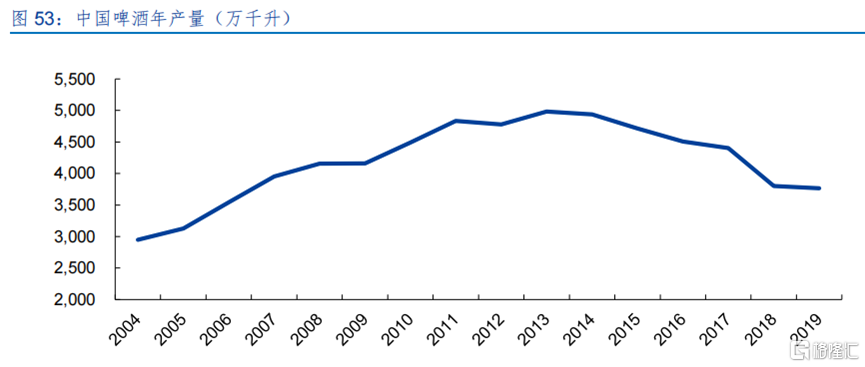

從2001年到2013 年是中國啤酒市場的成長期,總產量從2289萬千升增長到約5000萬千升。2013年之後,中國啤酒市場進入成熟期,此後連續數年產量下滑。

資料來源:國家統計局、華金證券研究所

造成這一現象的原因是人口結構的改變。

啤酒的主力消費人羣是青壯年,隨着中國20到34歲人口比例從2000年的27.3%降至2020年的21.8%,2000億元的啤酒市場無法避免地進入存量競爭時代。

再加上市場佔有率方面,華潤、青島、百威、燕京、嘉士伯五大龍頭格局基本穩定,2020年行業集中率高達92%。

因此,啤酒企業的首要目標水到渠成地從跑馬圈地向爭取利潤轉變。

如何轉變,橫向對比白酒企業就會找到答案。

在中國酒行業中,白酒和啤酒形成了鮮明對比。

前者佔據飲料酒70%的銷售收入,後者佔據飲料酒70%的產量。但從利潤來看,啤酒佔飲料酒的利潤不足8%,白酒卻高達89%。

現實很殘忍。中國酒文化源遠流長,但無論“對酒當歌,人生幾何”還是“鬥酒詩百篇”,喝的都不是啤酒。另外白酒消費人羣寬度也遠超啤酒,男女老少都能整兩口。

白酒市場規模超過6000億元,超過啤酒市場的三倍有餘,理所當然。

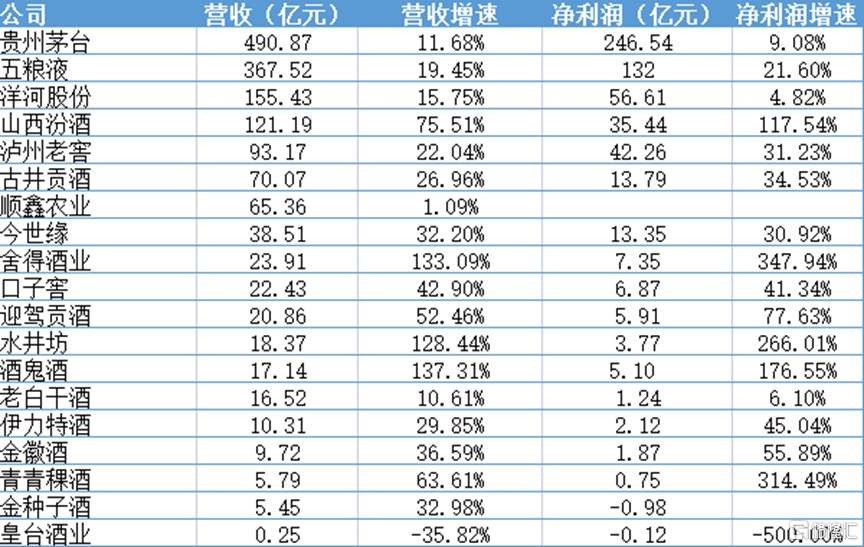

具體到企業業績方面,僅僅2021年上半年,茅臺淨利潤就有近250億元,淨利潤排名第五的山西汾酒也有35億元。

19家白酒上市公司2021年上半年業績

再來看幾大啤酒企業的業績。

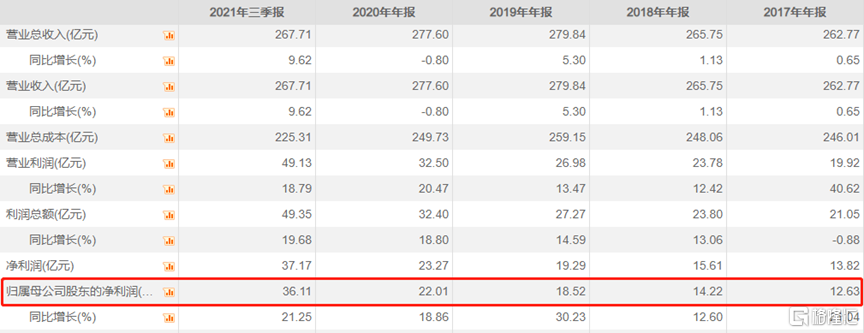

1月14日,青島啤酒發佈業績預增公告,預計2021年淨利潤約31.5億元,與上年同期相比增加約9.48億元,同比增長約43%。

在疫情影響現飲市場情況下,青島啤酒淨利潤及增速反倒達成十年來新高。華潤啤酒2020年全年淨利潤21億元,同樣是近幾年來新高。

重慶啤酒在2020年12月與丹麥嘉士伯完成了資產重組,扣除非經常性損益後,去年前三季度的淨利潤達到10億元,超過了2019和2020兩年的淨利潤總和,增速達到137%。

燕京啤酒去年的業績也突飛猛進,前三季度淨利潤5.6億元,同樣超過前兩年的淨利潤總和。

青島啤酒業績,來源:choice

一方面橫向對比,啤酒行業龍頭業績被白酒行業龍頭降維打擊。另一方面縱向對比,在啤酒市場總產量每況愈下時啤酒龍頭業績卻突飛猛進。

兩種情況同出一源,那就是啤酒行業正在高端化,但又沒完全高端化。

2021年被業內看作“啤酒高端化元年”,啤酒市場多年以來的低價競爭格局雖然走到盡頭,但留下的產品結構升級空間卻相當廣闊。

領先多年進入高端化的白酒企業利潤幾何,大家看得很清楚。啤酒行業雖然剛起步,高附加值的高端啤酒已經帶來了更多利潤。從整個行業來看,去年前11個月,我國規模以上啤酒企業實現利潤179億元,同比增長24%。

受限於中國傳統文化,啤酒也許無法和白酒一樣順利成爲高端、大氣、上檔次的代表,拓展到諸如送禮、收藏等更多消費場景。

但啤酒也有其天然優勢,比如相比白酒更受年輕一代的歡迎。他們比起價格更注重啤酒的品質,因此精釀比大綠棒子更受歡迎,這是啤酒行業進行高端化升級的基礎。

另外,順應“老齡消費”和“她消費”的趨勢在顏值、口味和健康上下功夫,推出更適合家庭化和日常飲用的新型產品,也是啤酒企業可以另闢的蹊徑。

明白這一點,市面上出現“千元啤酒”就順理成章了:要想產品升級,自然要先吸引年輕人的目光,讓他們知道啤酒也可以很貴。

至於1000多塊的啤酒能賣出去幾瓶,還重要嗎?

03

結語

最近出現了一個很有意思的現象:商家忙着消費升級,底層民衆忙着消費降級。你漲你的價,我花我的錢,大家互不幹擾。

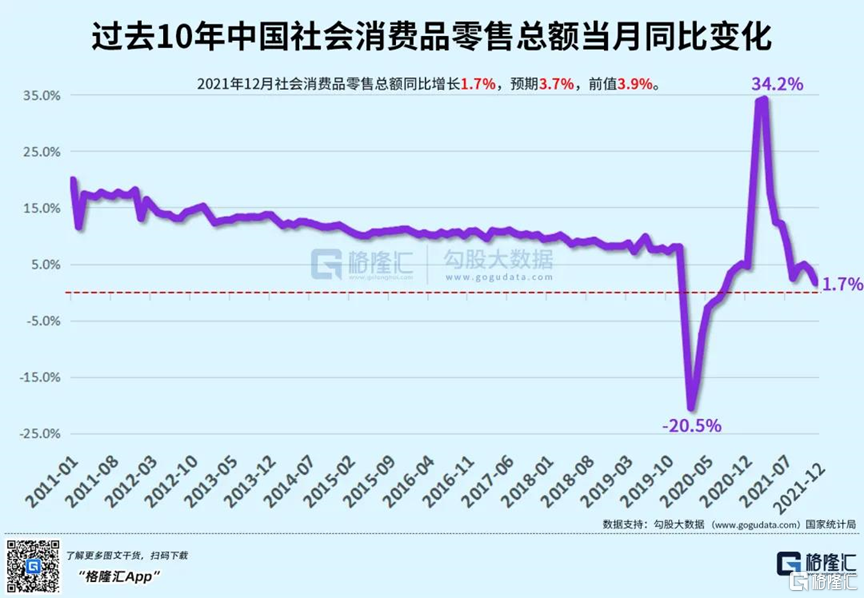

比如昨天公佈的數據,12月消費零售總額同比增長僅1.7%,環比11月大幅下滑2.2%。宏觀層面上人們的消費意願在降低,但消費品還在提價,這不矛盾了嗎?

其實不然,疫情影響下,一方面農產品等原材料價格上漲,另一方面需求降低,企業必須以漲價的方式應對雙重壓力。

對於啤酒這種亟待產品升級來拓展盈利空間的行業,漲價需求就更高一些。

不過相比一味推高價格搞“天價啤酒”,打造更有吸引力和傳播性的爆款品牌或許更是各大啤酒企業的當務之急,畢竟百威的高端啤酒代表科羅娜已經在國內市場站穩了腳跟。

目前來看,中國啤酒企業還沒有哪款高端產品和哈爾濱啤酒的大綠棒子之於低端市場一樣,擁有如此廣泛的國民度。

More Content