本文來自:聯合資信,作者:工商二部

摘要

2020年以來,受全球爆發新冠肺炎疫情影響,旅遊行業遭受較大沖擊。行業內企業經營壓力增大,不僅面臨現金流的收縮,還承受人工成本、房租成本等較大的剛性成本支出。2020年,景區類、酒店餐飲類和旅行社類企業多呈現虧損狀態。2021年前三季度,隨着疫情防控的常態化,國內遊不斷恢復,同時考慮到變異毒株的出現,出入境遊仍將受到較大影響,短期內行業內企業經營壓力仍然較大。2021年前三季度,旅遊企業業績較上年有所改善,但全面復甦仍因疫情影響存在較大不確定性。

長期來看,隨着人均可支配收入的持續增長、假期及政策紅利繼續釋放,居民旅遊意願保持高位以及交通等配套基建持續完善,旅遊行業長期發展前景較好。

一、行業運行狀況

1.運行概況

2020年,新冠肺炎疫情短期內對旅遊行業產生較大沖擊,一季度旅遊收入大幅下降,多數旅遊企業呈現虧損;二季度起國內遊逐步有序恢復,但全年虧損局面仍未改善;2021年以來,新冠肺炎影響持續,國內疫情呈現零星散發態勢,全國疫情防控常態化,經濟保持逐季復甦勢頭,國內遊業務逐步恢復。

2020年,新冠肺炎疫情的爆發對各國經濟造成嚴重衝擊。從國內情況來看,由於疫情控制迅速,經濟在2020年一季度出現大幅下滑,同比下降6.8%,二季度開始復甦,其中二季度同比增長3.2%、三季度同比增長4.9%,四季度增長6.5%,全年實現正增長,GDP累計同比增長2.99%。面對嚴峻複雜的國內外環境特別是新冠肺炎疫情的嚴重衝擊,2020年經濟社會發展情況好於預期。

受全球爆發新冠肺炎疫情影響,旅遊行業遭受較大沖擊。國內遊方面,疫情發生後,文旅部緊急叫停所有旅遊活動,3月14日、7月14日根據疫情防控情況,先後恢復旅行社經營省內遊和跨省遊業務,後多次調整印發景區、旅行社、劇院等場所有序恢復經營疫情防控措施指南,將旅遊景區遊客接待量、劇場等演出場所上座率逐步提高,但局地多發疫情以及各地較嚴的防疫政策降低了旅客出行意願,短期內對旅遊行業形成較大沖擊。2020年,國內旅遊人次及人均出遊消費同比均明顯下降。國內出遊人數同比大幅下降52.05%至28.80億人次。分季度看,2020年國內旅遊出遊人數呈降幅收窄趨勢,一至四季度國內旅遊人數分別爲2.95億人次、6.37億人次、10.01億人次和9.46億人次,同比分別下降83.4%、51.0%、34.3%和32.9%。全年國內旅遊收入爲2.23萬億元,同比大幅下降61.07%,其中城鎮居民花費1.80萬億元,下降62.18%;農村居民花費0.43萬億元,下降55.66%。2020年,國內旅遊收入同比降幅大於國內旅遊人次降幅,人均出遊花費相應有所減少。

從主要細分行業運行數據看,2020年一季度景區上市企業基本呈現虧損狀態,二季度國內遊逐步恢復,多數景區收入降幅收窄,全年來看,個別景區實現盈利,大部分景區仍然虧損;酒店企業方面,從國內三大酒店龍頭企業來看,一季度首旅酒店和華住酒店虧損,錦江酒店呈現微利狀態;二季度商旅回暖驅動龍頭企業經營復甦,出租率降幅收窄,錦江酒店和華住酒店回暖趨勢更明顯,全年來看,龍頭企業呈現微利狀態。根據中國旅遊研究院發佈的數據,2020年中秋、國慶長假期間,全國共接待中國國內遊客6.37億人次,按可比口徑達到上年79.0%水平;實現中國國內旅遊收入4665.6億元,按可比口徑同比達到上年69.9%水平。在鐵路、民航發送旅客方面,長假期間,全國鐵路日均發送旅客量超1200萬人次,超出節前預測的2成左右;假期民航國內計劃執飛的航班量同比增長15.12%。此外,自駕遊成爲假日出遊首選,全國高速公路日平均車流量4860.8萬輛,恢復至去年同期的94.5%。

2021年以來,新冠肺炎影響持續,國內疫情呈現零星散發態勢,全國疫情防控常態化,經濟保持逐季復甦勢頭,一季度同比增長18.3%,二季度同比增長7.9%,三季度同比增長4.9%。國內遊業務逐步恢復。2021年前三季度,國內旅遊人次及人均出遊消費同比均有所增長,國內旅遊總人數爲26.89億人次,同比增長39.1%,全國國內旅遊收入爲2.37萬億元,同比增長63.5%。分季度看,一至三季度國內旅遊人數分別爲10.24億人次、8.47億人次和8.18億人次,同比變動率分別爲247.1%、33.0%和-18.3%。三季度國內旅遊人數呈負增長系7月底南京、張家界聚集性疫情波及全國多個省份,嚴重衝擊了旅遊行業傳統旺季暑期檔;11月起,北京、成都等地陸續出現疫情,部分省份和城市則進一步收緊了跨省遊政策,國內遊業務再次受到影響。11月末,最新變異株“奧密克戎”快速傳播,引發全球多國相繼關閉國境,世衛組織將新冠病毒最新變異株“奧密克戎”列入最高關注等級。總體看,2022年國內遊預計延續2021年趨勢,呈緩慢復甦態勢。

出入境遊方面,2020年相關旅遊業務陷入全面停擺,中國出入境遊客人次大幅下降。2020年10月21日文化和旅遊部辦公廳發佈《關於進一步加強秋冬季疫情防控工作的通知》,明確暫不恢復旅行社及在線旅遊企業出入境團隊旅遊及“機票+酒店”業務。2020年全年出境旅遊人數爲2033.4萬人次,同比減少86.9%,總體處於停滯狀態。從出境目的地來看,中國澳門在出境旅遊目的地中排名第一,前往中國澳門的內地遊客市場明顯復甦。

截至2021年11月底,出入境旅遊依然基本處於停滯狀態。出入境旅遊市場的恢復取決於全球範圍內的疫情防控形勢。根據《中國出境旅遊發展年度報告2021》,2021年預測中國出境旅遊人數同比2019年僅恢復17%,同比2020年增長27%。加之2021年11月起出現新冠變種病毒奧密克戎,全球防疫形勢依舊嚴峻,預計全球旅遊業復甦延後,聯合資信謹慎對2022年出境遊給出存在很大不確定性的預判。短期來看,國內遊在中國旅遊細分市場中的支柱地位穩固。

二、主要細分子行業情況

旅遊業作爲一個綜合性行業,由旅遊資源、旅遊設施、旅遊服務三大要素組成,主要包括旅遊景區經營、酒店餐飲和旅行社等細分子行業,每個細分行業特點不同,運營模式差異較大。下文行業分析主要圍繞景區、酒店餐飲和旅行社等細分行業展開。

(1)景區

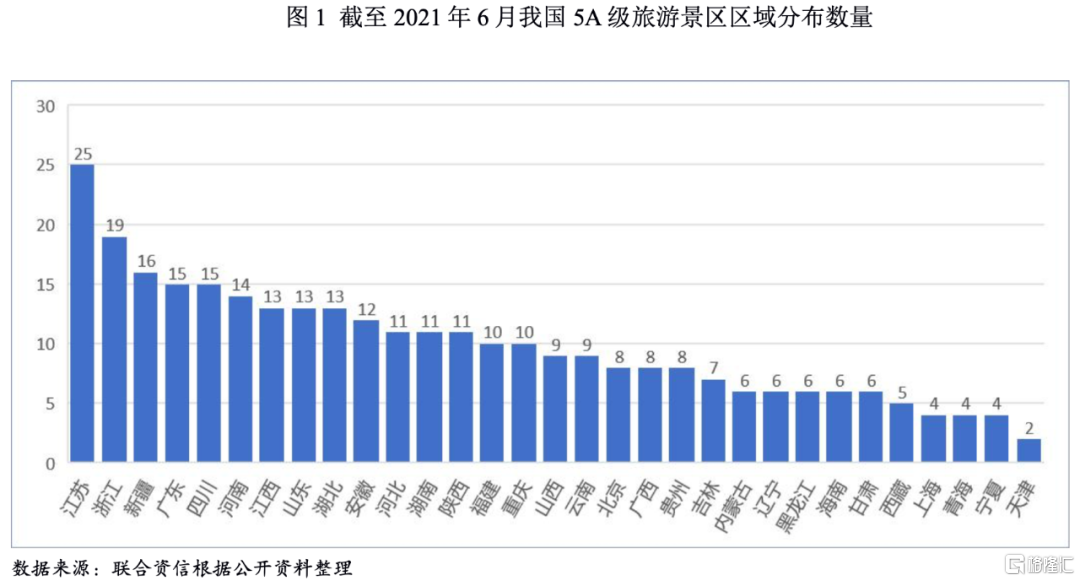

景區作爲居民休閒旅遊的綜合目的地,資源特徵非常明顯。1999年,國家旅遊局開始實行旅遊區(點)質量等級管理,景區依據景觀質量、環境質量、服務質量和遊客意見被劃分爲1A到5A級;2007年5月22日,國家旅遊局首次審覈批準66家景區爲國家5A級旅遊景區,之後每年陸續有一些風景區被審覈批準爲5A級。近十年來,國內旅遊景區數量在持續增長,但優質景區數量仍然較少;截至2021年6月底,全國共有A級旅遊景區1.3萬多家,其中5A級旅遊景區共有306個,整體佔比約2.35%,佔比較低。從區域分佈來看,江蘇、浙江的5A級景區數量最多,分別爲25個和19個,新疆有16個,廣東和四川均有15家,河南有14家。

2020年,多數景區客流量同比大幅下滑,景區企業經營現金流表現爲淨流出,業績呈虧損狀態。2021年1-9月,景區客流量有所恢復,多數景區企業經營現金流表現爲淨流入,業績實現扭虧或減損。

2020年以來,受新冠肺炎疫情影響,國內主要景區均在1月底暫停營業,此後得益於國內疫情的有效控制,部分景區在2月底開始恢復營業,3月隨着疫情防治的鞏固,多數景區陸續恢復開業,但景區遊客承載量受到限制,行業內主要景區遊客接待量同比均有所下滑。2021年一季度,受疫情反彈影響,政府加大防疫管控力度並號召大家“就地過年”,二季度,隨着疫情防控形勢明顯好轉,旅遊市場有所回暖,2021年五一期間,全國國內旅遊出遊2.3億人次,同比增長119.7%,按可比口徑已恢復至疫前同期的103.2%,但自7月下旬,由於南京及其他地區出現疫情,全國疫情防控措施全面升級,旅遊出行迅速大幅降溫。

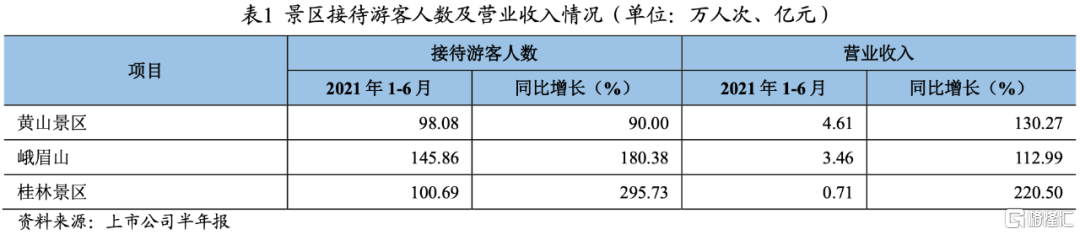

從下表3家國內主要上市景區樣本來看,2021年上半年景區客流量有所恢復,接待人次及營業收入較上年同期均大幅增長。

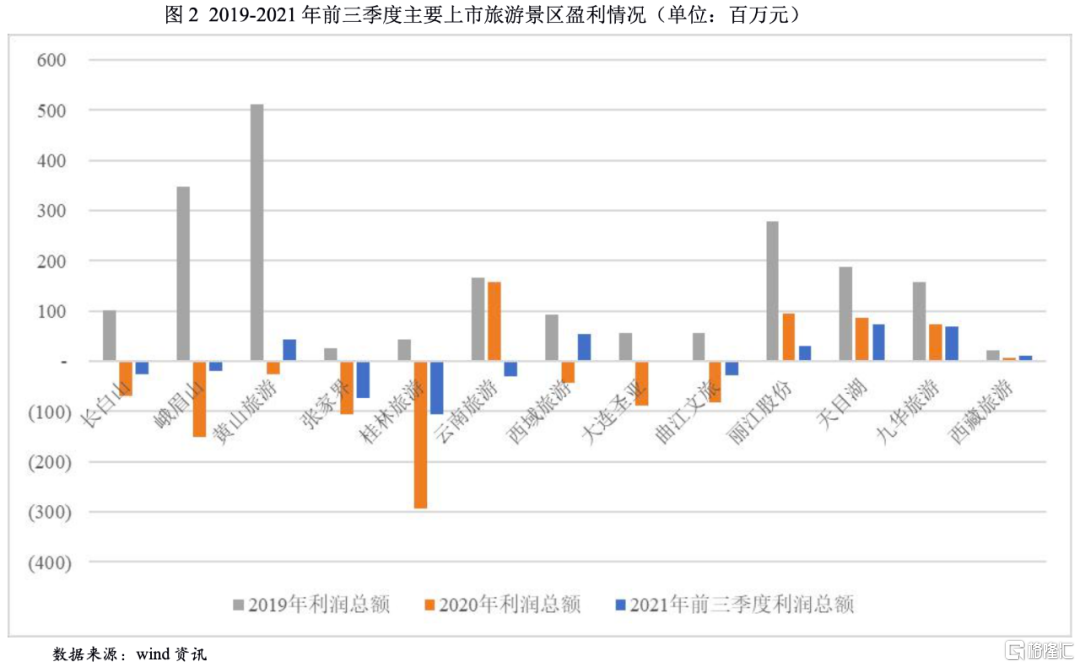

從上市旅遊景區企業(13家樣本)2020年盈利情況及現金流量情況來看,張家界、黃山旅遊、峨眉山、桂林旅遊、西域旅遊、大連聖亞、曲江文旅和長白山8家企業均爲虧損狀態、經營性現金流量呈淨流出;雲南旅遊、麗江股份、天目湖、九華旅遊和西藏旅遊5家企業實現盈利、經營性現金流量爲淨流入狀態。2021年1-9月,13家企業中11家實現扭虧或減損;從經營現金流情況看,多數樣本企業實現經營性現金淨流入,張家界、桂林旅遊、長白山經營淨現金流仍爲淨流出狀態(2019年同期均爲淨流入)。

景區積極探索新運營模式,夜間旅遊經濟興起。

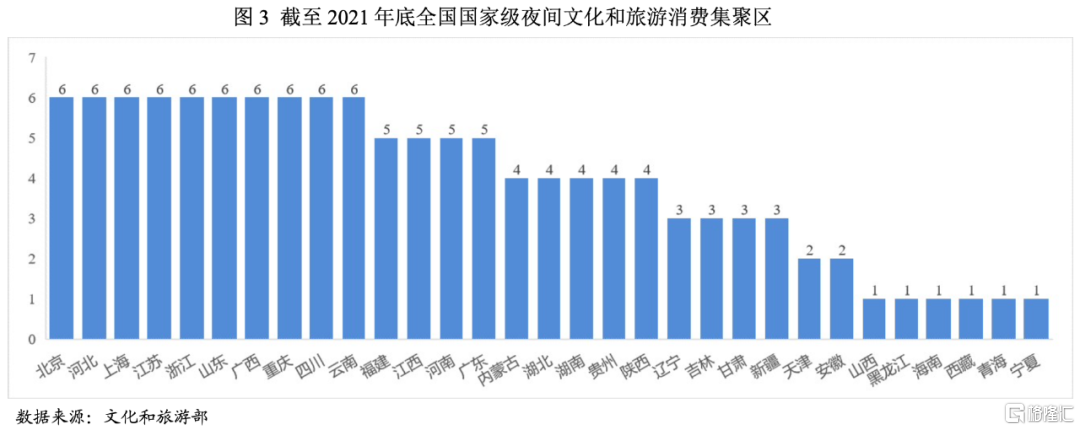

2020年以來,景區積極探索全新運營模式,通過提升服務質量及豐富服務產品以延長遊客在景區的停留時間、提升二次消費(人均消費),這些舉措一定程度上緩解了現金流壓力、保證景區盈利水平。爲應對疫情對景區運營造成的影響,各地景區積極推出夜間旅遊產品。2021年11月,文旅部確定了第一批國家級夜間文化和旅遊消費集聚區(以下簡稱“集聚區”)名單,全國共有集聚區120個。從區域分佈來看,北京、河北、上海、江蘇、浙江、山東、廣西、重慶、四川和雲南數量最多,以上經濟發達省市及老牌旅遊目的地均擁有集聚區6個,佔總數的50%。

(2)酒店餐飲

2020年,疫情衝擊下酒店企業面臨較大的現金流危機,頭部企業逆勢擴張,加速行業向頭部集中發展;2021年上半年,隨着疫情防控形勢好轉,加之防疫的相關政策與機制等優化提升,商務及私人旅行意願增強,酒店業復甦情況較好,行業延續加速向龍頭集中發展的趨勢,龍頭企業主要以特許加盟方式快速擴張,同時爲迎合消費升級趨勢,中高端酒店是擴張重點。

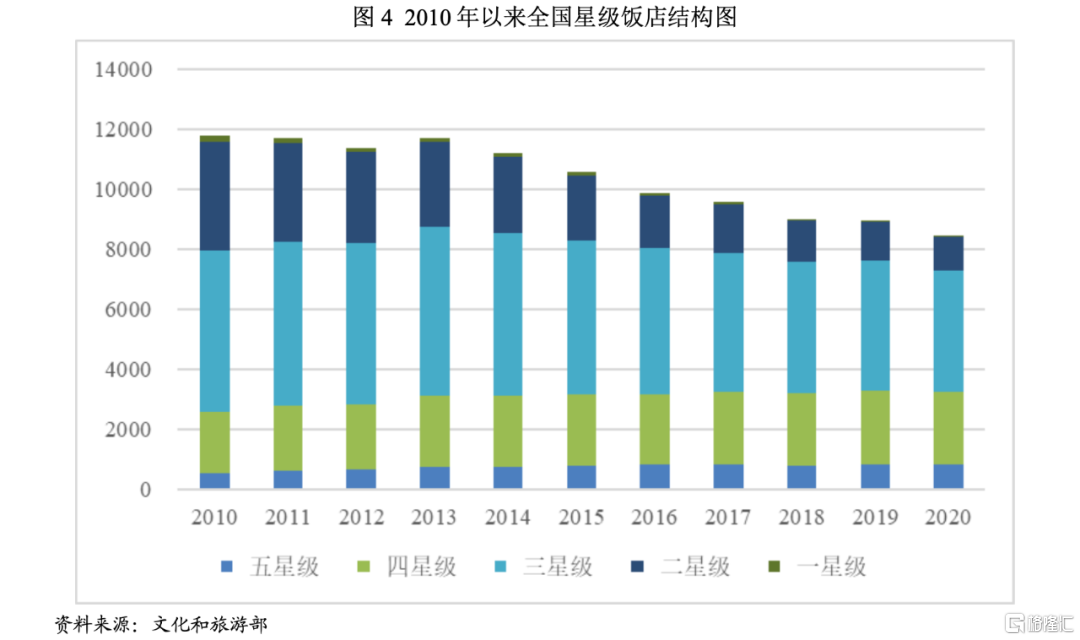

2020年,新冠疫情對酒店業造成了較大打擊,單體酒店出清速度加快,同時也加速了行業向頭部集中的趨勢。2020年度全國星級飯店統計報告顯示,共有8423家星級飯店通過省級文化和旅遊行政部門審覈,較上年底減少497家。2020年星級飯店平均房價313.91元/間夜,較上年同期下降11.15%,平均出租率爲38.98%,較上年底下降29.37%。

2021年第二季度全國星級飯店統計報告顯示,共有6894家星級飯店通過省級文化和旅遊行政部門審覈,較上年底減少1529家,第二季度星級飯店平均房價349.10元/間夜,較上年同期增長16.36%,平均出租率爲50.06%,較上年同期增長16.98個百分點。

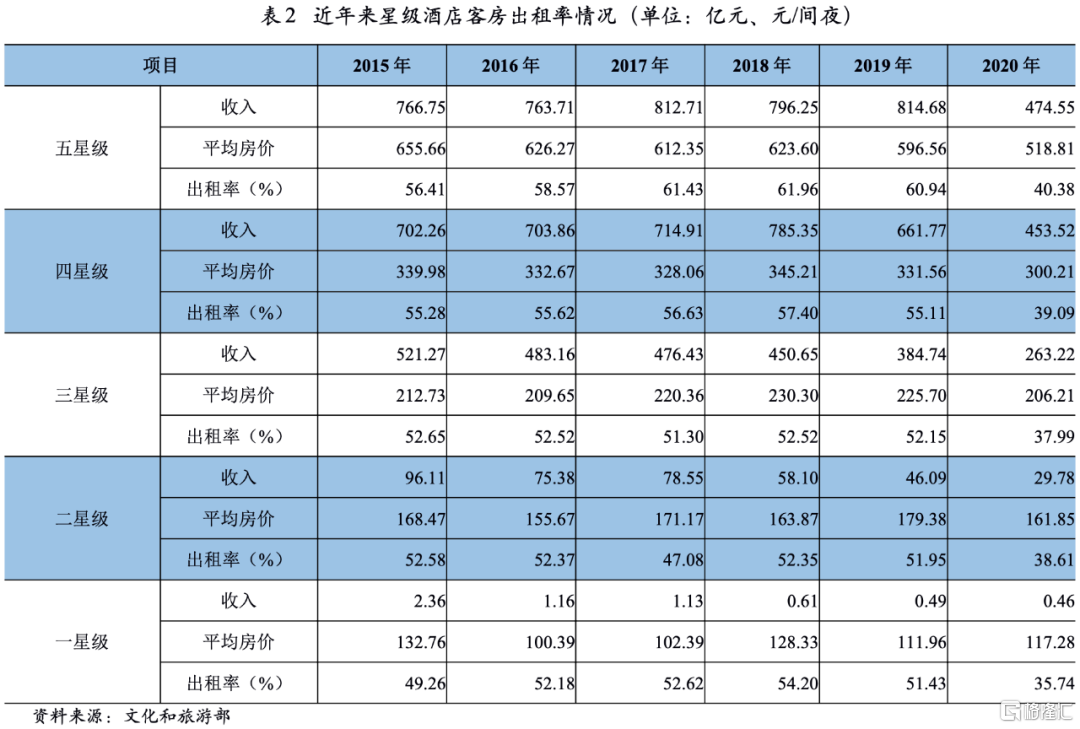

從星級酒店經營指標來看,不同星級酒店表現有所差異。疫情爆發前[1],五星級酒店無論從營業收入、出租率和平均房價方面表現均最好;四星級酒店各項指標表現穩定;中低星級酒店營業收入均呈現下降趨勢,出租率在52%上下浮動,二、三星級酒店平均房價呈波動增長趨勢。

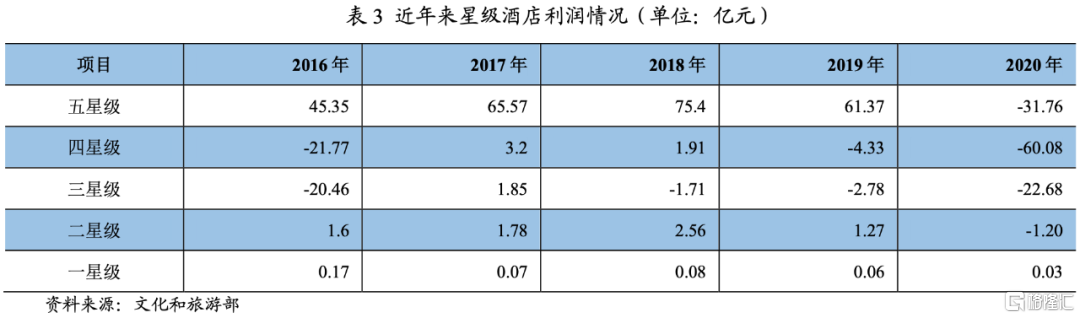

2020年,受疫情影響,星級酒店收入(除一星級外)同比大幅下降30%以上,其中五星級酒店降幅最大,爲42.13%;星級酒店平均房價(除一星級外)均大幅下降,降幅約爲10%,其中五星級酒店降幅最大,同比下降12.89%;平均出租率方面,星級酒店降幅爲25~35個百分點,其中五星級酒店降幅最大,同比下降33.68%[2]。從利潤總額看,2020年,四星級酒店和五星級酒店均遭受較大虧損,利潤總額分別爲-60.08億元和-31.76億元。

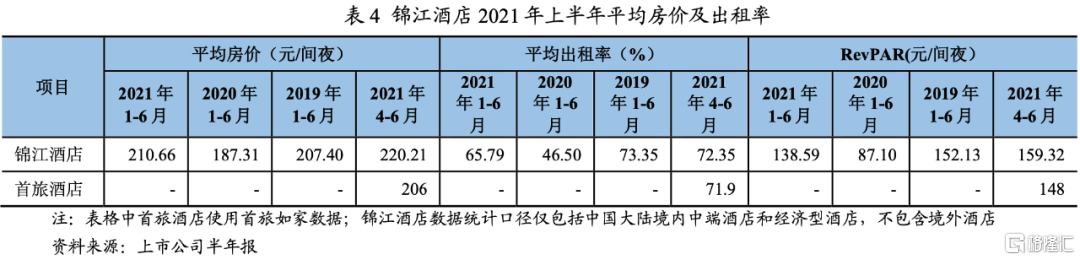

從龍頭酒店錦江酒店經營數據看,2020年1-12月RevPAR爲132.73元/間夜,較上年同期減少24.88%,平均出租率爲64.70%,較上年同期減少12.70個百分點。2021年1-6月,RevPAR爲138.59元/間夜,已恢復至2019年同期的91.10%,其中第二季度RevPAR回升至159.32元/間夜,已恢復至2019年同期的99.55%。從首旅如家經營數據[3]看,2020年1-12月RevPAR爲99元/間夜,較上年同期減少37.7%,平均出租率爲57.4%,較上年同期減少21.7個百分點。2021年4-6月,RevPAR爲148元/間夜,恢復至2019年同期的91.36%。

此外,龍頭酒店在逆勢中採取以特許加盟店爲主的擴張方式實施擴張。2020年,首旅酒店新開店909家,較上年增加80家,完成了全年800~1000家開店計劃;其中,新開直營店25家,特許加盟及管理輸出店884家,佔新開店比例達97.2%。截至2020年底,首旅酒店酒店數量合計4895家,較上年底淨增加445家,其中直營店淨減少62家,特許加盟店淨增加507家。

2021年以來,龍頭酒店繼續搶佔市場,加速行業向龍頭集中。2021年1-6月,錦江酒店在中國大陸新開業直營酒店621家、加盟酒店7942家。截至2021年6月底,錦江酒店酒店數量合計8563家,較上年底淨增加425家,其中直營酒店淨減少20家,加盟酒店淨增加445家。2021年1-6月,首旅酒店新開店數508家,較上年同期增長103%。在擴張方式上,首旅酒店以特許加盟店爲主。2021年1-6月,首旅酒店新開業特許店共計499家,佔新開店比例達98.2%。截至2021年6月底,首旅酒店酒店數量合計5232家,較上年底淨增加337家,其中直營店淨減少14家,特許加盟店淨增加351家。

從品牌拓展維度來看,2020年,首旅酒店新開中高端酒店272家。截至2020年底,首旅酒店中高端酒店數量合計1165家,較上年底淨增加220家,中高端酒店佔比爲23.8%。2021年1-6月,首旅酒店新開中高端酒店115家,較上年同期增長28%;截至2021年6月底,中高端酒店數量合計1260家,較上年底淨增加95家,中高端酒店佔比小幅增長至24.08%。爲迎合國內酒店消費升級趨勢,中高端酒店是開店擴張重點。

酒店行業在疫情前已經處於下行週期尾聲,新冠肺炎疫情的爆發使得大批酒店因短期現金流問題而退出市場,加速行業供給出清,單體酒店出清速度進一步加快。以錦江酒店和首旅酒店爲代表的頭部企業在逆勢中實施擴張,將加速行業向龍頭企業集中發展。酒店由於有商旅的剛性需求,預計2022年,行業仍將延續復甦態勢,疫情結束後將會迎來恢復與反彈。

(3)旅行社及在線旅遊

2020年,受新冠肺炎疫情影響,出境遊陷入停滯,三季度起,隨着省內遊、跨省遊的放開以及旅遊需求的持續高漲,國內短途和本地旅行成爲旅遊業復甦的主要驅動力,品質旅行成爲出境遊消費迴流的主要去向。

截至2020年底,全國納入統計範圍的旅行社共有40682家,較上年底增長4.47%;2020年度全國旅行社營業收入2389.69億元,較上年大幅下降,營業成本2280.86億元,利潤總額-71.77億元。其中,旅遊業務營業收入1374.56億元,旅遊業務利潤3.27億元。

從三大市場情況看,2020年全國旅行社入境旅遊營業收入16.16億元,佔全國旅行社旅遊業務營業收入總量的1.18%;入境旅遊業務利潤爲0.05億元,佔全國旅行社旅遊業務利潤總量的1.59%。旅行社國內旅遊營業收入1194.49億元,佔全國旅行社旅遊業務營業收入總量的86.90%;國內旅遊業務利潤2.65億元,佔全國旅行社旅遊業務利潤總量的80.91%;旅行社出境旅遊營業收入163.91億元,佔全國旅行社旅遊業務營業收入總量的11.92%;出境旅遊業務利潤爲0.57億元,佔全國旅行社旅遊業務利潤總量的17.50%。

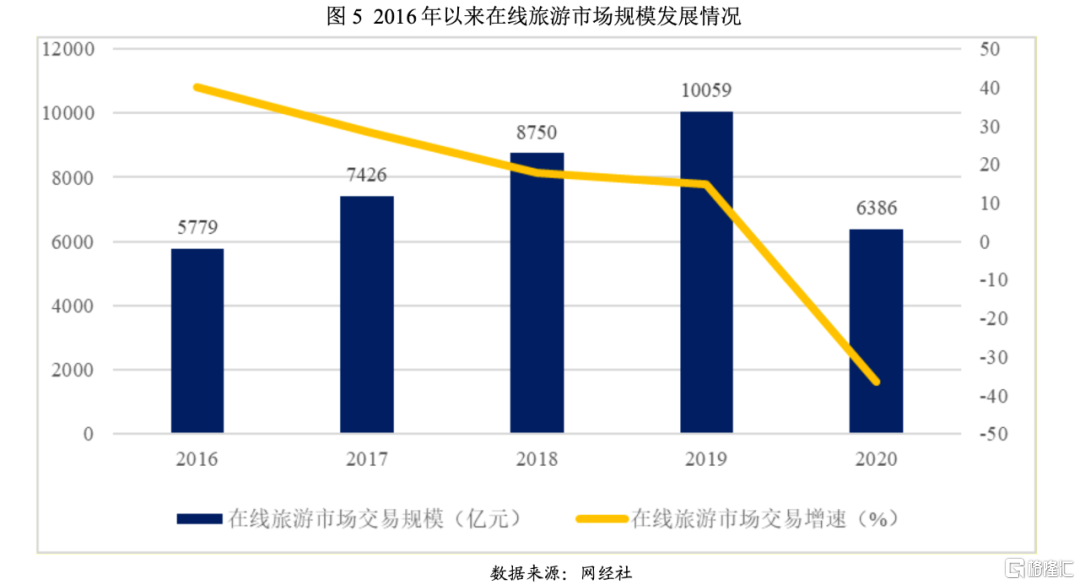

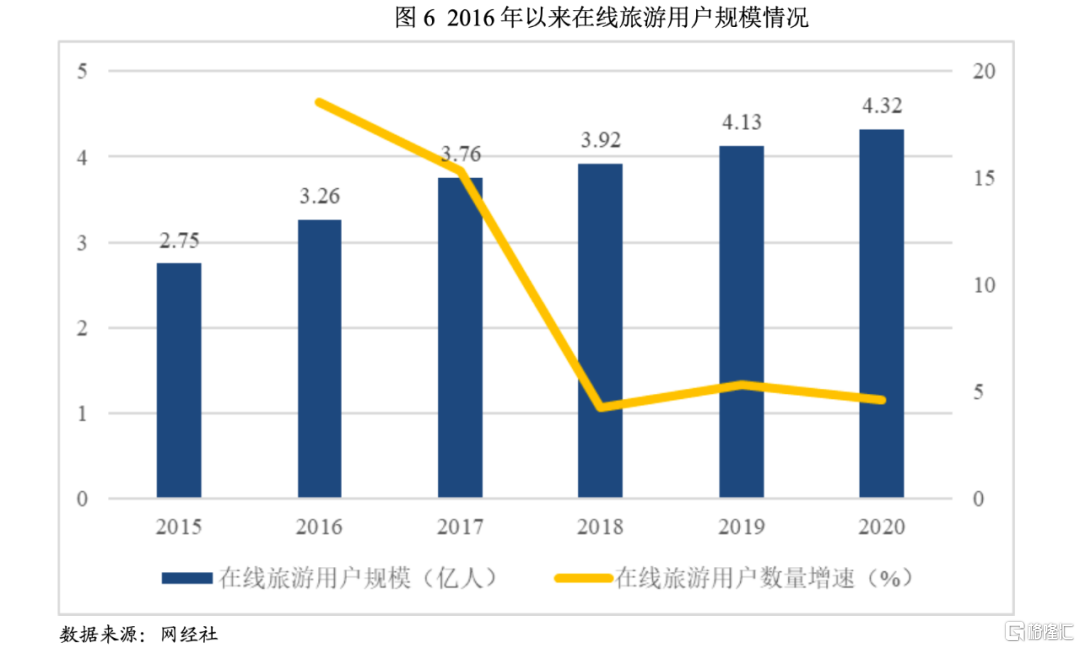

2020年,受疫情影響,在線旅遊市場規模較上年大幅下降36.52%。近年來,在線旅遊用戶規模逐年增長,2018-2020年末在線旅遊用戶規模分別爲3.92億人、4.13億人和4.32億人。疫情影響下在線旅遊用戶規模依舊保持穩定增長,但在線旅遊交易規模受出行政策及出行意願影響大幅下降。

從行業集中度看,攜程旅行和去哪兒網旅行保持行業領先優勢。根據智庫網數據顯示, 2020年12月,攜程旅行活躍用戶數4989.17萬人,去哪兒旅行活躍用戶數3677.41萬人;2020年攜程旅行市佔率達到40.7%,去哪兒旅行市佔率爲17.5%,合計攜程系市佔率達到58.2%,行業集中度保持較高水平。

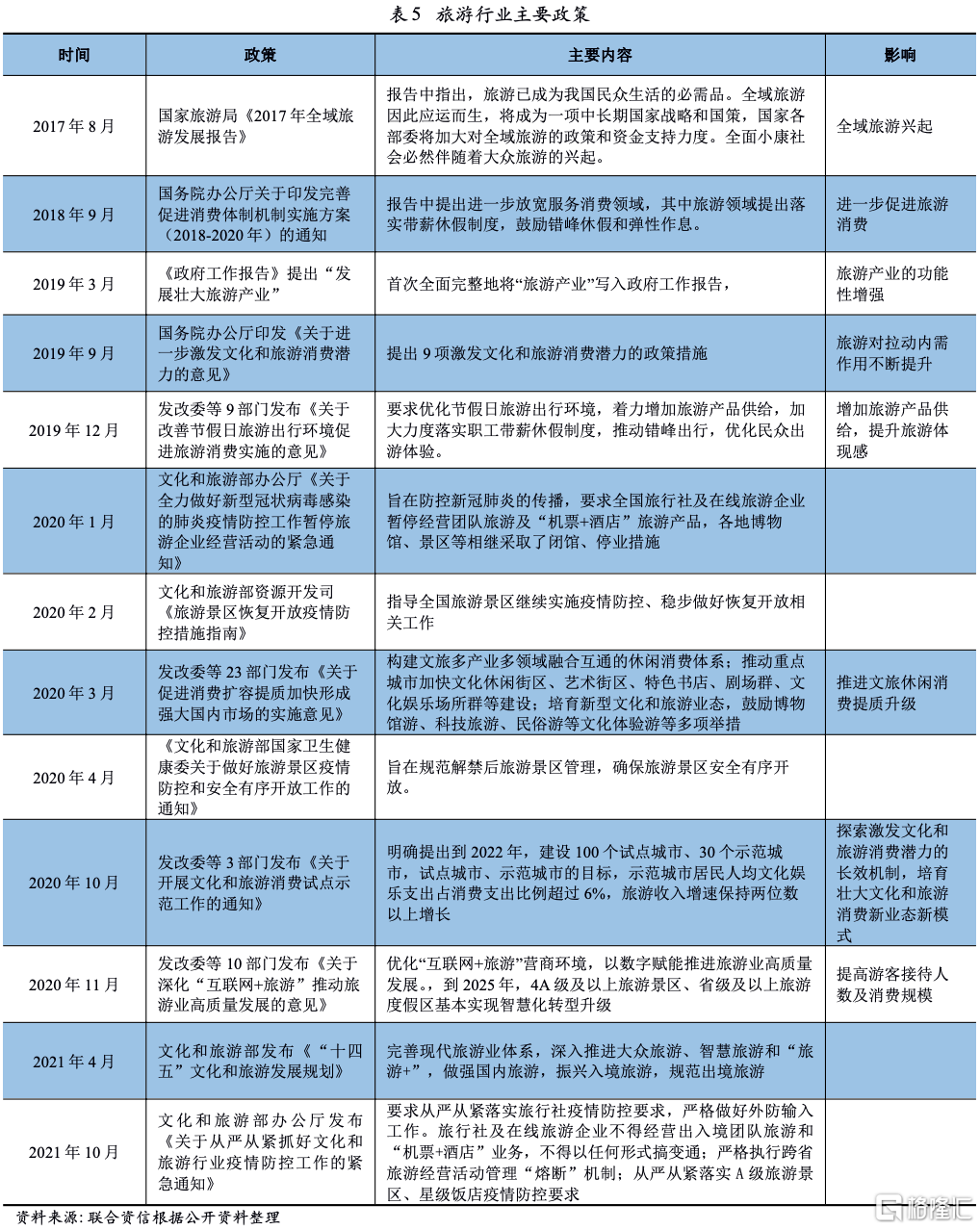

三、行業政策

中國旅遊業作爲第三產業的主要支柱行業,其在調整產業結構、創造就業機會、縮小區域發展差距等方面具有明顯的優勢,國家近年來持續出臺各項旅遊促進政策,推動旅遊業較快發展。

2020年新冠肺炎疫情爆發後,旅遊行業遭受衝擊,針對行業面臨的實際困難,從國家到地方政府都陸續出臺了相關補貼和扶持政策。

國家層面發佈了《關於積極應對疫情影響保持導遊隊伍穩定相關工作事項的通知》《關於暫退部分旅遊服務質量保證金支持旅行社應對經營困難的通知》《旅遊景區恢復開放疫情防控措施指南》等政策;各地政府也分別圍繞資金支持、金融扶持、稅費優惠、社會保障、物業租金等多個方面對旅遊企業給予幫助,提振消費,促進旅遊市場恢復。

此外,2020年是十三五的收官之年,中國經濟向高質量發展轉型,對文旅產業的發展提出了提質增效的新要求。發改委等23部門發佈《關於促進消費擴容提質加快形成強大國內市場的實施意見》,重點提出“推進文旅休閒消費提質升級”,構建文旅多產業多領域融合互通的休閒消費體系。結合產業發展新形勢新趨勢,文旅部、發改委等10部門印發《關於深化“互聯網+旅遊”推動旅遊業高質量發展的意見》,提出優化“互聯網+旅遊”營商環境,以數字賦能推進旅遊業高質量發展,旨在推動景區基本實現智慧化轉型升級,大幅提升全國旅遊接待總人數和旅遊消費規模。

四、發債企業信用分析

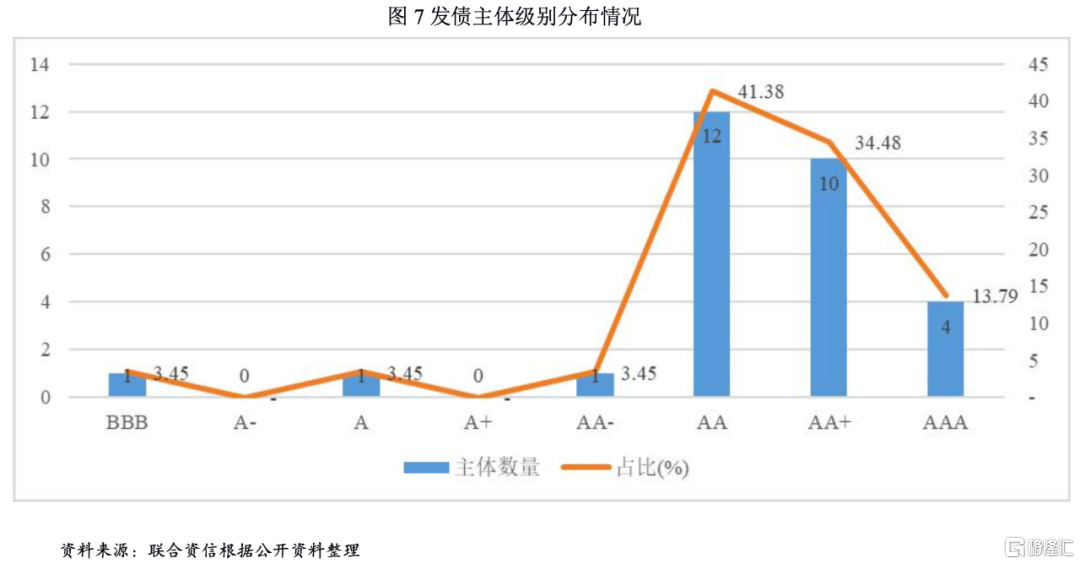

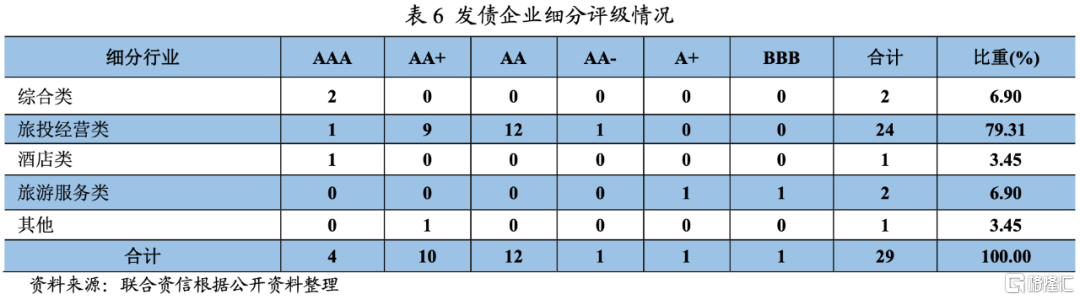

旅遊發債企業按所擁有的旅遊資源以及在產業鏈中的作用不同,可進一步細分爲綜合類、旅投類、酒店類和旅遊服務類。其中,旅投類企業按照業務可細分爲初期開發和後期景區經營,本文將上述兩類企業分別稱爲旅投開發企業和旅投經營企業。旅投開發企業[4]由於承擔部分城投類企業功能,故本文樣本中未包含旅投開發企業。截至2021年11月10日,主體信用等級有效的旅遊行業存續債發行人共29家,包含AAA級別發行人4家,AA+級別發行人10家,AA級別發行人12家,AA-級別發行人1家,A級別發行人1家,BBB級別發行人1家。下文分析均基於此樣本。

(1)企業性質

旅遊發債企業以國有企業爲主,民營企業數量較少。

從發行主體來看,存續期內旅遊行業發行人以國有企業爲主,共28家;民營企業僅爲2家,分別爲衆信旅遊集團股份有限公司(A,展望負面)和凱撒同盛發展股份有限公司(BBB,展望負面)。

(2)發債企業細分情況

旅遊發債企業多以旅投經營類企業爲主,該類型企業主要盈利資產爲景區核心資產,收入多來自門票收入、索道收入和景區內資源的其他收入,擁有優質旅遊資源的企業盈利能力較好。

旅遊發債企業以旅投經營類企業爲主。綜合類企業主要爲央企及大型地方國企,包括中國旅遊集團有限公司、北京首都旅遊集團有限責任公司等。綜合類企業一般業務鏈條較長,多元化經營且在某一細分領域規模優勢明顯。以首旅集團爲例,旅遊主業包含了吃、住、行、遊、娛、購所有產業鏈。在級別方面,綜合類企業以AAA級別爲主,行業地位領先。

旅投經營類企業以地方國有企業爲主,主要盈利資產爲景區核心資產,包括景區門票收入、索道收入、景區租賃物業管理收入和景區內資源的其他收入等,同時大部分旅投經營企業還配套有酒店業務和旅行社業務。根據相關法律規定,我國景區資源所有權歸政府,企業在政府授權範圍內經營、管理相關資源,一般具有壟斷經營權。旅投經營類發債企業依據擁有旅遊資源的質量(景區資源稀缺性、壟斷性、門票及索道收費權、配套酒店和旅行社資源)和數量不同,盈利能力有所分化,信用等級以AA和AA+爲主,部分擁有優質景區資源、盈利能力很強的企業爲AAA級別。

以酒店運營爲主業的旅遊發債企業數量較少,主要包括錦江國際(集團)有限公司,旅投經營類企業中大部分均包含酒店運營,但由於規模不大,未分類爲酒店類企業。

旅遊服務類企業主要爲以旅行社或者在線旅遊爲經營主業的企業,主要包括凱撒同盛發展股份有限公司、衆信旅遊集團股份有限公司,受行業競爭激烈影響,盈利能力一般。

(3)盈利能力

2020年,多數旅遊發債企業面臨虧損;2021年前三季度,旅遊行業逐步復甦,但行業整體仍處於虧損狀態,旅遊行業尚未實現全面復甦。

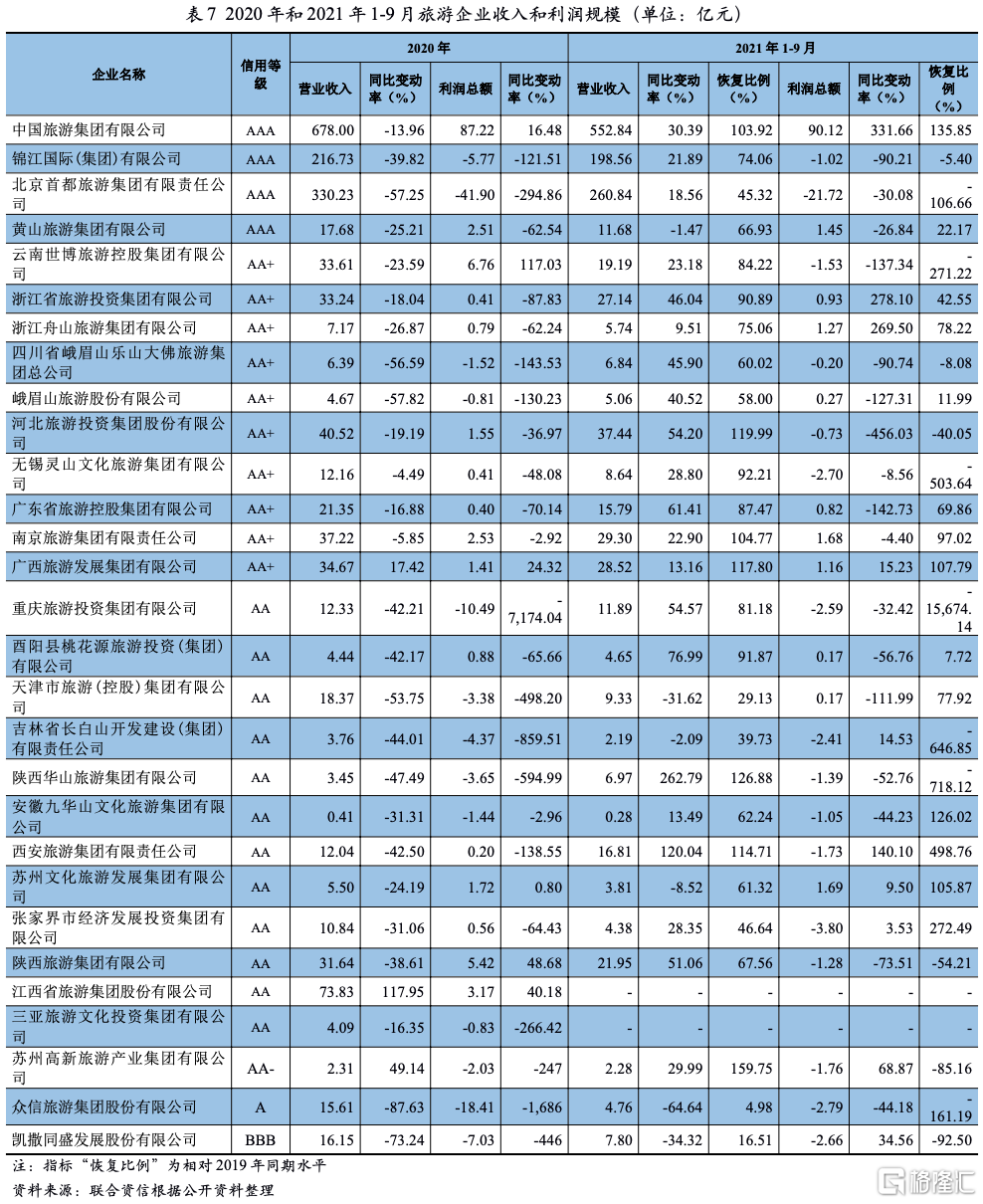

從收入水平看,旅遊行業發債存續樣本企業2020年營業收入規模合計爲1688.40億元,同比大幅下降35.87%。29家樣本企業中收入同比增長的僅3家,同比下降的有26家;從利潤實現來看,旅遊行業發債存續企業2020年實現利潤總額合計爲14.31億元,其中中國旅遊集團有限公司依靠海南免稅政策以及出境消費迴流等利好因素,實現利潤總額87.22億元,大部分企業均虧損或盈虧平衡;利潤總額同比實現增長7家,其中1家AAA級別企業,2家AA+級別企業,3家AA級別企業。

2021年1—9月,旅遊行業較2020年同期有所復甦,樣本發債企業有21家收入同比實現增長;從利潤情況看,旅遊發債存續企業實現盈利的企業有11家,較上年同期增加1家,但利潤整體表現優於上年同期,樣本發債企業實現利潤總額合計50.37億元,同比有所增長(2020年同期實現利潤總額-46.46億元)。剔除中國旅遊集團有限公司(主要盈利來源於免稅業務)以及北京首都旅遊集團有限責任公司(網約車業務持續虧損)來看,2021年1—9月,樣本發債企業實現利潤總額合計-18.03億元,較去年同期有所減虧(2020年同期實現利潤總額-36.28億元)。行業總體仍處於虧損狀態。

(4)槓桿水平和償債能力[5]

旅遊發債企業整體槓桿率爲中等偏上水平,現金對短期債務的覆蓋能力較弱,同時考慮到旅遊企業普遍爲國有企業,再融資能力相對較好,行業整體償債能力尚可。但部分資質較弱的主體債務負擔偏重,疊加疫情影響,債務償還壓力大。

債務負擔方面,截至2020年底,樣本旅遊企業整體槓桿率爲中等偏上水平,樣本企業資產負債率平均值分別爲60.13%,較上年底增長3.73個百分點。

從債務期限結構上看,發債企業在債務構成上趨於長期化。截至2021年9月底,長期債務[6]在全部債務中的佔比平均值爲71.25%,較2020年9月底變動不大,債務結構整體合理。其中,短期債務[7]佔比在55%以上的企業共4家,佔樣本企業的16.67%,分別爲雲南世博旅遊控股集團有限公司(60.50%)、天津市旅遊(控股)集團有限公司(57.70%)、西安旅遊集團有限責任公司(66.85%)和蘇州文化旅遊發展集團有限公司(56.23%)。

從短期償債能力來看,2020年旅遊發債企業現金短期債務比的覆蓋能力較弱,現金短期債務比的平均數爲2.52倍。但考慮到旅遊企業普遍爲國有企業,再融資能力相對較好,對短債的償還有一定的保障。2021年1-9月經營性淨現金流爲淨流入的旅遊發債企業共14家,佔樣本總數的58.33%,較上年同期增加7家,2021年旅企現金流有所改善。

從長期償債指標來看,2021年1-9月旅遊企業全部債務資本化比率的平均數爲50.14%,較上年底大有所增長,根據因素分析法,全部債務資本化比率增長主要系長期債務增長所致。

五、結論

2020年,新冠肺炎疫情對旅遊行業產生較大沖擊,旅遊行業多種業態進入“停擺”狀態,行業內企業不僅面臨現金流的收縮,還承受較大的剛性支出壓力;國內疫情基本控制後,行業迎來一定復甦,尤其在“五一”“國慶”小長假期間,國內旅遊收入恢復較快,但全年虧損局面仍未改善。2021年以來,新冠肺炎影響持續,國內疫情局地多發,對國內遊旺季影響較大,疫情防控進入常態化,旅遊行業復甦情況好於2020年,但尚未實現全面復甦。預計2022年國內遊將延續緩慢復甦態勢,出入境遊恢復仍存在較大不確定性。

中國旅遊經濟已進入疫情防控常態下的新階段,旅遊消費需求逐步釋放。未來隨着疫情得到進一步有效控制,旅遊行業有望從謹慎樂觀轉向相對樂觀。從中長期來看,旅遊市場持續向好和穩定發展格局未發生改變,旅遊及相關產業增加值佔GDP比重不斷提高。隨着人均可支配收入的持續增長、假期及政策紅利繼續釋放,居民旅遊意願保持高位以及交通等配套基建持續完善,旅遊行業長期發展前景較好。

More Content