本文來自:固收彬法,作者:孫彬彬、許銳翔

摘要:

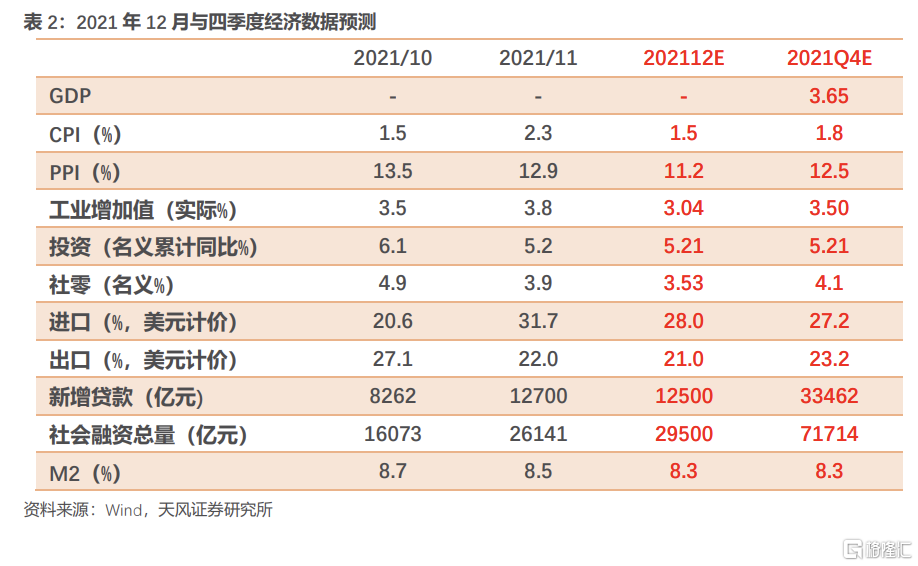

綜合考慮12月的經濟數據預測,我們認爲,四季度3.65%,全年8%的經濟增速基本能夠實現。出口仍是是最大貢獻,彌補了投資與消費的拖累。這裏需要注意工業生產仍有一定支持。

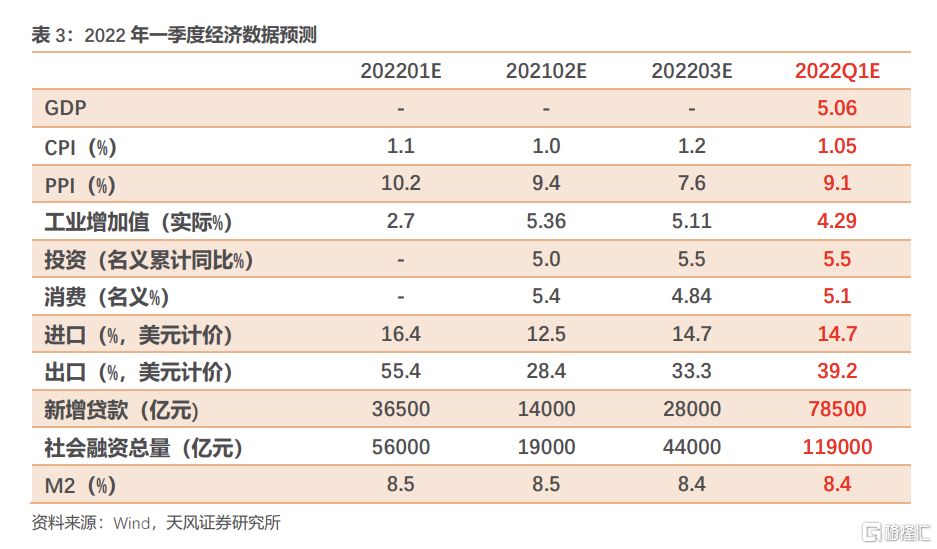

從當前數據與政策預期看,2022年一季度5%的經濟增速能否實現?

綜合寬貨幣、寬財政等一系列穩增長政策落地,以及進一步降息的可能,我們預計,2022年一季度經濟增速回到潛在增速區間的概率還是比較大的。我們預計,一季度經濟增速仍在約5%,處與潛在增速下沿位置。這裏面主要貢獻在於出口、製造業投資和基建,當然工業生產仍然需要延續支持力度,消費和地產的拖累在環比上略改善。

如何看待開年債市方向?

寬貨幣的進程中,利率下行的方向相對比較明確,隨後調整關鍵在於寬信用與經濟開門紅的成色。鑑於我們估計,2022年一季度經濟增速在5%,從趨勢上看,一季度寬信用與經濟開門紅的兌現將是大概率事件。

所以後續在節奏上首先需要強調降息的可能,有降息,則繼續保持多頭思維。

當然12月社融同比增速如何評估也很關鍵。2012年利率階段性見底就在於1月公佈2011年12月數據,確認信貸開始放量。按照目前政策語境,12月-3月階段性信用擴張的態勢較爲明確,所以從1月降息(如果有可能)之後,就要隨時考慮見好就收。

在此過程中,不排除部分數據出現偏離預期的情況,一季度利率波動可能在所難免。

風險提示:海內外疫情擴散超預期,國內經濟增速超預期,國內外宏觀政策轉向超預期。

本報告基於對2021年四季度和2022年一季度數據預測,希望回答以下問題:

一、結合2021年12月數據,2021年四季度經濟增速是否能達到3.65%?

二、結合目前政策背景和數據走勢,推測一季度經濟增速能否實現同比5%,環比季調1.4%?

三、就此估計,政策後續是否仍需要再調整?

2021年四季度數據,能否實現3.65%?

1.1.實體經濟數據

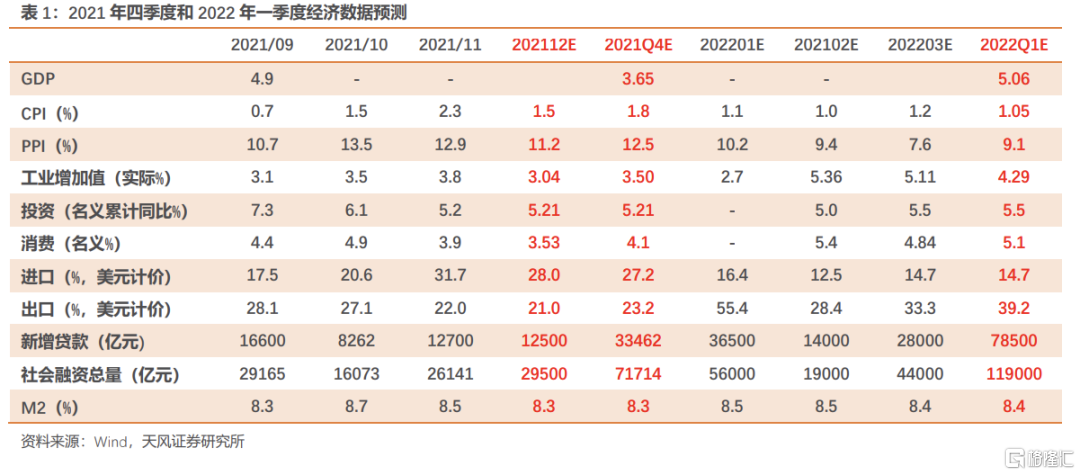

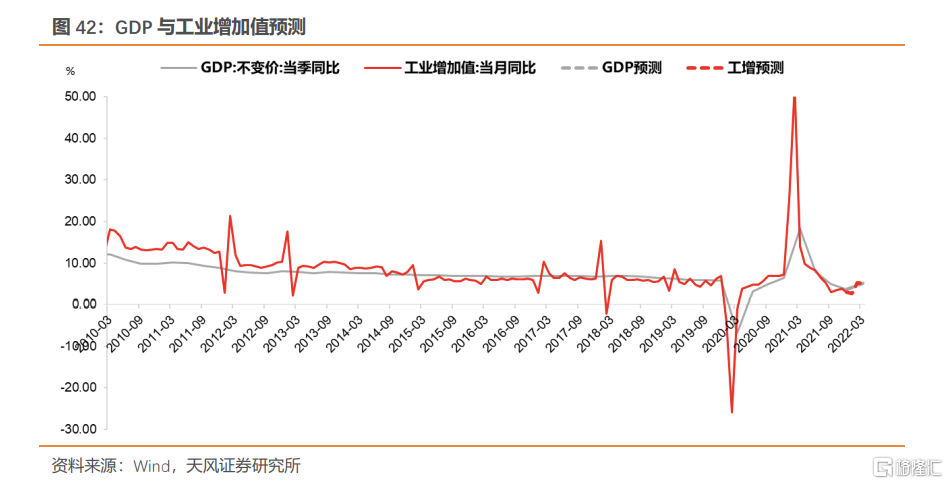

1.1.1.預計工業增加值12月同比3.1%,四季度同比3.5%

12月PMI生產指數回落0.6個百分點至51.4%,略低於季節性,工業生產動能整體偏弱。從採購量、新訂單指數來看,需求端持續回升,但仍位於臨界點以下。高頻數據持續分化,高爐和焦化開工率有所回升,但汽車輪胎和PTA表現不佳。觀察PMI分行業數據,年關將近但紡織業PMI生產指數反而維持在低水平。

供需限制邊際緩解,但整體來看壓力並未完全解除。好的一面在於,大宗商品價格開始下行,中下遊企業經營狀況有一定改善,且前期有關需求端政策有所調整;但供應鏈中的堵點、卡點仍待解決,疊加需求水平不高,工業生產處於弱企穩狀態。

預計12月工業增加值同比3.1%,兩年平均增速約5.15%,四季度工業增加值同比3.5%,兩年平均增速5.24%。

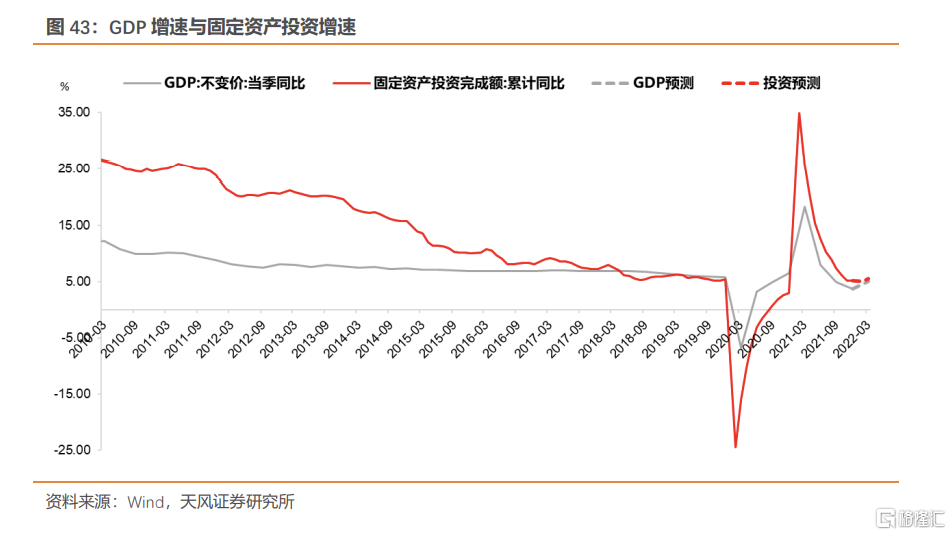

1.1.2.預計固定資產投資12月累計同比5.21%

1.1.2.預計固定資產投資12月累計同比5.21%

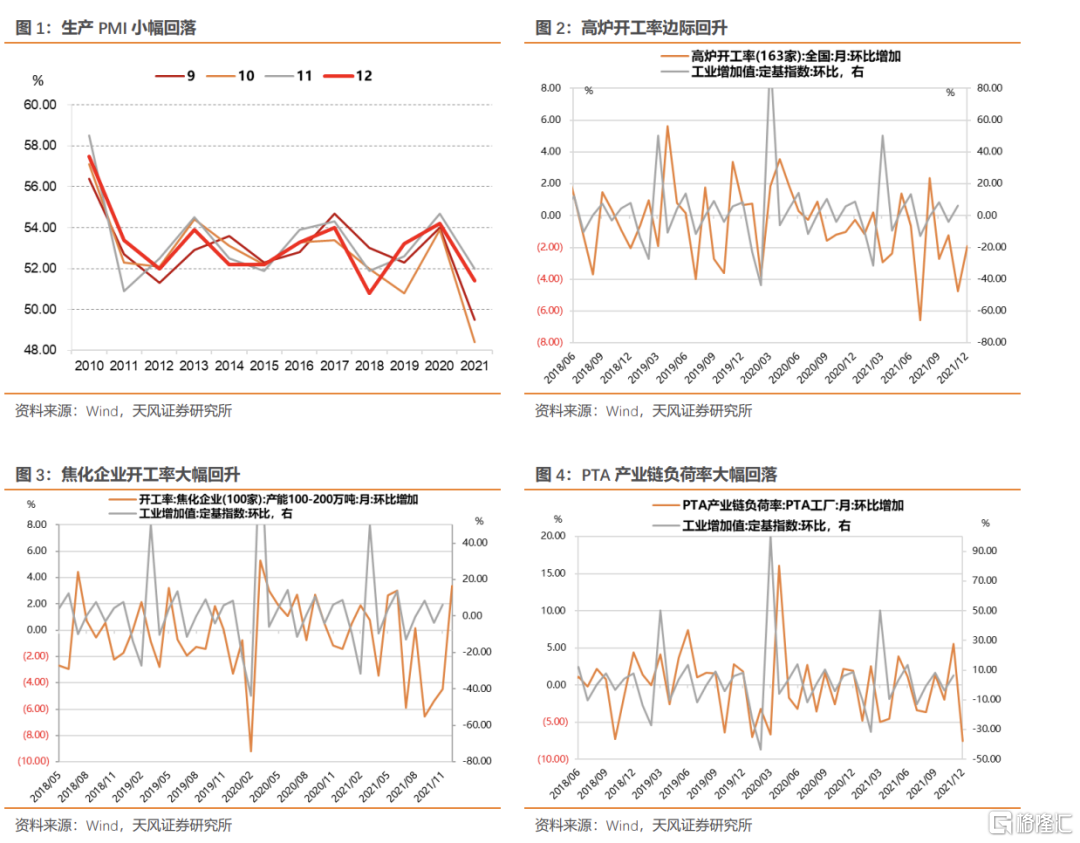

12月建築業PMI回落2.8個百分點至56.3%,創2月以來最低水平;高頻數據顯示12月建築業景氣度下行明顯。全國雙限政策雖然逐漸放寬,但部分地區仍然受制於環保管控等外部因素,全國計劃新開工項目及在建項目較往年明顯回落,施工進度放緩,僅極少數出現趕工現象。華北、東北地區還受到天氣因素衝擊,下遊施工大面積停工,工人提前返鄉,基建投資仍未見明顯反轉。展望未來,“開門紅”訴求之下寬基建是大概率事件,但環保限產、冬季寒流和春節返鄉均是制約因素。

從地產投資來看,雖然近月三四線城市提振樓市政策頻繁出臺,商品房銷售也有一定改善,但仍低於上半年水平。房住不炒是總基調,因城施策、保交房、保合理的改善性需求之下,預計地產投資邊際小幅改善,但空間較爲有限。

從製造業投資來看,大宗商品價格見頂回落,中下遊企業經營壓力有所緩解,上遊企業利潤開始下滑,下遊企業利潤有一定改善空間。從PMI經營預期和BCI指數來看,前者繼續下滑而後者有較大幅度回升。政策支持實體力度不減,製造業投資仍有支撐,未來需持續關注庫存週期拐點。

總體來看,預計12月固定資產投資累計同比5.21%,兩年平均增速約4.05%。觀察今年下半年以來投資當月同比,整體維持在負數區間,對GDP貢獻爲負。

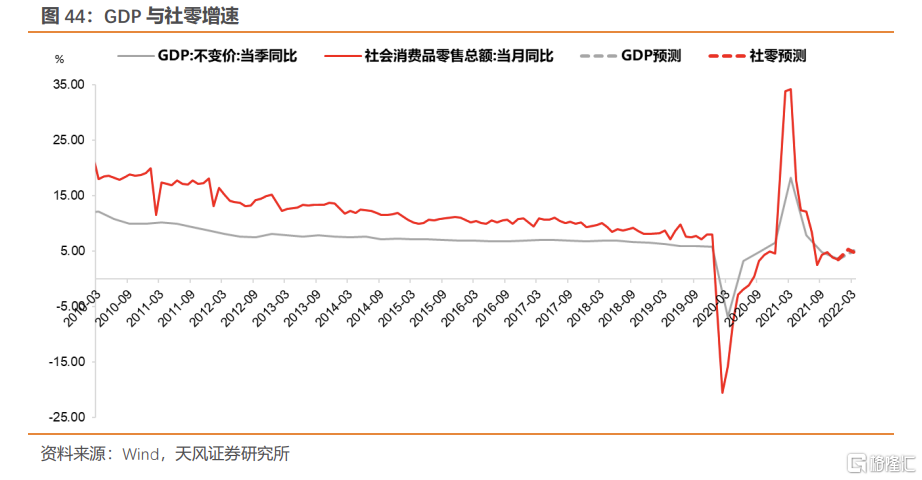

1.1.3. 預計社零12月同比3.53%,四季度同比4.1%

1.1.3. 預計社零12月同比3.53%,四季度同比4.1%

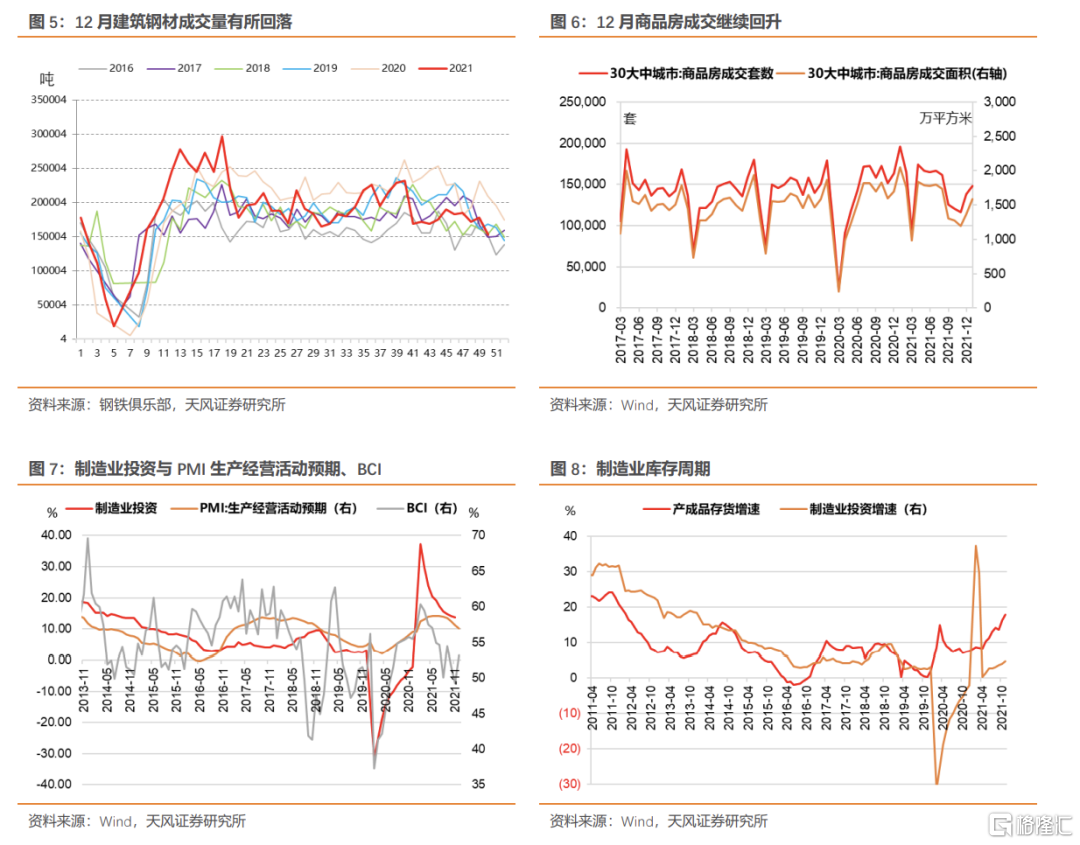

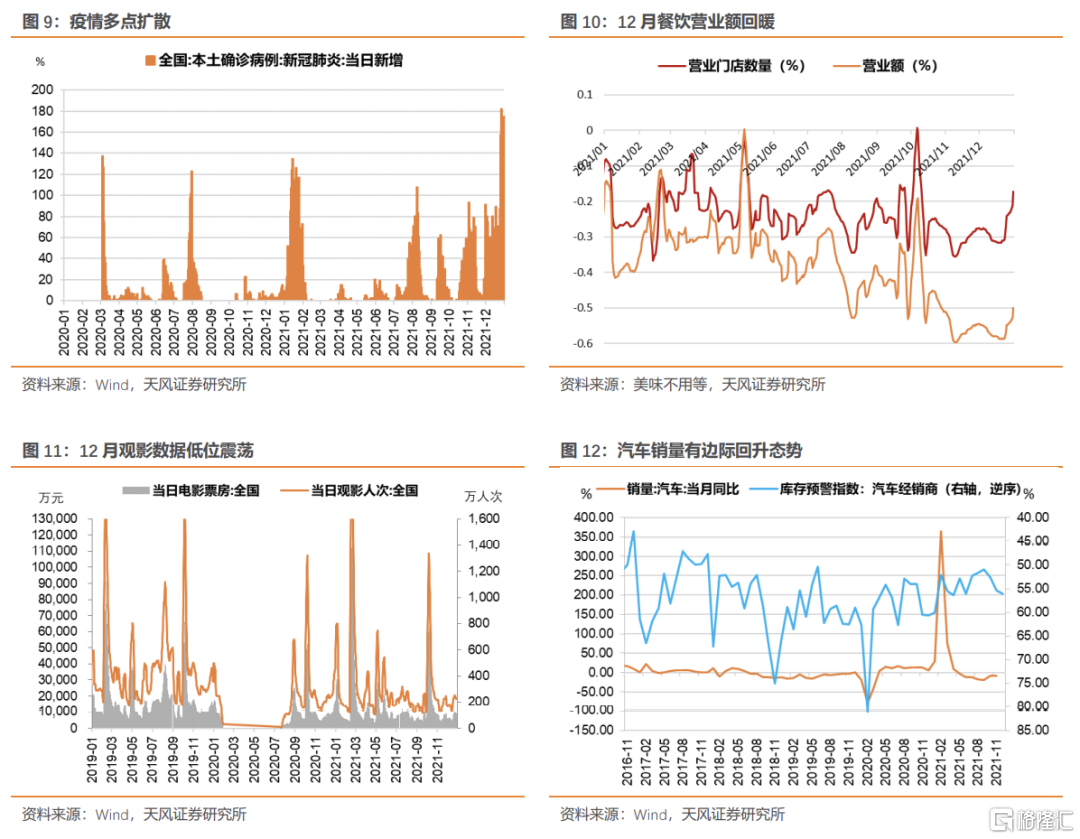

服務消費回暖但幅度有限。12月服務業PMI回升0.9個百分點至52%,但仍處於季節性低點,顯示服務業需求不旺。從高頻數據觀察,餐飲數據回升較多,觀影數據則仍維持低位震盪。

汽車零售支撐消費。今年10-11月汽車生產明顯改善,12月汽車消費有所回升,但幅度低於預期,與2019年相近。展望未來,節前旺銷季車市將逐步升溫,對消費形成支撐;中期來看,仍需觀察奧米克容對海外生產端限制,警惕缺芯情況進一步延續。

預計12月社會消費品零售總額當月同比3.53%,兩年平均增速約4.07%;第四季度社零增速約4.1%,兩年平均增速約4.3%。

1.1.4. 預計12月CPI同比1.5%,PPI同比11.2%

1.1.4. 預計12月CPI同比1.5%,PPI同比11.2%

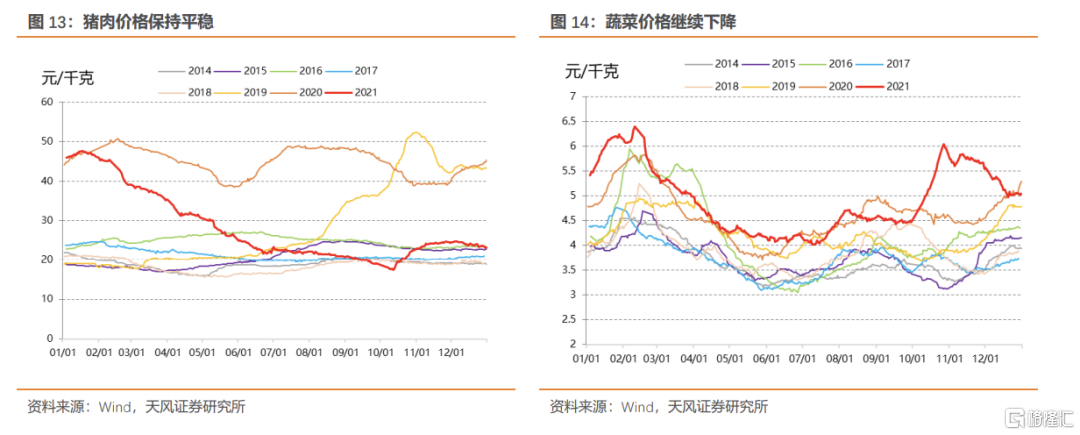

從CPI來看,豬肉價格維持平穩,蔬菜價格開始下行,CPI壓力不大。

冬至以後豬肉需求下滑,疊加散戶加快出欄節奏,導致豬價升勢消退;另一方面,前期大幅上漲的蔬菜價格開始回調,拖動食品分項下行。從原油價格來看,受奧米克容大規模擴散、美國釋放戰略儲備等影響,油價並未如期回調,居住分項環比下行。消費景氣度不高,核心通脹壓力不大,CPI維持低位震盪。

展望未來,有三個方面需要持續關注:第一,海外疫情走勢與特效藥效果,如果疫情逐漸演化爲常規流感,則海外需求有較大上行空間,原油等價格存在創新高的可能性;第二,豬週期拐點出現的時點,由於豬企普遍提前佈局,未來豬週期會偏扁平,CPI波動降低;第三,促消費政策力度與消費回暖幅度,會影響核心通脹走勢。預計12月CPI同比1.5%,明年一季度通脹維持在1-1.5%範圍內。

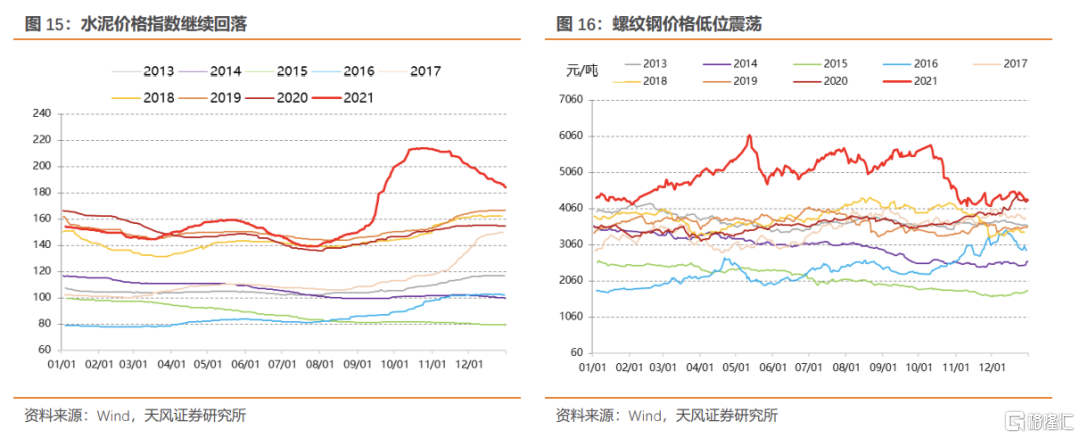

12月PMI出廠價格指數和主要原材料購進價格指數繼續回落,分別降低3.4、4.8個百分點至45.5%、48.1%,工業品價格確定進入下降通道。

政策端對於“保供穩價”訴求進一步提升,12月22日發改委副主任寧吉喆明確提到要“着力做好保供穩價。針對各類供給衝擊,特別注意抓好糧油肉蛋菜和其他生活必需品產供銷銜接,做好煤電油氣運調節,確保市場穩定供應和價格基本穩定”。此外,建築業景氣度整體維持低位,導致水泥價格繼續下降、螺紋鋼價格低位震盪,未來需要觀察基建發力節奏。預計12月PPI同比11.2%,明年一季度PPI中樞在9%左右。

1.2. 進出口數據

1.2.1. 預計出口12月同比21.0%,四季度同比23.2%

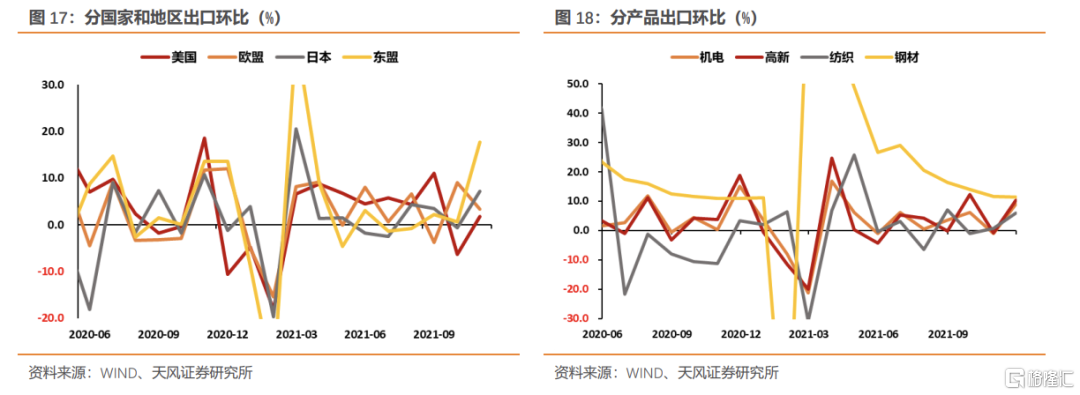

出口方面,11月我國出口當月值爲3255.3億美元,環比8.4%,同比增22%,兩年同比增21.26%。分地區看,對各地區出口全面擴張,11月我國對美國、歐盟、日本與東盟的出口環比分別爲1.76%、3.39%、7.14%與17.7%。分商品看,11月我國各類商品出口明顯擴張,機電、高新技術、鋼材、紡織出口環比分別爲9.04%、10.32%、11.37%與5.95%。

參考集裝箱指數、經濟景氣度、量價指標與鄰國出口情況,我們對12月出口進行預測:

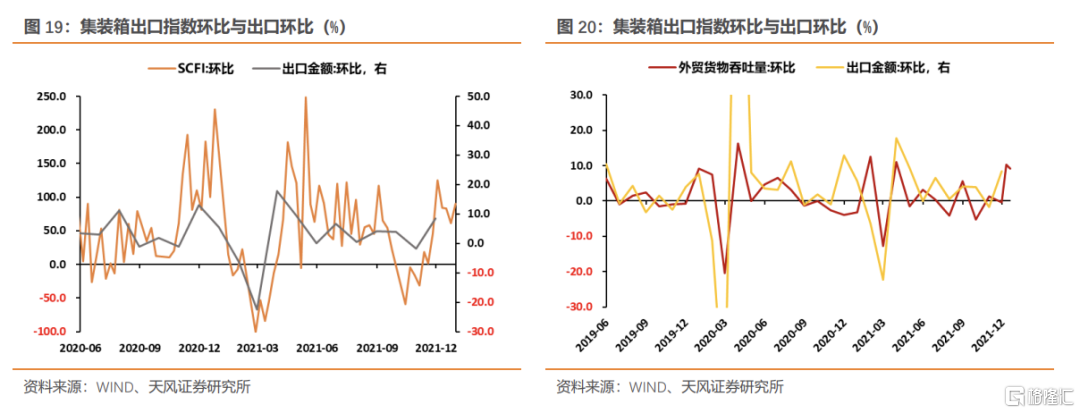

(1)集裝箱指數與外貿貨物吞吐量數據

12月SCFI周度環比數據環比擴張,維持在較高位置。旬度外貿貨物吞吐量也顯示,12月上旬與中旬,我國外貿擴張勢頭明顯。

航運數據與港口生產數據均表明,12月我國出口大概率呈現高景氣度擴張狀態。

(2)經濟景氣度指數

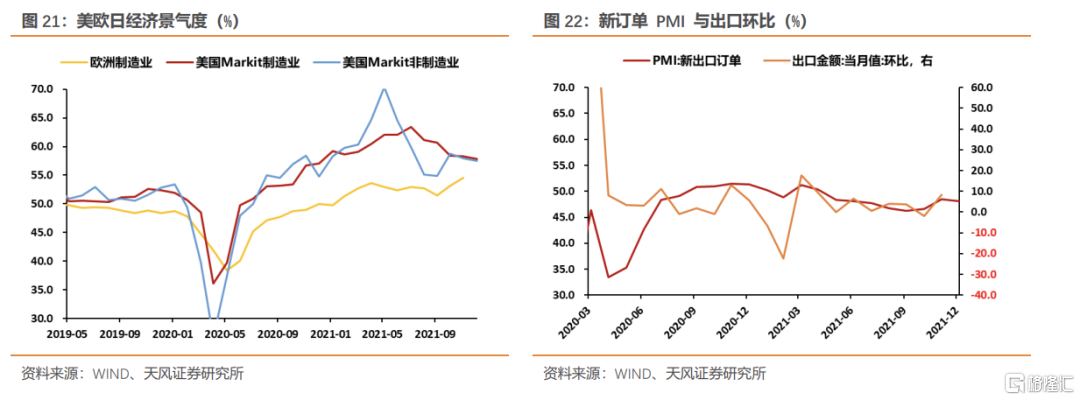

12月美歐景氣度較上月略有回落,但仍然維持在較高水平。

國內PMI新出口訂單指數較上月回落0.4個pct至48.1,但也仍維持在今年的較高水平。

國內外經濟度均較上月有所回落,但依舊維持在年度較高水平。或許表明,12月我國出口有望維持較高景氣度水平,但未來或有壓力。

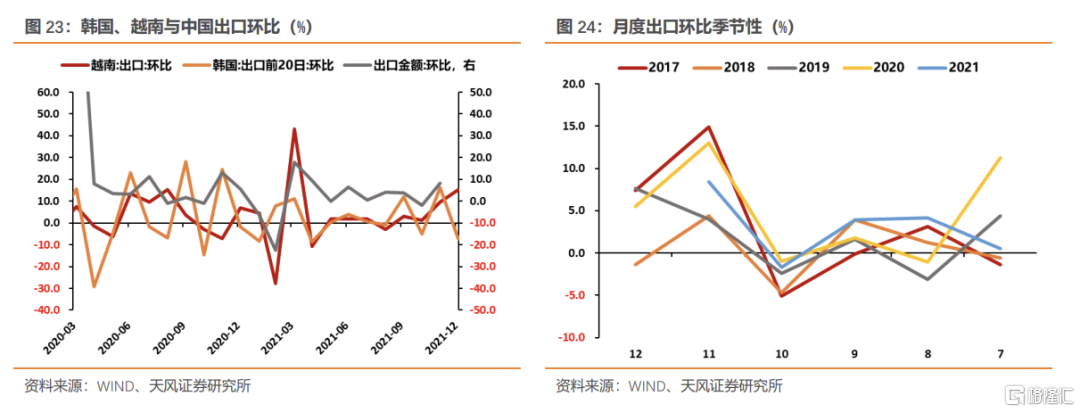

(3)韓國、越南出口與季節性

12月越南與韓國前20日出口環比表現存在較大差異,越南出口環比擡升5.92 pct至15.44%,韓國前20日出口環比回落23.68pct至-7.36%。可能是疫情形勢好轉提升了越南的出口表現,也可能是外需回落使得韓國出口表現不佳,具體原因尚無定論。

季節性看,年末歐美國家的消費需求會呈現明顯的節日效應,我國出口環比在每年最後兩月往往表現出較強的季節性擡升情況(2018年中貿貿易戰期間除外)。今年我國11月出口的環比表現已經符合季節性,12月出口環比有望延續高景氣。

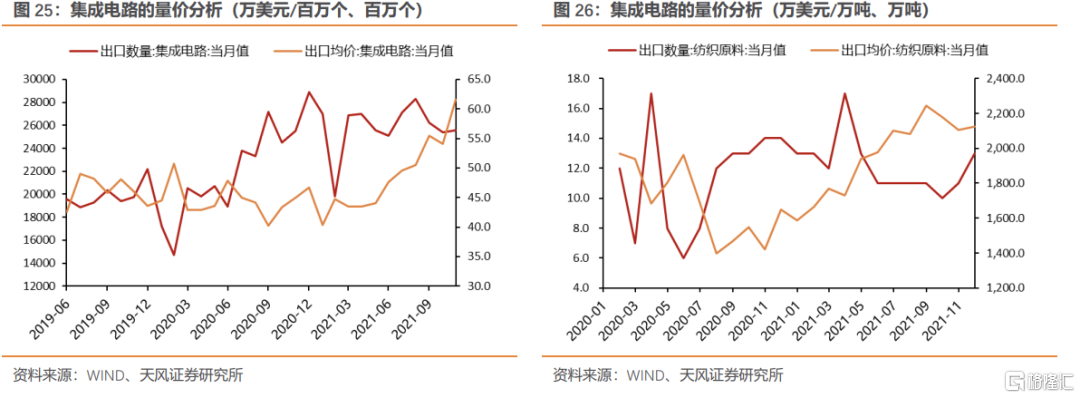

(4)量價表現

基於HS碼分類,我國出口商品佔比最高的是16類機電與11類紡織原料與紡織製品,分別選取其中最具代表性的商品集成電路與紡織原料進行分析。

兩種代表性商品的量價趨勢均表明,均價提升今年商品出口金額增長的重要因素,但出口商品量依然能保持在較高水平。特別是在四季度,代表性商品的出口量均有回升趨勢。量高價漲,表明我國外需仍較旺盛,我國出口短期仍有望維持強勁。

綜上所述,我們觀察中短期出口的各方面數據,海運數據、經濟景氣度、全球產業鏈相關國家出口與季節性數據均表明,12月我國出口大概率將繼續維持高景氣度,估計環比上會有符合季節性水平的擴張。

參考除2020年外過去五年同期的出口環比均值,預計12月出口環比爲4.8%,12月出口金額約3410億元,對應同比增速21%。對應2021年四季度出口金額9668億美元,同比增速23.2%。

1.2.2. 預計進口12月同比28.0%,四季度同比27.2%

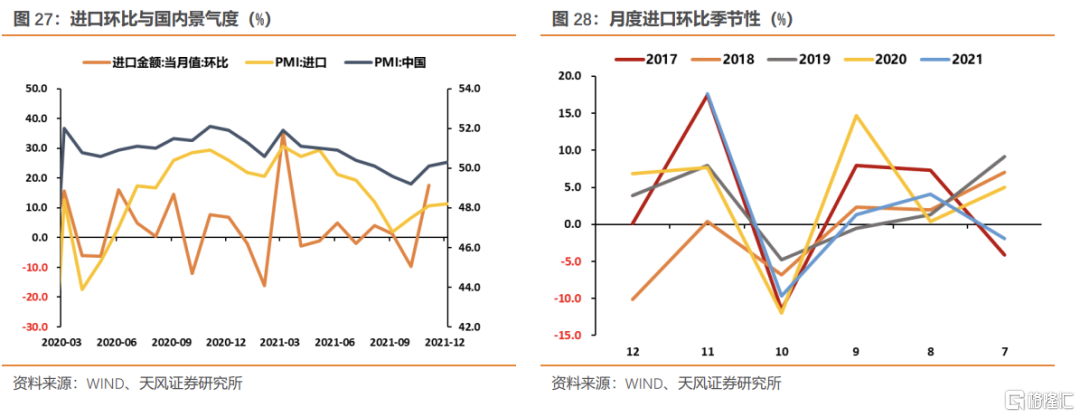

進口方面,11月我國進口同創新高,錄得2538.1億美元,環比超季節性高增17.7%,同比增31.7%,兩年同比增17.35。

進口扭轉上月頹勢全面快速擴張,或與外需旺盛和政策放鬆對國內產能制約有關。對美進口與進口農產品的高增,或反映了與美貿易協定的影響。

展望12月,我國PMI與PMI進口分項分別擡升0.2pct與0.1pct,延續了11月份較高的景氣度水平,預期產能約束不會再明顯限制出口。

季節性方面。只要來年春節不在1月,12月進口環比大概率維持在高於零的水平。

出口帶動進口,12月我國進口預計仍將維持好表現。此外,不確定性可能存在於與美貿易協定的影響。綜合來看,我們估計12月進口環比在維持在略高於階級性的水平,參考過去五年同期的平均水平,除去其中來年春節的1月的年份(2018年),我們預期12月進口環比爲5%,對應進口金額2650億美元,對應同比28%。對應2021年四季度進口金額7346億美元,同比增速27.2%。

1.3. 貨幣信貸數據

1.3. 貨幣信貸數據

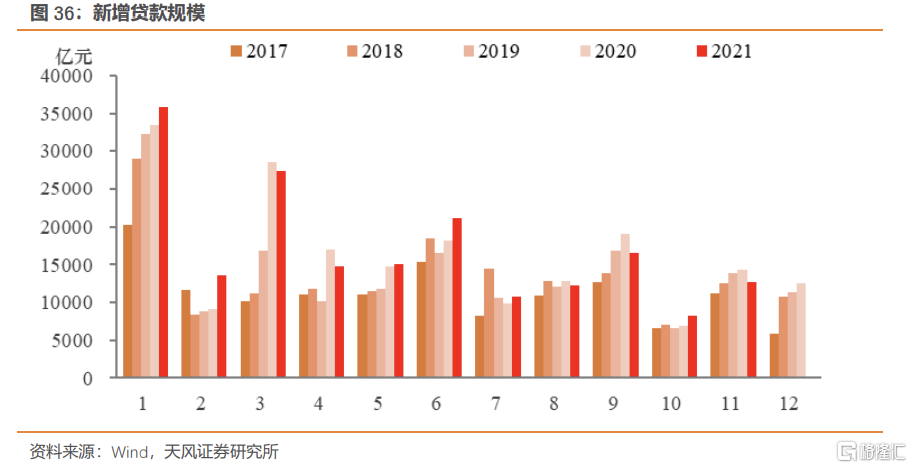

1.3.1. 預計12月新增信貸12500億,四季度33462億

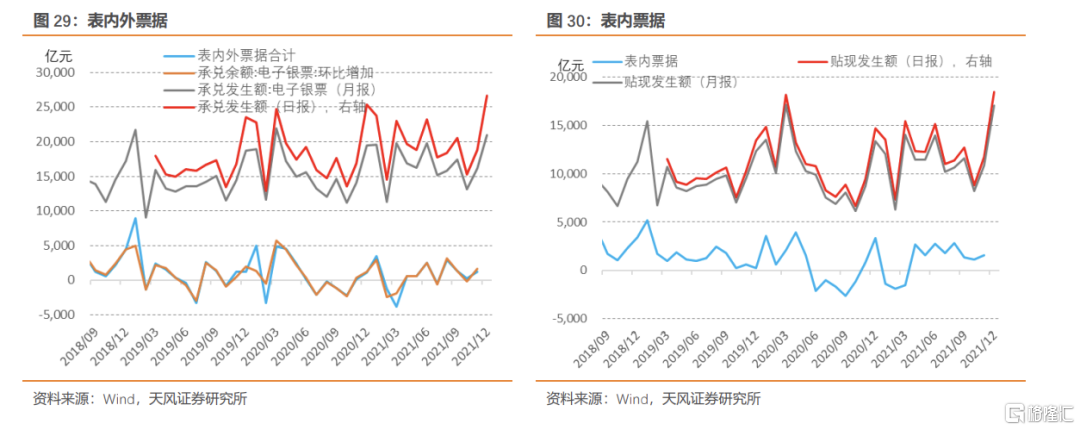

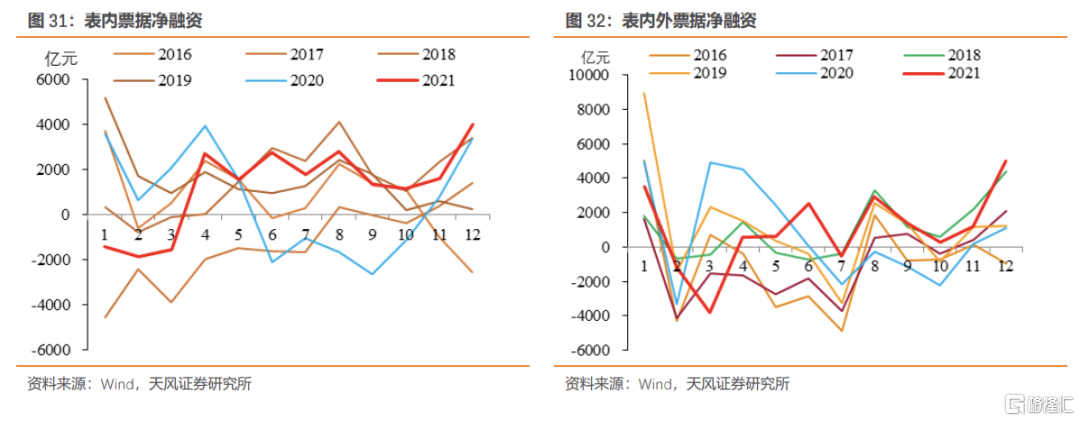

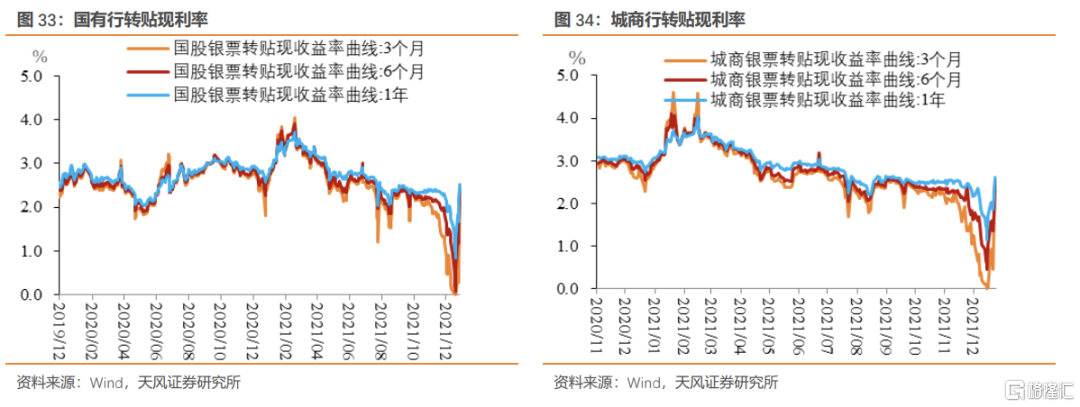

11月新增信貸同比下降並且低於預期,結構仍未有明顯改善的跡象,這也正是12月初降準的原因所在。從結構上看,11月新增信貸同比最大的拉動項是票據貼現和居民中長期貸款,11月票據轉貼現利率較10月有所下行,或說明票據衝量行爲仍在持續;居民中長期貸款同比連續第二個月多增,這應該與房地產政策的邊際調整有關,後續仍需繼續關注個人住房貸款變化情況;企業中長貸同比少增也說明實際信貸需求不強。

按照一般季節性,12月表內外票據淨融資環比會有所回升。12月以來票據利率大幅回落至零附近,爲歷史最低值,說明在降準以及加大信貸投放的政策要求之下(可能還有項目儲備不足、保明年開門紅等因素),短期內銀行大規模進行票據衝量。結合票交所的開票數據,我們預計12月表內外淨融資規模約爲5000億元以上。

然而,銀行票據衝量也從側面顯示出實體經濟融資需求不夠強勁。

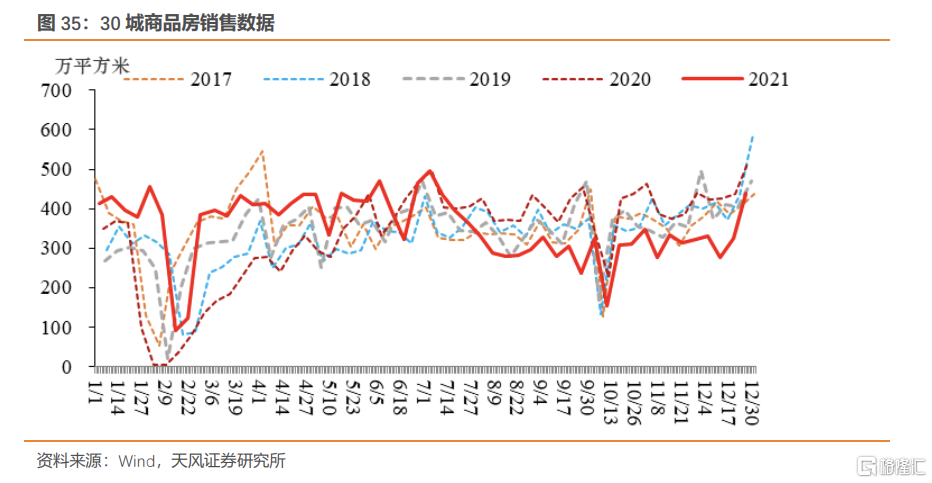

居民中長期貸款預計同比繼續多增。12月中央經濟工作會議明確“支持商品房市場更好滿足購房者的合理住房需求,因城施策促進房地產業良性循環和健康發展”,這說明房地產調控有邊際改善。而從高頻數據來看,房地產銷售確有回升。

綜合來看,12月票據衝量明顯,居民中長貸預計繼續改善,結合季節性特徵,我們預測12月新增貸款爲12500億,與去年同期基本持平。

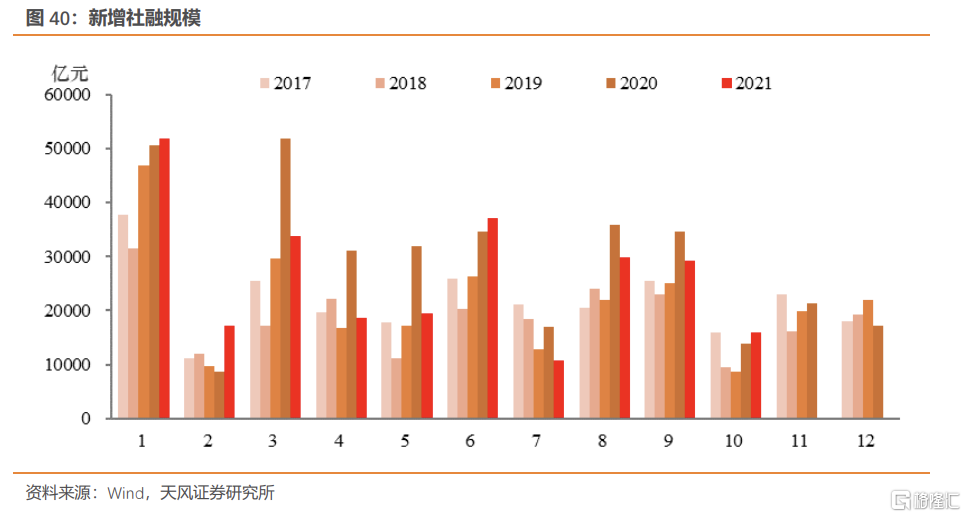

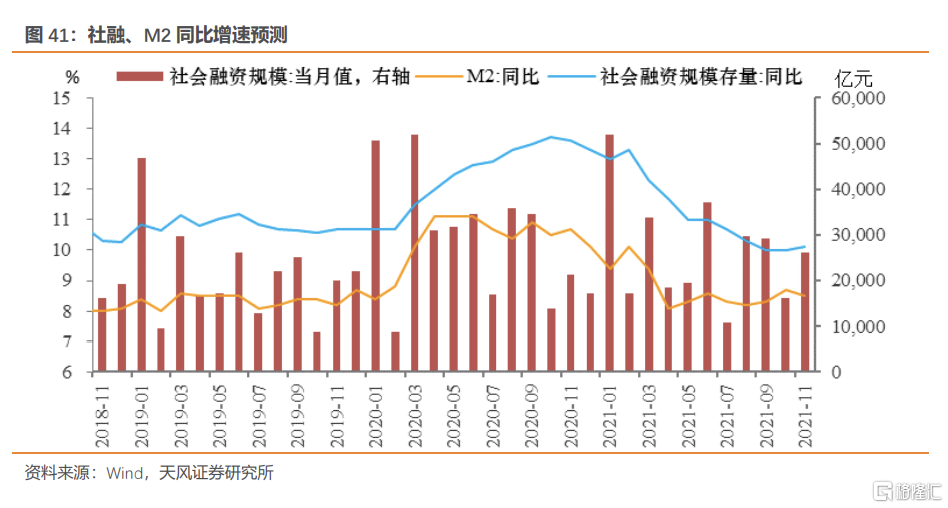

1.3.2. 預計12月新增社融2.95萬億,四季度7.17萬億

結合Wind數據統計,我們預計:

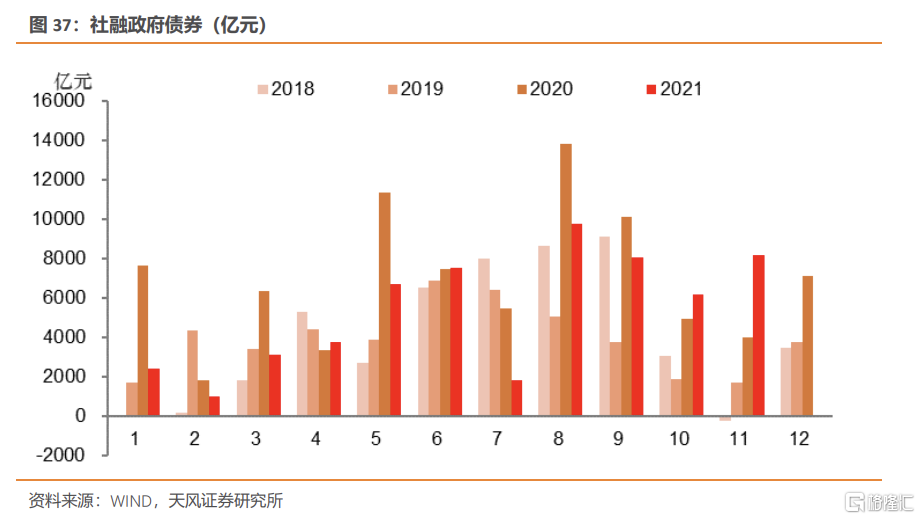

(1)12月政府債券淨融資約爲9500億;

(2)12月企業債券淨融資約爲2000億;

(3)12月信貸資產支持證券淨融資規模預計爲300億元。

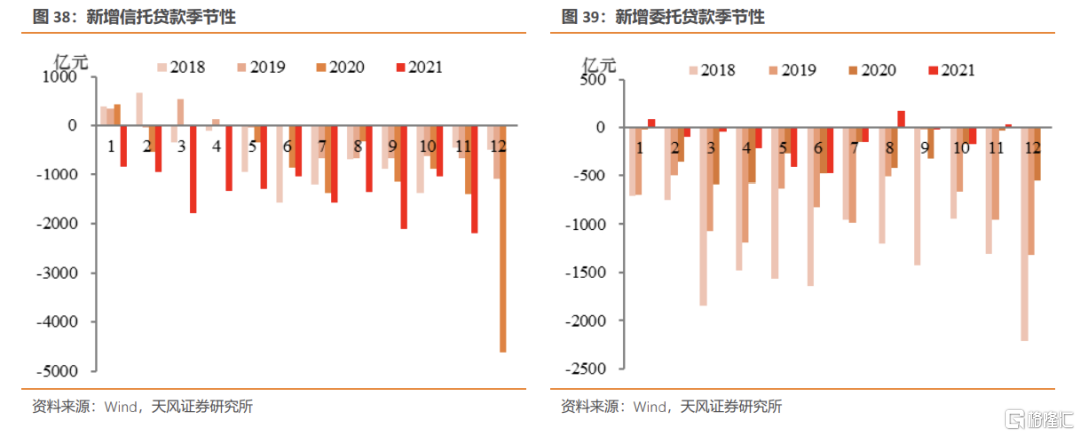

信託貸款方面,監管制定的2021年計劃中要求“將行業融資類信託在去年的基礎上再壓縮20%”,合計需要壓降超過1萬億,今年前11個月信託貸款壓降規模明顯超季節性,12月應該繼續保持壓降態勢,我們預計下降1000億元。

委託貸款方面,結合季節性我們預計12月委託貸款規模預計下降500億元。

綜合來看,我們預計2021年12月新增社融2.95萬億,較去年同期1.72萬億明顯提升,政府債券和非標爲最主要拉動項(去年12月信託貸款規模大幅下降),社融增速預計回升至10.5%附近。

M2增速方面,考慮社融增速基本觸底,以及專項債加速發行可能帶來的擾動,我們預測12月M2增速爲8.3%。

1.4. 2021年經濟增速有望實現四季度3.65%,全年8%

1.4. 2021年經濟增速有望實現四季度3.65%,全年8%

我們分別考慮工業增加值、固定資產投資、社零和進出口與經濟增速間的勾稽關係。

(一)工業增加值與經濟增速

2014年以前工業增加值增速一般高於實際GDP 2個百分點以上,到2014年兩者增速走勢開始逐漸收斂,2018年以來工業增加值以GDP增速爲中樞上下波動。直觀觀察,2021Q4工業增加值增速可以支撐GDP增速達到3.65%。

(二)固定資產投資與經濟增速

固定資產投資累計同比增速是名義口徑,一般以名義GDP爲中樞。近年來,由於宏觀經濟結構性調整,投資對經濟一般是託而不舉。但從2021年四季度看,當季度爲負的投資增速,對經濟增速有拖累。

(三)社零與經濟增速

社零同樣是名義口徑,類似的,一般也以名義GDP爲中樞,但疫情以來社零恢復緩慢、波動較大。目前看來,社零對經濟增速有所拖累。

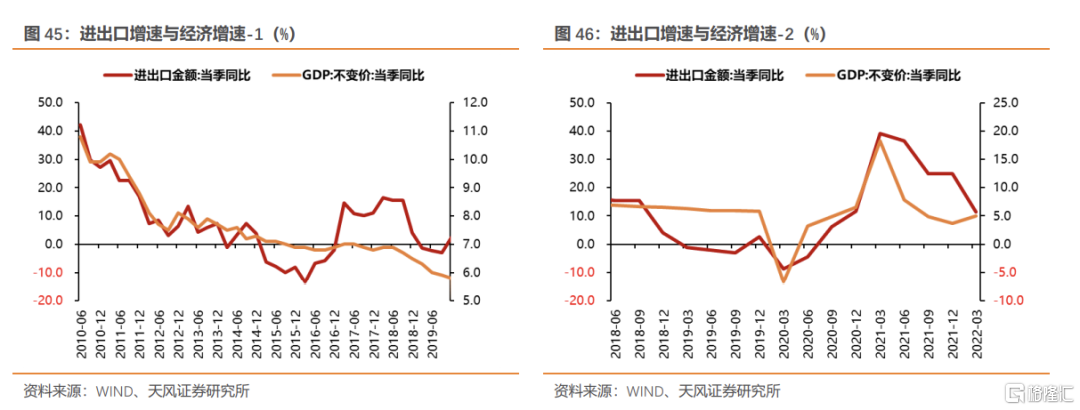

(四)進出口與經濟增速

進出口對經濟增速的貢獻,一方面體現爲直接的貿易差額,另一方面,會更廣泛地影響生產、投資等各個領域。歷史數據觀察,進出口增速與經濟增速存在緊密的相關性。但隨着我國經濟結構的轉變,進出口對我國經濟的拉動作用也在放生轉變。

2010年二季度至2014年二季度,進出口季度增速同比下降39pct,同期經濟增速回落3.2pct,進出口增速平均回落12pct對應經濟增速下行1pct。

2014年三季度至2019年四季度,受國內供給側改革、美國製造業迴流與中美貿易戰等因素影響,隨着人民幣匯率調整,進出口增速與經濟增速的關係曾出現階段性變化。但觀察2017年一季度至2019年一季度,在此過程中,進出口增速同比下降15.7pct,經濟增速回落0.7pct,進出口增速下行對經濟的副作用仍然存在,進出口增速平均回落10pct對應經濟增速下行1pct。

綜合來看,疫情前10年,在進出口增速與經濟增速相對平穩的情況下,進出口增速平均變動約10pct對應經濟增速同向變動1pct。

疫情後,外貿進出口再度成爲推動我國經濟增長的重要引擎,從2020年一季度至2021年三季度,進出口增速與經濟增速的變化高度相關。不過考慮到匯率變化,國內宏觀經濟政策的支持等因素,進出口增速與經濟增速變化的對應關係發生了較大變化。

我們不妨比較預測數字與2019年四季度的數字。2019年四季度的進出口增速與經濟增速分別爲2.63%、5.8%,我們預測2021年四季度進出口同比增速爲24.9%,明顯高於2019年四季度的進出口同比增速,對經濟增速的推動在2pct左右。

綜上所述,考慮12月與四季度的經濟數據預測,以四季度經濟增速3.65%爲標準,3.50%的工業增加值增速在合理區間內。外貿進出口表現強勁,對經濟增速有較好支撐;消費對經濟增速有所拖累;投資對經濟增速有明顯拖累,地產表現偏弱、基建仍未見起色。

考慮數據間的勾稽關係,以及各分項宏觀經濟指標,我們認爲,四季度3.65%,全年8%的經濟增速還是能夠實現的。進出口填補了投資、消費的缺口。

如何看待2022年一季度數據,能否實現開門紅?

2.1. 貨幣信貸數據:預計一季度新增信貸78500億,新增社融11.9萬億,社融同比10.8%

基於上述分析,如何看待2022年一季度的貨幣信貸數據?

新增信貸方面,政策引導之下銀行備戰明年開門紅以實現對於實體經濟的支撐,我們預計明年1月、2月、1季度信貸分別爲3.65、1.4、7.85萬億,均高於2021年同期。

新增社融方面,12月中央經濟工作會議給出的政策信號是穩字當頭,着力穩定宏觀經濟大盤,保持經濟運行在合理區間,並且對於一季度經濟有開門紅的訴求。其中,財政、專項債、基建投資和社融信貸發力明確。結合季節性特徵,我們認爲1月、2月、1季度新增社融分別爲5.6、1.9、11.9萬億左右,同比均有所多增以達到對實體經濟的支持,其中主要拉動項預計爲貸款和政府債券。明年1-3月社融增速預計分別上升至10.6%、10.7%、10.8%。

2.2. 實體經濟數據:預計一季度工業增加值同比4.29%,固定資產投資累計同比5.5%,社零同比5.1%

展望2022年一季度,基於當前數據與貨幣信貸政策的支持外推,我們預計:

工業增加值來看,考慮到未來進出口帶動的回落,以及明年可能實施的環境規制,我們預計,2022年一季度工業增加值同比4.29%。直觀來看增速水平較低,主要源於2020-2021年1月基數較高。

固定資產投資來看,預計由於明年穩增長壓力相較於今年更高,財政發力和基建投資託底經濟的必要性提升,因而我們判斷新增專項債額度不會顯著低於今年,預計可能還在3.5萬億附近。具體到一季度,專項債提前批已經於12月16日下達,但額度僅佔比40%,穩增長壓力較大的情況下可能會有第二批新增專項債提前批下達;此外在提前批申報較早、項目提前籌備的情況下,預計未來基建項目有序落地,一季度基建投資增速爲5.6%,將會對經濟形成支撐。

對於房地產,2022年一季度環比增速有邊際改善,但同比整體仍維持在負數區間,預計爲-3.6%。

在寬信用、支持實體訴求下,製造業投資是固定資產投資增速的最大貢獻項,預計一季度增速維持在12%左右。

整體來看,明年一季度固定資產投資增速約5.5%,對經濟支撐力度較大。

社零來看,中央經濟工作會議以來,各省陸續出臺促消費政策,開展冬季消費節,對消費有一定提振作用。但疫情散點式爆發之下,預計今年仍會實施“就地過年”政策,對消費造成負面影響。開年地產、汽車銷售均有小幅回暖之下,預計一季度社零增速約5.1%。

2.3. 進出口數據:預計一季度出口同比14.7%,進口同比39.9%

明年一季度,出口數據需要考慮以下幾方面影響,一是受春節效應與海外節日效果消退影響,分月度觀察,2022年前兩個月的出口環比通常會表現出比較明顯的季節性回落。今年春節爲2月1日,春節效應大部分將表現在2月份。二是海外需求依舊旺盛。三是本輪海外疫情高峯預計在1月末到來,可能擾動外需。四是期國內疫情也有所反彈,預計部分地區仍將就地過年,參考去年,春節效應對我國出口的影響可能會有消退。不過考慮到生產交付提前,3月出口環比可能會弱於季節性。

所以我們預期,今年1月我國出口環比可能持平季節性水平,2月我國出口環比則可能好於季節性水平,3月我國出口則弱於季節性水平。參考除2020年外過去五年同期的出口環比均值,我們預計2022年1-3月的出口環比分別爲-10%、-25%、20%,對應1月、2月、3月的出口金額分別爲3050億美元、2300億美元、2750億美元,對應同比分別爲16.4%、12.5%、14.6%。對應2022年一季度出口金額8135億美元,同比14.7%。

同樣參考季節性,以及與出口類似的其他影響,整體上,進口季調環比可能表現出類似出口的節奏。還要考慮到,明年年初與美貿易協定對進口的推動將會回落,因此需要將出口環比進一步下調。參考除2020年外過去五年同期的出口環比均值,我們預計2022年1-3月的進口環比分別爲-8%、-25%、20%,對應進口金額2438億美元、1828億美元、2194億美元,對應進口同比55.4%、28.4%、33.3%。對應2022年一季度進口金額6460億美元,同比39.3%。

2.4. 政策微調配合下,2022年一季度經濟增速有望實現5.0%

2022年一季度經濟開門紅,基本要求是經濟增速能夠回到5-6%的潛在增速區間。也就是說,一季度經濟增速應該至少參考5%爲目標。

本文上述估計,綜合寬貨幣進程,整理各地陸續出臺的宏觀政策,考慮一季度降息,在相應政策兌現的情況下,我們預計:第一,工業增加值同比4.29%左右;第二,進出口對經濟增速仍有較高貢獻,但對經濟增速的貢獻可能邊際回落1pct;第三,投資逐步發力,但在基建難有較大起色,地產仍是堅持房住不炒的調控方向,估計投資會是託而不舉的局面;第四,受疫情擾動制約,消費可能有邊際回暖,但也難有重大起色。

參考本文上述整理的各項數據間的勾稽關係,我們預計,2022年一季度經濟增速有可能實現5%,但也就是在貼近潛在增速下沿的位置附近。而且,爲了保證經濟不會因爲擾動而偏離潛在增速目標,宏觀政策在結構方面的支持仍然有必要維持。

就目前數據與政策支持外推,一季度大水漫灌與地產全面放鬆的可能性不大。

小結

綜合考慮12月的經濟數據預測,我們認爲,四季度3.65%,全年8%的經濟增速基本能夠實現。出口仍是是最大貢獻,彌補了投資與消費的拖累。這裏需要注意工業生產仍有一定支持。

從當前數據與政策預期看,2022年一季度5%的經濟增速能否實現?

綜合寬貨幣、寬財政等一系列穩增長政策落地,以及進一步降息的可能,我們預計,2022年一季度經濟增速回到潛在增速區間的概率還是比較大的。我們預計,一季度經濟增速仍在約5%,處與潛在增速下沿位置。這裏面主要貢獻在於出口、製造業投資和基建,當然工業生產仍然需要延續支持力度,消費和地產的拖累在環比上略改善。

如何看待開年債市方向?

寬貨幣的進程中,利率下行的方向相對比較明確,隨後調整關鍵在於寬信用與經濟開門紅的成色。鑑於我們估計,2022年一季度經濟增速在5%,從趨勢上看,一季度寬信用與經濟開門紅的兌現將是大概率事件。

所以後續在節奏上首先需要強調降息的可能,有降息,則繼續保持多頭思維。

當然12月社融同比增速如何評估也很關鍵。2012年利率階段性見底就在於1月公佈2011年12月數據,確認信貸開始放量。按照目前政策語境,12月-3月階段性信用擴張的態勢較爲明確,所以從1月降息(如果有可能)之後,就要隨時考慮見好就收。

在此過程中,不排除部分數據出現偏離預期的情況,一季度利率波動可能在所難免。

More Content