本文來自格隆匯專欄:樑中華宏觀研究

概 要

發展氫能:零碳的重要抓手。氫能是一種優質的二次能源,其製取便利、高效環保、應用廣泛,能助力減碳、優化能源結構。全球已有多國在國家層面提出了氫能相關戰略,而在我國實現“2030年碳達峯,2060年碳中和”的進程中,發展氫能及相關產業、技術將是重要抓手。

我國氫能現狀:潛力大,難點多。從資源稟賦和產業基礎看,中國是世界第一產氫大國,中國發展氫能具有較好的條件,且目前我國氫能發展較快,在全球新投資的氫能項目中我國佔比較高,發展潛力較大。但我國氫能產業仍有以高排放的灰氫爲主、製取和儲運技術薄弱、綠氫價格較高、應用場景單一等問題,制約行業發展。

未來趨勢:空間廣闊、賽道衆多。我們預計,從總量來看,氫能需求預計將保持年均3.5-6.0%的增速,而相關的生產、儲運等領域,將實現更高增速的增長,成爲我國能源體系的重要組成部分。根據目前行業的主要痛點,即實現供給端平價和需求端廣泛應用,從短期發展視角看,可以關注氫能應用領域的熱點賽道,尤其是氫燃料電池、燃料電池車及加氫站建設;而從中長期發展視角看,可以關注上遊的可再生能源制氫、電解槽等賽道,以及中遊的液氫儲運、輸氫管道建設等賽道。

1

發展氫能:零碳的重要抓手

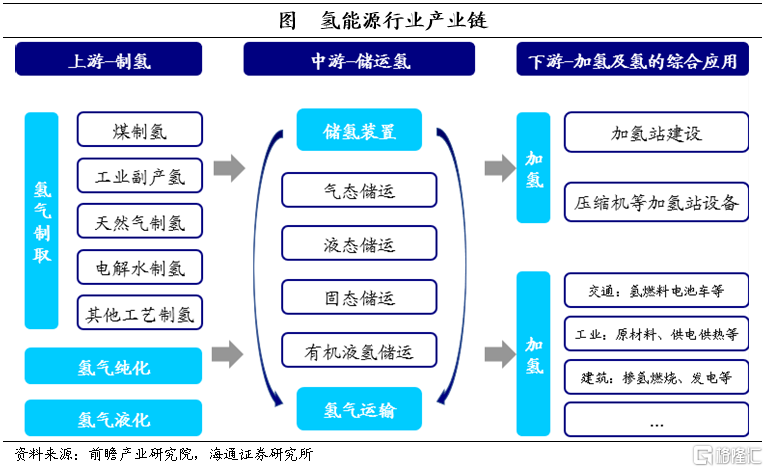

氫能是指氫在物理與化學變化過程中釋放的能量,它是一種理想的二次能源,被認爲是全球能源轉型的重大戰略方向。其產業鏈分爲上遊制氫、中遊儲運和下遊終端消費三個環節,涉及的產業領域非常廣泛。

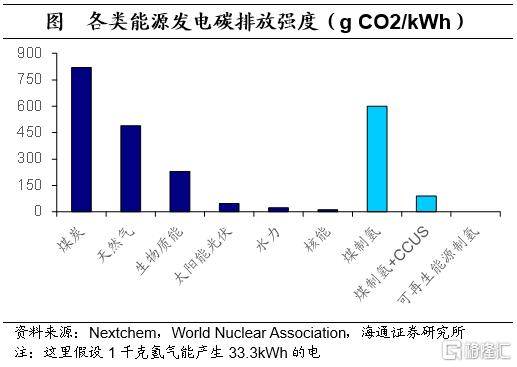

從生產端來看,氫能的優勢在於製取、儲運便利,相對環保。一是氫能來源廣泛,除了以化石燃料制氫外,還可利用風電、太陽能等通過電解水形式制氫。二是儲運相對便利,氫可以氣、液態存儲於高壓罐中,也可以固態存儲於儲氫材料中,相對於以電網運輸,波動大、損耗多的風能、太陽能等更具優勢。三是相對綠色環保,氫能的燃燒產物是水,在使用可再生能源制氫的前提下能實現零碳排放,而傳統化石能源通過制氫,而不是直接發電,其碳排放強度也會有所下降。

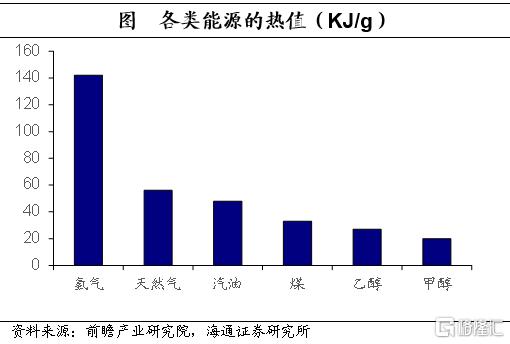

從應用端來看,氫能的優勢在於高效、應用廣泛。一是高效,相對於其他常見能源,氫氣燃燒的熱值更高,能達到142KJ/g,遠高於其他能源,從而能夠提升效率。二是氫氣的應用廣泛,既可以用作燃料電池發電,應用於汽車,船舶和航空領域,也可以單獨作爲燃料氣體或化工原料進入生產,同時還可以在天然氣管道中摻氫燃燒,應用於建築供暖等。目前在已經規模化應用的能源中,僅有石油能具備供熱、供電、交通燃料等多種功能,而氫氣無疑又是一種具有多種能源特性、適用多種場景的優質能源。

自《巴黎協定》制定了“將全球平均氣溫較前工業化時期上升幅度控制在2℃以內,並努力將溫度上升幅度限制在1.5℃以內”的長期目標後,多國宣佈在一定時間內實現碳中和。而發展氫能來推進減碳、優化能源結構,是達成零碳排放的重要舉措之一。

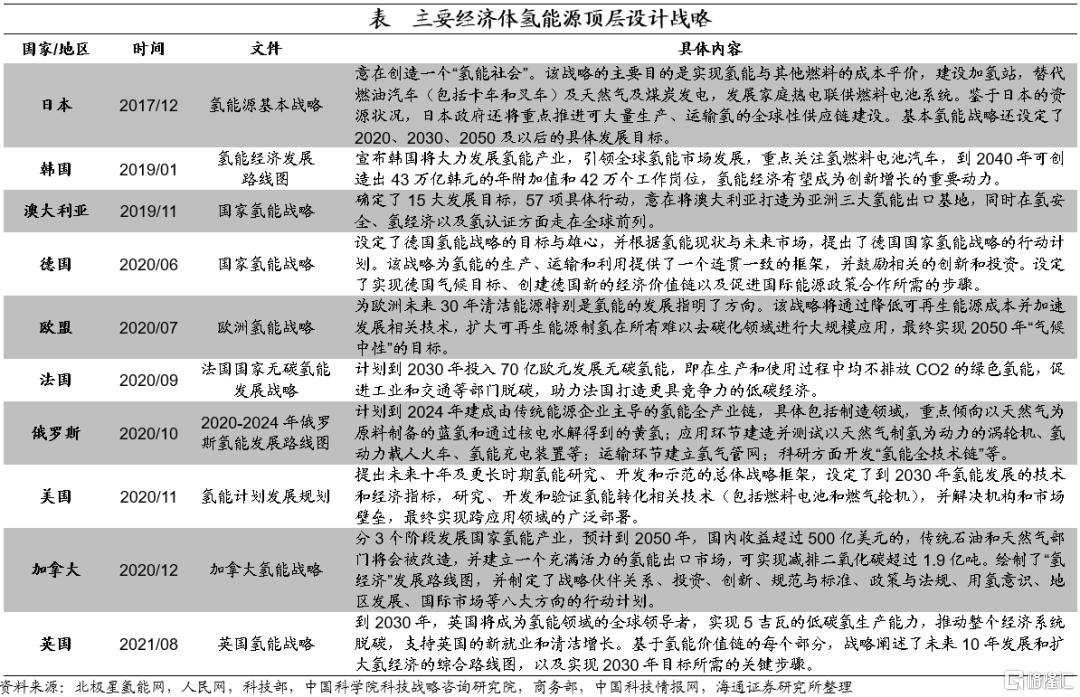

當前,全球多國已經出臺氫能頂層設計和戰略路線。根據國際氫能委員會的報告,在全球已有31個國家在國家層面提出了氫能相關戰略,這些國家佔全球GDP的73%。綜合來看,海外各國的國家氫能戰略,首要目標在於儘快脫碳,其次纔是增加能源種類,其中澳大利亞、俄羅斯、加拿大等國還有擴大氫能出口的戰略目標。而重點技術領域上,主要集中在降低氫價、發展氫燃料交通和工業脫碳上。值得注意的是,由於各國的資源稟賦存在差異,發展氫能的路線也存在差異,例如天然氣資源豐富的俄羅斯,就以發展以天然氣爲原料的藍氫,而非常見的綠氫爲主要技術方向。

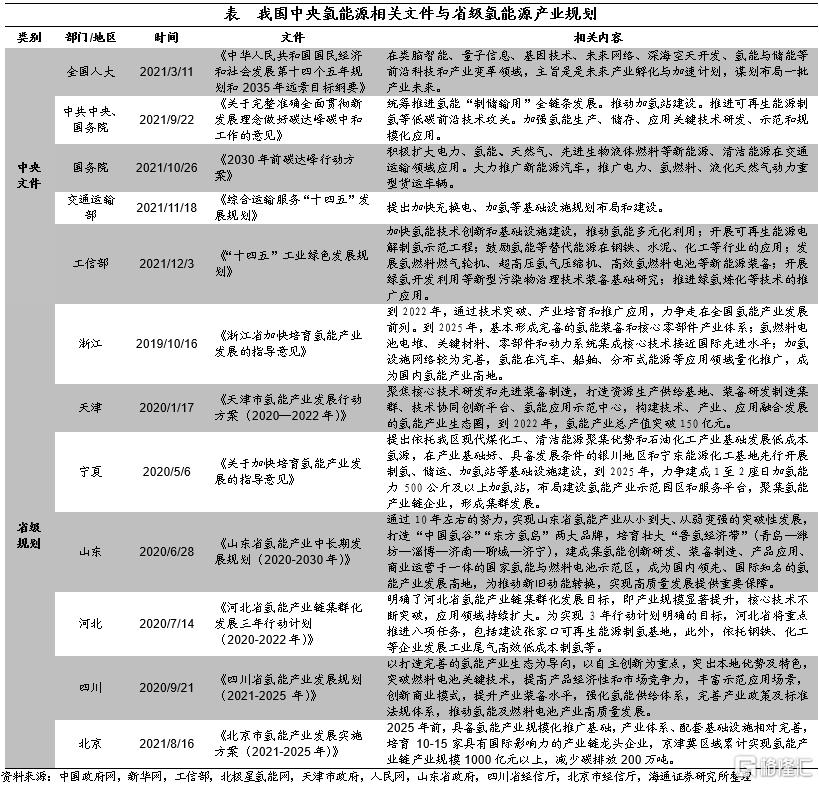

2020年9月22日,在聯合國大會一般性辯論上向全世界宣佈了我國2030年前碳達峯、2060年前碳中和的目標,在踐行“雙碳”理念的過程中,發展氫能及相關產業、技術被多次提及。在2021年9月22日,在中央碳達峯、碳中和“1+N”政策體系中首個頂層設計文件《關於完整準確全面貫徹新發展理念做好碳達峯碳中和工作的意見》,着重提到了“統籌推進氫能‘制儲輸用’全鏈條發展”,“推動加氫站建設”,“推進可再生能源制氫等低碳前沿技術攻關”,“加強氫能生產、儲存、應用關鍵技術研發、示範和規模化應用”等氫能源產業的重要舉措。與此同時,各地政府也將氫能領域作爲實現“雙碳”目標的重要抓手,截至11月中旬,我國有20多個省級市、40多個地級市推出了60多個氫能產業規劃。

我們預計,國家戰略層面的氫能源頂層設計方案或將在近期出臺。爲達到“雙碳”目標,氫能將受到國家政策的大力支持。我們預計,方案將設定氫能源相關產業發展的時間表、路線圖,並設定量化目標。在重點推動領域方面,可再生能源制氫、氫能儲運、氫燃料電池、相關基礎設施建設等領域或將被提及。

2

我國氫能現狀:潛力大,難點多

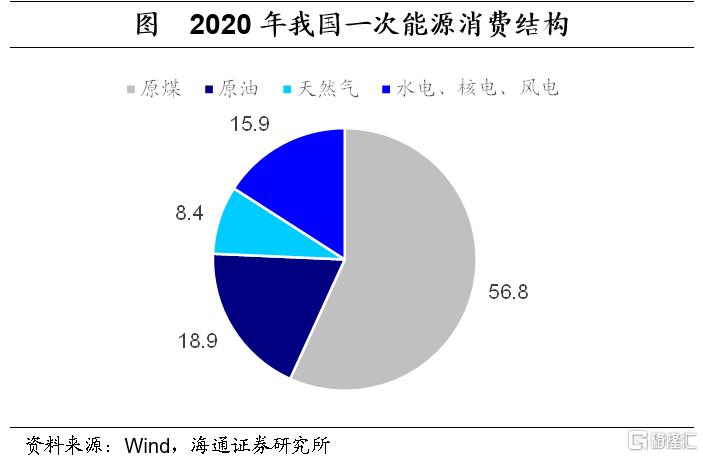

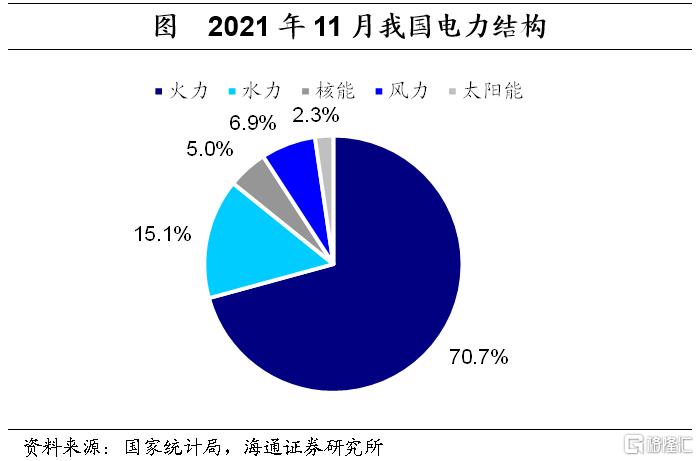

中國的能源結構仍然以化石能源爲主,急需加強清潔能源發展。從一次能源消費結構來看,我國煤炭、石油、天然氣等化石能源的佔比高達84.1%,非化石能源佔比僅爲15.9%,相較2025年20%的要求還有一定距離,而相比2060年80%的目標還相去甚遠。從最終能源消費結構來看,化石能源佔比也依然高達61.9%,電能佔比僅爲26.9%,而且從發電方式來看,高碳排放的火電仍是我國主要發電方式,佔比高達70.7%。氫能作爲綠色、清潔、高效的二次能源,可優化現有能源結構、有效降低二氧化碳排放量,改善環境問題,助力“雙碳”目標的實現。

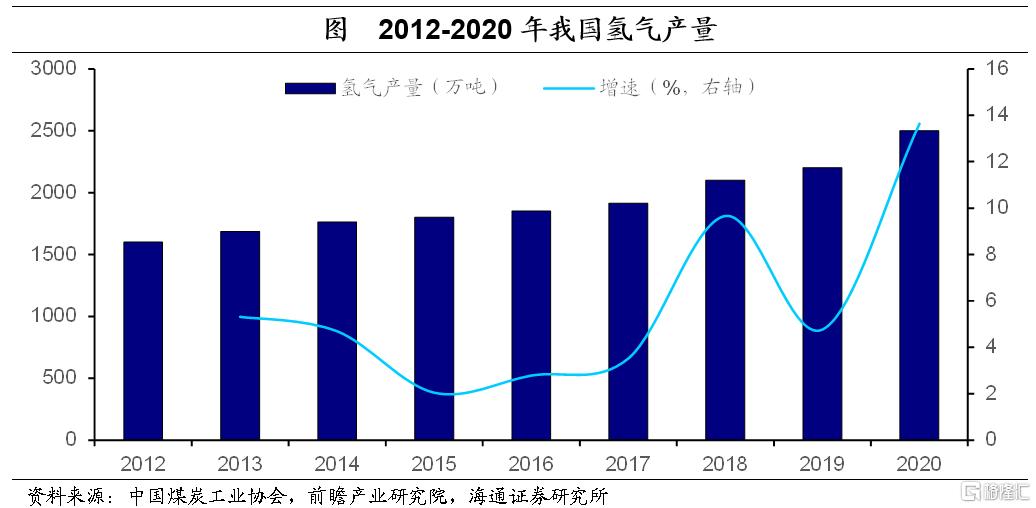

從資源稟賦和產業基礎看,中國是世界第一產氫大國,中國發展氫能具有較好的條件。中國政府網、經濟日報援引國際氫能協會統計顯示,目前國際制氫年產量6300萬噸左右,中國每年產氫約2200萬噸,佔世界氫產量的三分之一,且大部分是相對成本較爲低廉的煤制氫,可爲氫能及燃料電池產業發展的初級階段提供充足的低成本的氫源。

而且我國製備氫氣的資源很豐富,棄電資源能作爲氫能供給的重要來源。中國是全球第一大可再生能源發電國,截至2020年底,中國可再生能源發電裝機總規模達9.3億千瓦,佔全球總量的80%以上。我國每年在風電、光伏、水電等可再生能源上的棄電約1000億千瓦時,可用於電解水制氫約200萬噸,可再生能源有望成爲中國綠氫供給的主要來源。

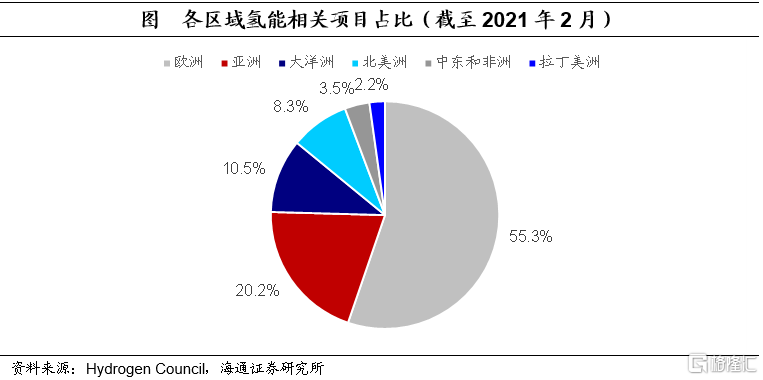

目前我國也是全球發展氫能速度較快的國家之一,在截至2021年初全球投資的氫能項目中,我國佔比較高。據國際氫能協會統計,全球氫能產業鏈上已建成、在建和規劃項目共228個,主要分佈在歐洲、澳大利亞、亞洲、中東、智利等國家和地區。從地域分佈來看,預計歐洲的投資份額最大(約45%),其次是亞洲,而中國佔亞洲總投資的50%左右,居首位。

雖然潛力大、增速快,但我國氫能行業仍面臨以下難點。

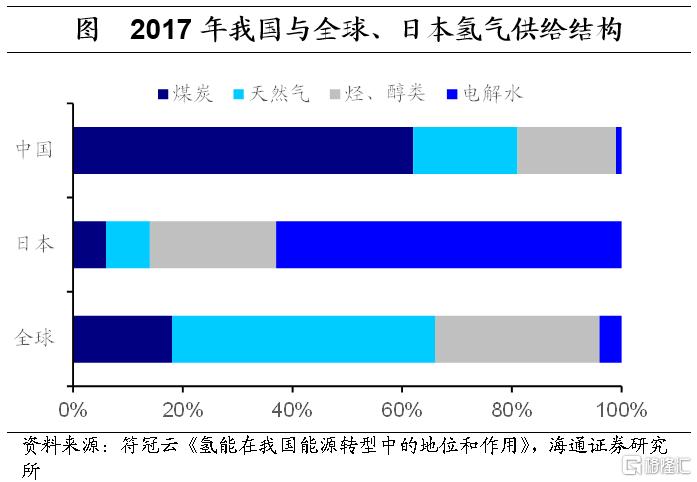

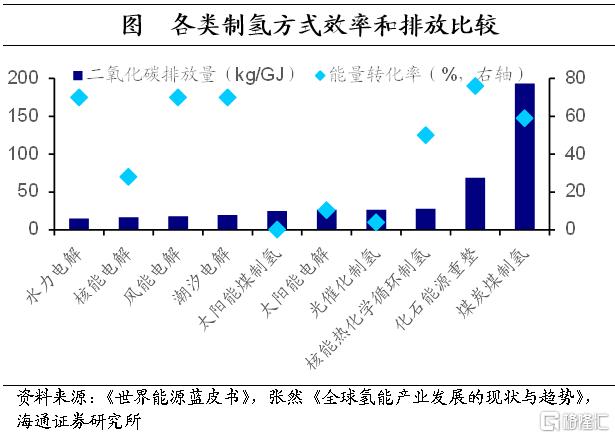

一是我國生產的大都是高排放的灰氫。依據製取方式和過程中碳排放量的不同,氫氣可分爲化石能源燃燒產生的灰氫、通過碳捕集和封存技術來減少碳排放製取的藍氫,以及由清潔能源和可再生能源製取的綠氫。從能源轉換效率和排放量來看,無疑低排放、高效率的綠氫,尤其是水力、風能電解制氫纔是未來的主要方向。

中國當前煤化工行業發展較爲成熟,2016年我國煤制氫佔比高達62%,相比來看,全球水平氫氣供給中僅有18%爲煤制氫,而在氫能產業最爲發達的日本,其煤制氫的比重僅爲6%,電解水製取的綠氫佔比高達63%。在以煤炭作爲制氫主要來源的情況下,碳排放水平相比直接使用煤炭所差無幾,無法達到低碳的要求,所以當前我們面臨的一個難點是需要加大研發和應用綠氫製造技術的比例。

二是製取、儲運技術薄弱,綠氫價格短期或將較高。從縱向比較上看,我國僅有廣東省公佈了自2016年以來能源用氫的價格,可以看到近年來一直保持上漲的趨勢。從橫向比較上看,2021年上半年,德國氫氣價格爲74.4元/公斤,美國爲106.35元/公斤,日本爲70元/公斤,而中國僅爲60-70元/公斤。

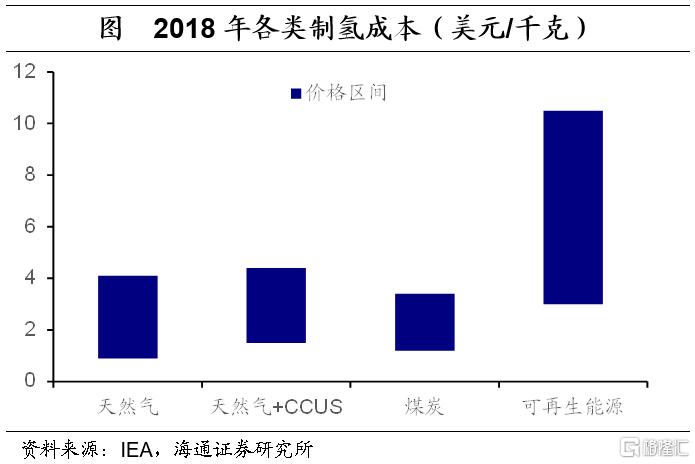

雖然我國的氫氣價格並不算高,但需要注意,這一方面是由於我國氫氣供給目前以煤制氫爲主,根據國際能源署的數據,2018年煤制氫的價格約在1.2-2.2美元/千克,而綠氫的價格高達3-7.5美元/千克,所以短期氫價相對較低。另一方面,是由於目前政府在消費用氫上給予大量補貼,實際中用氫價格僅爲40元/千克左右,但補貼難以長期維持。如果未來綠氫佔比提高、補貼金額減少,氫氣價格或將出現明顯的擡升。

除了生產成本,我國氫氣儲運成本也面臨上漲的可能。目前國內普遍採用20MPa氣態高壓儲氫和長管拖車運輸的方式,成本約爲20元/公斤,佔氫氣終端消費價格的一半。但氣態運輸儲氫密度低,壓縮能耗高,僅適用於日需求量在300千克以下、運輸距離較短的加氫站,隨着今後國內用氫規模的擴大、運輸距離的拉長,50MPa氣態高壓儲氫或液氫運輸才能滿足高效經濟的要求,目前國外採用低溫液態儲氫的比例高達70%。但在國內現有技術下,液化過程總成本高昂,且前期設備固定投資較大,這將進一步擡升未來氫氣的價格。

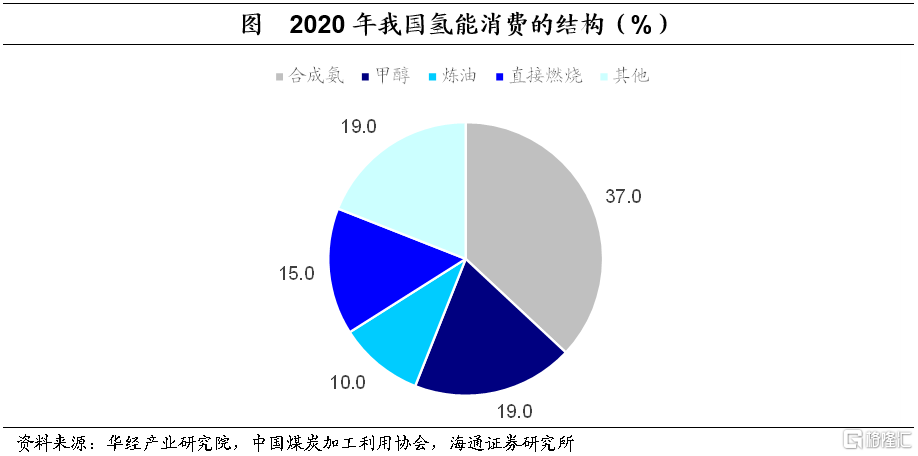

三是目前氫能的應用場景比較單一,主要作爲傳統化工原料。當前,我國氫氣主要應用於化工和鋼鐵等領域,具體分佈在石化、化工、焦化等行業,主要作爲化工原料用於生產甲醇、合成氨以及各類化工產品如化肥等。其中,僅有少量的高純度氫氣作爲工業原料,如高純度電子氫氣等,而應用於燃料電池的能源用氫不足0.1%。可以看出,目前氫氣消費仍然集中於傳統高能耗領域,並未能發揮其減碳效果,這一方面是由於我國目前製備高純度氫氣能力有限,另一方面也是因爲相關的應用技術發展還尚未成熟。

3

未來趨勢:空間廣闊、賽道衆多

我國發展氫能及相關產業是大勢所趨,但仍面臨衆多難點、堵點。那麼,未來氫能源相關產業將會有多大的發展空間,又有哪些值得關注的細分賽道呢?

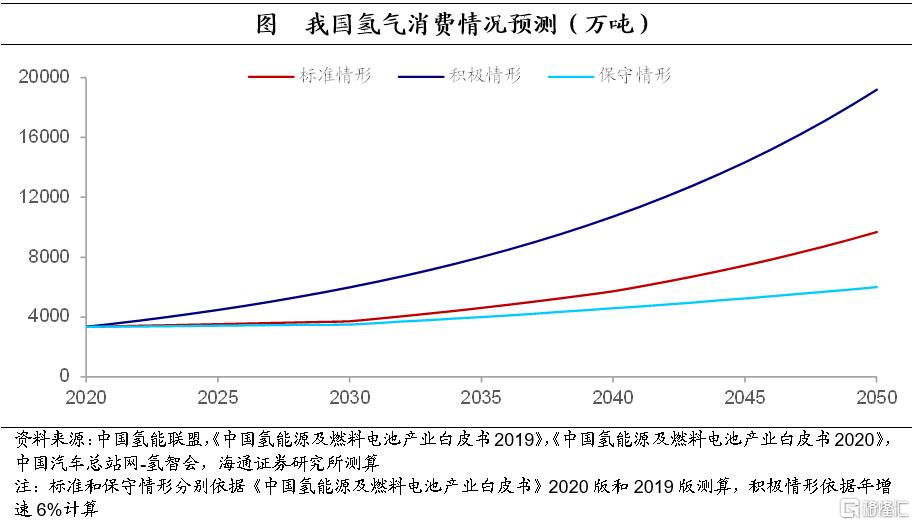

首先,從總量來看,氫能需求預計將保持年均3.5%左右的增速,成爲我國能源體系的重要組成部分。根據行業權威機構中國氫能聯盟預計,到2030年碳達峯情景下,氫能在中國終端能源體系的佔比將從2019年的2.7%提高到6%,而到2060年碳中和情景下,這一比重將提高到20%。這對應着我國對氫氣的年需求量,從2020年的3342萬噸,增長至2030年和2060年的3715萬噸和1.3億噸,年均增速約爲3.5%。這一目標相較於該機構2019年制定的,未考慮“雙碳”目標下,年均增速2.0%的方案更爲積極。

對比國際上的路線圖,我們預計實際增速可能高於此,或將在6%左右。國際能源署在《2050年淨零排放——全球能源部門路線圖》中預測,爲實現在2050年碳中和,全球對氫氣的需求將從2020年的0.87億噸增長至5.3億噸,年均增長6.2%。而國際氫能委員會在2021年11月的報告《淨零氫能報告》中也提到,爲實現碳中和、全球降溫1.5度的目標,到2050年,全球對氫氣的需求爲6.6億噸,佔全球最終能源需求的22%,年均增速達7.0%。這兩個目標均較國內機構要更積極,也就是說,如果碳中和的進程需要加快,氫能源行業發展也會進一步提速。

氫能需求的增長,勢必帶來生產端的增長。前文提到,根據中國煤炭工業協會的統計口徑,2012-2020年,我國氫氣產量的年均增速約爲5.7%,呈現穩步增長趨勢,預計下一階段生產增速將略有提高,以滿足日益增長的國內消費和出口需求。根據中國氫能協會在2019年《中國氫能源及燃料電池產業白皮書》中的預測,氫能產業鏈產值在2050年將達到從2019年的3000億元增加至12萬億元,年均增速12.6%。而在考慮“碳達峯、碳中和”的目標後,預計實際增速還將高於此。

而產能的擴充將創造更多就業和投資。根據國際氫能委員會2017年的報告《氫能源未來發展趨勢》,到2050年,全球氫能產業將每年創造2.5萬億美元的市場收益,並提供超過3000萬個工作崗位。而其與麥肯錫2021年2月發佈的《氫能觀察》中又進一步提到,到2030年,對氫能源及整個價值鏈的總投資預計將達到5000億美元。我國作爲產氫大國,產量約佔全球的1/3,並綜合考慮發展速度,預計我國每年在氫能領域的新增的就業和投資也將相當可觀。

具體來看氫能源行業的細分賽道,哪些有發展機遇?這取決於目前行業面臨的最大痛點是什麼,要特別關注我國當前氫能領域的薄弱環節、“卡脖子”領域。

一方面是如何獲取更平價低碳的綠氫。

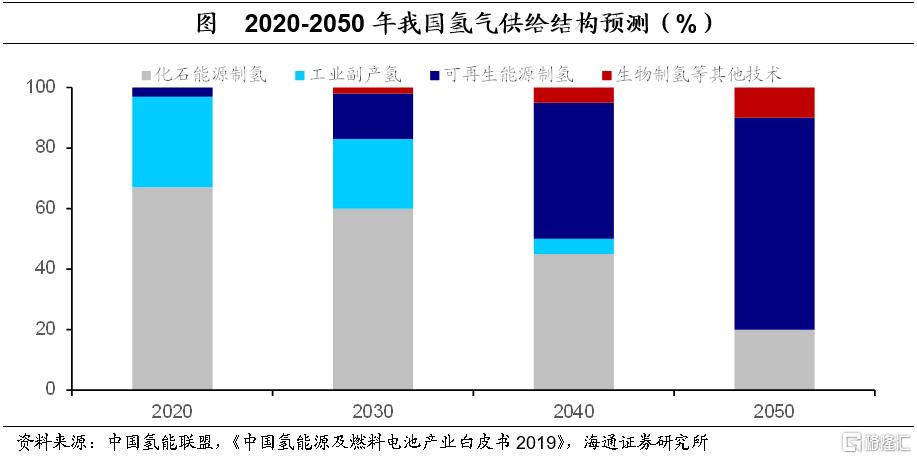

首先是提高綠氫佔比。根據《中國氫能源及燃料電池產業白皮書2019》,預計到2050年,隨着我國能源結構轉型,從以化石能源爲主轉爲以可再生能源爲主的能源消費結構,通過可再生能源電解水制氫將成爲主要的氫氣來源,預計綠氫佔比達到70%以上,高排放的灰氫佔比將逐步縮減至20%。在2020年考慮“雙碳”目標後,這一目標也再次更新,中國氫能聯盟專家委員會主任餘卓平提到,我國可再生能源制氫產量在2030年和2060年要分別達到500萬噸和1億噸,佔比分別爲13.5%和76.9%。

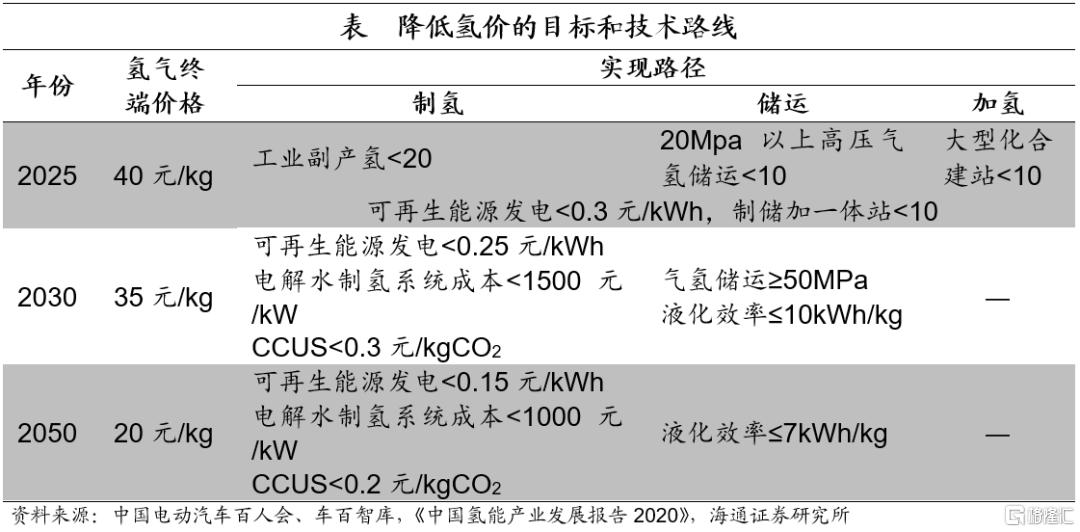

其次,在當前技術條件下,我國氫能終端消費價格高於其他能源,要推廣氫能的使用,就要實現綠氫平價。中國氫能聯盟專家委員會主任餘卓平分析,如果到2025年我國風電、光伏的新增裝機發電成本降低到0.3元/千瓦時,綠氫成本將降到約25元/千克,能夠與天然氣制氫進行競爭。等2030年可再生能源發電成本降低到0.2元/千瓦時後,綠氫成本將低至15元/千克,可以與現在化石能源加上碳捕集技術制氫的價格進行競爭。《中國氫能產業發展報告2020》則給出了到2025、2030和2050年降低氫價至40、35、20元/千克的實現路徑表,可以看出,要使得氫能終端價格有所降低,需要依靠上遊制氫、儲運、加氫多環節的整合。

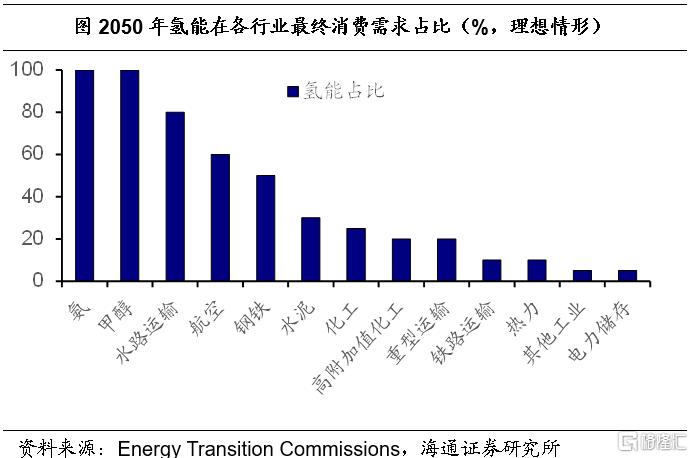

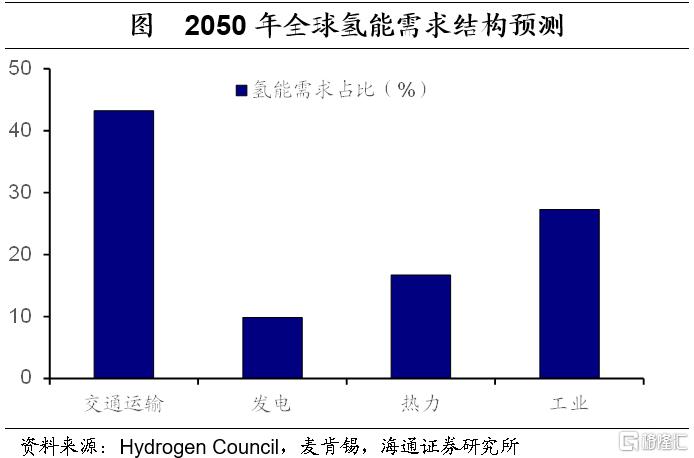

另一方面是如何更廣泛、高效地應用綠氫。能源轉型委員會預測了到2050年氫能在各行業的滲透率,在當前氫氣的主要應用領域如氨和甲醇製取上,氫氣滲透率將達100%,而在鋼鐵、水泥等其他化工領域和水運、航空等交通領域,氫氣的滲透率也將繼續提高,但這還需要將當前使用的灰氫轉爲綠氫,從而減少排放。國際氫能委員會分析,在2050年氫氣的消費結構中,43.2%的氫氣將被用於交通領域,而第二大用途則是用於工業,佔比爲27.3%,另外,還有9.8%和16.7%的氫氣將被運用於發電和熱力。

其中,在運輸方面,氫氣主要用於製造燃料電池供電動汽車使用;而在工業領域,主要是作爲工業或能源原料;在發電領域,氫是儲存可再生能源的主要選擇之一,氫和氨可用於燃氣輪機以提高電力系統靈活性;在熱力領域,氫氣可以混合到現有天然氣網絡中,未來也可以在氫氣鍋爐或燃料電池中直接使用。

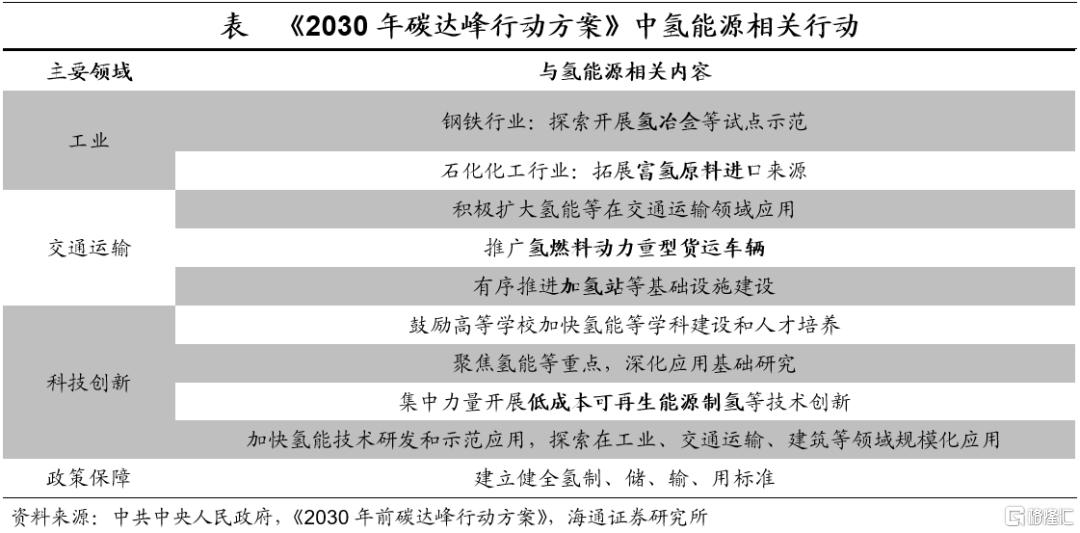

爲了實現在供給端平價和需求端廣泛應用的目標,當前哪些氫能源產業領域和賽道更值得關注?首先,我們可以參考政府報告中提到的重點技術領域,《2030年碳達峯行動方案》中提到了多項與氫能源相關的行動,如氫冶金試點、推廣氫燃料動力車輛、推進加氫站建設、創新低成本可再生能源制氫技術等。而在工信部發布的《“十四五”工業綠色發展規劃》中,也提到了發展可再生能源電解制氫技術,氫燃料燃氣輪機、超高壓氫氣壓縮機、高效氫燃料電池等新能源裝備,綠氫煉化等降碳技術等方向。

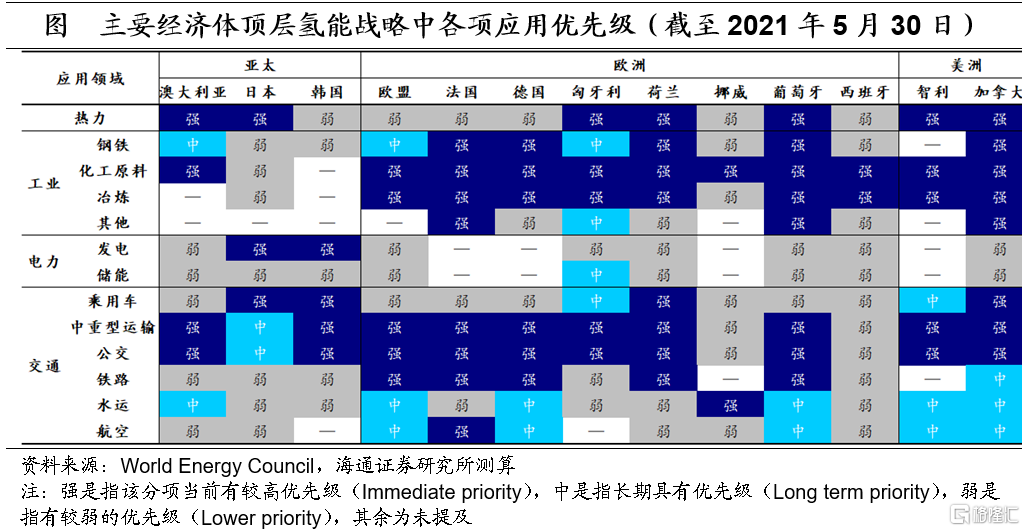

而在當前全球各主要經濟體提出的頂層氫能戰略中,最受關注的應用領域是化工、冶煉、中重型運輸和公交。這說明,這些是在當前最具有緊迫性,也更具有可行性的技術應用領域,也是未來我國在氫能綜合應用中更應關注和突破的方向。

具體地,我們按產業鏈的上中下遊分別尋找未來的焦點賽道。從生產端看,核心在於如何低成本製取零碳排放的綠氫,與此相關的賽道包括電解槽、催化劑、碳捕集和封存(CCUS)等。其中,可以從低碳電力和水中產生乾淨的氫氣,是未來增加綠氫供給的核心。近年來我國電解制氫項目及裝機容量增速較快,從2015年的1.63MW,增至2020年的23.47MW,年均增速高達70.5%。要實現到2030年和2060年綠氫佔比達13.5%和76.9%的目標,分別需要部署電解槽裝機80GW和500GW,這意味着在2020-2030年間要保持年均125.6%的超高增速,而在2030年後,年增速逐步趨於正常。

從儲運端看,需要提高儲運的效率、增加基礎設施供應,主要涉及的賽道包括高壓氣氫儲運、液化儲運、氫氣管網建設等。

根據《中國氫能源及燃料電池產業白皮書(2019)》的技術路線展望,“低壓到高壓、氣態到多相態”是氫氣儲運未來的發展方向。根據鄒才能等(2019)的預測,到2050年,我國液態儲運的比例將從2020年的10%提高到55%,而這就需要在氫氣液化相關技術方面的大量投入。

在儲運的基礎設施上,氫氣管網建設有較大的發展空間。工業氫氣運輸主要以管道形式爲主,低壓管道運氫適合大規模、長距離的情況,在未來有極大的需求。全球在2020年共建成輸氫管道6000公裏,其中,中國僅有400公裏,佔比爲6.7%。而根據劉自亮等的研究,預計在中速發展的情況下,到2050年全球將建成長距離和短距離輸氫管道7.5萬和100萬公裏,年均增速約爲18.9%。中國預計到2030年將建成氫氣管道3000公裏,年均增速爲22.3%,較全球增長更快。

從需求端看,值得關注的賽道包括氫燃料電池與催化劑,氫燃料車以及相關的基礎設施建設等。

氫燃料電池通過將氫氣和氧氣轉化爲水,從而產生電能,是未來氫氣應用在化工、交通、發電等領域的重要形式。《中國氫能源及燃料電池產業白皮書(2019)》中預測,我國燃料電池系統的規模將從2019年的1萬套,增長到2050年的550萬套。這其中需要重點攻克的技術難關,是催化劑的研發。氫燃料電池的核心繫統是電堆,電堆系統的核心是催化劑和質子交換膜,其中催化劑佔燃料電池電堆成本的40%以上。目前燃料電池的催化劑主要是昂貴的鉑基,且我國目前還未能實現量產,未來對燃料電池的高需求,勢必需要我國能儘快開發高效低成本的低鉑或非鉑催化劑。

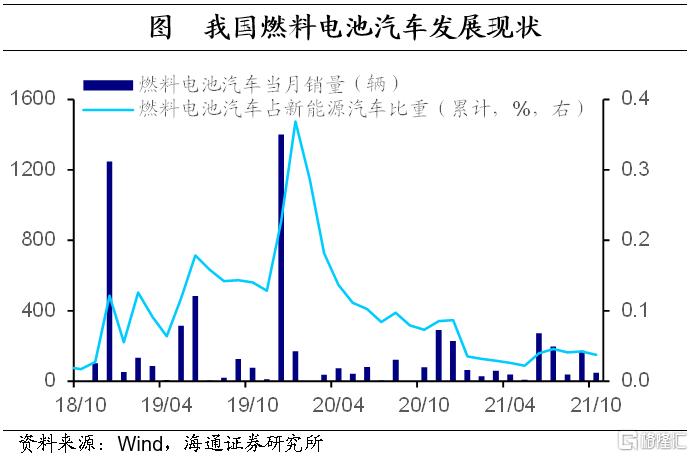

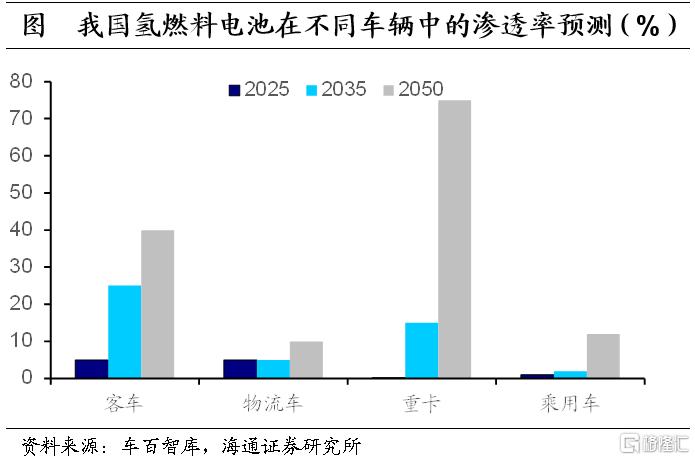

氫燃料電池在交通運輸行業中的應用是未來的重要增長點。目前我國燃料電池汽車佔新能源汽車銷量的比重最高也不超過0.4%。其中,截至2020年8月,燃料電池車主要以物流車和客車爲主,乘用車佔比僅爲0.1%,且主要用於租賃。根據車百智庫的預測,氫燃料電池汽車保有量將在2025、2035和2050年分別達到10萬、100萬和3000萬輛,年均增速約爲25.6%,主要應用於重卡、客車等大型車輛中,在乘用車中的滲透率也將提高到12%。

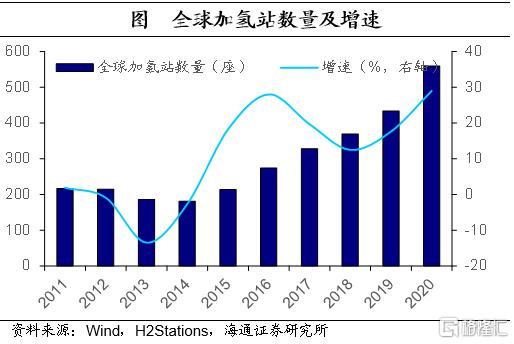

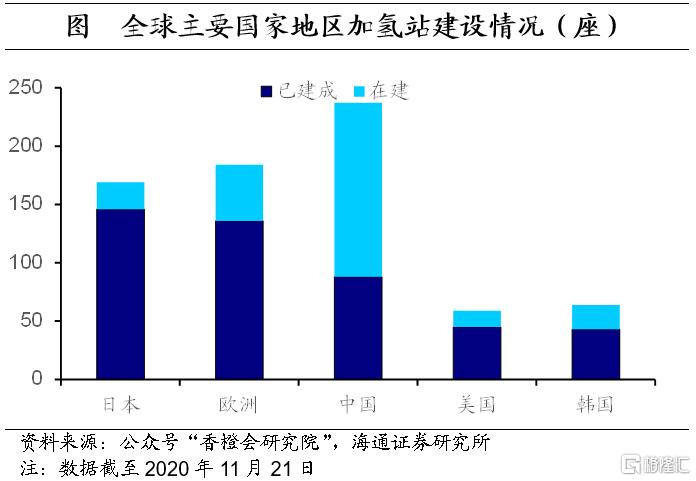

而氫燃料汽車的廣泛應用,還需要基礎設施,如加氫站的配套建設。截至2020年底,全球共建成加氫站約544座,其中我國128座,佔比約爲23.5%。根據《中國氫能與燃料電池白皮書(2019)》預測,我國加氫站數量在2035年將達到1500座,在2050年將達到10000座以上,爲實現這一目標,加氫站數量的年均增速達15.6%。而根據香橙研究會統計的情況,當前我國加氫站建設的速度在全球領先,在建數量遠超其他國家和地區,可以預見在近期,我國將繼續推進氫能基礎設施領域建設。

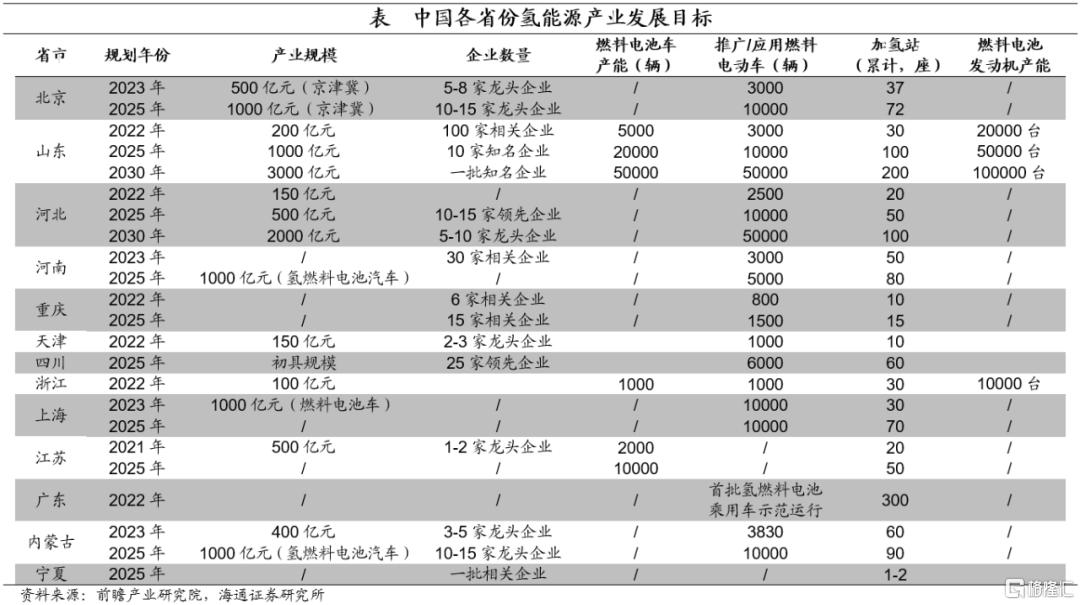

雖然目前我國氫能源產業規劃的頂層設計尚未公佈,但根據各省份已經公佈的氫能源產業發展規劃、路線圖,我們也可以研判,在短期內,在應用端發力會是氫能產業發展的重心。

綜合來看,氫能產業未來具有廣闊的發展空間。短期發展視角來看,可以關注氫能應用領域的熱點賽道,尤其是氫燃料電池、燃料電池車及加氫站建設。而從中長期發展視角看,可以關注上遊的可再生能源制氫、電解槽等賽道,以及中遊的液氫儲運、輸氫管道建設等賽道。

More Content