本文來自格隆匯專欄:趙偉宏觀探索,作者:趙偉 楊飛 馬潔瑩

報吿要點

換個視角看債務違約,不只是債券投資的事;違約背後的驅動邏輯,也會對權益投資產生影響。本文梳理過往違約風險特徵、驅動邏輯和市場影響,可供參考。

債務違約呈現3年左右的週期,風險逐步向重資產領域、高評級主體等擴散

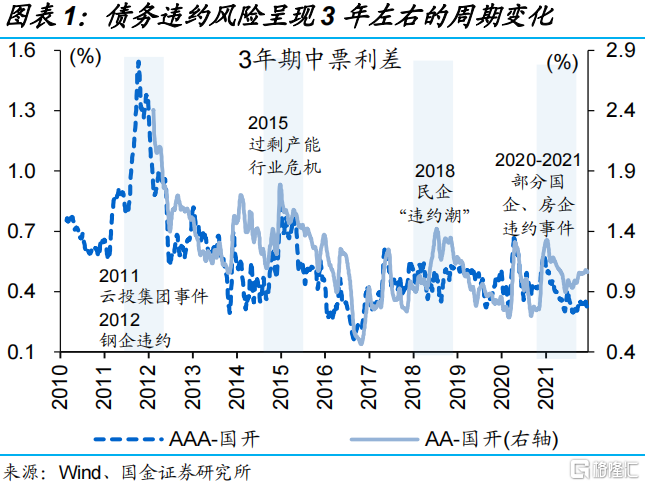

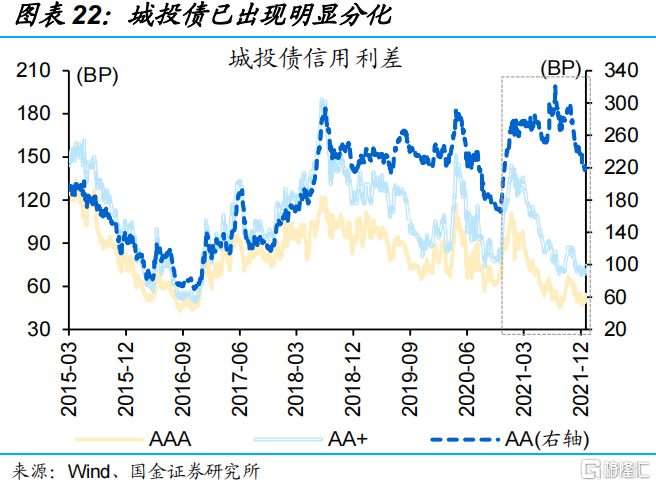

債務違約呈現3年左右的週期特徵,風險逐步向重資產的地方城投平台和地產等領域擴散。2010年以來,一共出現4輪信用利差明顯走闊、違約風險發酵的階段,分別為2011下半年至2012年、2015年前後、2018年及2020年底以來;違約風險從一開始的點狀“暴露”,到過剩產能行業主體、民企違約增多,再到近年來城投“信仰”的動搖和地產大規模違約,涉及到的行業、債務存量越來越大。

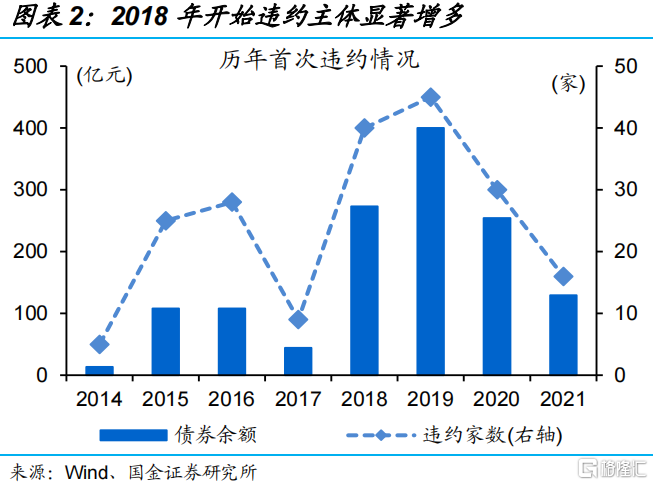

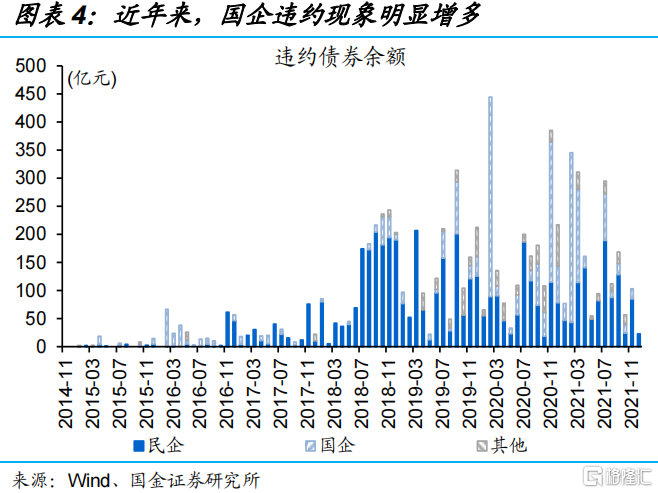

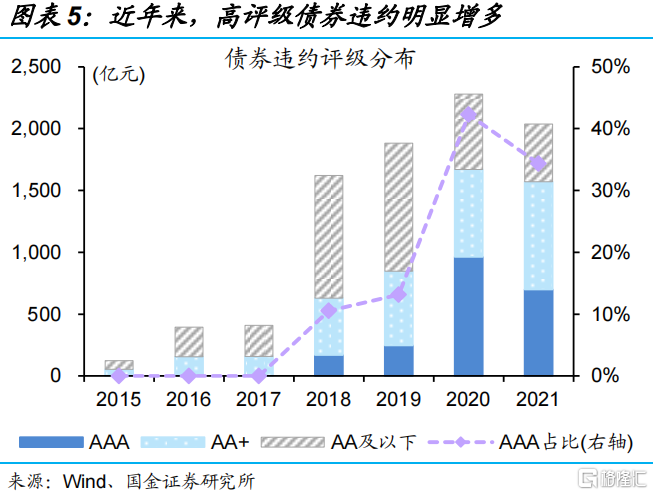

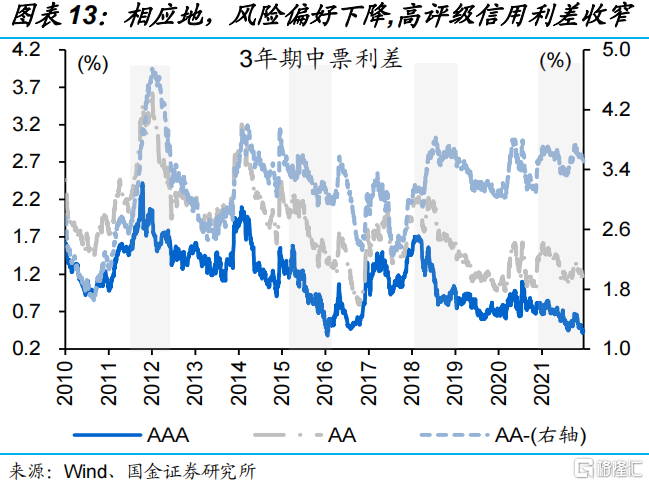

出現實質性違約的主體多為弱資質民企,但近年來國企、高評級主體也明顯增多。過往違約信用債中,民企違約債券規模佔比超60%,第3輪違約階段的2018年尤為集中、當年違約90%以上為民企。近年來,國企違約開始逐漸增多,違約債券佔比較2020年前大幅抬升23個百分點至39%左右;高評級主體債券違約也明顯增多,AAA違約債券佔比由原來15%以下升至當前30%以上。

債務出清背後是經濟出清,從被動到主動,出清週期拉長、“資產荒”凸顯

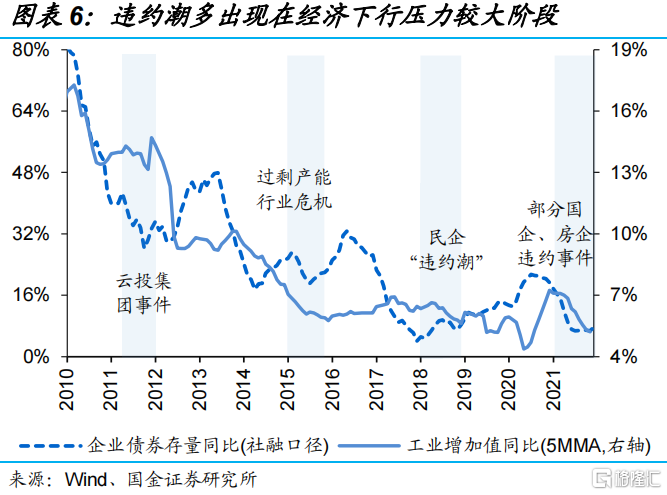

債務違約風險多伴隨經濟出清過程出現,從經濟下行驅動到政策主動釋放。過往4輪違約風險集中發酵的階段,均出現在經濟下行階段,前面2輪主要緣於鋼鐵、煤炭等行業景氣大幅下滑;最近2輪主要緣於政策推動“去槓桿”帶來的風險加速釋放,2018年“結構性去槓桿”背景下,高負債民企“首當其衝”,2020年下半年以來,房企融資相關監管加強等,加速前期債務擴張過快的房企風險暴露。

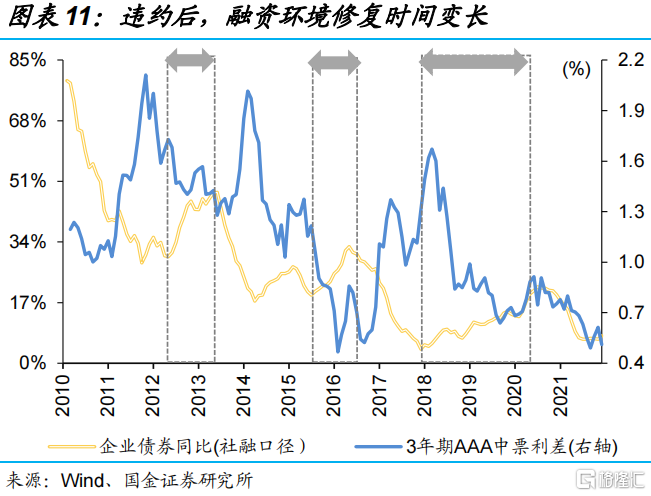

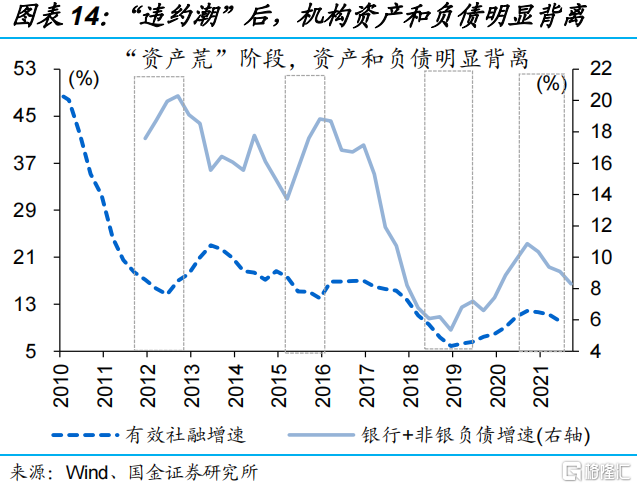

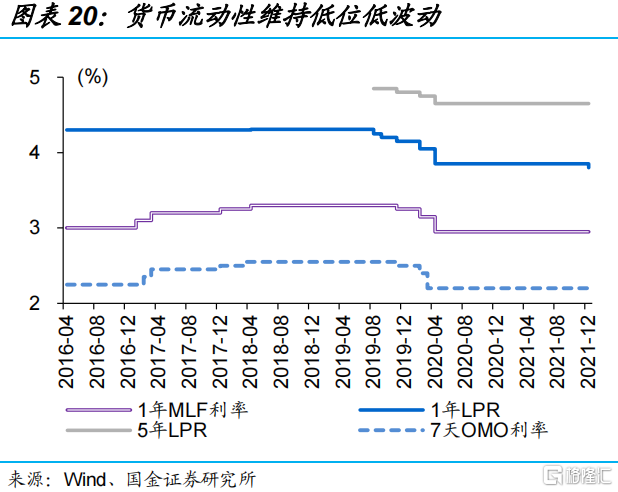

驅動邏輯變化下,債務出清週期明顯拉長,出清過程中“資產荒”現象持續存在。債務出清過程多伴隨“資產荒”,貨幣流動性寬鬆、“安全”資產減少、資金風險偏好下降等,使得資金與資產不匹配現象較為突出。2018年債務風險轉向主動釋放後,融資修復過程由1年左右拉長至2年以上,“安全”資產持續收縮、資金對“確定性”的理解變化等,導致“資產荒”持續時間長於前2輪債務出清階段。

本輪債務出清節奏,決定了“資產荒”現象延續,使得“確定性”資產享受溢價

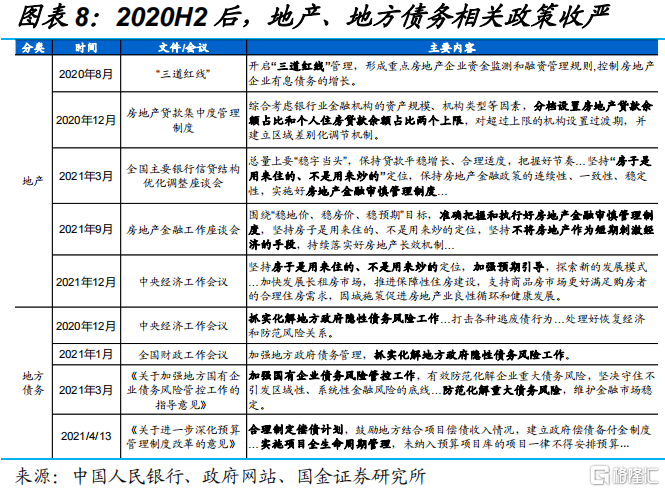

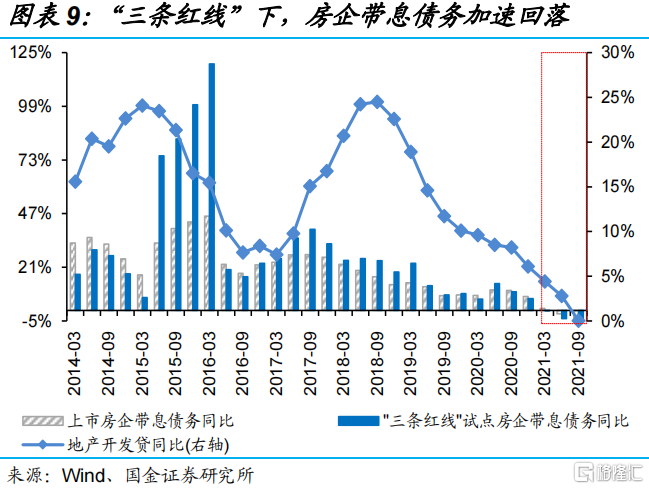

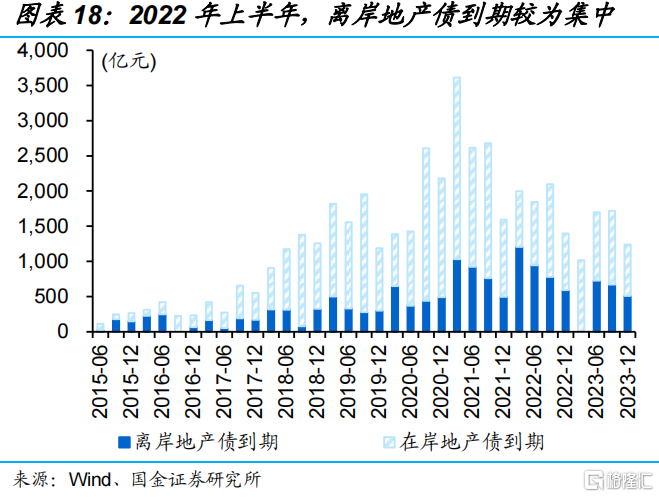

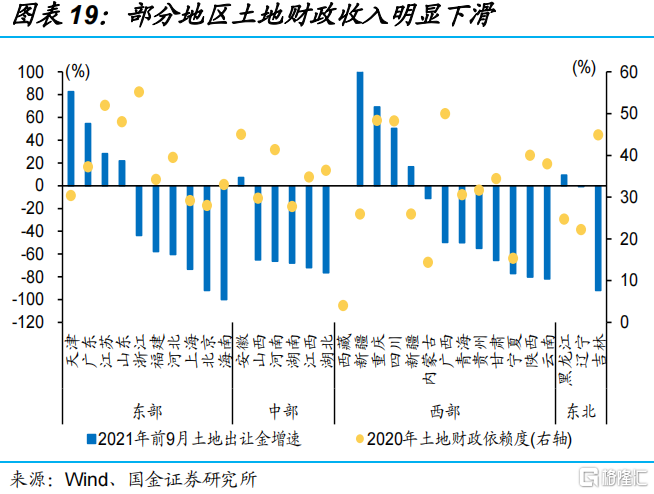

政策調控定力、債務壓力凸顯下,本輪債務出清過程或尚未結束。地產政策微調,重在避免地產出清帶來民生等領域“次生風險”;對於前期擴張較快的房企債務,堅持企業自救責任和市場化的處置原則。違約風險發酵下,銀行放貸謹慎、機構認購債券意願下降等,加大房企債務“螺旋式”收縮壓力。地產出清過程中,前期累積的地方債務壓力更加凸顯,尤其是對土地財政依賴度較高的地區。

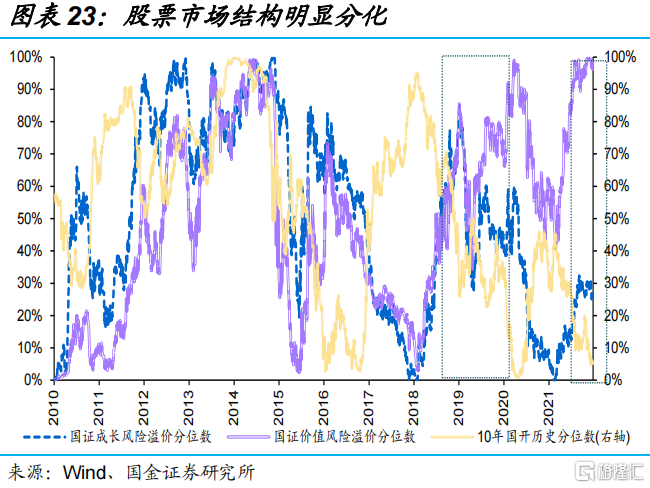

傳統重資產領域的債務持續出清等,決定了“資產荒”或仍是影響資本市場的重要邏輯。對債券市場而言,地產和城投等違約風險的頻現,改變資金對“確定性”的理解和定價,不同地區、不同主體債券分化加大,優質主體或享受相對更低的成本定價。對於股市而言,確定性較強、收益相對較高的資產減少,將推動資金向權益類資產要收益,“固收+”和權益類產品增長,有利於股票市場的結構深化。

風險提示:債務風險加速暴露,政策調控變化。

一、債務違約週期性變化

風險向重資產領域、高評級主體等擴散

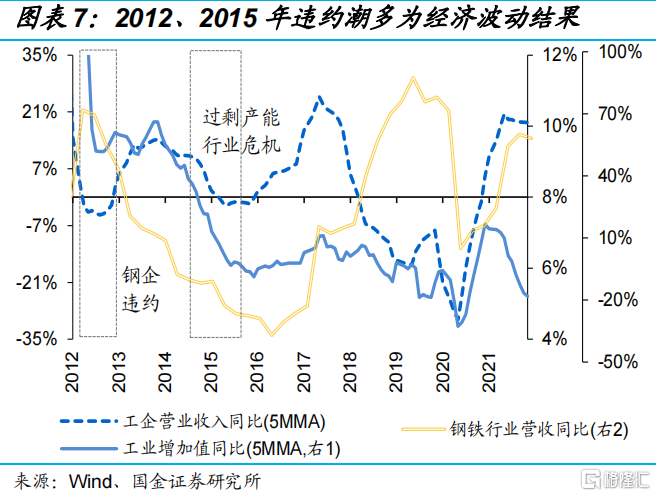

2011年以來,債務違約風險呈現3年左右的週期變化,當前正在經歷第4輪。2010年以來,一共出現4輪信用利差明顯走闊、違約風險發酵的階段,分別為2011下半年至2012年、2015年前後、2018年及2020年底以來;分別對應2011年“雲投集團”事件、2012年鋼企破產,2015年過剩產能危機,2018年民企“違約潮”,及2020年底以來部分地方國企和房企債務違約等。

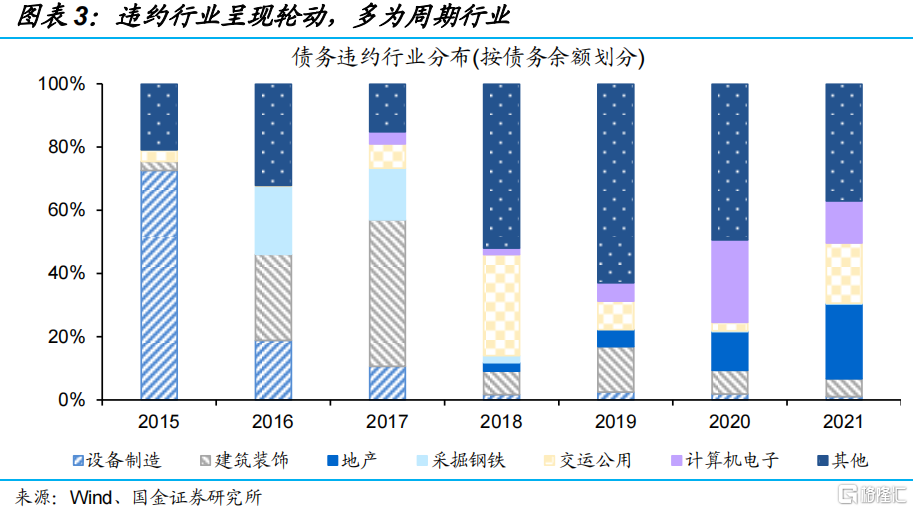

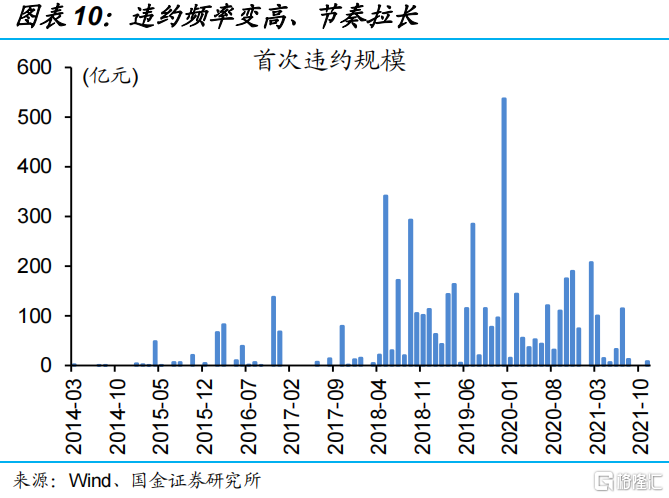

違約風險,從一開始點狀“暴露”到過剩產能行業主體等,逐步向重資產的地方城投平台和地產等領域擴散。第1輪債務違約風險發酵,並沒有打破債券剛兑,但市場“信仰”已明顯動搖。2015年至2021年的債券違約事件多出現在週期性行業中 ,其中,2015年違約多出現在設備製造行業;2016、2017年,採掘鋼鐵行業違約較多;2018年以來,違約多集中在基建鏈和地產行業,尤其是地產債違約頻現、2021年違約規模創歷史新高。

出現實質性違約的主體多為弱資質民企,但近年來國企、高評級主體也明顯增多。過往違約信用債中,民企違約債券規模佔比超60%,第3輪違約階段的2018年尤為集中、當年違約90%以上為民企。近年來,國企違約開始逐漸增多,違約債券佔比較2020年前大幅抬升23個百分點至39%左右;高評級主體債券違約明顯增多,AAA違約債券佔比由原來15%以下升至當前30%以上。

二、債務出清從被動到主動、週期拉長

出清過程中“資產荒”凸顯

債務違約風險多伴隨經濟出清過程出現,從經濟下行驅動到政策主動釋放。過往4輪違約風險集中發酵的階段,均出現在經濟下行階段,前面2輪主要緣於鋼鐵、煤炭等行業景氣大幅下滑;最近2輪主要緣於政策推動“去槓桿”帶來的風險加速釋放,2018年“結構性去槓桿”背景下,高負債民企“首當其衝”,2020年下半年以來,房企融資相關監管加強等,加速前期債務擴張過快的房企風險暴露。

驅動邏輯變化下,近年來債務出清週期明顯拉長。前2輪債務違約風險的暴露,頻率性相對較低、出清週期相對較短,例如,2015年左右的“過剩產能危機”,部分鋼鐵採掘類企業集中違約,伴隨供給側改革推進、行業利潤改善等,違約階段性“清零”。近年來,債務出清節奏明顯拉長,從信用環境修復時長也可側面印證,以企業債券融資同比的底部到階段性頂部作為一個修復週期來看,2012年、2015年後的信用修復時長大約1年左右,而2018年“民企違約潮”後,企業債券修復週期長達2年以上。

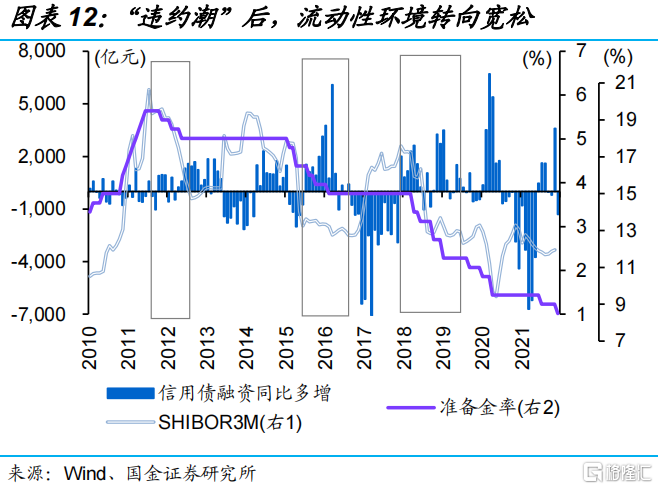

債務出清過程多伴隨“資產荒”的出現,出清週期拉長使得“資產荒”持續時間較長。4輪債務違約風險集中釋放的階段,經濟回落、實體融資收縮,貨幣流動性環境轉向寬鬆,使得資金相對富餘、而資產供給相對偏少;違約風險發酵下,資金風險偏好下降,導致機構配置需求進一步向相對“安全”資產集中,“資產荒”逐步凸顯。2018年債務風險轉向主動釋放後,債務出清週期明顯拉長,“安全”資產持續收縮、資金對“確定性”的理解變化等,導致“資產荒”現象持續時間長於前2輪債務週期。

三、本輪債務出清過程或尚未結束

決定了“資產荒”現象延續

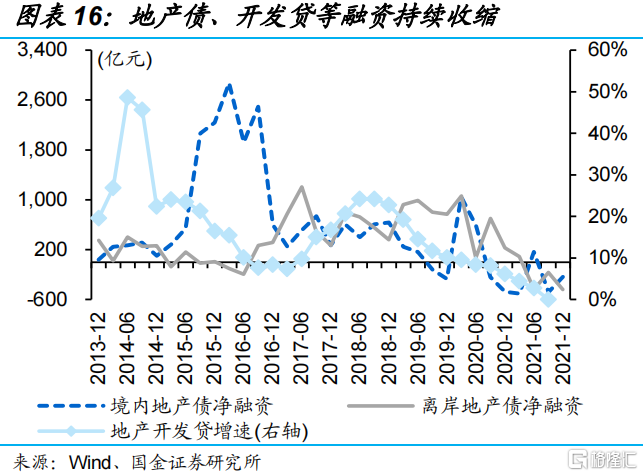

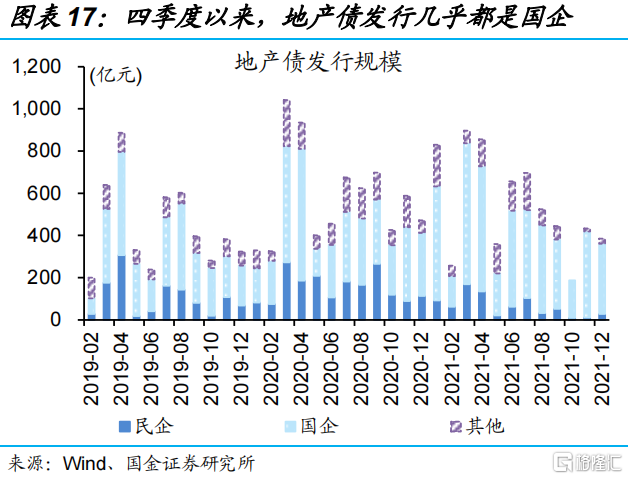

政策調控定力、債務壓力凸顯下,本輪債務出清過程或尚未結束。地產政策微調,重在避免地產出清帶來民生等領域“次生風險”;對於前期擴張較快的房企債務,堅持實企業自救責任和市場化處置原則。違約風險發酵下,銀行放貸謹慎、機構認購債券意願下降等,加大房企債務“螺旋式”收縮壓力。地產出清過程中,土地市場的降温,拖累地方土地財政,使得前期累積的地方債務壓力更加凸顯,尤其是對土地財政依賴度較高的地區。

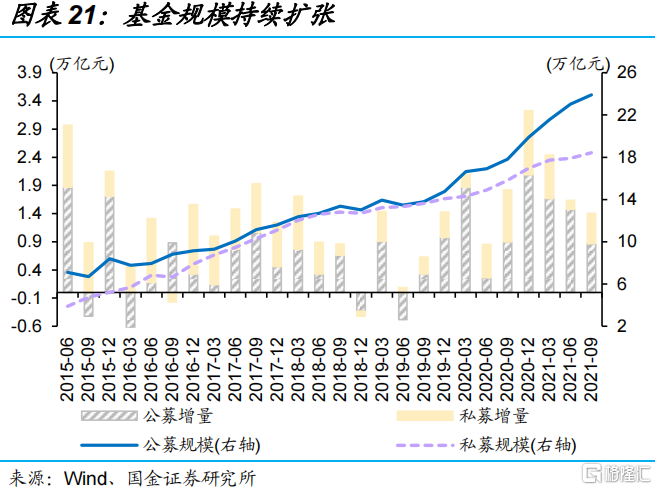

傳統重資產領域的債務持續出清等,決定了“資產荒”或仍是影響資本市場的重要邏輯。傳統負債驅動相關的債務出清的背後,是經濟“新舊動能”的切換,“安全”資產供給顯著縮量;同時,貨幣寬鬆對沖經濟階段性“超調”壓力,均有利於“資產荒”延續。“財富管理”的大時代已然啟幕,資金加速湧入資本市場,進一步加劇“資產荒”的情形,並對資產定價形成深遠影響。

“資產荒”延續下,債牛基礎牢固、股市結構深化。對債券市場而言,利率債和高評級信用債確定性強;但地產和城投等違約風險的頻現,改變資金對“確定性”的理解和定價,不同地區、不同主體債券分化加大,優質主體或享受相對更低的成本定價。對於股市而言,確定性較強、收益相對較高的資產減少,將推動資金向權益類資產要收益,“固收+”和權益類產品增長,有利於股票市場的結構深化。

經過研究,我們發現:

(1)債務違約呈現3年左右的週期特徵,風險逐步向重資產的地方城投平台和地產等領域擴散。出現實質性違約的主體多為弱資質民企,但近年來國企、高評級主體也明顯增多。

(2)債務違約風險多伴隨經濟出清過程出現,從經濟下行驅動到政策主動釋放。驅動邏輯變化下,債務出清週期明顯拉長,出清過程中“資產荒”現象持續存在。

(3)政策調控定力、債務壓力凸顯下,本輪債務出清過程或尚未結束。傳統重資產領域的債務持續出清等,決定了“資產荒”或仍是影響資本市場的重要邏輯。“資產荒”延續下,債牛基礎牢固、股市結構深化。

風險提示:

1、部分行業銷售慣性下滑、疊加債務到期壓力較大,或加速債務風險暴露;

2、地產等行業調控方向明確,關注政策的邊際調控變化。

More Content