本文來自格隆匯專欄:興業研究,作者:蔣冬英 魯政委

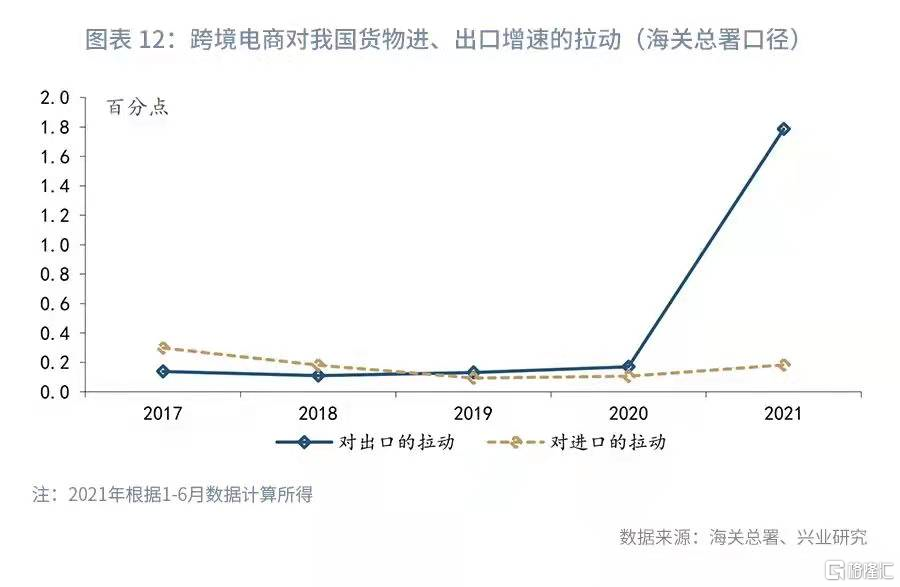

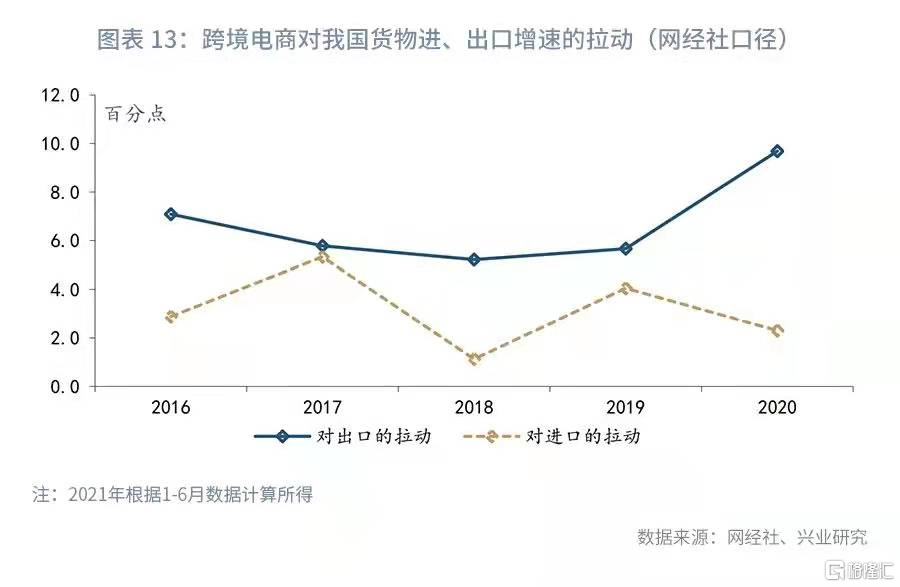

疫情影響下,跨境電商開始進入主流視野。但實際上,跨境電商在此之前已然生髮,只不過疫情促使其加速了。在海關總署統計口徑下,2018-2020年期間跨境電商出口對我國出口總值的拉動穩定在0.1-0.2個百分點,預計2021年全年會繼續上升至1.8個百分點;跨境電商對我國進口總值的拉動穩定在0.1-0.3個百分點。在網經社統計口徑下,2016至2020年期間跨境電商對我國出口總值的拉動穩定在5個百分點以上,且於2020年創下9.7個百分點的歷史最高記錄;跨境電商進口對我國進口總值的拉動則穩定在1個百分點以上。

本文結合數據可得性,比較跨境電商與傳統貿易模式不同點,發現:

第一,跨境電商突破了傳統貿易模式下B2B模式,實現B2B與B2C並行發展,突出表現在B2C出口佔比由2015年的17.1%上升至2020年的28.9%;

第二,跨境電商突破了傳統貿易模式下的地理限制,中部省市與東部沿海省市處於同一起跑線上。

同時,比較跨境電商與傳統貿易模式相同點,發現:

第一,與傳統貿易模式一致,跨境電商以出口爲主,2020年在海關總署統計口徑下出口佔跨境電商貿易額比重爲66.3%,而在網經社統計口徑下爲78.8%;

第二,跨境電商出口目的地選擇基本與傳統貿易目的地重合,依次爲美國、歐洲、東南亞和日韓等。

自2020年新冠疫情爆發後,我國貨物貿易“數字化轉型”提速,跨境電子商務成爲我國外貿增長的重要來源。在此,本文將就跨境電子商務對我國出口的拉動及其特徵進行分析。

一、 什麼是跨境電子商務?

目前,全球尚未有跨境電子商務的統一定義,本文梳理中國和美國政府部門關於跨境電子商務的定義發現,跨境電子商務包含兩大要素:

第一要素,“電子商務平臺”。與傳統外貿方式相比,跨境電子商務最大特徵在於“數字化”,即藉助於電子商務達成交易繼而打破交易主體之間的空間距離。2015年3月7日,《國務院辦公廳關於促進跨境電子商務健康快速發展的指導意見》定義跨境電子商務爲“互聯網+外貿”。美國國際貿易委員會(International Trade Administration)[1]定義“電子商務平臺”爲“集成到企業網站中的一系列軟件技術,允許企業從其網站上徵集產品或服務以完成銷售週期(A series of software technologies that are integrated into a business’s website. It allows a business to solicit products or services from their website to complete thesales cycle)”。根據2013年8月21日發佈的國務院辦公廳轉發商務部等部門《關於實施支持跨境電子商務零售出口有關政策意見的通知》(下稱“通知”),電子商務平臺既可以是企業自建,也可以是第三方跨境電子商務平臺。具體將電子商務出口經營主體認定爲:一是自建跨境電子商務銷售平臺的電子商務出口企業,二是利用第三方跨境電子商務平臺開展電子商務出口的企業,三是爲電子商務出口企業提供交易服務的跨境電子商務第三方平臺。

第二要素,“跨境銷售”。與境內電子商務相比,跨境電子商務最大的特徵在於“跨境”,涉及不同關境交易主體。如《通知》定義“跨境電子商務零售出口”爲“我國出口企業通過互聯網向境外零售商品,主要以郵寄、快遞等形式送達的經營行爲,即跨境電子商務的企業對消費者出口”。美國國際貿易委員會(international Trade Administration)[2]定義跨境電子商務爲“使用電子商務進行跨境銷售(selling across a border using eCommerce)”。

綜合來看,跨境電子商務是指分屬不同關境的交易主體,通過電子商務平臺達成交易、進行電子支付結算,並通過跨境電商物流及異地倉儲送達商品,從而完成交易的一種國際商業活動。

二、 跨境電子商務:與傳統跨境貿易同與異

與傳統貿易方式相比,跨境電商借助電子商務平臺實現線上性和即時性,節約了庫存等固定成本、宣傳成本、客服管理成本等,拓展了貿易邊界。同時,跨境電子商務還具有以下不同:

第一,跨境電子商務突破了傳統貿易B2B模式,實現了B2B與B2C並行發展。傳統的外貿模式以B2B爲主,即企業與企業之間或商家與商家之間通過互聯網進行產品、服務及信息的交換模式。而跨境電商實現了批發(B2B)與零售(B2C)並行。B2C則是商家和消費者之間的電商交易。網經社 數據顯示,跨境電商主要以B2B模式爲主,但B2C佔比正不斷上升。2020年跨境電商(進口與出口合計)B2B佔比爲77.3%而B2C佔比爲22.7%,其中B2C出口佔比由2015年的17.1%上升至2020年的28.9%,參見圖表1。

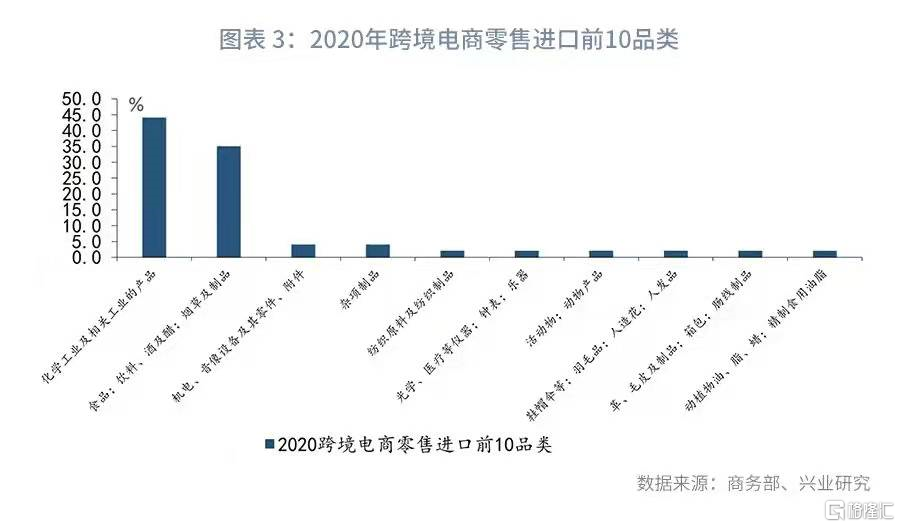

在跨境電商零售端(B2C)統計口徑下,我國跨境電商零售出口以紡織原料及紡織製品(18.0%),機電、音像設備及其零件、附件(9.0%),雜項製品(5%)和塑料及其製品(4%)爲主;同時,跨境電商零售進口以化學工業及相關工業的產品(44.0%),食品、飲料、酒及醋、菸草及製品(35.0%),機電、音像設備及其零件、附件(4.0%)及雜項製品(4.0%)爲主,參見圖表2、圖表3。

第二,跨境電子商務突破了地理邊界。在傳統國際貿易理論中,地理因素對國際貿易具有重要影響,而跨境電商則突破了地理區域限制。由於跨境電商分省數據不可得,本文透過政策視角從側面觀察各省市跨境電商發展情況。一方面,從各地方政府頒佈的跨境電商相關政策規定數量看,2013至2021年廣東省和浙江省傳統外貿大省分佈發佈45和32個跨境電商相關政策,隨後依次爲河南省、江蘇省、遼寧省、山西省,參見圖表4;另一方面,從我國跨境電商綜合試驗區分部看,自2015年3月7日杭州成爲首個跨境電商試驗區後,我國先後在上海、廣州、寧波、重慶、北京、南京、武漢、西安、太原、福州、濟南、洛陽等地設立跨境電商綜合試驗區,參見圖表5。不難看出,跨境電商政策支持和試點,東中部省市正並頭前行。

同時,作爲貿易發展的“新業態”,跨境電子商務與傳統貿易模式仍有一定的相似性,具體表現爲:

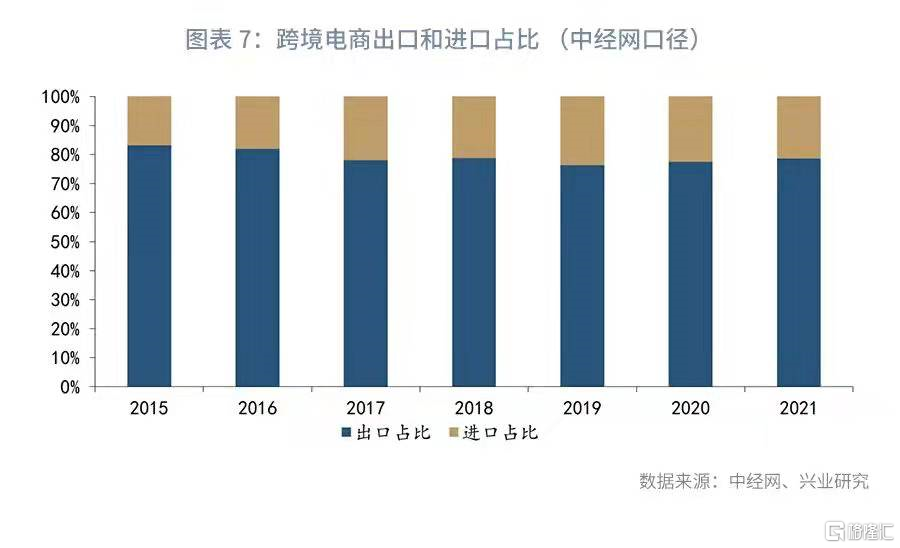

第一,以出口爲主,出口規模遠高於進口規模。在海關總署統計口徑下,2020年跨境電商出口佔全部跨境電商貿易比重爲66.3%而跨境電商進口佔比爲33.7%,參見圖表6;在中經網統計口徑下,2020年跨境電商出口佔全部跨境電商貿易比重爲78.8%,而進口佔比爲21.2%,參見圖表7。需要指出的是,2020年之前海關總署並未將B2B直接出口、出口海外倉等形式納入跨境電商統計範疇。由此導致,2020年之前海關總署統計口徑下進口佔比存在一定程度上的高估。

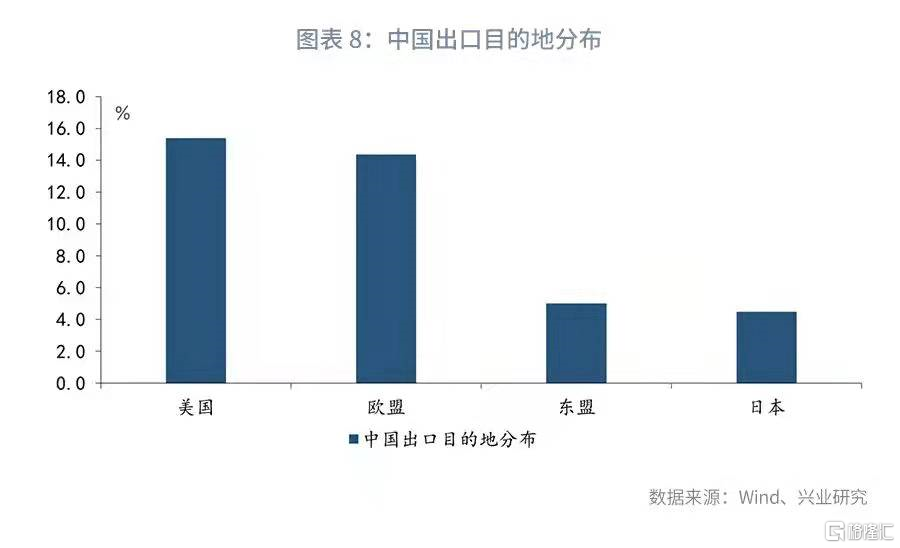

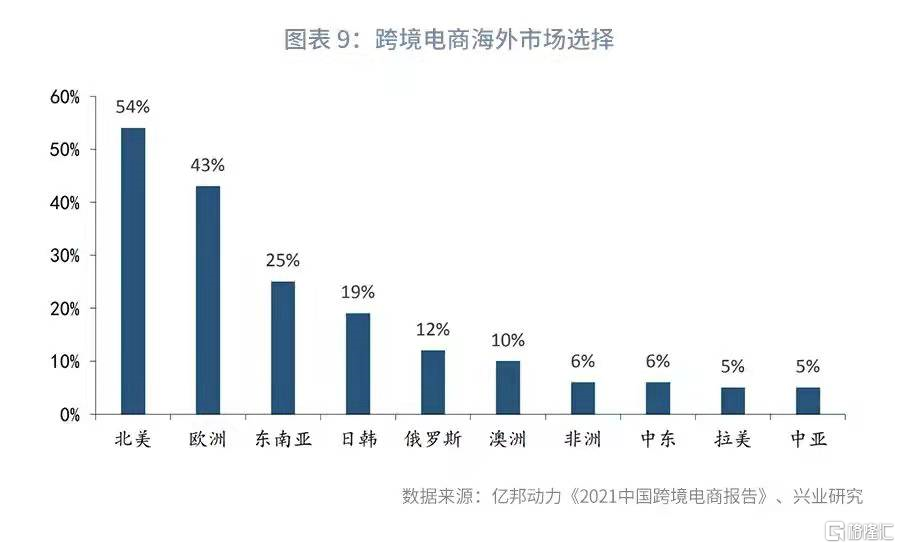

第二,從出口目的地選擇看,跨境電商出口目的地與傳統貿易方式下出口目的地分佈一致。在傳統貿易方式下,美國、歐盟和東盟是我國三大出口目的地,分別佔我國出口總值的17.2%、15.4%和14.3%,隨後依次爲日本和韓國,參見圖表8。根據億邦動力[4]發佈的《2021中國跨境電商報告》,北美、歐洲、東南亞是跨境電商前三大海外市場目的地,隨後依次爲日韓、俄羅斯、澳洲等地,參見圖表9。

三、 跨境電子商務:貿易增長的新生力量

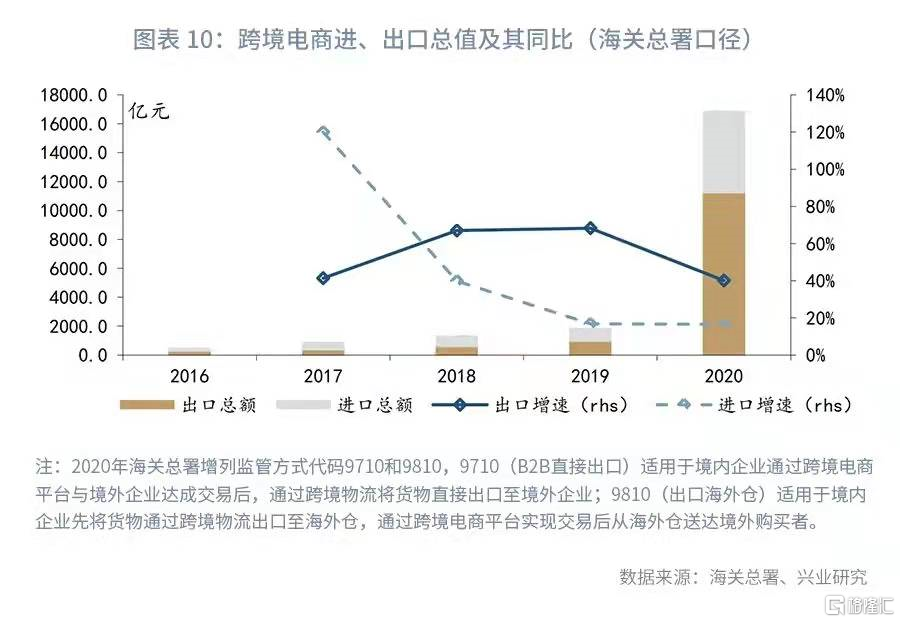

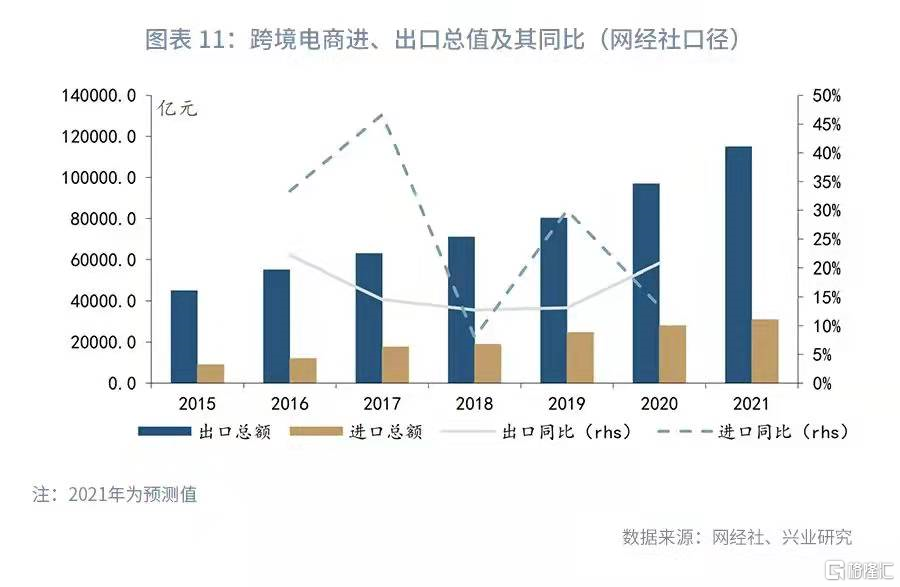

近年來,伴隨跨境電商規模增長,跨境電商已成爲穩定外貿增長主要力量。具體從其規模和增速看,海關總署披露的數據顯示,2020年我國跨境電商進出口總值爲1.7萬億元,按可比口徑計算同比增速爲31.3%;其中,出口總值和進口總值分別爲1.1萬億元和0.6萬億元,按可比口徑計算的同比增速分別爲40.1%和16.5%,參見圖表10。需要指出的是,跨境電商高頻化、小額化給其統計工作帶來一定的挑戰。目前,我國跨境電商海關統計仍處於完善階段,不同機構關於跨境電商統計規模差異較大。在網經社統計口徑下,2020年我國跨境電商出口規模爲11.5萬億元而進口規模爲3.1萬億元,分別是海關統計總署下10.5倍和5.2倍,參見圖表11。

伴隨跨境電商出口佔比不斷上升,其對我國出口的拉動穩定上行。在海關總署估算的口徑下,2018至2020年期間跨境電商出口對全部出口增速的拉動由2018年的0.1個百分點上升至2020年的0.2百分點,自2020年增列監管方式代碼9710、9810後,2021年上半年跨境電商對我國出口的拉動上升至1.8個百分點。在進口方面,跨境電商進口對全部進口的拉動爲維持在0.1至0.3個百分點,參見圖表12。在網經社的統計口徑下,2016至2020年期間跨境電商出口對我國全部出口增速的拉動穩定在5個百分點以上,其中2020年共計拉動我國出口增長9.7個百分點,較2019年上升4個百分點;跨境電商進口對我國全部進口增速的拉動則穩定在1個百分點以上,其中2020年共計拉動我國進口增長2.3個百分點,參見圖表13。2020年我國人民幣計價出口同比增速爲4.0%而人民幣計價進口同比增速爲-0.2%,這意味着,在網經社統計口徑下,如果將跨境電商貿易剔除,2020年傳統貿易模式出口增速將顯著負增長。

More Content