本文來自格隆匯專欄:中金研究, 作者:吳頔 肖亞平 裘孝鋒

聚醚胺(PEA)又稱端氨基聚醚,是一種應用廣泛的固化劑和膠粘劑,受益於風電行業景氣度提升,我們預計行業有望進入黃金髮展期。

摘要

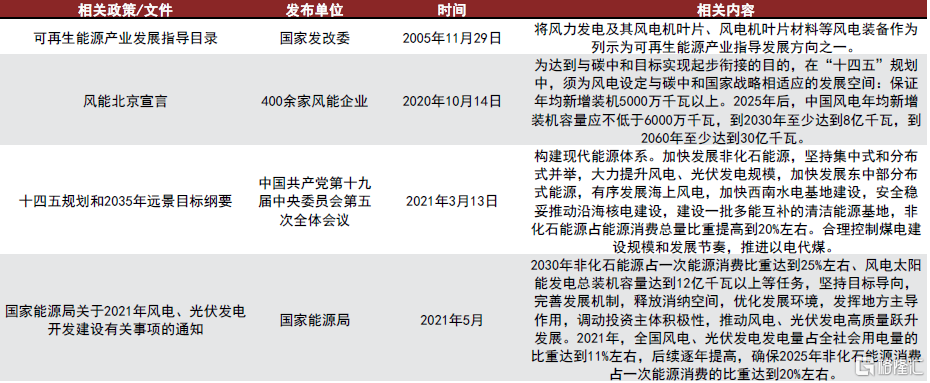

碳中和推動風電景氣,聚醚胺需求快速增長。2020年國內聚醚胺前三大需求分別是風電(62%)、建築(25%)及膠粘劑(4.5%),合計需求達10.1萬噸。2021年受風電搶裝後需求回落影響,我們預計全年需求小幅回落至8.8萬噸。向前看,在碳中和政策大背景下風電新增裝機加速,向前看,在碳中和政策大背景下風電新增裝機加速,根據中金電新組預計2025年全球有望達到119GW(中國66GW),我們測算國內聚醚胺市場2025年需求有望達到12.2萬噸,CAGR爲9%。

產業集中度高,中國佔比有望進一步提升。當前全球聚醚胺市場的主要生產廠家爲亨斯邁公司和巴斯夫,全球市佔率分別爲51%和24%。國內當前僅四家企業擁有聚醚胺產能,分別是正大新材料(3.5萬噸)、阿科力(2萬噸)、晨化股份(1.8萬噸)和皇馬科技(0.4萬噸)。展望未來,由於中國需求增速較高,中國企業有望進一步擴張以滿足國內及出口需求,我們預計2025年中國企業市佔率有望從2020年的28%提升至43%。

原材料環氧丙烷價格或下行,看好聚醚胺產品盈利。聚醚胺上遊原料主要爲環氧丙烷、丙二醇,成本佔比約爲33%和11%,其餘成本還包括其他輔料、人工、折舊等。向前看,我們認爲PPI下行背景下、大宗品價格有望走弱,疊加環氧丙烷企業激進擴產,成本或逐步迴歸至常態。當前時點,我們測算聚醚胺盈利或超2萬元/噸,展望2022年我們認爲聚醚胺噸盈利超過1萬元/噸或是大概率事件。

風險

風電裝機量低於預期,萬華等化工龍頭企業加速佈局,安全環保等生產經營風險。

正文

聚醚胺:不可或缺的風電葉片固化劑

聚醚胺(PEA)又稱端氨基聚醚、聚醚多胺,是一類以聚醚結構爲主鏈,以胺基爲末端活性官能團的聚合物,具有較強的反應活性、韌性、抗靜電性能和抗疲勞性能,主要用作固化劑和膠粘劑。

聚醚胺下遊主要應用在環氧樹脂固化劑、聚氨酯(聚脲)材料、汽油清淨劑、新能源(頁巖氣開採、風力發電)、高速鐵路和海洋工程等行業,是環氧樹脂固化劑、環氧乳化劑、聚脲和聚酰胺擴鏈劑以及紡織品處理劑生產中必不可少的原材料。聚醚胺下遊涉足國家產業政策重點支持行業,近十年來市場需求快速增長。

聚醚胺市場特點:集中度高,技術門檻高,客戶黏性強

技術門檻:聚醚胺產品的重要生產過程之一是在反應釜中混合催化劑與原材料,其中要求大量的技術支持與操作經驗。目前聚醚胺製造業的競爭者一般具有較強的研發能力、獨有的生產技術及多年積累的豐富經驗,從而確保其產品的高質量。如果沒有專業人員以及管理團隊,新進入的企業難以在短時間內研發出強大的生產技術。

市場集中度:聚醚胺行業全球目前最大的供應商爲巴斯夫和亨斯邁,合計產能佔比69%。中國聚醚胺製造業也高度集中,前五大參與者按銷量計市佔率約92.8%,其中正大新材料33.4%,阿科力佔比28.6%。高市場集中度下製造商議價能力較高,且聚醚胺在風電機中成本佔比不高,因此下遊對聚醚胺產品價格不敏感。

客戶黏性:聚醚胺製造商多數客戶爲大型化學品製造商及貿易公司。下遊客戶如風電行業對聚醚胺產品有特定質量要求且需求量龐大,因此下遊客戶多與大型聚醚胺製造商建立穩定關係,聚醚胺行業整體客戶黏性較強。

聚醚胺技術路徑:長期來看連續法或更具優勢

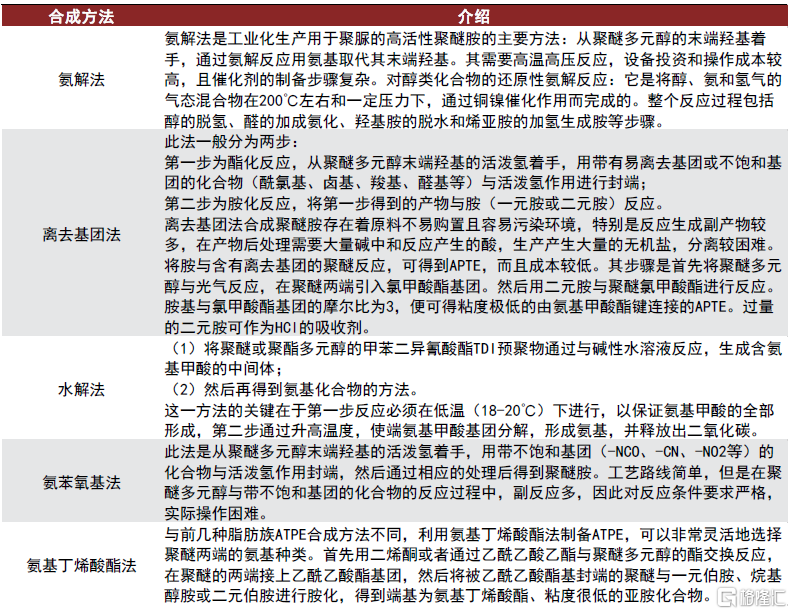

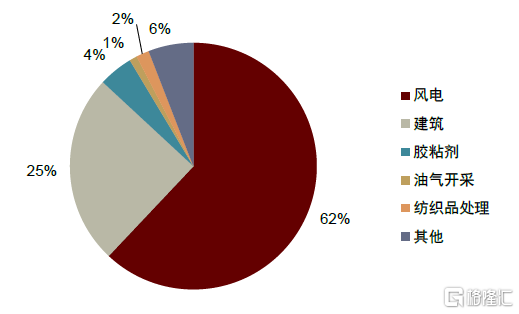

聚醚胺的合成工藝包括間歇法和連續法兩種工藝,合成方法主要有氨解法、離去基團法、水解法、氨苯氧基法、氨基丁烯酸酯法。整體而言,連續法生產效率高,工藝更具優勢,然而其整體成本較高,在國內目前僅有部分企業採用。向前看,隨着聚醚胺行業加速發展,規模效應逐步凸顯,連續法優勢或增強。

圖表1:聚醚胺合成工藝

資料來源:阿科力2020年報,正大新材料招股說明書,中金公司研究部

圖表2:聚醚胺合成方法

資料來源:CNKI,中金公司研究部

需求:碳中和推動風電景氣,聚醚胺需求快速增長

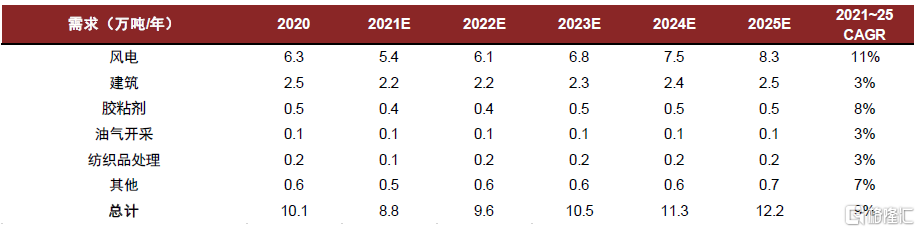

2020年聚醚胺前三大需求分別是風電(62%)、建築(25%)及膠粘劑(4.5%),合計需求達10.1萬噸。2021年受風電搶裝後需求回落影響,我們預計全年需求小幅回落至8.8萬噸。向前看,在碳中和政策大背景下,我們判斷國內聚醚胺市場需求有望達到12.2萬噸,CAGR爲9%。

圖表3:2020年按應用類型劃分的明細(按銷量計)

資料來源:弗若斯特沙利文,正大新材料招股說明書,中金公司研究部

圖表4:聚醚胺需求測算

資料來源:卓創資訊,中金公司研究部

碳中和背景下,風電產業增長態勢向好

政策導向下,聚醚胺下遊風電行業進入高景氣狀態。在中國“碳中和,碳達峯”的雙碳背景下,清潔能源日益得到國家政策重視,風電作爲清潔能源重要組成部分擁有廣闊的投資空間。2020年下半年以來,隨着新冠疫情的逐漸穩定以及國內的政策補貼與相關支持,風電行業進入搶裝的高景氣狀態。高基數之下,2021年階段性下滑,展望未來風電產業規模化後發電成本下移,將推動行業進入高質量發展階段。

圖表5:風電行業支持性政策

資料來源:國家發改委,國家能源局,國家財政部,金風科技等官網,中金公司研究部

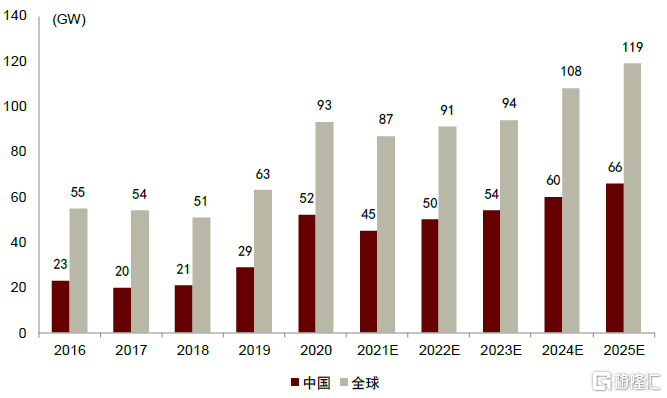

根據中金電新組預計,中國2021-2025年風電容量持續穩定增長,預計2025年新增風電容量會增加至66GW,對應2021-2025新增風電容量CAGR爲10.1%。

圖表6:中國和全球風電新增項目容量預測

資料來源:GWEC,中金公司研究部

預計2021-2025年國內聚醚胺需求CAGR達到16%

全球聚醚胺行情覆盤

2016年-2020年聚醚胺全球銷量保持快速增長,從2016年的18.4萬噸提升至2020年的28.6萬噸,CAGR達到11.7%,對應銷售規模41.8億元增長至71.9億元。向前看,弗若斯特沙利文預計2021-2025年全球需求增長仍維持10%以上。

圖表7:全球聚醚胺行業市場規模

資料來源:弗若斯特沙利文,中金公司研究部

中國聚醚胺市場擁有較大潛力

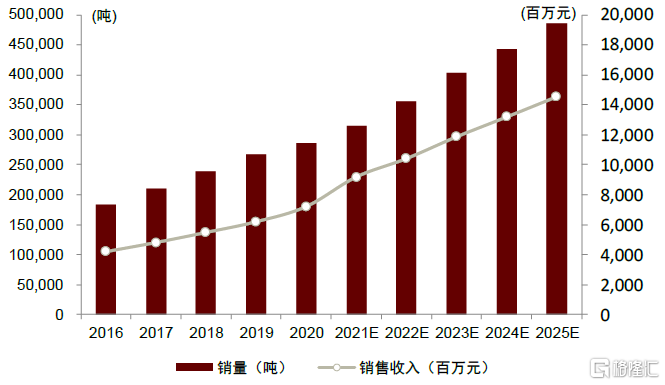

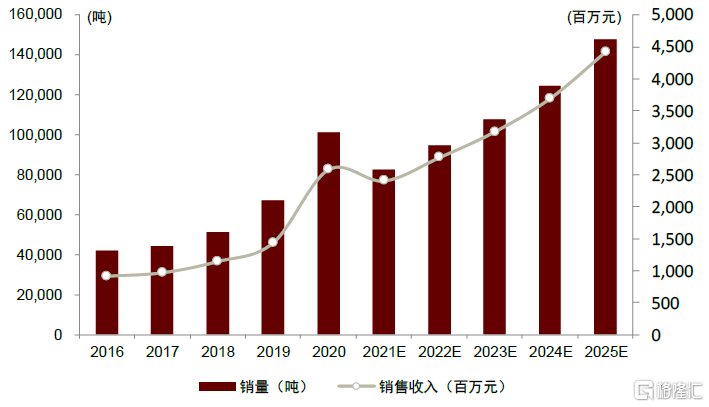

2016-2020年中國聚醚胺銷量由4.2萬噸增長至10.1萬噸,CAGR爲24.5%;銷售收入從9.15億元增長至25.81億元,CAGR爲29.6%,中國市場增速大幅高於全球增速。其中,風電是行業增長重要驅動力,風電行業聚醚胺銷量由1.7萬噸增長至6.3萬噸,CAGR爲38.4%,銷售收入由3.56億元增長至15.90億元,CAGR爲45.3%。向前看,弗若斯特沙利文預測2021-2025年中國聚醚胺需求仍有望保持15.7%的複合增速,2025年中國聚醚胺需求有望提升至14.8萬噸,其中風電增速12.2%,高於我們的預測。

圖表8:2016-2025年中國聚醚胺產品市場規模及預測

資料來源:弗若斯特沙利文,中金公司研究部

圖表9:2016-2025年中國風電行業聚醚胺產品市場規模及預測

資料來源:弗若斯特沙利文,中金公司研究部

供給:產業集中度較高,中國佔比有望進一步提升

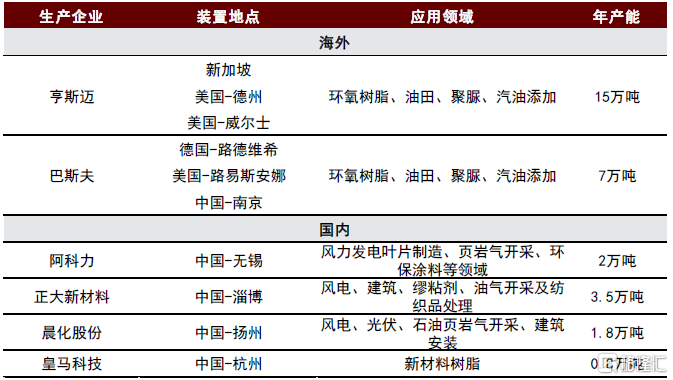

當前聚醚胺主要供應商爲巨頭。全球聚醚胺市場的主要生產廠家爲美國的亨斯邁公司及德國的巴斯夫公司,兩家企業佔據全球大部分市場份額。其中亨斯邁最早將其引入並商業化,市佔率最高,爲51%,2020年末產能爲15萬噸,其生產裝置分佈在美國及新加坡等地。其次是巴斯夫,市佔率達到24%,2020年末產能爲7萬噸,產能分佈在德國、美國及中國。

圖表10:2020年全球聚醚胺供應格局

資料來源:阿科力,正大新材料,晨化股份,皇馬科技等公司公告,中金公司研究部

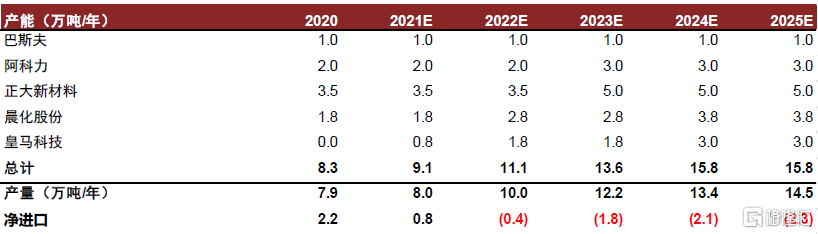

中國市佔率有望持續提升。當前國內僅四家企業擁有聚醚胺產能,分別是正大新材料(3.5萬噸)、阿科力(2萬噸)、晨化股份(1.8萬噸)和皇馬科技(0.4萬噸,我們預計近期有望擴產至0.8萬噸)。展望未來,由於中國需求增速較高,中國企業有望進一步擴張以滿足國內及出口需求,我們預計2025年中國企業市佔率有望從2020年的28%提升至43%。此外需要注意的是,萬華化學也已建成聚醚胺中試生產線,我們預計其有望在2023年進一步實現產業化生產。

圖表11:中國聚醚胺供應測算

資料來源:卓創資訊,中金公司研究部

市場現有集中度較高,供需關係緊張,出口增幅較大

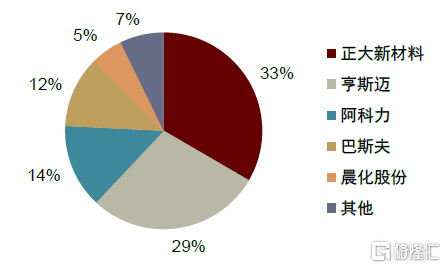

國內聚醚胺市場集中度較高,前五大參與者爲正大新材料、亨斯邁、阿科力、巴斯夫以及晨化股份,2020年五家供應商按銷量計市佔率約92.8%,其中正大新材料33.4%,阿科力佔比28.6%;按產量計佔比和約爲92.6%,其中正大新材料42.8%,阿科力23.2%。

圖表12:2020年中國聚醚胺市場格局(按銷量計)

資料來源:弗若斯特沙利,正大新材料招股說明書,中金公司研究部

環氧丙烷價格可能下行,聚醚胺成本或迴歸

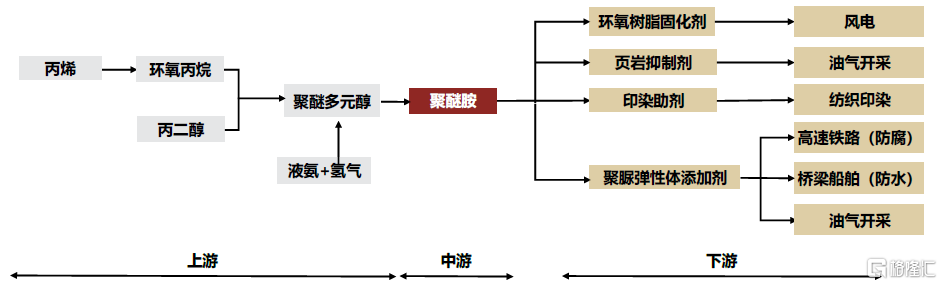

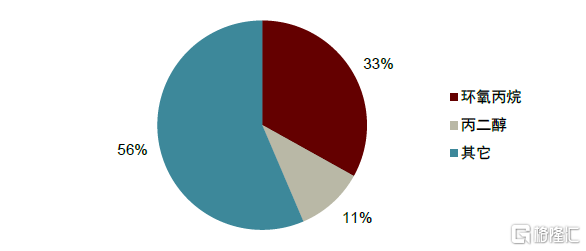

聚醚胺上遊原料主要爲環氧丙烷、丙二醇,此外還有液氨、氫氣等輔料。根據我們測算,環氧丙烷、丙二醇成本佔比約爲33%和11%,其餘成本還包括其他輔料、人工、折舊等。

圖表13:聚醚胺產業鏈

資料來源:正大新材料招股說明,中金公司研究部

圖表14:聚醚胺成本佔比(2020年)

資料來源:阿科力年報,中金公司研究部

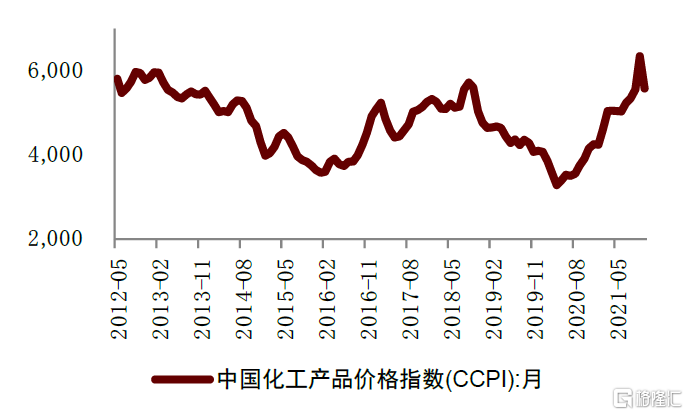

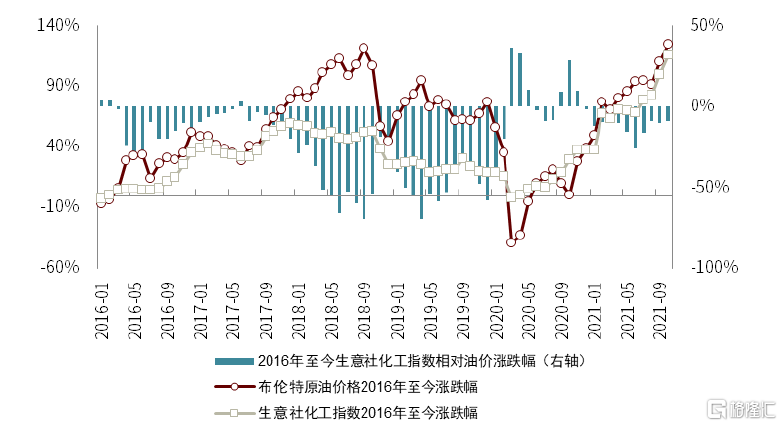

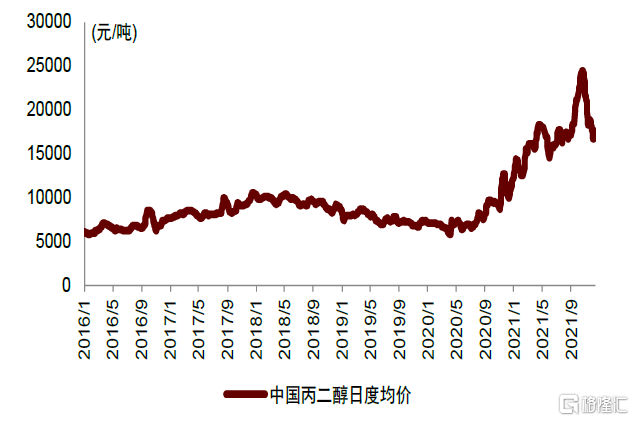

2H20-3Q21全球經濟從疫情中逐步修復,原油價格觸底反彈,大宗周期品價格連續走強。在此背景之下,環氧丙烷及丙二醇價格持續走強,其中環氧丙烷價格最高上漲至19700元/噸,丙二醇價格則達到24500元/噸。進入四季度以來,隨着淡季來臨,且雙控對於供應端束縛減弱,化工品價格呈現下行走勢,其中上月化工價格指數月度環比下降7.5%。此外需要注意到環氧丙烷擴產加速,其中12月計劃投產大沽化工等48萬噸產能,我們預計2022年國內環氧丙烷產能將增加43%至639萬噸,在此背景下環氧丙烷及丙二醇價格或呈現持續下行走勢。

聚醚胺時點盈利或超2萬元/噸。當前時點,聚醚胺報價爲5萬元/噸左右,成交價在4.5萬元/噸左右。成本端,我們測算聚醚胺成本約在2萬元/噸左右,據此測算聚醚胺時點盈利或超2萬元/噸。當前盈利能力較高與部分企業負荷降低有關,展望2022年我們認爲聚醚胺噸盈利超過1萬元/噸或是大概率事件。

圖表15:中國化工品價格指數

資料來源:萬得資訊,中金公司研究部

圖表16:生意社化工價格指數走勢

資料來源:萬得資訊,中金公司研究部

圖表17:中國環氧丙烷日度均價

資料來源:紅桃3,中金公司研究部

圖表18:中國丙二醇日度均價

資料來源:紅桃3,中金公司研究部

風險提示

風電裝機量低於預期。風電裝機需求可能受到多方面因素影響,例如併網消納能力,土地資源等因素可能導致風電裝機量不及預期,進而影響聚醚胺需求

萬華等化工龍頭企業加速佈局。萬華等化工龍頭的聚醚胺產能若可順利投放,聚醚胺行業競爭格局可能發生變動,對聚醚胺價格可能產生不利影響。

安全環保等生產經營風險。聚醚胺生產過程涉及多步化學反應,若生產企業發生安全環保事故,可能對聚醚胺企業盈利造成不利影響。

More Content