根據深交所披露,贛州逸豪新材料股份有限公司(以下簡稱“逸豪新材”)創業板IPO已獲問詢,國信證券爲保薦人。

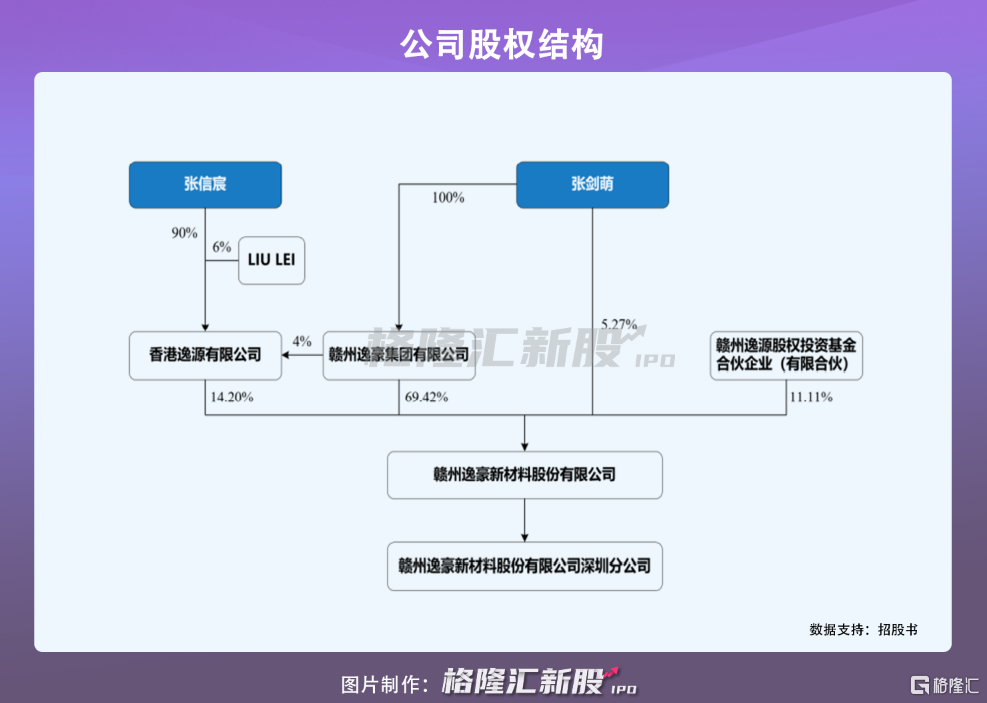

逸豪新材前身是逸豪有限,由逸豪置業與王惠玲在2003年合資設立,2018年12月變更爲股份有限公司。IPO前,逸豪集團爲公司控股股東,直接持股69.42%。張劍萌、張信宸父子二人爲實際控制人,張劍萌直接持股5.27%,並通過逸豪集團間接控制公司69.42%的股份,張信宸通過香港逸源間接持股14.20%,二人合計共控制逸豪新材88.89%的股份。

1

供應商較爲集中

逸豪新材是一家電子材料領域的企業,主要從事電子電路銅箔及其下遊鋁基覆銅板的研發、生產及銷售。其中,電子電路銅箔是公司主要產品和主要收入來源,營收佔比超過74%。

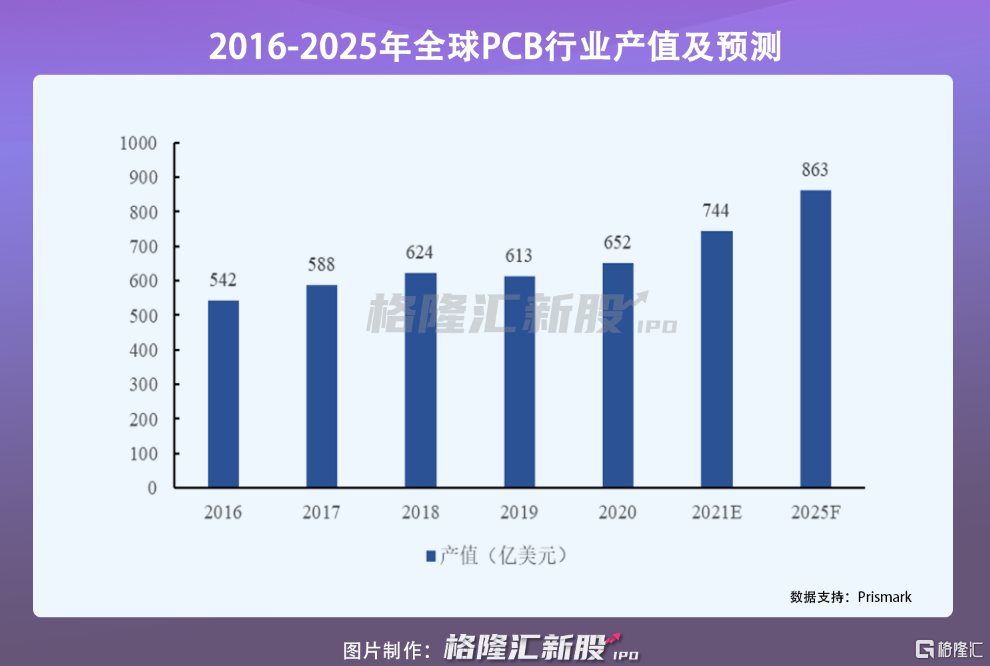

電子電路銅箔產品是 PCB (又稱爲“印製電路板”)生產的關鍵材料,PCB 是電子元器件電氣連接的載體。

近十年來,受益於全球電子信息產業的長足進步,以及下遊應用領域諸如5G、新能源汽車行業發展,以及技術升級和供應鏈恢復等,PCB 的市場空間在擴大。2020年,PCB市場規模達到了652億美元。得益於PCB產業發展帶動,全球電子電路銅箔需求增長。2015年至2019年,其全球產量從35.1萬噸增至48萬噸,並預計2025年將進一步上升至61.6萬噸。

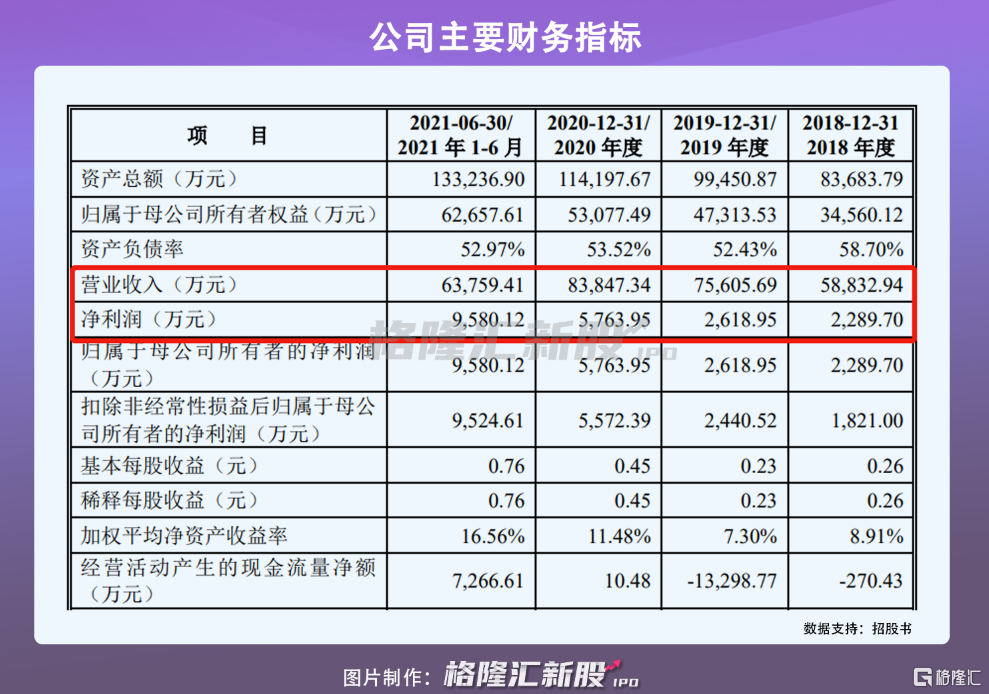

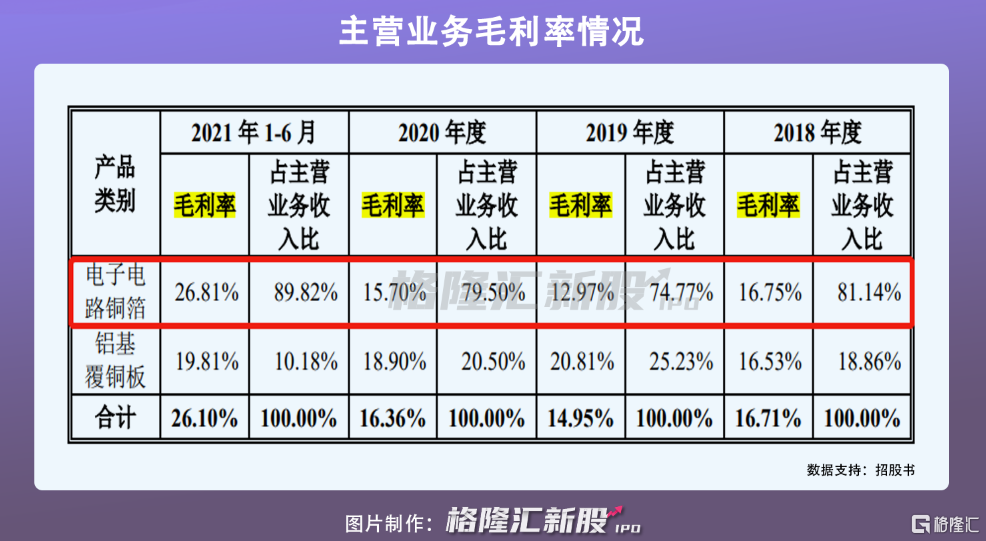

2018年至2020年,逸豪新材實現營收分別爲5.88億元、7.56億元、8.38億元;實現淨利潤分別爲2290萬元、2619萬元、5764萬元,均呈現穩步增長態勢。但是,同期毛利率分別爲 16.78%、15.32%、16.52%,出現波動下滑。這主要受主營業務電子電路銅箔毛利率波動下滑導致。

具體來看,2018年以來,因國內電子電路銅箔市場新增產能逐步釋放,電子電路銅箔供給量增加。但是2019年受下遊行業通信電子正處於 4G 和 5G 的更迭時期,消費者換機慾望下降等影響,終端電子產品需求下降,導致上遊電子電路銅箔的需求放緩,致使電子電路銅箔銷售單價下降,2019年電子電路銅箔毛利率從16.75%下滑至12.97%,拉低了綜合毛利率。

2020年受5G 基站、IDC 等下遊產業的快速發展,上遊電子電路銅箔需求增加,此時電子電路銅箔供需偏緊等,雙重因素驅動下,電子電路銅箔銷售單價有所回升,從2019年的6.27萬元/噸上漲至2020年的6.49萬元/噸,帶動了電子電路銅箔毛利率上升至15.70%。

值得一提的是,由於行業屬於技術密集型,我國銅箔行業相對國際同行起步較晚,海外企業在我國市場主導地位,逸豪新材面臨市場開拓壓力。

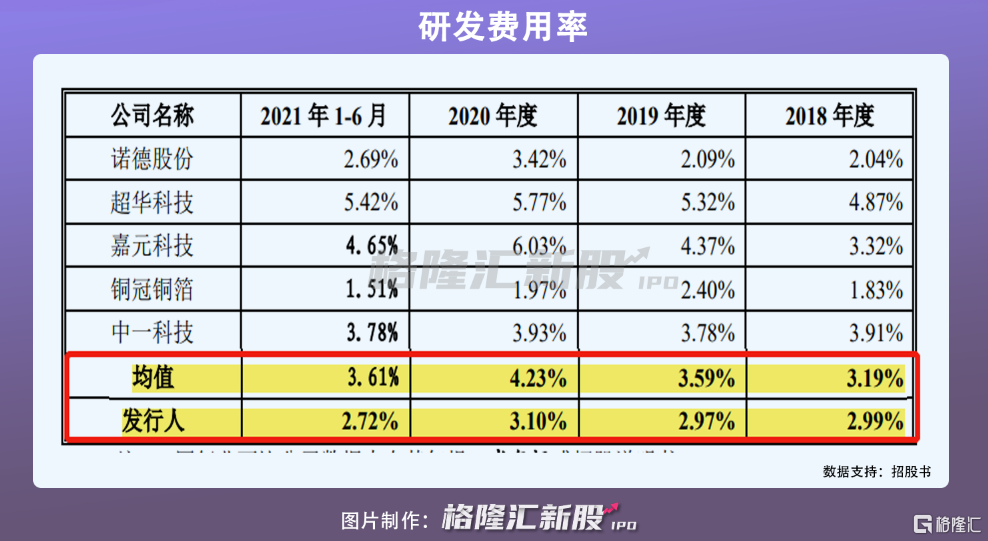

儘管公司不斷加大研發費用投入,從2018年的1760萬元增加至2020年的2601萬元,提升其產品核心競爭力,從而加強在市場競爭中的話語權,但是由於其研發費用率低於行業平均值,未來隨着行業競爭日趨白熱化,公司或因產品競爭力不足,導致市場份額縮窄。

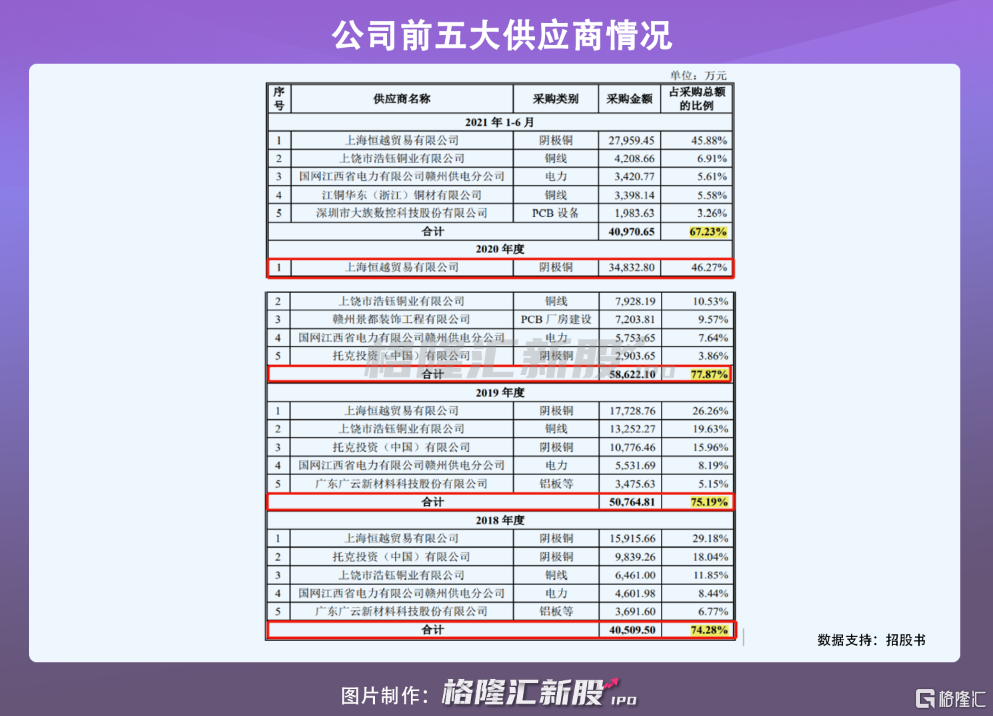

此外,逸豪新材前五大供應商採購相對集中,2018年至2020年其採購佔比分別爲74.28%、75.19%、77.87%。其中,公司對第一大供應商上海恆越貿易有限公司(以下簡稱“上海恆越”)採購佔比從2018年的29.18%波動上升至2021年上半年的45.88%,其對供應商上海恆越形成一定依賴。

未來,若公司與主要供應商合作關係發生不利變化,導致雙方合作終止,或主要供應商因市場變化等,縮小生產規模,適時公司未能找到新供應商替代,逸豪新材還是或因原材料供應不足,導致生產經營活動受限,進而使經營業績出現波動。

2

資產負債率高於同行

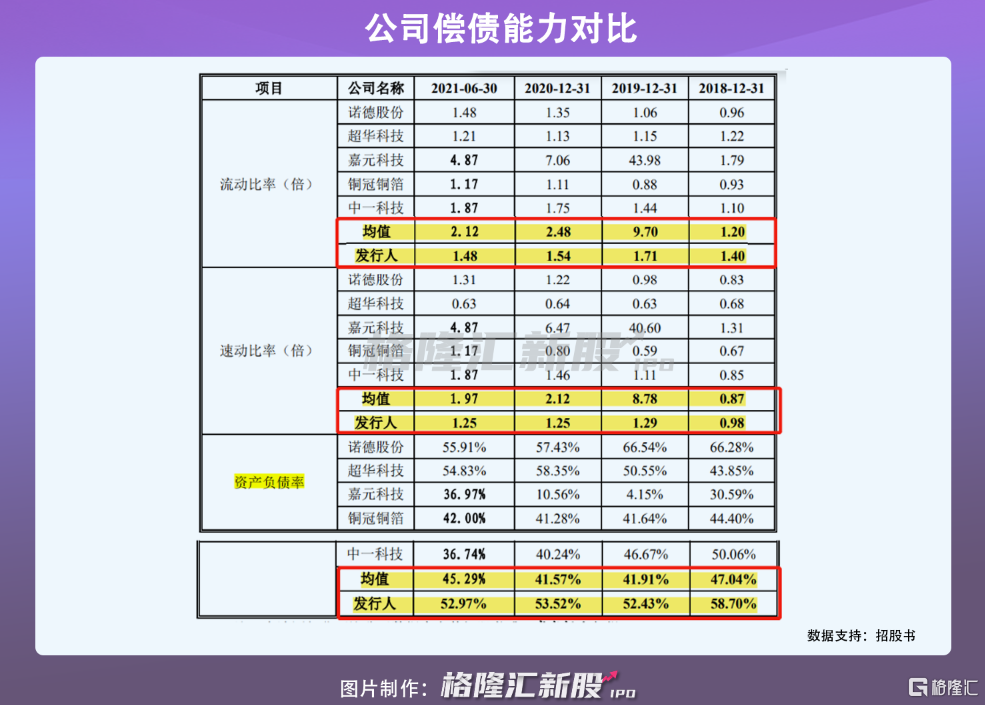

報告期內,隨着收入規模的增加,逸豪新材資產負債率在波動下滑,2018年至2021年上半年分別爲58.70%、52.43%、53.52%。但是因融資渠道有限,銀行借款較多,截至2021年上半年,其短期及長期銀行借款合計有4.71億元,佔負債總額的比例 66.67%,公司資產負債率高於同行。

從償債指標來看,公司流動比率和速動比率均低於行業平均水平。其中,2018年至2021年上半年,流動比率分別爲1.40倍、1.71倍、1.54倍、1.48倍;速動比率分別爲0.98倍、1.29倍、1.25倍、1.25倍,逸豪新材面臨一定的償債壓力。

與此同時,隨着業務規模擴大,以及碧辰科技、龍宇電子等客戶貨款支付延後等影響,公司應收賬款賬面價值波動上升,報告期各期末分別爲1.89億元、3.26億元、2.62億元、3.38億元,佔流動資產的比例分別爲 40.76%、54.38%、39.63%和 46.70%,佔比較高,且應收賬款賬齡主要集中在1年以內,截至2021年上半年,應收賬款餘額爲3.48億元。

值得注意的是,其應收賬款週轉率逐年下滑,從2018年的4.36次降至2021年上半年的2.02次,並且也低於行業均值;與此同時,其存貨週轉率呈現波動下滑趨勢,分別爲4.31次、4.32次、4.89次、3.80次,且同樣略低於同行業平均水平。

未來公司或因客戶經營不善、回款速度放緩等問題,面臨一定現金流壓力。

3

小結

受益於PCB需求旺盛,逸豪新材業績持續放量。但是因存在前五大供應商集中,研發費用率低於同行,資產負債率較高等短板,逸豪新材未來收益具有不確定性。隨着紅海競爭顯現,公司想要在市場中佔據一定話語權,仍需努力增加自身產業護城河建設才行。

More Content