本文來自:嶽讀債市, 作者:周嶽、賴逸儒

基本結論

我國現行行政區劃和地方行政建制層次形成了三級和四級並存的體制。縣級以上行政區劃調整大致可以劃分為六個大類,即行政區的升級或降級、合併或拆分、設立或撤銷、縣由省直管、經常性變更和行政區原級別內轉化。

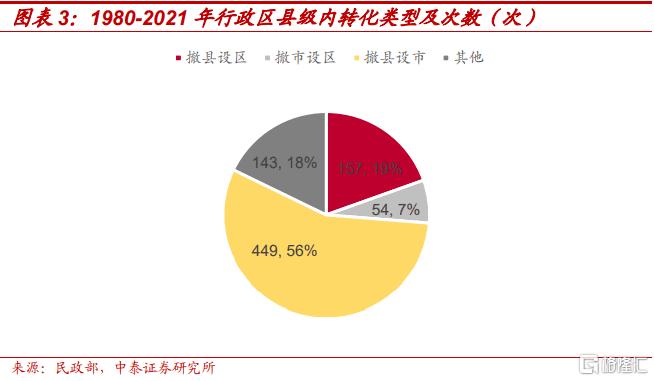

“撤縣”模式中,撤縣設市實施最為頻繁,是我國“撤縣”政策發展進程中的主脈絡;撤縣(市)設區在近20年間的實施數量逐漸增加;撤縣級市設地級市和單獨撤縣實施次數相對較少,僅在上世紀80年代出現過小高潮。

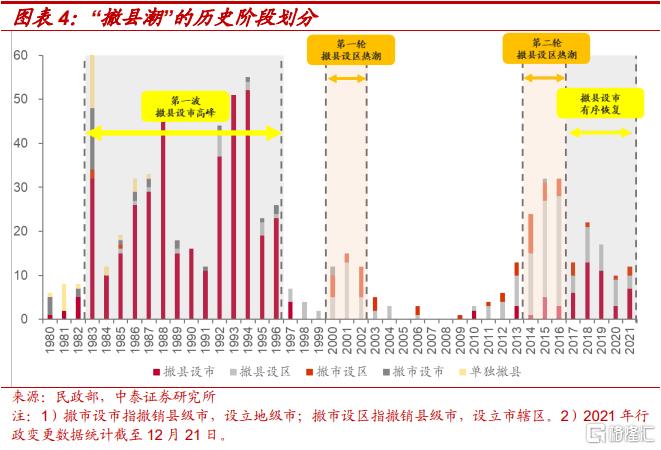

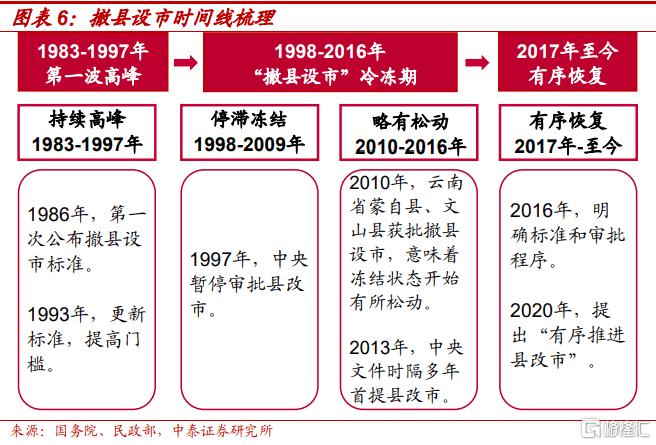

從時間維度看,撤縣設市可劃分為三個階段。1983-1997年中國經歷了第一波撤縣設市高峯,在此期間內撤縣設市數量較之前有顯著增長;為規範申報規則,國務院於1986和1993年分別發佈46號文和38號文。1998-2016年撤縣設市政策進入冷凍期,自1997年縣改市審批被正式暫停後的十五年間,僅有2010年雲南省的兩個縣通過撤縣設市的審批。2017年至今,撤縣設市有序恢復,與之前相比更加註重引導增加中西部地區中小城市數量。

撤縣設區的第一輪浪潮出現於2000年,此輪熱潮一定程度上得益於1997年之後撤縣設市政策的全面叫停,並主要發生在發達地區。2014-2016年,掀起了第二次撤縣設區的熱潮,這與當時在全國推行的省直管縣財政體制改革有關,城市規模和經濟總量得到進一步擴大。

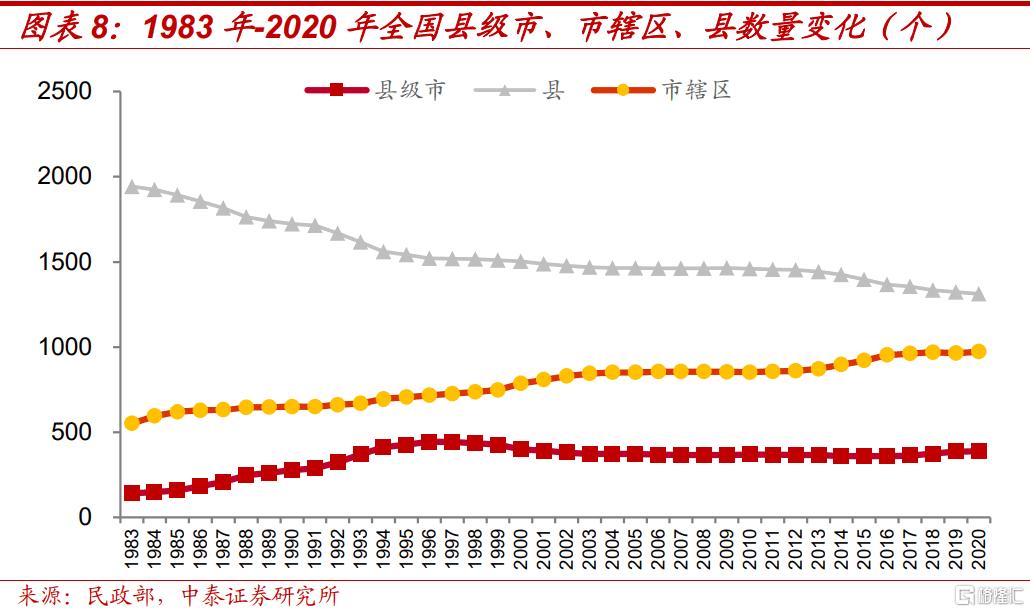

自1983年至2020年,我國縣級市、市轄區的數量總體呈現上升趨勢,分別增加了247個和421個,而縣的數量呈現下降趨勢,減少了630個,平均每年減少17個縣。

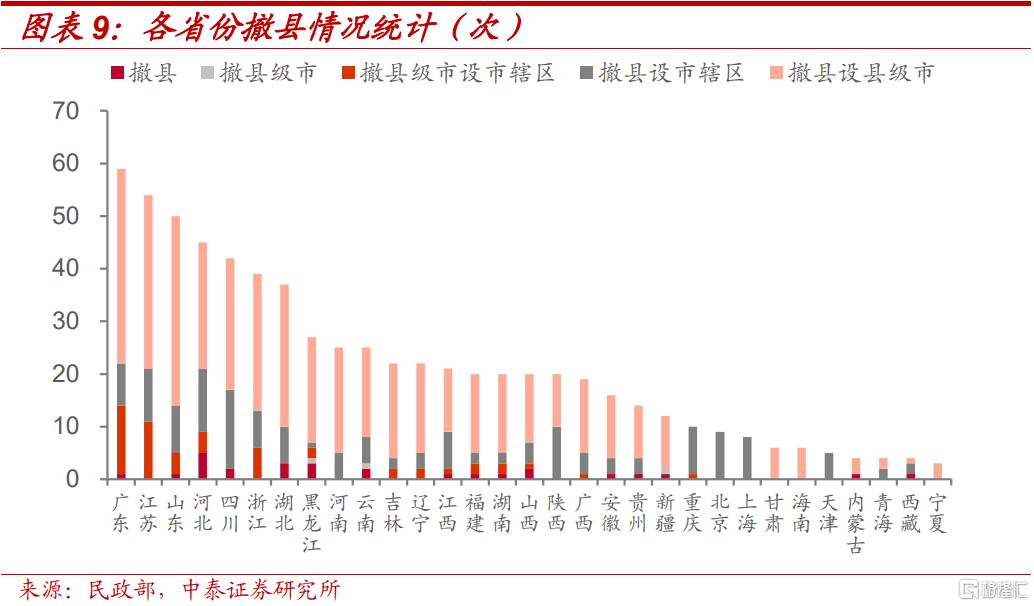

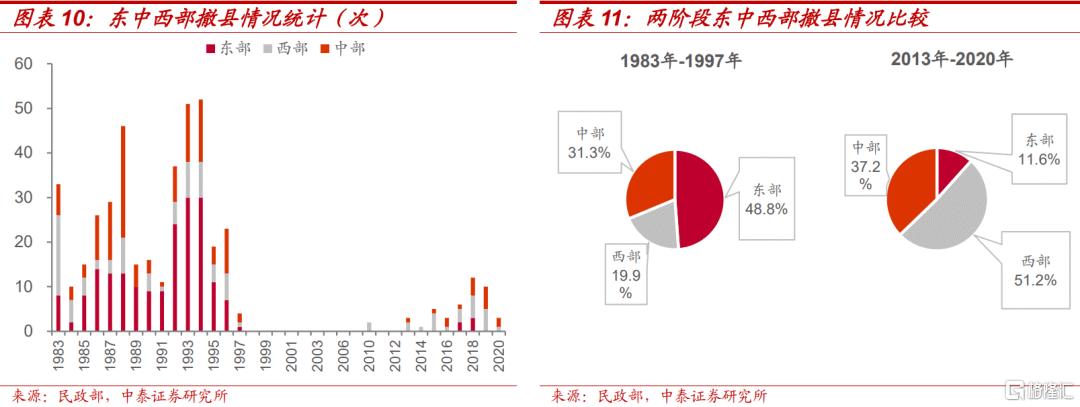

分區域來看,自1980年至2020年廣東、江蘇和山東的撤縣次數較多,均為50次以上,內蒙古、青海、西藏和寧夏的撤縣次數較少,均少於5次。“撤縣設市”作為發生頻率最高的撤縣類型,在不同歷史時期存在區域差異,1983-1997年由東部地區主導,2013-2020年轉為由中西部地區主導。

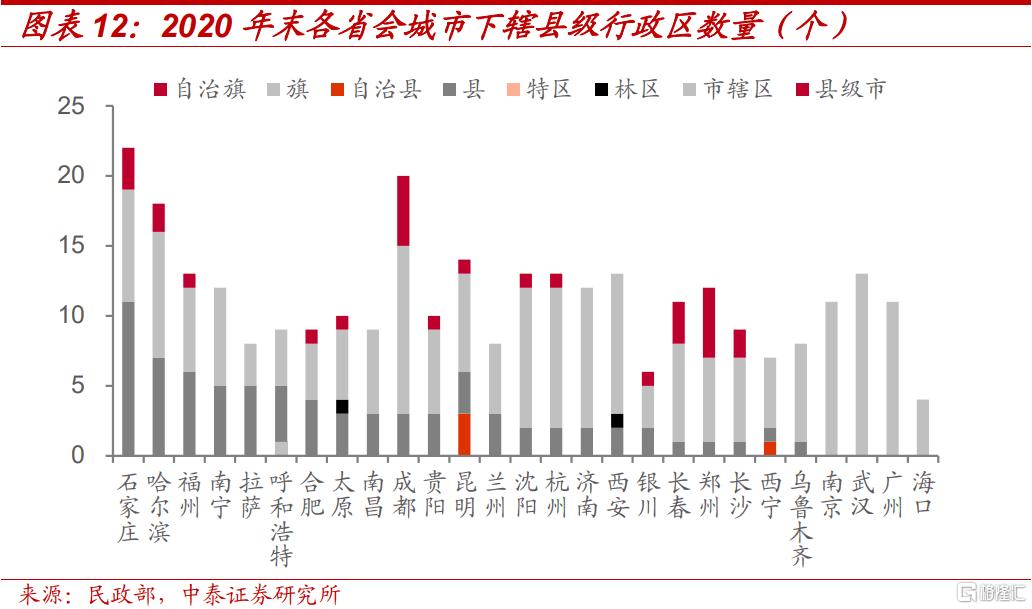

截至2020年末,南京、武漢、廣州及海口四個省會城市已不存在下轄縣或縣級市,長春市、鄭州市、長沙市和烏魯木齊市分別僅剩餘1個縣,而石家莊市、哈爾濱市和福州市的下轄縣數量仍較多,分別有11個縣、7個縣和6個縣。

撤縣(市)設區對新併入的區及所屬城投平台的影響呈現多維度特徵。城市化進程加快、區域經濟實力增強給城投平台帶來了更多的業務資源,對城投的影響或將體現在城投平台存量債的利差下行與城投平台評級上調。例如,撤縣設區前後開乾投資利差與重慶市利差的差距由80bp-150bp變化為30bp、郫都國投利差與四川省利差的差距由50bp-70bp變化為30bp以下;臨安市被批准撤市設區後當地財政實力與平台財務狀況明顯改善。但與此同時我們也應關注轄區自主權削弱、區政府財政收入下滑等潛在風險因素。

撤縣設市後,縣級市的定位從農業向非農產業轉變,城市化水平加快,產業結構和發展重點都會有所變化,是我國推動新型城鎮化建設的重要舉措。近年能夠獲批設市的縣,有較大的發展空間,有利於城投平台資質提升。例如,寧鄉縣撤縣設市後工業和旅遊業發展速度加快、招商引資增加,多家城投平台評級有所上調。

近十年來,全國各地有100多個縣被陸續撤銷。本文從撤縣具體類型和演化階段出發,參考此前各地撤縣的實際情況,分析不同撤縣類型對城投的影響路徑,以供投資者參考。

一、行政區劃層級與變更

1、行政區劃層級

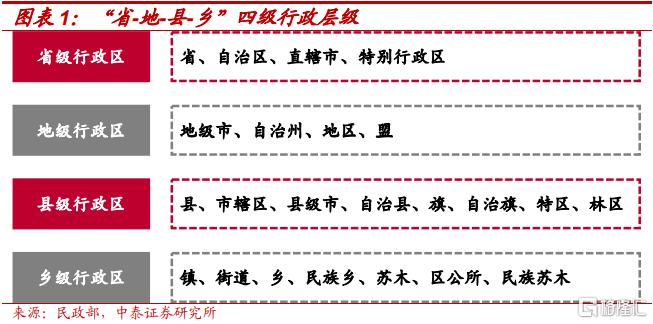

我國現行行政區劃和地方行政建制層次形成了三級和四級並存的體制。總體來看,我國內陸地區目前有“省-地-縣-鄉”四級行政層級[1],每一層級設有不同的建制。直轄市因作為省級行政區不設地級行政區,故僅有“省-縣-鄉”三級行政層級。

根據《憲法》第三十條[2]規定,我國的行政區域劃分如下:(一)全國分為省、自治區、直轄市;(二)省、自治區分為自治州、縣、自治縣、市;(三)縣、自治縣分為鄉、民族鄉、鎮。直轄市和較大的市分為區、縣。自治州分為縣、自治縣、市。自治區、自治州、自治縣都是民族自治地方。

2、行政區劃調整

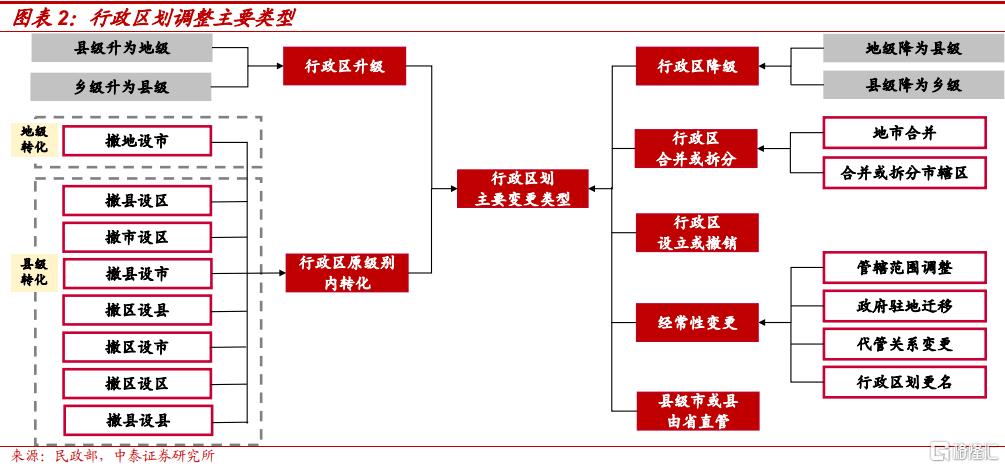

我國縣級以上行政區劃調整大致可以劃分為六個大類,即行政區的升級或降級、合併或拆分、設立或撤銷、縣由省直管、經常性變更和行政區原級別內轉化。

(1)行政區升級或降級,指行政區所屬層級在地級、縣級、鄉級之間變更。上世紀80年代我國曾集中出現縣級市或縣升為地級市的情況,其他類型的升級或降級則比較少見。

(2)行政區合併或拆分,主要包括兩種情況,一是地市合併[3],二是市轄區的合併與拆分。其中,地市合併是指將地區與原有的地級市合併,由新組建的地級市管轄原來地區的所轄區域,這種變革產生於1983以來我國改革地區體制、建立市管縣體制[4]的時代背景下。除了地市合併之外,“撤地設市”[5]也是地區體制改革的方式之一。撤地設市是撤銷地區,設立地級市,由新設的地級市管轄原來地區的所轄區域。

(3)行政區設立或撤銷。設立行政區,本文指新設行政區且不撤銷原有行政區;撤銷行政區,在本文指撤銷原有行政區且不新設行政區。我國自1980年以來,單獨撤銷了35個縣,主要目的是減少縣和地級市同名的情況。如2020年撤銷河北省邢台縣,將邢台縣所轄區域劃歸地級邢台市管轄。

(4)縣級市或縣變為由省直接管理[6],是指隨着我國省直管縣體制改革的推進,縣級市或縣在財政[7]、行政、經濟等方面部分或全面由省直接管理。[8]

(5)經常性變更在本文中是指不涉及行政區建制變化的一般調整,包括管轄範圍變更、政府駐地遷移、代管關係變更和行政區劃更名。當建制出現變化時,通常都伴隨着管轄範圍變更和政府駐地遷移,而當行政區的建制沒有發生變化時,也經常會出現以上兩種調整。代管關係變更是指對縣級市或縣的管轄權進行調整,比如2016年四川省將資陽市代管的縣級簡陽市改由成都市代管,但歷史上這種變更發生得較少。

(6)行政區原級別內轉化,主要包括地級內的轉化和縣級內的轉化。我國發生的地級內轉化主要是上文提到的“撤地設市”,即撤銷地區設立地級市。縣級內的轉化是指市轄區、縣級市、縣三種建制間的相互轉化。主要包括:

① 撤縣設區、撤市設區,是指撤銷縣或縣級市,在原行政區域的基礎上設立市轄區,或對原行政區域調整後設立市轄區,比如2021年撤銷福建省沙縣,設立三明市沙縣區,管轄原沙縣行政區域;2020年貴州省撤銷水城縣,設立六盤水市水城區,管轄原水城縣的部分行政區域。從地域維度來看,東部發達地區撤縣(市)設區次數較多,尤其是廣東和江蘇兩省,80年代以來各發生了21次。

② 撤縣設市,是指撤銷縣,在原行政區域的基礎上設立縣級市,或對原行政區域調整後設立縣級市。比如2021年撤銷湖南省祁陽縣,設立縣級祁陽市,以原祁陽縣的行政區域為祁陽市的行政區域。撤縣設市在我國發生頻率較高,據統計,自1980年至今共發生449次。

③ 縣級內的轉化還包括撤區設縣、撤區設市、撤區設區、撤縣設縣等其他類型。

二、“撤縣潮”的來龍去脈

1、“撤縣潮”的幾個階段

改革開放以來,城鎮化進程的不斷推進使得原本以農業農村工作為重點的“縣級”行政區劃已經不能適應部分縣城的發展,為調整地方之間的經濟關係、適應產業結構升級的需要,行政區劃調整的重點轉移到了“撤縣”上,主要包括撤縣(市)設區和撤縣設市等模式。其中,撤縣設市實施最為頻繁,是我國“撤縣”政策發展進程中的主脈絡。此外,由於撤縣(市)設區在一定程度上可以矯正撤縣設市帶來的假性城市化等弊病,在近20年間的實施數量也逐漸增加,而撤縣級市設地級市和單獨撤縣僅在上世紀80年代出現過小高潮。綜上,本節梳理的重點是“撤縣設市”和“撤縣(市)設區”的政策背景和時間線變更。

2、撤縣設市梳理

從時間維度看,1983-1997年中國經歷了第一波撤縣設市高峯。1983年,江蘇省蘇州地區管轄的常熟縣改為縣級市,拉開了高峯的序幕,當年,全國共有33個縣改為縣級市,撤縣設市的數量同比顯著增長。

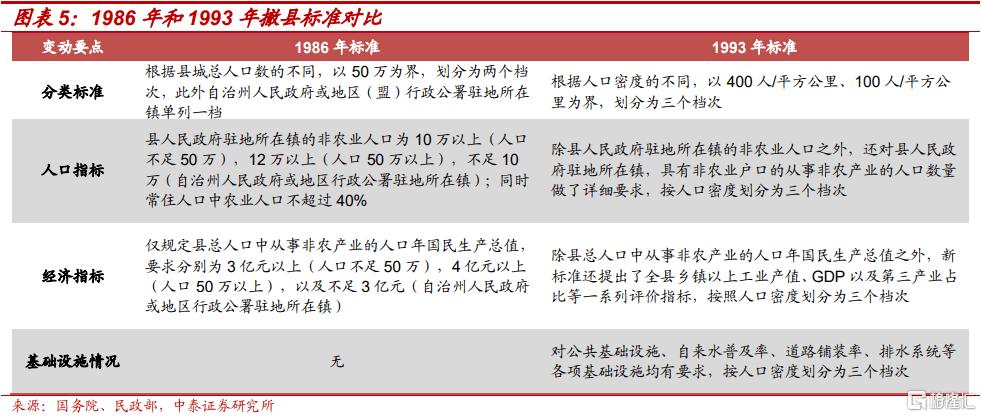

早期,針對撤縣設市,國家還沒有制定官方的申報準則,導致出現了一些亂序現象,例如虛報指標等。1986年《國務院批轉民政部關於調整設市標準和市領導縣條件報吿的通知》(國發〔1986〕46號)發佈[1],“撤縣設市”的明確標準第一次出台,官方提出了人口總數和經濟發展兩方面的考核角度。但此次規定的標準不高、批覆程序不難,客觀上意味着更多的縣擁有了設市資格,進一步加快了設置縣級市的進程[2]。

1992年,撤縣設市數量由1991年的11個上升到37個。1993年,《國務院批轉民政部關於調整設市標準報吿的通知》(國發〔1993〕38號)出台[3],相較原來,標準中新設立了基礎設施建設方面的審核,並且將不同的縣的基本情況作出了更精細的分類,總體來説,這份標準提高了設市標準。儘管門檻有所上升,但全國範圍內滿足條件的縣仍然較多,而且,中、西部地區較為落後的縣相較過去反而更容易達到標準。撤縣設市的熱潮在1993年和1994年達到峯值,兩年均有超過50起撤縣設市的案例。

1998-2016年撤縣設市政策進入停滯期。在撤縣設市高峯的15年(1983-1997年),各地暴露出不少弊端。1997年,縣改市審批被正式暫停[4],此後的十五年間,撤縣設市政策進入停滯期,僅有2010年雲南省的兩個縣通過撤縣設市的審批,2013年,黨的十八屆三中全會通過的《中共中央關於全面深化改革若干重大問題的決定》[5]的報吿中指出,要優化行政區劃設置、完善設市標準、嚴格審批程序,具備條件的縣可有序改市,這是時隔多年後中央文件首次提及縣改市的內容。

2017年至今,撤縣設市有序恢復。2016年5月和11月,國務院相繼出台了設立縣級市標準[6]及縣級市申報審核程序[7],所有符合標準的縣均可按照標準和程序申請,意味着撤縣設市正式解凍。但與之前不同的是,此次政府文件中明確指出應適當放寬中西部地區中小城市設置標準,加強產業和公共資源佈局引導,適度增加中西部地區中小城市數量。這是在中、西部地區產業結構升級的基礎上,撤縣設市政策發生的一次地區轉移。近四年來,撤縣設市的數量波動平穩。2020年,國家發展改革委發佈了《2020 年新型城鎮化建設和城鄉融合發展重點任務》[8](發改規劃〔2020〕532 號),繼續提出要優化行政區劃設置,統籌新生城市培育,有序推進“縣改市”“縣改區”,表明對撤縣設市的規範推進態度,有序復甦現象明顯。

3、撤縣設區梳理

2000年起出現了第一輪撤縣設區熱潮。2001年,全國撤縣設市轄區的數量迅猛增加至13個,這輪短暫的熱潮主要與城市經濟發展水平和所在區域相關,2001年的13起撤縣設市轄區變更中,有7起發生於北京、上海、廣東省等發達地區,這主要是產業結構調整與優化的結果。實際上,2001年撤縣設區的興起,一定程度上得益於1997年之後撤縣設市政策的全面叫停。撤縣設區可以避免縣級市權限過大的問題,同時也為地級市政府帶來了更多財政税收的自主權,因此成為各地方政府的首選策略。2003年,在撤縣存量需求基本釋放後,撤縣設區的數量回落走低。2008年前後,各地的城鎮化建設受到了全球經濟危機的影響,撤縣設區在這三年近乎停滯。

2014-2016年,撤縣設區迎來新熱度。2014年全年撤縣設區的案例共計14個,並於後兩年突破20個。這與當時在全國推行的省直管縣財政體制改革不無關係,在“擴縣強權”的改革思路下,各地經濟強縣在財政税收等方面與省直接對接,削弱了地級市的財政能力。地級市為了增加話語權,緩解財政壓力,為產業發展提供佈局條件,掀起了第二次撤縣設區的熱潮,並進一步擴大城市規模和經濟總量[9]。

在各地方政府因地制宜,有序推行的政策取向下,當前全國形成了撤縣設市、撤縣設區兩者並存、共同發展的格局。在東部沿海發達地區,第二、三產業佔比顯著高於全國平均水平,撤縣設區能在推進城鎮化的進程中,有效減少發展亂象。而在一些落後的農村地區和中、西部省份,考慮到農業仍佔較大的比重,撤縣設市可以兼顧第一產業的發展、協調城鄉關係,則是一種更穩妥、更符合實際的發展路徑。

三、哪些地方“撤縣”了?

1、縣級行政區劃的變遷

隨着“撤縣設市”“撤縣設區”幾波熱潮的推進,我國縣級市、市轄區的數量總體呈現上升趨勢,縣的數量呈現下降趨勢。1983年至2020年,全國縣級市數量從141個增加到388個,增加了247個;市轄區數量從552個增加到973個,增加了421個;縣的數量從1942個減少到1312個,減少了630個,平均每年減少17個縣。

2、分區域看撤縣

我們整理了1980年至今全國的1929次行政區劃變更情況,並對1983-2020年間五個撤縣類別[1]進行了統計性分析。分省份來看,廣東、江蘇和山東的撤縣次數較多,均為50次以上,內蒙古、青海、西藏和寧夏的撤縣次數較少,均少於5次。

“撤縣設市”作為發生頻率最高的撤縣類型,在不同歷史時期存在區域差異。1983-1997年的第一輪撤縣設市熱潮中,撤縣設市由東部地區主導。東部地區在此階段累計發生189次撤縣設市,佔總次數的48.8%,而中部和西部地區分別發生121次、77次撤縣設市,佔比分別為31.3%和19.9%;2013-2020年,隨着城市化建設的推進與2017年撤縣設市的重啟,轉為由中西部地區主導。這一階段,一方面由於東部地區在具備一定的城市化基礎後撤縣模式逐漸向“撤縣設區”轉變,另一方面受益於國務院對於中西部地區設立中小城市的政策支持,中西部地區撤縣設市佔比大幅上升,累計合計佔比為88.4%。

3、省會城市撤縣情況

截至2020年末,南京、武漢、廣州及海口四個省會城市已不存在下轄縣或縣級市,長春市、鄭州市、長沙市和烏魯木齊市分別僅剩餘1個縣,而石家莊市、哈爾濱市和福州市的下轄縣數量仍較多,分別有11個縣、7個縣和6個縣。

[1] 五個撤縣類別包括:單獨撤縣、單獨撤縣級市、撤縣設市轄區、撤縣設縣級市和撤縣級市設市轄區。此外,撤縣設特區、撤縣設地級市等情形也偶有發生,由於數據量較小不作統計性分析結果展示。

四、“撤縣”對城投影響幾何?

1、撤縣(市)設區

■撤縣設區

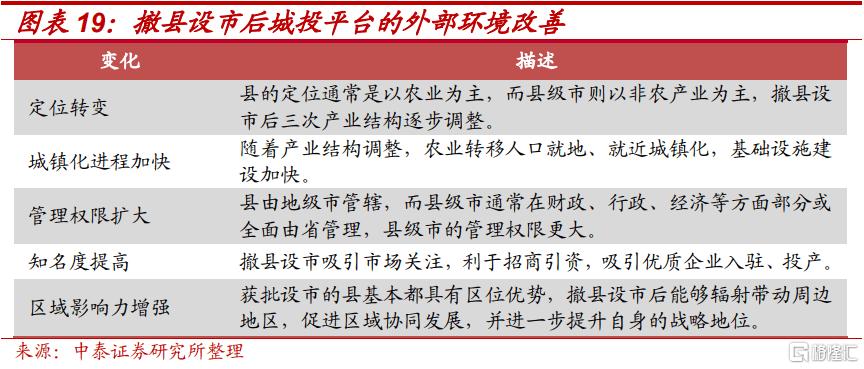

撤縣設區後,城市化進程加快,城投通常有望在資源、業務等方面獲得更多的政府支持,以下我們以開乾投資和郫都國投為例講述撤縣設區對城投的影響。

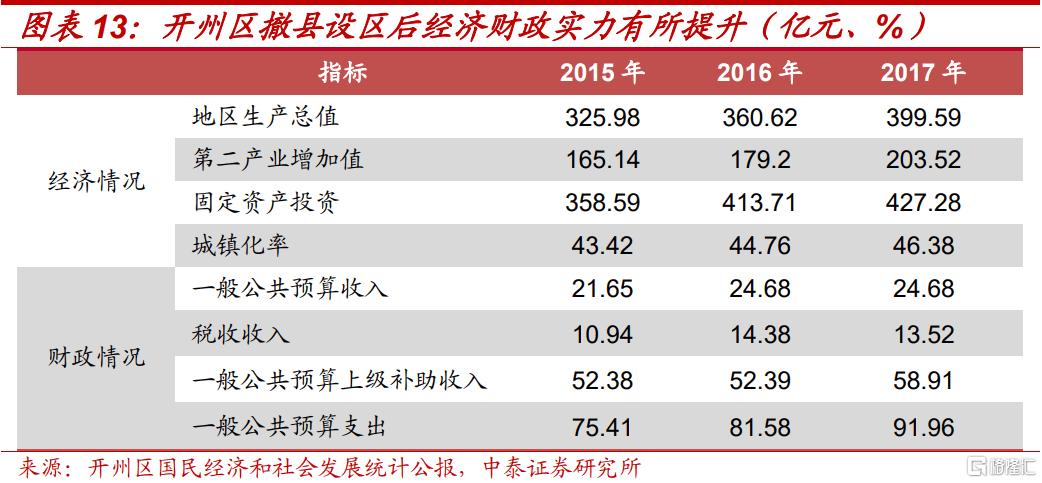

2016年6月,國務院批覆同意撤銷開縣[1],設立重慶市開州區,以原開縣的行政區域為開州區的行政區域。撤縣設區後,開州區的經濟財政實力、城市化水平都有所提高。全區生產總值2015年到2017年三年間增長22.6%,税收收入也有顯著增長。在城市基礎設施方面,2017年改造和新建地下管網138公里,整治城市道路6.3萬平方米,全區常住人口城鎮化率達到 46.38%。

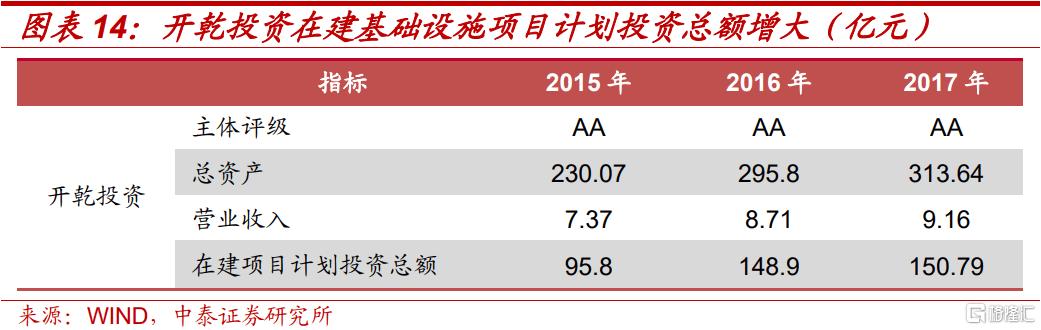

從城投平台發展情況來看,撤縣設區後,開乾投資在基礎設施領域的項目投資加大,在該領域獲得的政策傾斜也顯著增加。2016年末,公司在建基礎設施項目計劃投資總額同比增長51.2%。開州區政府也對公司提供了大力的支持,在資產劃撥方面,2016年,開州區國資局將開州城建和藍盾保安100%的股權無償劃轉至公司,擴大了公司在基礎設施建設領域的業務規模。在財政補貼方面,開州區政府為公司撥付了較大規模的基礎建設補貼和專項資金支持,2016年撥入財政補貼1.13億元,專項債券置換資金 16.19 億元。

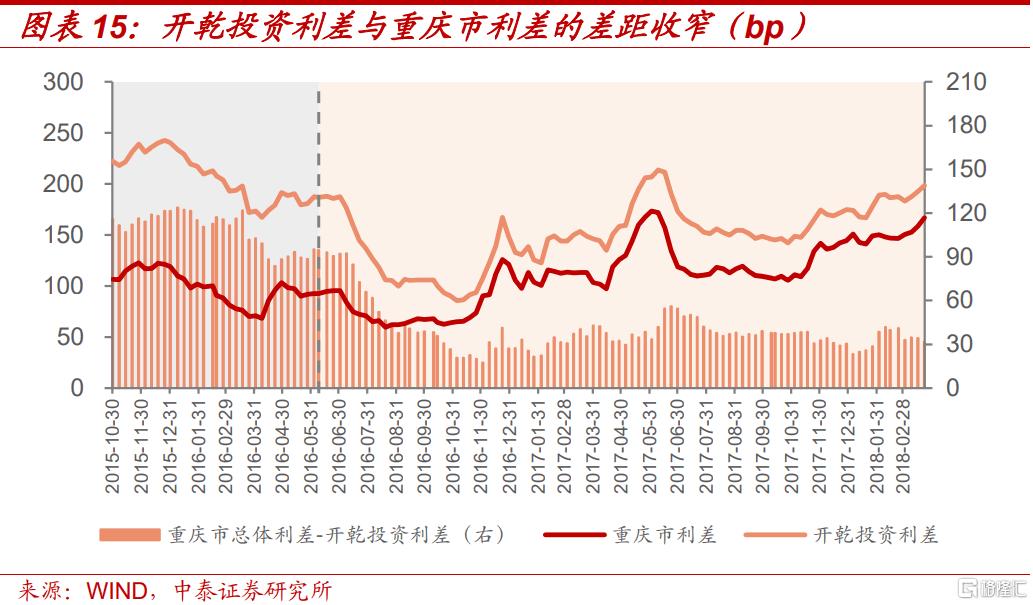

撤縣設區對城投的影響或將反映在城投平台存量債的利差上。開縣撤縣設區的消息發佈時,開乾投資債券利差為187bp,在消息發佈之後的5個月,利差下行101bp至86bp。此外,撤縣設區之前,從2015年10月至2016年6月,開乾投資利差遠遠高於重慶市總體利差,利差之間的差距維持在80bp-150bp之間。2016年6月撤縣設區之後的2個月中,伴隨着開乾投資利差下行,其與重慶市利差的差距收窄,直到同年9月,利差的差距開始長期穩定在30bp左右,反映出市場主體對開乾投資的信心增強。

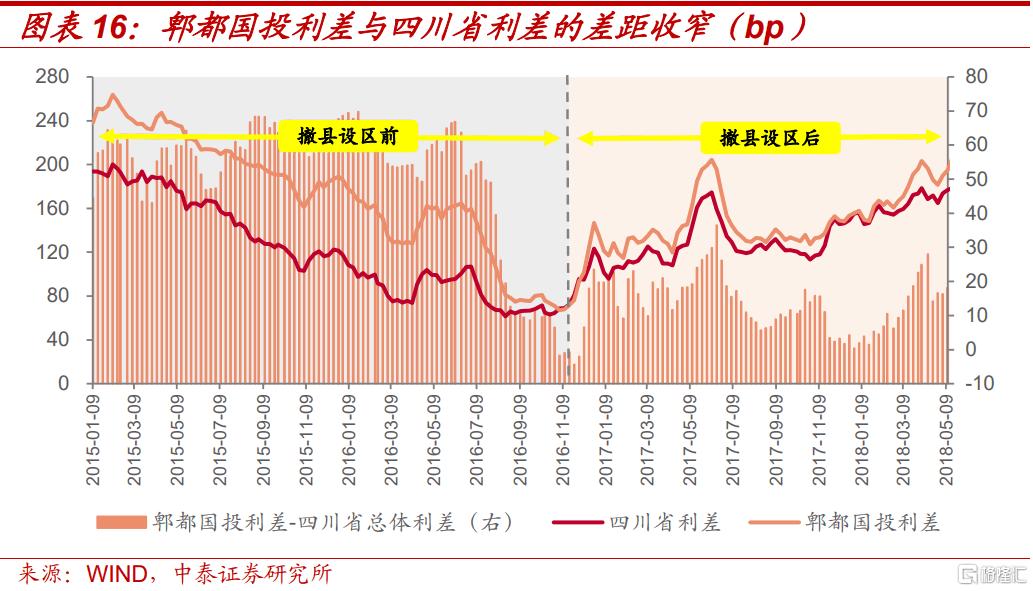

郫都國投與開乾投資經歷了相似的區域環境變化。2016年9月,中共成都全會同意申報撤銷郫縣,設立成都市郫都區,同年11月得到國務院批准[2]。郫都撤縣設區後,城市化進程加快,經濟和財政實力進一步增強,尤其是在工業方面,大力進行招商引資,推動工業園區建設。作為郫都區最主要的基礎設施項目承接主體,郫都國投的工程項目數量大幅增加,並得到了政府現金增資和補貼。2016年5月底,公司在建項目計劃總投資額34億元,2017年4月底增長至61億元,2017年底達到82億元。從利差角度來看,撤縣設區之前,從2015年1月至2016年8月,郫都國投利差與四川省利差的差距基本在50bp-70bp之間,而撤縣設區之後,郫都國投與重慶市利差的差距明顯收窄,長期保持在30bp以下。

■撤市設區

撤市設區帶來的同城效應或將推動原縣級市房地產和土地市場升温,從而影響當地的財政實力及城投平台的財務狀況,給城投平台帶來評級上調的機遇。

以臨安市為例,臨安區商品房均價2016年為8365.58元/平方米,2017年7月被批准撤市設區後,2018年升至14140.05元/平方米,銷售額大幅上升,使得契税等相關税收增加,一般公共預算收入增加。此外,在房地產銷售市場向好的情況下,土地成交均價成倍增長,土地成交金額從2016年的9.25億上升至2017年末的158.93億。受此影響,政府性基金預算收入在2017年末上升至110.1億元,同比增加91.4億元。

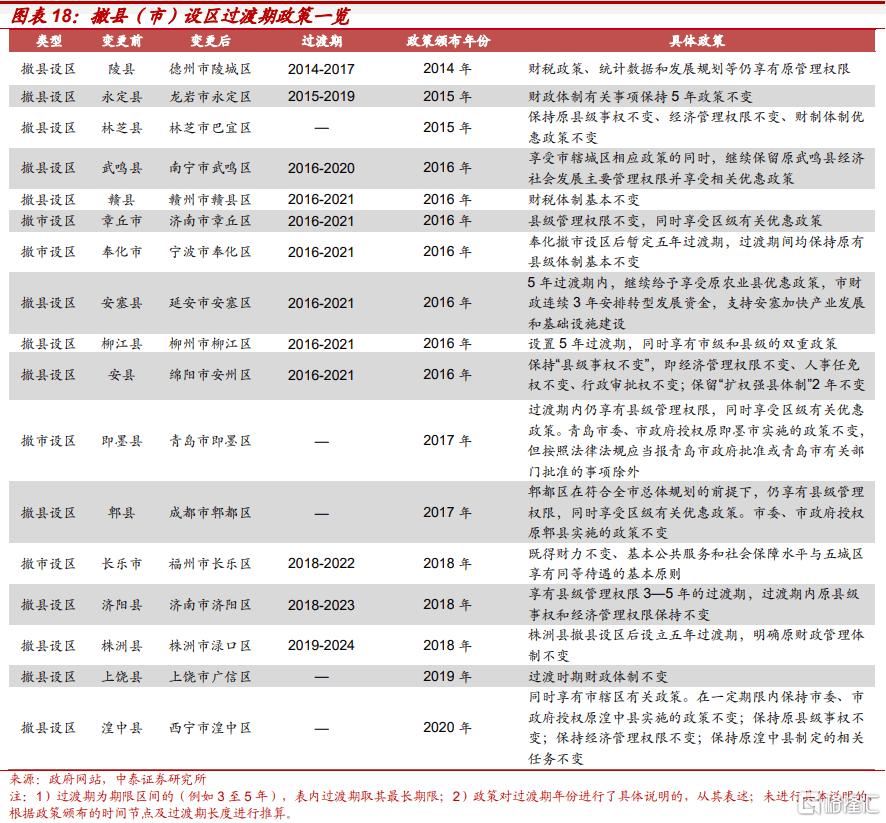

總體來看,撤縣(市)設區對新併入的區及所屬城投平台的影響是多維度的:城市化進程加快、區域經濟實力增強給城投平台帶來了更多的業務資源;但與此同時也存在轄區自主權削弱、區政府財政收入下滑等潛在風險因素。在實際的政策實施過程中,為確保撤縣(市)設區後地區經濟的平穩過渡,各地通常會設立3-5年的政策過渡期,過渡期內,各區保持原有財税體制、管理權限不變,享受一定的政策優惠。這使撤縣(市)設區政策的影響路徑更為複雜,同時帶來了一定的階段性特徵。在過渡期內,城投平台享有區域經濟實力增強和政策體制優惠的雙重利好,但過渡期結束後,區域有可能面臨行政管理權限縮小和財政體制變更帶來的不利影響。鑑於目前部分地區仍處於撤縣(市)設區政策的過渡期內或過渡期延長的局面,過渡期結束後區域自主管理權限、財税體制的變更情況尚未可知,是一個潛在的風險因素。

2、撤縣設市

撤縣設市是我國推動新型城鎮化建設的重要舉措。撤縣設市後,縣級市的定位從農業向非農產業轉變,城市化水平加快,產業結構和發展重點都會有所變化。寧鄉縣自2017年撤縣設市後,工業和旅遊業發展速度加快,開發新片區並提供配套公共服務的需求相應加大。寧鄉市城市建設投資集團有限公司是寧鄉市最重要的基礎設施建設和土地整理承接主體,寧鄉市政府在資產劃撥、財政補貼、平台整合等方面給予了寧鄉城建大力支持,撤縣設市1年後,寧鄉城建評級從AA升至AA+。此外,撤縣設市通常可以在短時間內提高縣級市知名度,利於招商引資。撤縣設市當年,寧鄉市僅經開區就引進產業項目 79 個,合同引資650 億元。此後,經開區經濟持續保持增長,撤縣設市3年後,寧鄉經濟技術開發區建設投資有限公司評級也從AA升至AA+。

總之,近年能夠獲批設市的縣,原本在GDP上就有較好的表現,而且在區域協同發展上具有戰略性地位,加之撤縣設市的諸多利好,未來或有較大的發展空間,有利於城投平台資質提升。

五、總結

本文從撤縣具體類型和歷史階段出發,對於歷史上的撤縣類型進行了統計性分析,並參考此前各地撤縣的實際情況,分析了不同撤縣類型對城投的影響路徑。

首先,我們梳理了我國現行行政區劃和地方行政建制層次、我國縣級以上行政區劃調整的六大類別,並對每一類別的具體含義、產生背景等內容進行歸納。

通過統計各類型撤縣模式的發生頻率,我們發現撤縣設市發生最為頻繁,而撤縣(市)設區在近20年間發生數量有增加的趨勢,因此本文主要對這兩類撤縣類型進行討論。

根據撤縣的政策背景和時間線進行劃分,撤縣設市可分為1983-1997年的高峯期、1998-2016年的冷凍期、2017年至今的恢復期;撤縣設區在2000年起出現第一輪熱潮後,2014-2016年又迎來新熱度。在各地方政府因地制宜,有序推行的政策取向下,當前全國形成了撤縣設市、撤縣設區兩者並存、共同發展的格局。

此外,我們統計了1983年至2020年“撤縣”類別行政變更情況。總體來説,我國縣級市、市轄區的數量總體呈現上升趨勢,縣的數量呈現下降趨勢,平均每年減少17個縣。

撤縣情況在不同區域差異較大。累計發生頻率方面,廣東、江蘇和山東的撤縣次數較多,內蒙古、青海、西藏和寧夏的撤縣次數較少;“撤縣設市”作為發生頻率最高的撤縣類型,在兩輪熱潮中呈現由東部地區主導轉向由中西部地區主導;截至2020年末,省會城市中南京、武漢、廣州及海口已不存在下轄縣或縣級市,石家莊市存量縣數量最多。

對城投的影響方面,我們對於撤縣(市)設區、撤縣設市類型進行分析,並選取開乾投資、郫都國投、臨安市和寧鄉縣進行具體討論。總體來説,撤縣會為城投平台帶來新機遇,如在資源、業務等方面獲得更多的政府支持,對城投的影響或將反映在存量債利差下行與評級上調。

具體來説,撤縣設區後,城投平台開乾投資、郫都國投利差分別與所屬區域利差的差距明顯收窄,反映了市場主體的投資信心增強;撤市設區後,臨安市的財政實力明顯改善,給城投平台帶來評級上調的可能性;撤縣設市後,寧鄉縣多家主要城投平台發生評級上調。

六、風險提示

數據提取失誤;手工判斷誤差;政策變化超預期;行政區劃變更統計不齊全或滯後。

More Content