現在大A股股民太難了,週四說要準備大幹一場,結果週五就被大幹一場,這就是A股,分分鐘教你做人。

週五A股市場挺慘的,低開低走,不帶冒泡的,最後收盤下跌1.16%,3000多家綠的,大小盤一起下跌,一地雞毛。

在市場大跌之際,發現個問題,那就是外資在連續12天狂買800億,週五突然大轉向,60多億,發生什麼了?

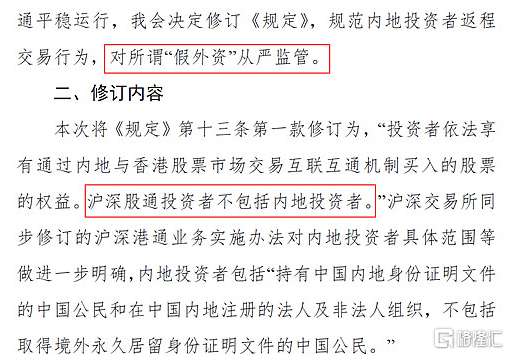

就當大家還在雲裏霧裏的時候,12月17日晚間,證券市場突然爆料出一大消息,證監會放大招,發佈《關於的修訂說明》,明顯就是奔着假外資而來。

《規定》修訂即日起內地投資者不能新開滬深股通交易權限;假外資有1年的過渡期,過渡期結束後,他們就不能通過滬深股通主動買入A股,只能賣出,沒有持有A股的賬戶將會銷戶。這也意味着截斷假外資的後路,留給他們買賣的時間不多了。

總而言之,就不能讓披着羊皮的狼來嚇唬自己人。打擊假外資這事兒意義深遠,接下來北向資金歷史可能要被改寫!那麼下週股市又要堪憂了嗎?

01

做“鬼”不做人

什麼是“假外資“呢?說白了就是那些明明可以交易A股的交易者,硬要通過滬深股通完成交易進行的限制。

其實前段時間北上資金持續流入抄底,在內資幾萬億流出的情況下就有點顯格外詭異。正所謂事出無常必有妖。

那麼問題來了,其實都是內資馬甲,爲什麼要繞道先去港股開戶,再買入A股股票?

其一,可以避開內地的監管。通過陸股通交易席位,交易僅顯示香港中央結算有限公司,交易賬戶可不被穿透;還有無法獲知申報交易的投資者的信息,加大了相關案件線索的發現和處理難度。

其二,配資成本更低。對比內地市場,目前券商兩融業務的融資成本年化利率約爲6%-8%,部分外資私人銀行的年化利率僅2%。讓一些投資者和金融機構,利用這個優勢來獲得低成本資金,從而操控市場更加方便。

其三,槓桿倍數更高,可以以小搏大。目前內地券商的融資槓桿則基本爲2倍左右,香港雖然未達到坊間傳聞的“幾十倍”槓桿那麼高,但5倍槓桿是較爲常見的,部分宣傳廣告還打出“單票滿倉最高1:3”的宣傳。

假外資可以通過廉價的海外資金成本進行槓桿操作,但這類行爲將放大內地市場對於全球資金成本的敏感程度。還記得當初開通滬港通是爲了引進真外資,不是給大家借道利用低利率的資金來炒作A股的。這樣當然就和證監會當初開通滬股通的初衷相違背。

國內資本借道香港再入A股一直存在,但是國家一直沒有對這塊出臺什麼規範文件,這次終於出手了,近期外資頻繁現身妖股,顯然一些資金以前沒法在國內違規交易,借假外資身份來規避監管,現在也行不通了。在全球流動性臨近階段性拐點,當下主動隔斷風險,有利於資本市場的健康發展。

02

套散戶,割韭菜

北上資金被廣大投資者稱之爲“聰明資金“,亦被很多投資人當做操作風向標。然而北上資金目前構成已經十分複雜,不僅僅是外資機構資金,而是參雜了很多內地資金,假扮外資資金,利用這個數據來控制市場的風向,影響投資者的判斷。讓投資者以爲有很多外資加倉或者減倉,給投資者產生誤導。

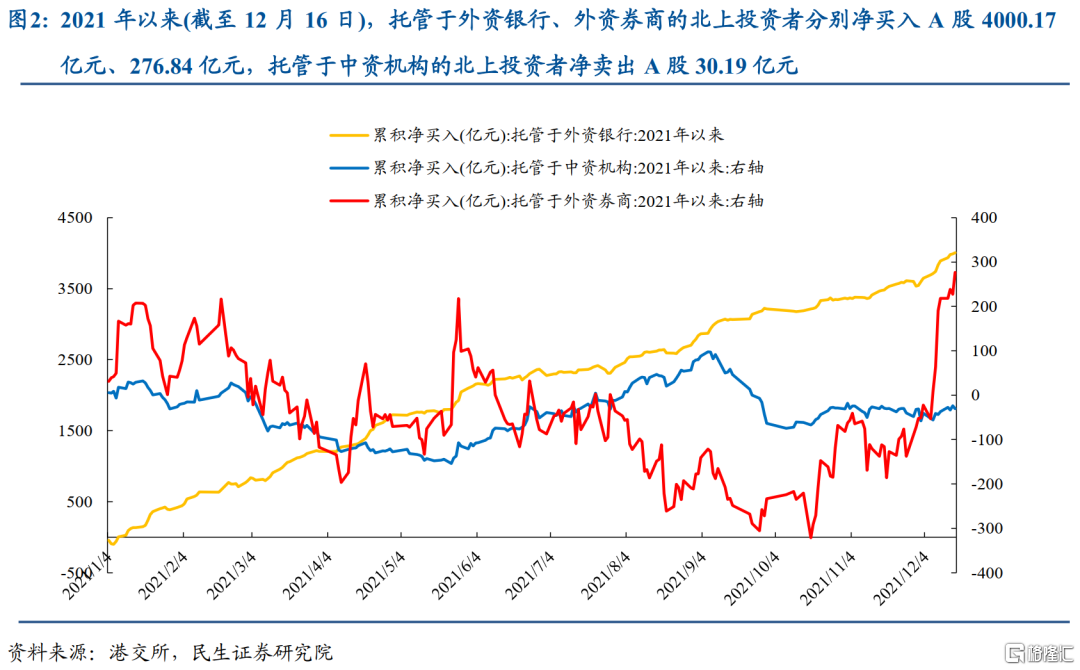

按照託管席位拆分來看,參與滬深港通交易的席位包括中資機構、外資券商以及外資銀行。北上資金主要託管於外資銀行,其次是外資券商和中資機構。

對於2021年而言,從交易層面來看,總量上,託管於外資銀行的北上資金是今年以來的主要增量資金:2021年以來(截至12月16日),託管於外資銀行、外資券商的北上投資者分別淨買入A股4000.17億元、276.84億元,託管於中資機構的北上資金賣出A股30.19億元。

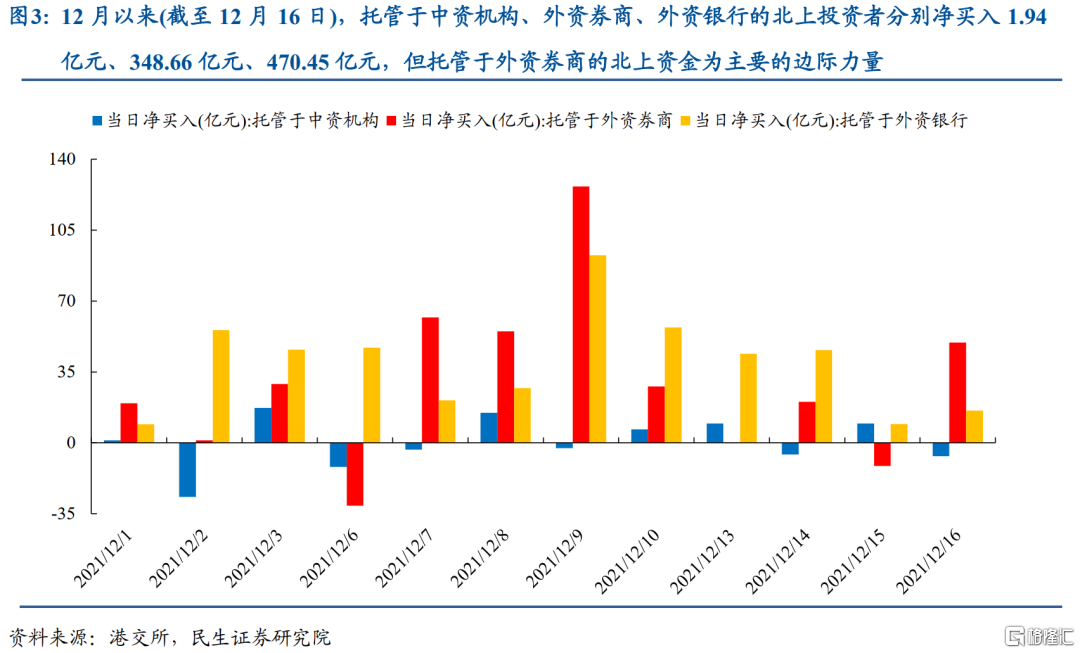

託管於外資銀行中的資金的買入行爲較爲持續,整體較穩定,託管於中資機構中的資金次之,而託管在外資券商中的資金則波動較大。值得一提的是,託管於外資券商中的資金是12月以來北上的主要邊際資金。

但是從證監會的數據看,目前在香港開立證券賬戶及北向交易權限的內地投資者數量約170萬名,交易金額在北向交易中的佔比保持在1%左右。這個量很小,只有佔比1%,每天的交易量大概1千億,1%就是10個億,再除去槓桿,就不到3個億了。按理這麼小的比例也沒法興風作浪,真有那麼大影響力嗎?

今年9月,一則信息在市場引起軒然大波—A股市場的外資主力並非海外基金,而是在香港拿到牌照的內地那些量化基金,它們在香港5倍配資,資方配給量化基金的資金利率低於2%,盜金成本遠低於內地水平,而槓桿率遠高於內地的兩融水平。

在低資金成本和高槓杆配資的優勢條件下,高頻交易A股,交易頻率甚至達到一週100%換手的程度。與此同時,這些量化基金做空滬深300等股指,採取市場中性策略,對衝風險,所以幾乎沒有失手過,今年以來沒有發生大的回撤,年化收益率達到30%左右。如果原來的本金是100億元,現在已經可以做到1000億元的資金規模。

這件事對A股還是有一定的影響力,據說北向的量化已經有了一定的規模。這個漏洞也是不容忽視的。

還有,北上資金理論上是外資機構爲主,以價值投資和長期投資爲主,可是現在現在北向資金操作手法越來越散戶化莊家化本土化,喜歡拉高吸引跟風盤然而勝利大逃亡,做超短線。這就是現在爲什麼跟着北向資金賣買也很容易虧錢。

例如:去年11月9號,廣發突然拉漲停,當天北向資金流入幾個億,第二天早上很多散戶衝高回調後介入,在18元左右建倉。但後面的走勢大家都看到了,第二天衝高回落,這韭菜割的相當乾脆利落,把漲停第二天追進去的全埋了。

這不是典型的莊家拉尾盤嘛,次日出貨即賺錢。如果在A股,肯定被監管,ZJH監管不到港資,所以割了很長時間韭菜。

同時,從本週A股五個交易日的資金情況來看,外資資金持續流入,而A股主力資金持續流出,出現這種情況顯然有些不正常,很大可能性就是這些內陸資金在攪局,一邊是外資流入,另外一邊就賣出,這樣左右對倒,導致本週A股一路震盪下跌,出現的行情。

這個規定關鍵是在防止人爲操控北上“聰明資金”數據。不能讓這些假外資在A股市場興風作浪,損害A股投資者們的利益。

03

被打擊,誰慌了?

其實,市場上早已流傳開,現在的外資其實大多數是內資的“馬甲”。這些內資爲逃避監管,另外也是想利用匯率波動及國外低利率N倍槓桿來套利A股。股價都被外資帶着節奏走,外資淨買就漲,外資淨賣就跌。證監會這次出手,斷了“假外資”的通道,他們之前賣出的籌碼徹底要丟了。

作爲散戶我們接下來要關注,滬深股通的標的物,小票影響較大,很多都是遊資博弈;利空一些活躍妖股,靠題材炒作的風口熱點等。

大家可以通過數據,查詢滬深股通,頻繁大進大出的個股,需要引起注意!哪怕是新能源賽道裏面,其實也有很多個股都是玩了個概念,馬上年報預告也要出來了,真真假假馬上見分曉,是時候區別對待了,對一些業績不好的要回避。

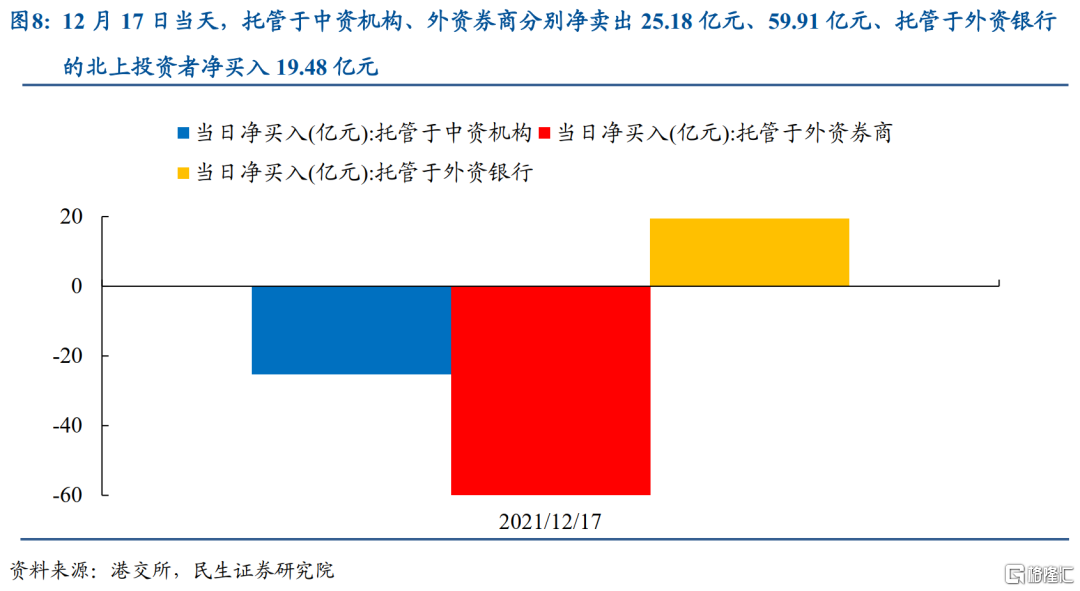

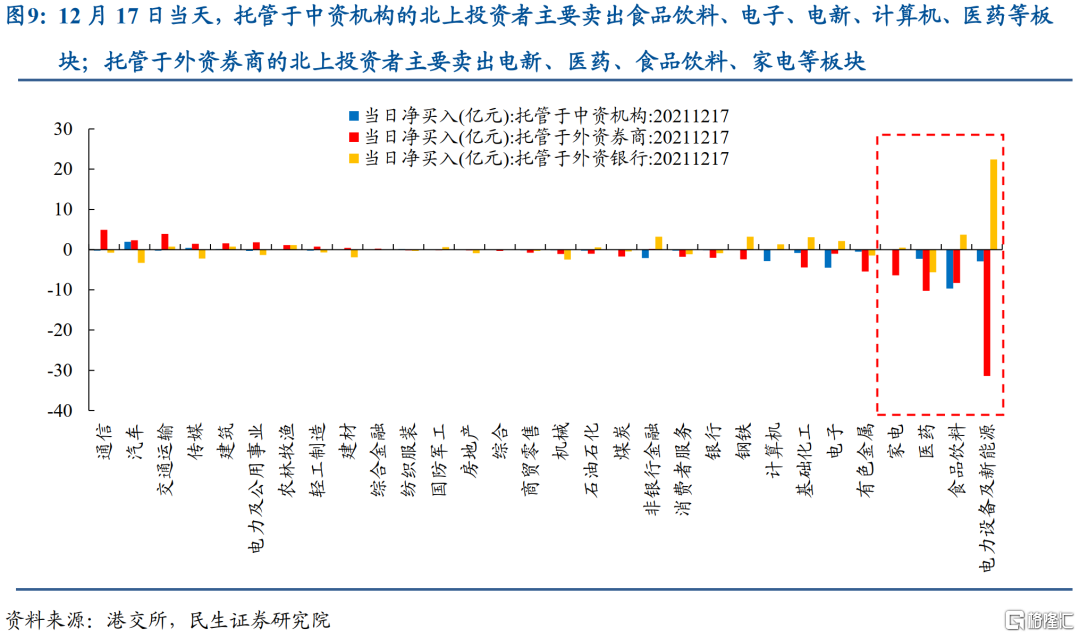

而且值得一提的是,對於12月17日當天而言,該政策對於北上資金的影響可能正在顯現:託管於中資機構和外資券商的北上投資者分別淨賣出25.18億元、59.91億元,爲當天北上資金中的主要賣出力量,行業上,託管於中資機構的北上投資者主要賣出食品飲料、電子、電新、計算機、醫藥等板塊;託管於外資券商的北上投資者主要賣出電新、醫藥、食品飲料、家電等板塊。如果認爲週五當天是影響的開始,那麼這些板塊值得關注。

當然重拳打擊“假外資”的新規落地後,短期會給下週A股帶來不利影響。

假外資被打擊後,會導致下週A股資金外流,特別是部分北向資金會選擇出逃,必須要在新規過渡期內清倉。因爲新規是即日起實行的,受此影響新規已經落地了,部分假外資肯定會在下週進行賣出股票,從而給A股市場施壓。

總而言之,任何新規出來都會對短期股票市場帶來一定的影響,也是正常現象。

04

結語

打擊假外資這件事雖然短線情緒利空,但相信對下週A股的影響力是比較有限的。因爲週五大跌後上面還是對保險資金鬆綁,顯然是呵護A股的,不會引發A股出現太大的波段,所以建議大家要理性看待這個消息。

長期看,未來滬深股通的流向數據更加真實,水分會大幅減少,更具有參考性,這纔是實實在在的保護市場健康穩定發展。

同時大家永遠都要知道,A股的主角是內陸資金,哪些假外資或是真外資只是一個配角,儘管下週假外資很可能會出逃,只要主力資金抗住拋壓,假外資還是沒能力掌控下週A股大局。

但可以肯定的是,下週陸股通的一些股票可能要迎來新一輪的動盪了,至於會有哪些,一起拭目以待。

More Content