本文來自格隆匯專欄:管濤

摘 要

經濟週期見頂並未遇上通脹壓力下降,全球通脹形勢猶如“脱韁野馬”屢超預期,美國更是此中翹楚。通脹走勢已經成為左右2022年宏觀經濟形勢和政策變化的最主要變量。本文嘗試從貨幣視角和供需視角分析美國通脹的潛在走勢。

美國高通脹已經不能簡單用“異常項”拉動來敷衍,“暫時性”通脹受到廣泛質疑。從當前各大CPI分項增速與過去5年均值對比來看,美國已經有全面通脹壓力上升的跡象。即便排除熱點“異常項”二手車、能源和醫療服務,美國通脹仍在一路狂飆。美聯儲期待的均值迴歸邏輯遲遲沒有生效,反而是低利率刺激下房價拐點遲遲未現。

美聯儲大放水始於上一輪金融危機,至今覆水難收。疫情的巨大沖擊和高度不確定性迫使美聯儲實施更大規模的刺激和出台“平均通脹目標”新型貨幣政策框架。從資產再平衡的角度看,當金融資產價格不斷上漲時,實體經濟也將不得不吸收淤積的流動性,進一步提高通脹壓力。

供不應求是物價上漲的源動力。在美國,需求端的刺激力量已經無需贅述,財政政策大包大攬,用工緊缺導致薪資快速上漲,疫情抑制的消費也獲得修復。不過,供應端的問題更值得關注。其中,疫情防控仍是影響供應鏈修復、運力緊張緩解和社交隔離解除的關鍵。由於疫情發展的高度不確定性,其對社會運行規律(居民)和產業投資邏輯(企業)的潛在影響仍可能會持續至2022年。貨幣政策難以解決供應問題,但是持續高通脹可能會導致“工資-通脹”螺旋上升,引發通脹預期脱錨。美聯儲應對不及時會損害其公信度,過度反應又可能引發經濟衰退。市場預期也是適應性預期,11月份市場對2022年美國CPI預測值上升至3.6%,大幅高於上一輪經濟週期均值。美聯儲如何進行有效溝通,做到“既要、又要和還要”,值得期待。

金融市場已經吸收足夠多的美元流動性,美聯儲的金融穩定反而成了投機者不斷看漲的重要動力。但是,歷史經驗表明通脹過熱並非好事,流動性拐點臨近和加息預期升温可能會加劇2022年金融市場的動盪,尤其是2022年二季度,通脹走勢是否出現拐點撞上QE結束後的美聯儲關鍵議息會議。

風險提示:經濟下行超預期,政策不及預期。

正文

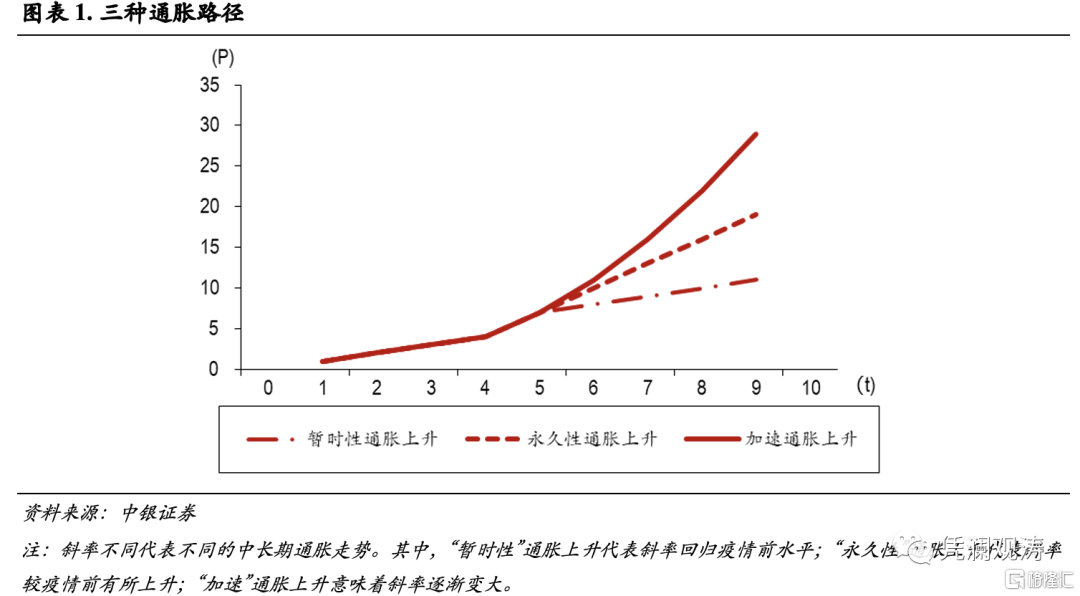

2021年以來,隨着美國通脹迅速升温並屢屢超過市場預期,關於“暫時性”、“永久性”和“加速性”通脹上升的爭論此起彼伏,難以形成共識(見圖表1)。10月份,美國CPI同比增速錄得6.2%,創下近30年的新高,使得“暫時性”通脹再遭質疑。除了市場爭論不休外,美國學術界也被躥升的通脹吸引,普林斯頓大學多次召開線上研討會,約請學術大牛討論通脹前景。

傳統宏觀經濟理論有三種方式來解讀通脹走勢,分別是貨幣理論、新凱恩斯理論和財政通脹理論。貨幣主義的觀點認為,貨幣超發勢必會在短期內引起較高通脹,強調預期對中長期通脹的重要性,會否引發預期脱錨和長期通脹上行尚無定論(主要辯方是前紐聯儲主席達德利和前美聯儲副主席艾倫·布林德);新凱恩斯主義的觀點認為,疫情的特殊性打斷了經濟內生循環中供需同步的規律,勞動力成本是否加速上升是通脹惡化的關鍵(主要辯方是前財長薩莫斯、現財長耶倫和諾獎得主克魯格曼);財政通脹理論的觀點認為,財政赤字的長期惡化只能依靠通脹來降低其實際值,但日本的例子讓其支持者難以判斷長期趨勢(主要辯方是前IMF首席經濟學家奧利維爾和普利斯頓大學教授馬庫斯·布倫納美爾)。三大理論均有可取之處,但仍不足以應對新冠疫情下的特殊經濟狀況。畢竟,這是百年難遇的由公共衞生危機引發的經濟危機。

美國作為全球最大的消費國家,又是一個高度開放的經濟體,其消費物價與全球生產者物價高度同步。分析美國通脹形勢基本上等同於分析全球通脹形勢。同時,由於美聯儲貨幣政策的巨大溢出作用,本文將深入解析美國通脹形勢。

一、美國通脹及相關指標分析

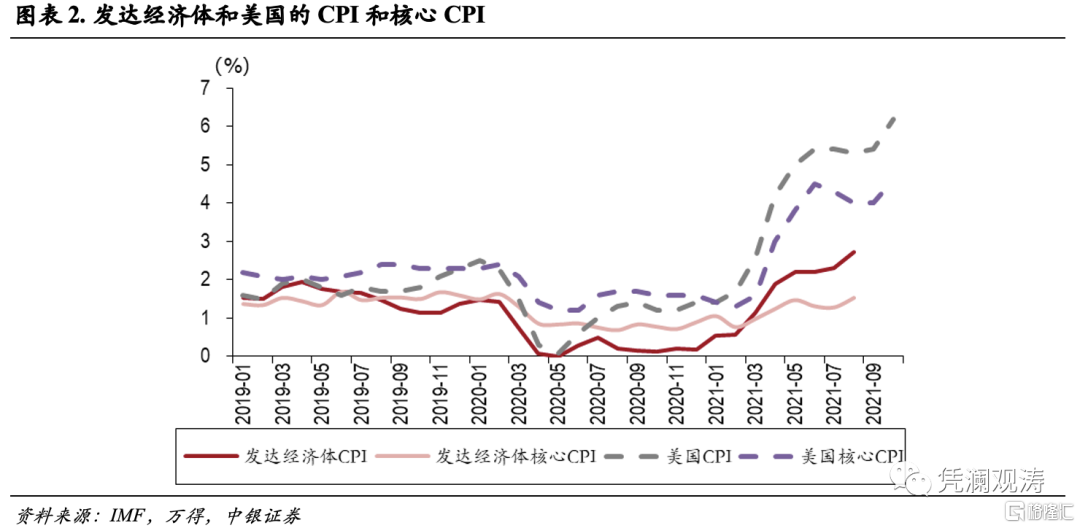

最新的IMF世界經濟展望注意到,發達經濟體CPI指數快速上升,但核心CPI與疫情前相比仍較為穩定,唯一例外是美國。2021年前8個月,發達經濟體CPI增速累計上升2.6個百分點至2.7%,核心CPI累計上升0.6個百分點至1.5%,與2019年同期基本持平;美國CPI和核心CPI分別累計上升3.9和2.4個百分點至5.3%和4.0%,遠超發達國家平均水平(見圖表2)。2020年冬天疫苗開始普及、發達國家經濟率先重啟和史無前例的逆週期政策發揮效用,是導致2021年CPI快速上升的三大因素。只不過是,美國CPI的上升幅度令人側目,使得“暫時性”通脹飽受質疑。

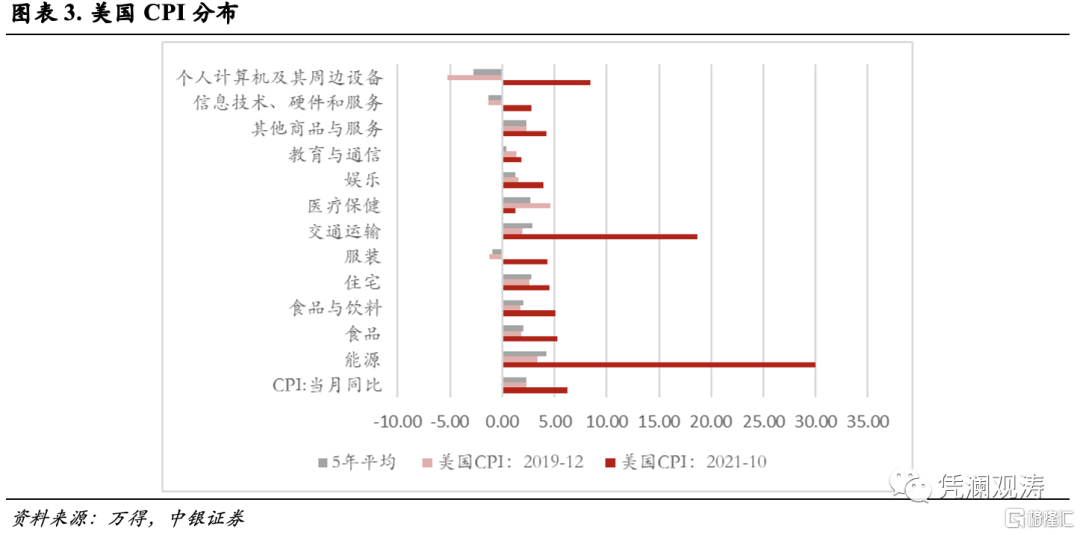

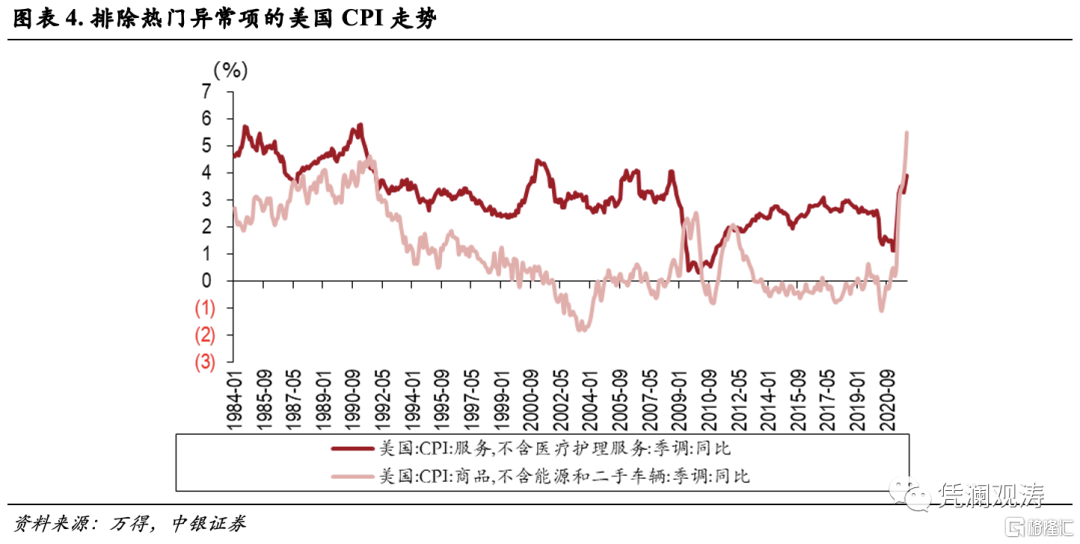

其他主要經濟體CPI均受到能源和原材料金屬價格的“異常”拉動,仍有機會可以觀望“異常項”價格是否回落或者會否擴散至其他領域。而從CPI分結構看,美國的高通脹可能無法單純用“異常項”驅動來解釋。除了醫療保健[1]以外,美國的CPI分項通脹增速均高於過去5年均值,多個分項已經是趨勢值的3倍以上,包括主要經濟體共同“異常”的能源及交通運輸(見圖表3)。“暫時性”通脹的最大依賴是底層通脹趨勢沒有改變,異常分項最終會向長期趨勢靠攏[2]。有趣的是,美國經濟重啟後,服務(不含醫療護理服務)CPI不僅沒有如期向趨勢項迴歸,還大幅超過疫情前水平;而不含能源和二手車(兩大熱門通脹項)的商品CPI仍在一路狂奔,創下近40年的新高,令人好奇何時是迴歸拐點(見圖表4)。均值迴歸的邏輯缺陷在於忽略了持續存在的高通脹風險。

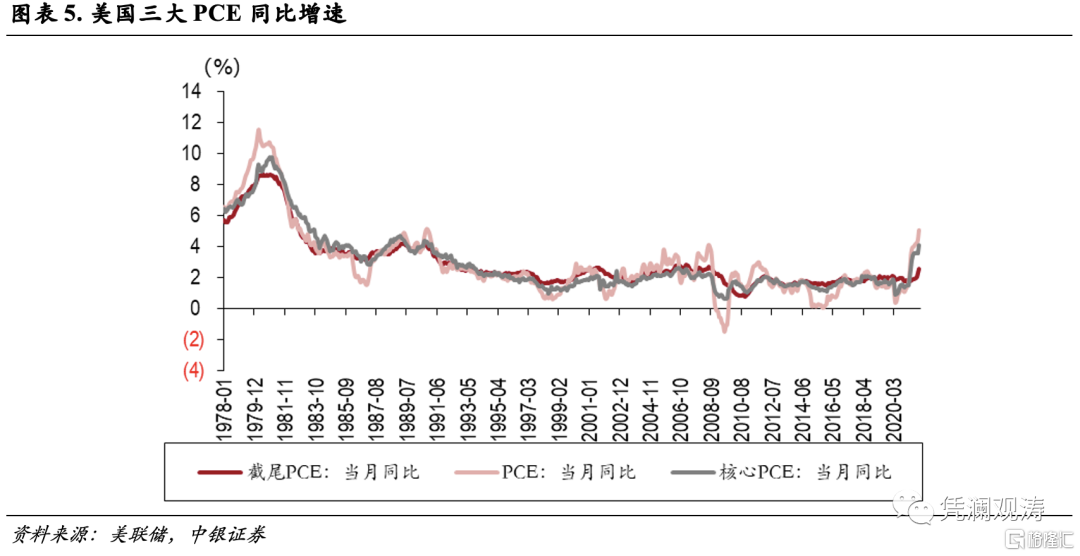

美國的高通脹壓力迫使美聯儲急於摸清當前的通脹驅動力以及未來可能的走勢。長期以來,美聯儲掛在嘴邊的一直是核心PCE增速。只不過,2021年10月份核心PCE(4.1%)和整體PCE(5.1%)增速都遠超美聯儲的通脹目標2%。不得已的情況下,美聯儲開始着重強調剔除“異常項”的截尾PCE增速仍處於合理區間。10月份,截尾PCE同比增速錄得2.6%,較2020年低點上升0.7個百分點,高於2019年同期0.5個百分點(見圖表5)。但是,截尾PCE過於強調技術調整,忽略了“異常項”的長期影響和擴散作用。如果這些“異常項”持續存在,那還能算異常嗎?

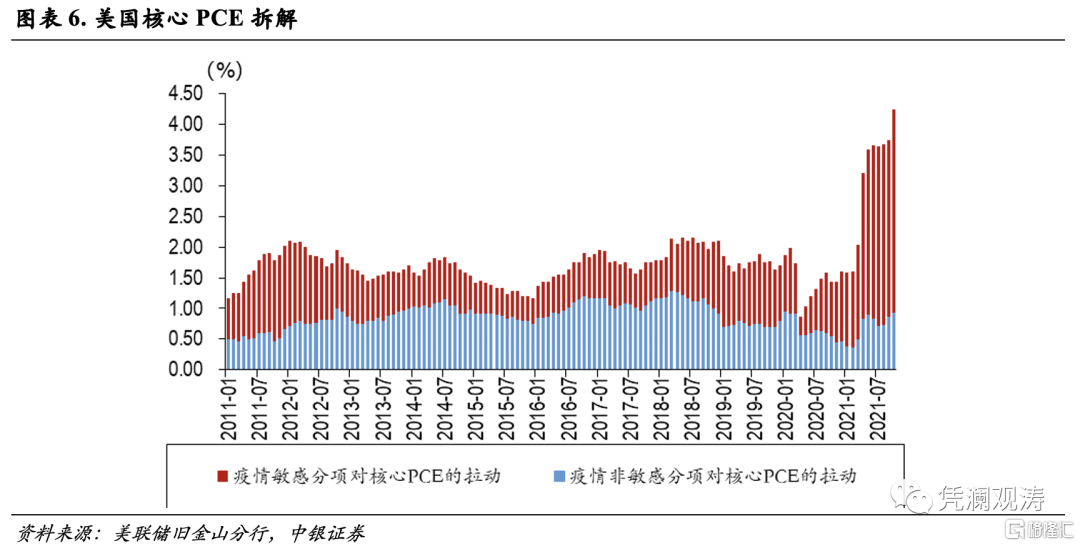

有鑑於此,美聯儲舊金山分行推出了疫情敏感和非敏感的PCE增速。其歸類原理是將核心PCE內的124個小分項進行歸類重構,如果價格和消費量在2020年2月至4月出現明顯異常變動,就歸為疫情敏感PCE[3]。從結果上看,2020年疫情期間價格大幅下跌的疫情敏感分項在2021年迎來爆發式上升,10月份同比增速達到5.3%,拉動核心PCE增長3.3個百分點,而疫情不敏感的PCE分項也在三季度迎來反彈(見圖表6)。其中,疫情敏感PCE中有3個分項值得關注:一是在PCE中佔比20%的醫保服務費用,政府為新冠疫情承擔的醫保轉移支付將在2021年年底前結束,可能會成為2022年PCE增速的拖累項;二是經濟重啟後二手車價格的大漲,週期消費品價格在經濟復甦期間上漲是常理,但是芯片短缺進一步推動價格飛昇[4];三是能源價格,2020年油價一度出現過負值,2021年油價一路上漲至80美元上方,基數作用就足以推動2021年PCE大幅上升。2022年能源價格漲幅放緩是大部分央行急於看到的。

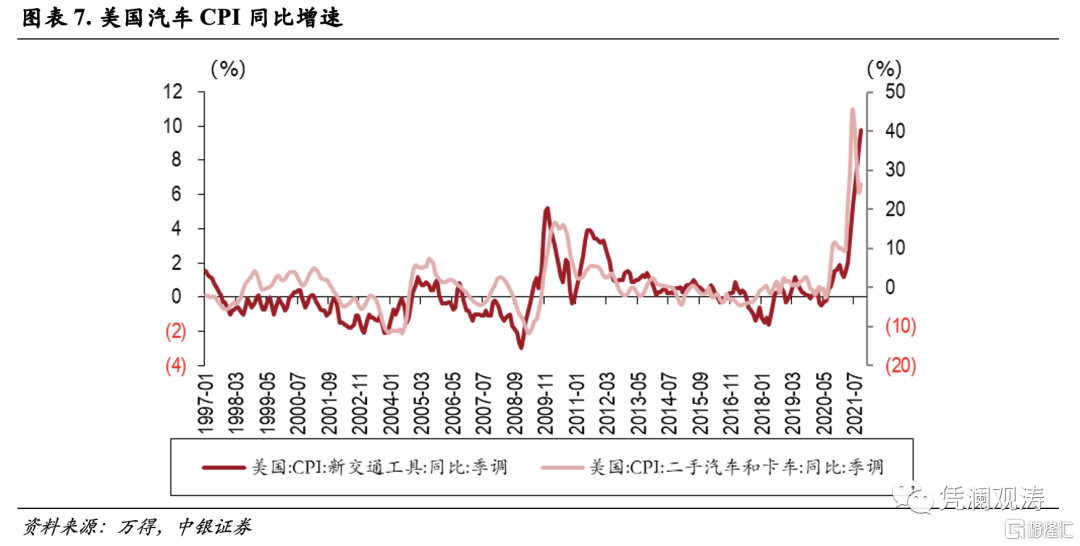

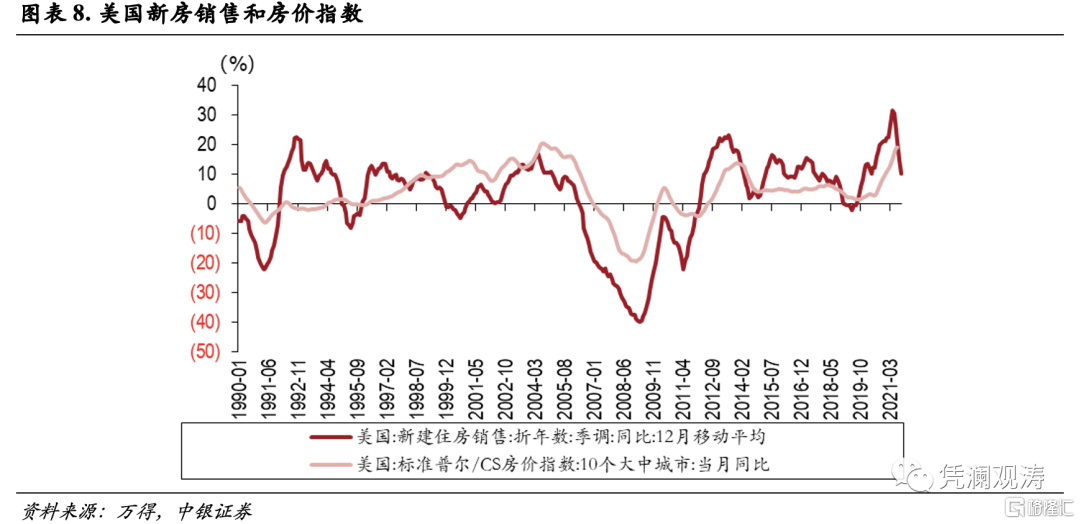

美國週期消費動能放緩,房地產價格卻仍未見拐點。週期消費品對經濟週期具有重要的指示意義。其中最重要的兩項是房地產和汽車。兩者均是利率敏感型,對信貸擴張有較大的影響。由於芯片緊缺,汽車銷售數量並未出現爆發式增長。但是低利率明顯推動消費者購買意願上升,加上原材料成本的推動,二手車和新車價格相繼上漲(見圖表7)。房地產的週期性更為明顯。隨着換房需求見頂回落,新屋銷售增速已經有所放緩,但是在超低利率的支撐下,房價的拐點卻遲遲未現(見圖表8)。

二、貨幣角度看2022年美國通脹形勢

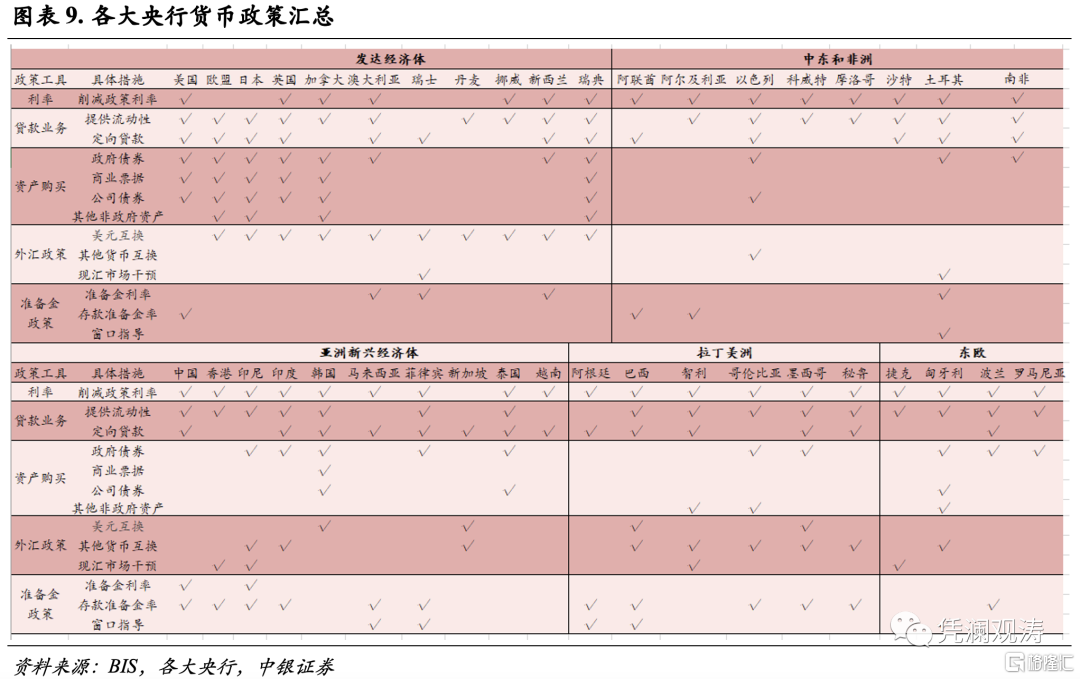

自疫情爆發以來,全球央行實施了史無前例的貨幣刺激政策。發達國家央行均將利率降至零區間或者維持負利率,同時開啟了大規模的量化寬鬆政策。雖然新興市場和發展中國家央行主要依靠降息政策,但是如印度和菲律賓等國家也首次加入了購買政府債券的隊伍(見圖表9)。

美聯儲在2020年8月傑克遜霍爾宣佈引入“平均通脹目標”的新型貨幣政策框架,意欲通過提高通脹上行容忍度來進一步強化中長期的寬鬆預期。不過,當前美國通脹已經明顯遠超美聯儲的2%目標。這無疑會引發外界對美聯儲能否穩定物價的質疑,傷害央行的公信力,同時產生持續性通脹壓力可能招致貨幣政策突然緊縮的擔憂。雖然主要央行都在強調通脹是“暫時”的,但是貨幣過度寬鬆的副作用已經越來越明顯。

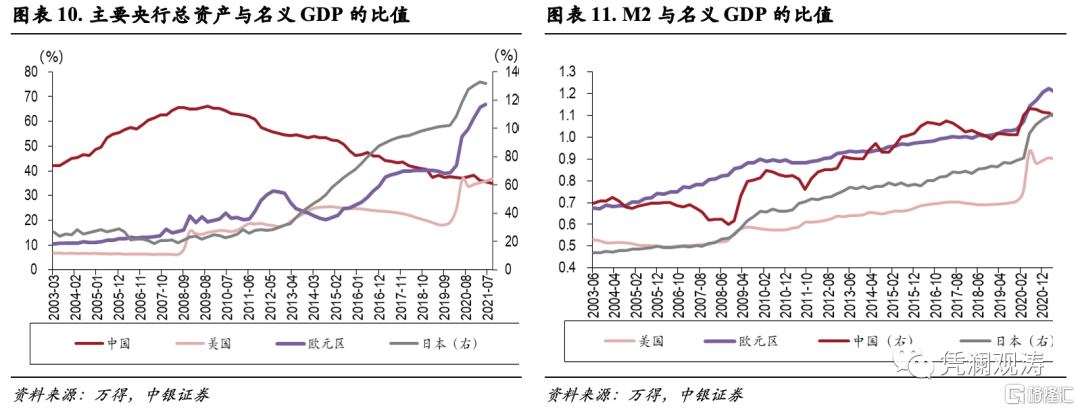

發達國家貨幣放水,一波未平一波又起。從主要央行資產負債表規模與名義GDP看,美聯儲、歐央行和日本銀行資產負債表在2020年擴張的效率遠超金融危機時期,分別上升15.0、22.4和28.1個百分點(見圖表10)。2021年以來,隨着經濟復甦,日本銀行和歐央行的擴張速度有所收斂,美聯儲在三季度GDP增速大幅放緩的推動下再創新高。如果2009年是第一次見識到“非常規”工具量化寬鬆,這次便是感受到何謂美聯儲眼中的“資產負債表規模不存在理論上的上限”。低利率環境下,非常規工具變成常規工具,負利率被反覆討論。

實際上,這種狀態加大了長期流動性陷阱的風險:歐央行和日本銀行證明了陷入負利率區間後想擺脱有多困難,而低效“殭屍企業”可以依賴免費資金舉債存活,導致市場經濟失去淘汰落後產能的功能,低效產能過剩和債務高企進一步壓制通脹上行的能力。有趣的是,雖然這次“殭屍企業”依然在依靠流動性存活,在經濟衰退時企業槓桿率沒有下降和破產率沒有上升,但是通脹的動力似乎更有韌性。既然債務負擔讓貨幣政策收緊如履薄冰,難得有通脹抬頭的跡象,美聯儲所幸躺平讓“子彈再飛一會兒”。

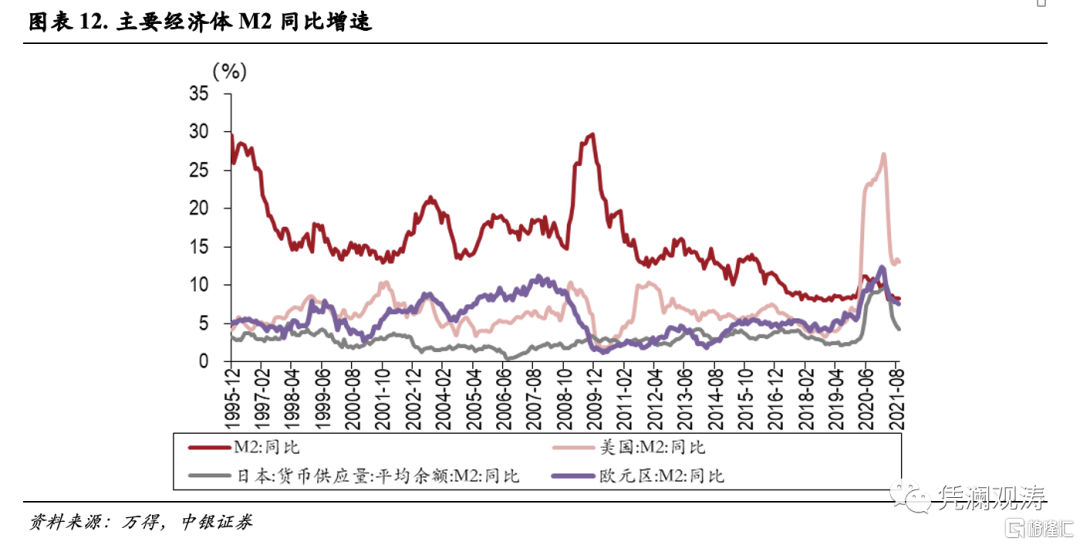

從M2與名義GDP比值的走勢來看,廣義貨幣的擴張仍明顯偏離疫情前的趨勢。除中國以外,美歐日的比值上升幅度均達到兩位數:2022年三季度美國仍較2019年年底高出20個百分點;2022年二季度歐元區和日本仍較2019年年底高出17和29個百分點(見圖表11)。即便M2同比增速有所回落,但是M2同比增速仍顯著高於疫情前水平。截至9月份,剔除基數效應後,中國M2兩年複合均速為9.3%,高於2019年同期增速1.1個百分點;美國M2兩年複合均速18.3%,高於2019年同期12.9個百分點;日本M2兩年複合均速6.6%,高於2019年同期4.3%;歐元區M2兩年複合均速8.9%,高於2019年同期2.2個百分點(見圖表12)。

自疫情爆發以來,M2增速走勢符合一個從外生性的貨幣寬鬆和財政刺激到內生性的需求復甦的切換。此起彼伏下,發達國家近乎免費的資金仍充斥着整個經濟金融系統。通常情況下,淤積的流動性有三個去處,要麼流向金融市場導致資產價格膨脹,要麼流向實體經濟導致通脹飆升,要麼像日本一樣貨幣流通速度下降沉澱在銀行系統和居民儲蓄裏(資產負債表衰退)。面對三個去處,央行的應對之策也會天差地別。日本和歐央行顯然在對抗第三種去處的通縮壓力,加息的門檻只會比美聯儲更高。“日本化”對美國來説確實是一個長期風險[5],但是前兩者的分析對於2022年美聯儲的貨幣政策和美國通脹走勢更具意義。

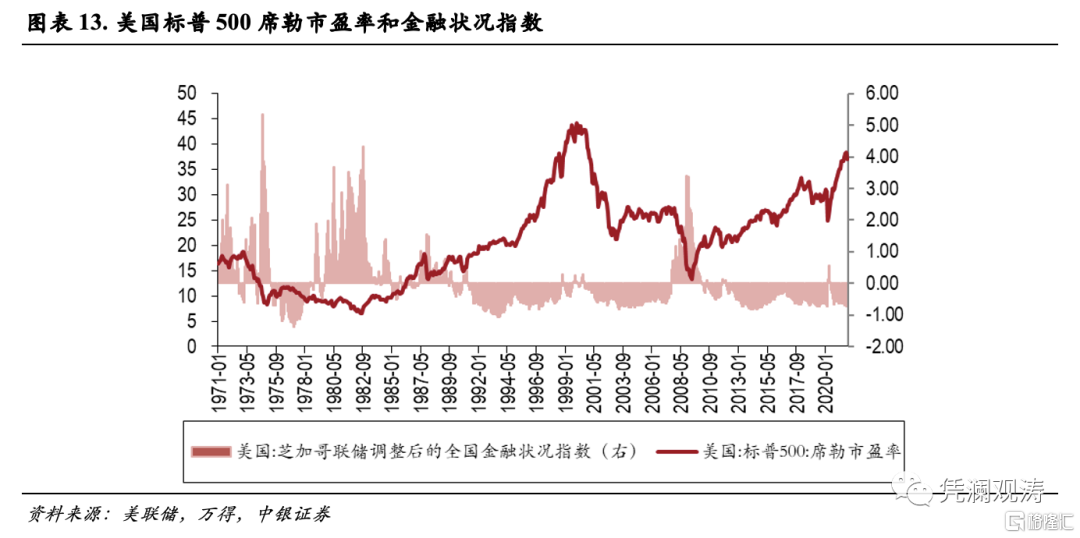

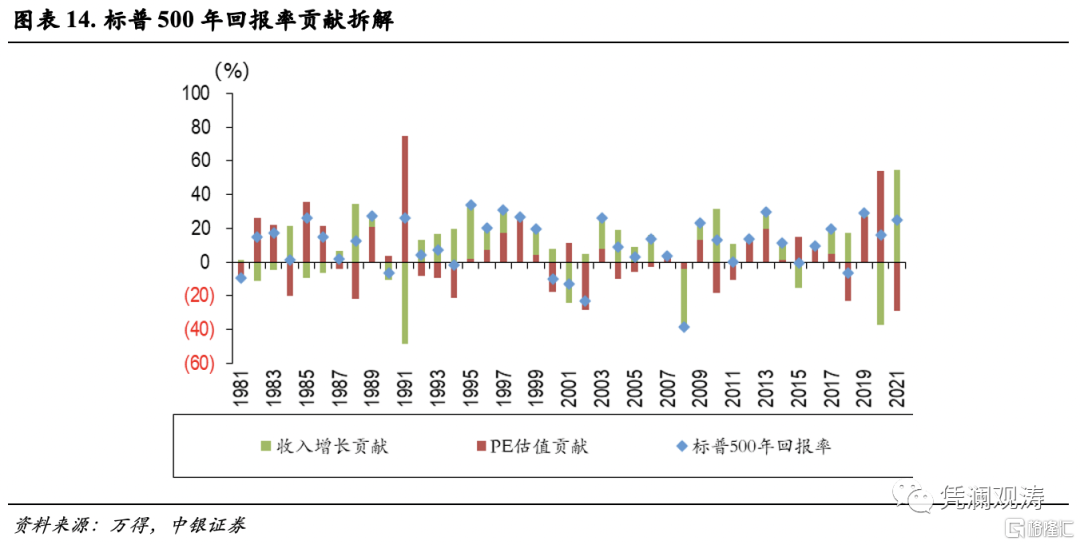

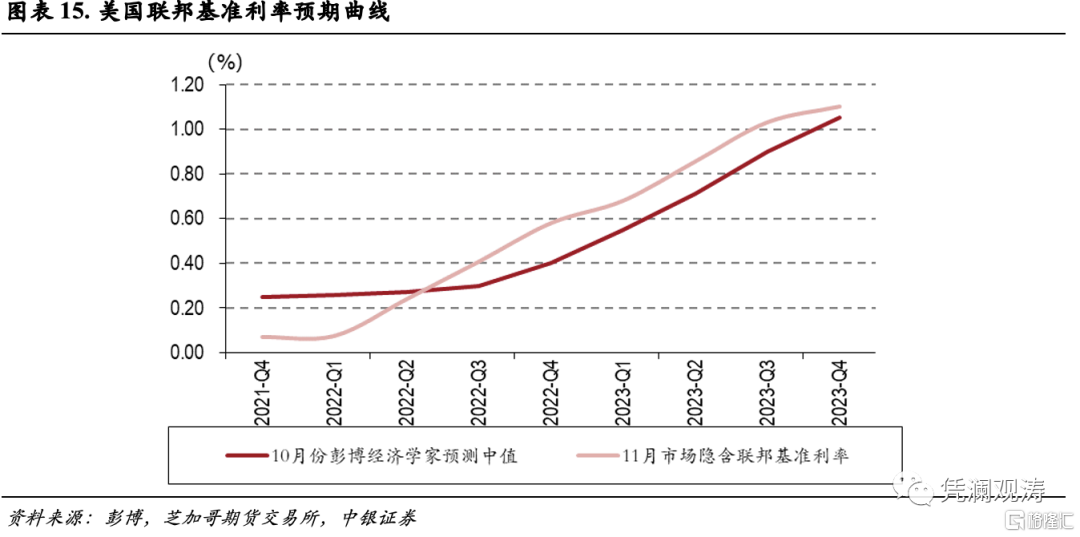

金融資產繼續吸收貨幣的能力可能較為有限,實體經濟不得不吸收更多的貨幣。新冠疫情爆發以來,美股投資者的自信幾乎爆棚:經濟數據不好有美聯儲寬鬆支撐,股票要漲;經濟數據好轉有盈利支撐,股票還要漲。這種邏輯將美股市盈率一路推升至僅次於互聯網泡沫的水平(見圖表13)。根據資產再平衡理論,假設實體經濟、房地產和債券都被納入投資組合中,美股的通脹壓力也需要加配其他三類資產來維持資產配置結構的平衡。同時,市場對美聯儲2022年加息的預期不斷升温,10月份彭博經濟學家調查和期貨市場分別預計2022年加息1次和2次,最快加息時點為結束QE後的7月議息會議。從標普500歷史收益的貢獻拆解來看,過去十年的盈利貢獻較本世紀初期十年顯著下降,與經濟增長低迷相符,但估值貢獻明顯上升,年均貢獻近九成的股票投資回報,是過去十年投資美股收益的主要來源。

雖然2021年以來美股估值回落,但是如此高的貢獻(貢獻了54%的美股上漲)是否可以持續,仍值得懷疑。2022年經濟回落後收入增速也可能跟着回落,疊加2019年美股上漲也是依靠提估值(2019年估值上升貢獻接近100%),美股透支未來收益的程度不可謂不高(見圖表14)。考慮到市場已經開始定價加息預期,高估值撞上流動性拐點並不是一件好事(見圖表15)。另一個貨幣蓄水池房地產也有憂慮。超低的長端利率推升美國房地產價格一路暴漲,漲幅已經創下次貸危機以來的新高。這也招致多位前美聯儲高官呼籲立刻停止購買MBS。因而,實體也需要“被動”吸收多餘的貨幣。

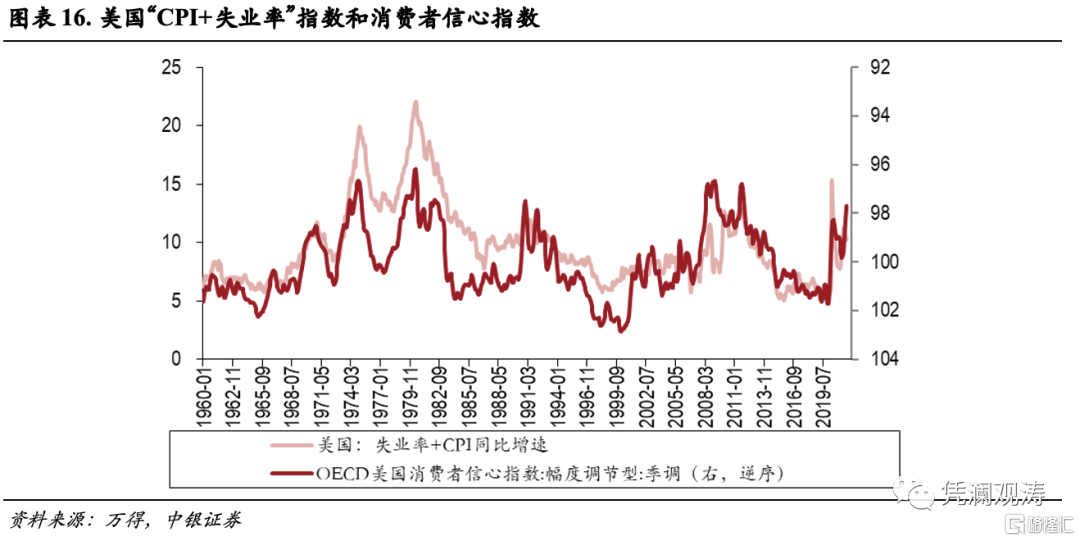

“美聯儲看跌期權”的預期並非牢不可破。當失業率修復緩慢且通脹居高不下,美國人不滿情緒可能進一步提升,這會嚴重影響2022年美國中期選舉及未來政治格局(見圖表16)。白宮大概率將通脹過高的鍋甩給美聯儲,指責其沒有履行好物價穩定的責任。公眾壓力上升可能迫使美聯儲採取行動。美聯儲過度反應的風險是,出人意料的緊縮可能導致美國金融條件像1970年代那樣“上躥下跳”(見圖表13)。雖然緊縮會減少需求,但是抑制產能和減少供給的作用也不可忽視。需求下降和金融條件收緊將導致企業投資意願下降,稍有不慎就是經濟衰退和物價高企的惡性滯漲[6]。

金融資產價格大幅調整的風險也屢屢被提及。IMF在2021年10月份《全球金融穩定報吿》上再次提示全球央行們應避免驟緊引發資產價格大幅波動和新的危機。官方機構都是希望金融市場提前自發響應政策變化(央行的溝通和公信度很重要),而不是形成巨大的預期差。11月份,美聯儲在三季度《金融穩定報吿》也坦承,不合意的經濟狀況以及隨之驟然上升的利率可能會引發資產價格大幅下跌,同時認為疫情的不確定性仍是影響金融穩定的首要因素。相較於美聯儲避談通脹超調的風險,IMF在10月份世界經濟展望認為,即便通脹預期回落,風險仍舊偏向上行,建議貨幣政策要注重溝通方式和強調通脹預期脱錨的風險,既要支持經濟持續復甦,也要在通脹失控時採取斷然行動阻止預期脱錨。

三、供需角度看2022年美國通脹形勢

貨幣超發不一定有通脹,但通脹歸根到底都是貨幣現象。1970和1980年代的大通脹,主要是因為貨幣超發疊加兩次石油危機引發的供給衝擊。2008年金融危機只有貨幣超發,世界陷入“三低”的新平庸。但這次公共衞生危機,貨幣超發已遠超上次,而供給側衝擊也不期而遇。IMF在最新的世界經濟展望中預測,如果疫情導致的供需失衡比預期的時間要長(包括供給潛力的破壞比預計要更為嚴重),那麼通脹風險就可能變成現實。

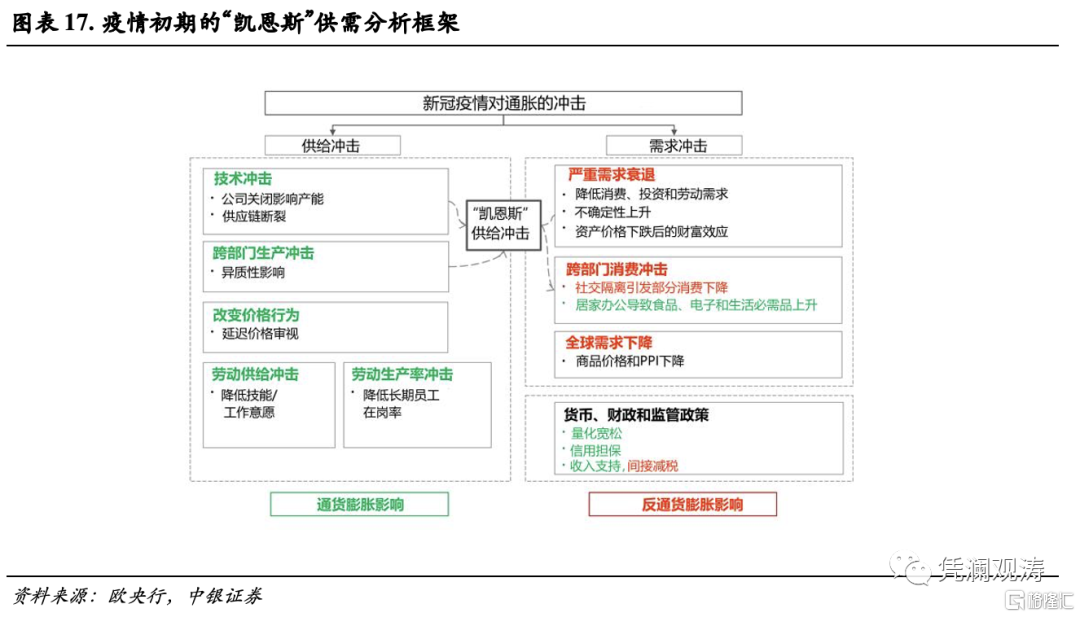

新冠疫情暴發初期,需求和供給同時大幅收縮,整體上是通縮力量更勝一籌,導致核心CPI明顯下行(見圖表17)。隨着疫苗普及和疫情防控常態化後,前期需求端因經濟衰退的通縮力量快速切換至經濟重啟的通脹力量。但是,疫情的特殊性導致傳統經濟週期運行規律失靈,本應更具彈性的供給卻修復緩慢。

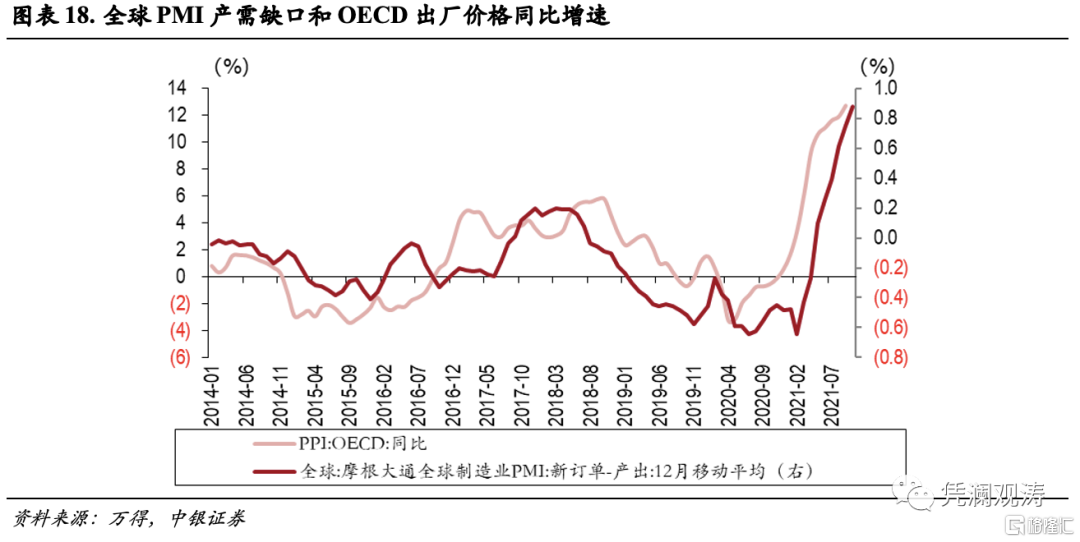

2021年以來,供給收縮的通脹壓力仍未獲得顯著改善。尤其是,各行各業產能和就業恢復效率不盡相同,疊加供應鏈的牽連作用和大規模財政刺激的強化作用,通脹壓力迅速上升,多個國家出現供不應求的狀況。以摩根大通全球製造業PMI新訂單與產出的差值作為供需缺口指標,其12個月移動均值與全球PPI同比增速高度同步,10月產需正缺口達到2.1個百分點,創下數據以來新高,物價壓力不言而喻(見圖表18)。與1970年代相似的是,供給端衝擊引發“滯漲”已經初現徵兆,不同的是,當前供給不足並非生產率或是生產意願低下,而是疫情及其後遺症徹底攪亂了全球化的供應鏈。

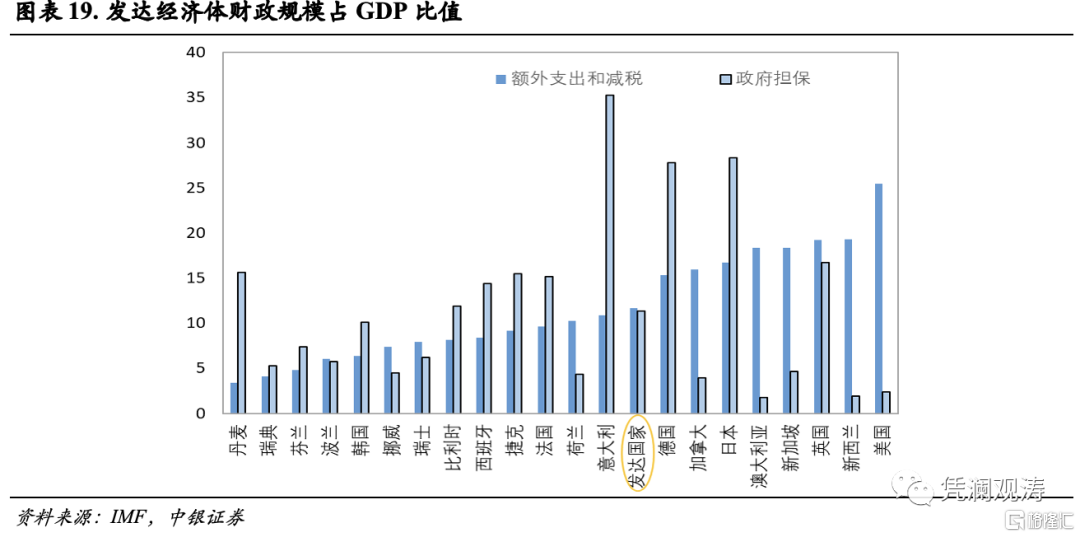

在需求端,財政刺激開了大口子,“日本化”風險尚不足以抵消美國財政通脹壓力。根據IMF數據顯示,截至2021年9月,發達經濟體為新冠疫情的額外支出佔2020年GDP的11.7%,算上政府擔保的11.4%,合計23.1%。而2020年發達經濟體名義GDP同比下降2.5%,實際GDP同比下降4.5%,遠低於財政赤字規模(見圖表19)。其中,美國更是佼佼者,財政額外支出部分的赤字規模佔名義GDP達到驚人的25.5%。如果再算上美聯儲貨幣刺激規模,整體宏觀刺激規模將接近一半的名義GDP。

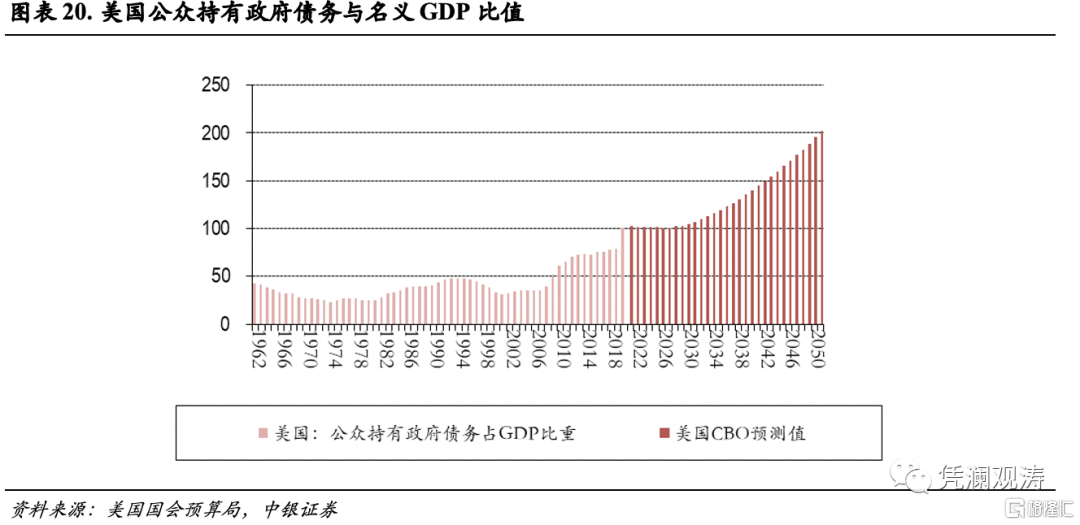

雖然有觀點認為財政刺激是一次性的衝擊,在居民儲蓄消耗至疫情前水平後通脹將回歸常態,但是美國國會預算局的財政預期路徑並不認同,其預測顯示債務上升將是未來的常態(見圖表20)。尤其是,美國總統拜登仍在大力推動1.2萬億基建法案和1.75萬億支出法案。其中,1.2萬億美元基建項目已於11月6日獲得國會通過。根據財政通脹公式[7],當政府主要賬户的未來預期值不斷下降時,要麼靠通脹上升來匹配,要麼靠日本化的“泡沫項”來匹配。對於美國來説,中期的通脹作用將會超過“泡沫”作用。

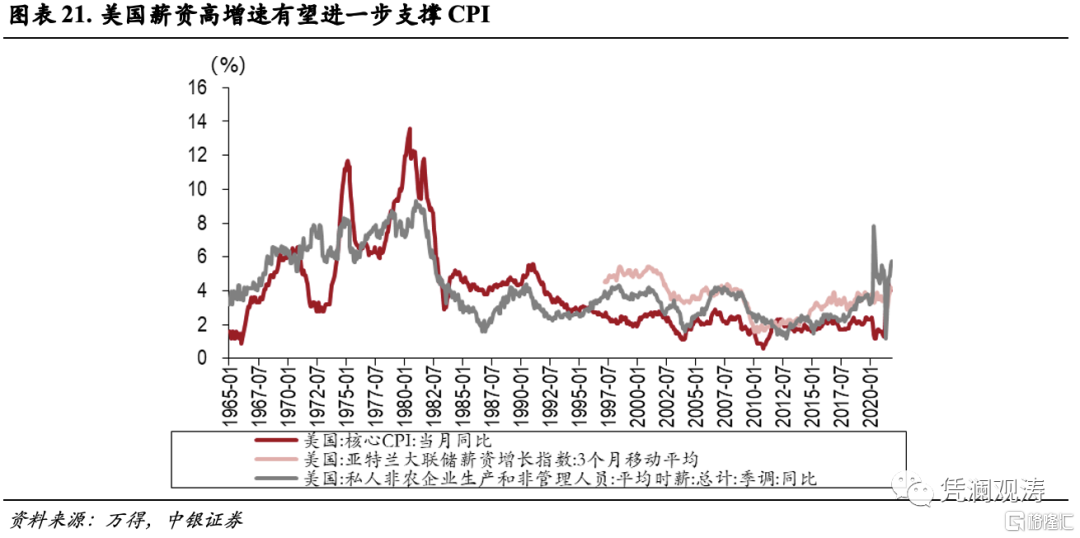

需求的持續性主要看薪資增速。從上文的框架可以看出,勞動力市場的表現將同時影響供給和需求。當就業人數上升時,生產得到修復,消費需求也會上升,兩者對通脹的影響會相互抵消。此時,衡量勞動力市場緊俏程度的標準就是薪資增速,而非失業率缺口。不同於財政轉移支付[8],由於勞務合同約束,薪資的剛性更強,而且更具持久性。因而,薪資上漲對消費力的提振更強。雖然有人擔心薪資增速追不上通脹,導致實際購買力下滑,但是也正因如此,勞動者對薪資要求更會水漲船高,同時企業也可能會將人力成本轉嫁至最終商品價格,形成“薪資-通脹”的螺旋上升。截至10月份,美國非農薪資增速仍在持續上升,平均時薪同比達到4.9%,亞特蘭大聯儲的3個月勞動力成本指數也連續上升至4.2%,大幅超過疫情前水平[9](見圖表21)。

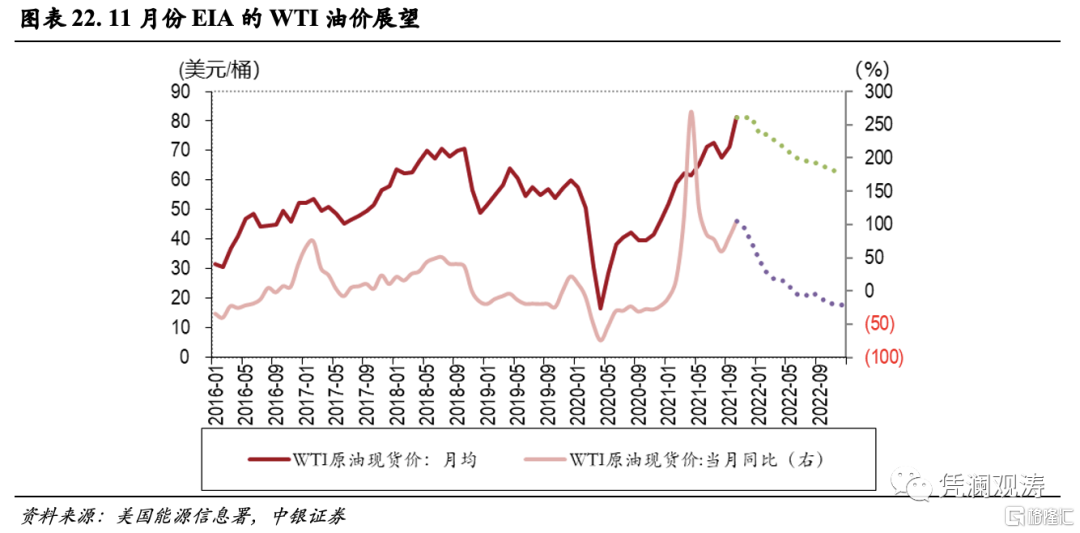

在供給端,在原材料價格大幅上漲、供應鏈斷裂和物流運力短缺的影響下,主要經濟體均面臨生產者物價飆升。原材料價格方面,由於近期全球能源短缺問題越演越烈,疊加原油是大宗商品之母,原油及能源價格最受關注。2021年以來(至10月份),WTI原油現貨月均價格累計上漲34美元/桶,同比上漲105%。快速上漲的油價也推動市場不斷上調油價預期,甚至有觀點認為2022年油價有望突破100美元/桶。11月份,美國能源信息署(EIA)預計,寒冬來臨和服務業復甦將顯著增加能源需求,四季度油價有望維持在80美元/桶附近;隨着OPEC+增產和經濟回落,2022年油價將逐季回落,年度均價與2021年持平(見圖表22)。但是,另一家國際能源機構卻發出不同的觀點。11月份,國際能源署(IEA)公佈最新市場報吿,大幅上調2022年原油預期價格,預計2022年原油平均價格較2021年進一步上漲11%。2022年,OPEC+是否願意進一步增產、美國頁巖油企業會否因油價上漲而打破政府環保政策束縛和國際旅遊能否擺脱疫情影響等多種因素均存在不確定性。

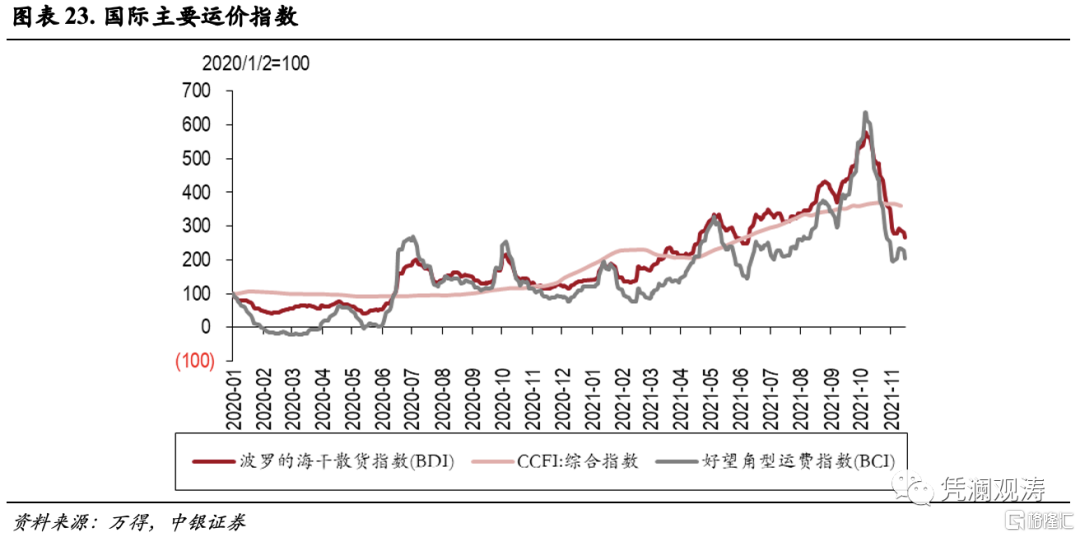

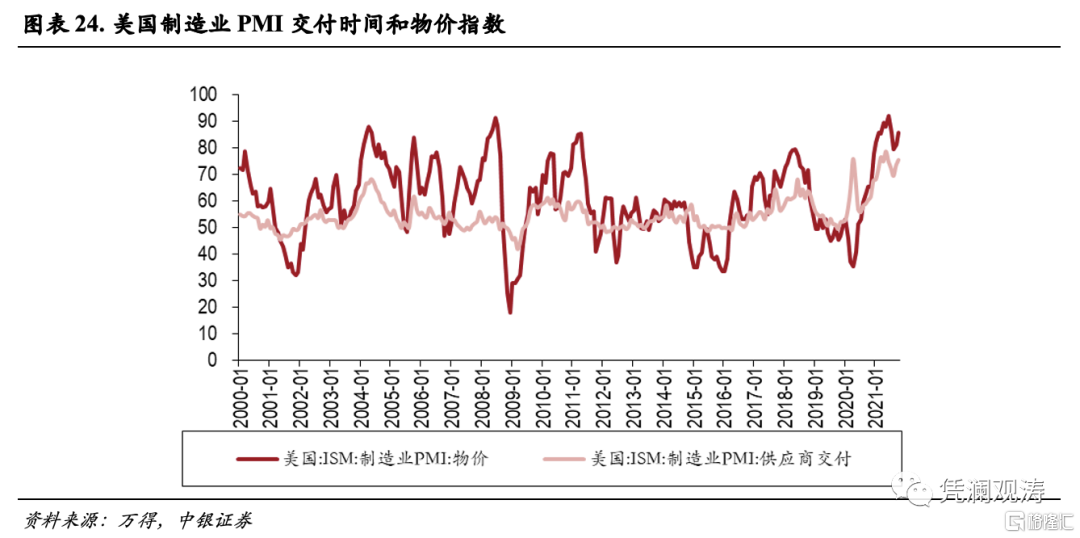

相較於油價的“躁動”,供應鏈修復的緩慢更為頭疼。曾經,全球化和國際分工是低通脹的主要因素之一。如今,供應鏈斷裂和各國復工復產進度不一,導致關鍵零部件緊缺。由於供應鏈極其複雜,部分環節的耽誤可能導致整個產業鏈無法完成最終產品的生產。而引發生產和交付耽誤的核心依然是疫情。從新冠疫情供需分析框架的供給端衝擊可以看出,此前設想的疫情控制後供應鏈和就業快速修復並未如期實現。截至11月中旬,國際貨運價格仍較2020年年初上漲130%至260%,港口作為外防輸入的重地仍面臨疫情的威脅,清關效率仍未完全修復(見圖表23)。在美國,運力的下降同時還體現在製造業PMI交付時間大幅放緩和庫存差異上。10月份,美國製造業PMI交付時間錄得75.6%,前10個月均值73.4%,僅小幅低於2020年4月疫情爆發的“大封鎖”時期,反映了物流緊張的嚴重程度。運費的飆升、交付的緩慢會直接推動價格上升(見圖表24)。

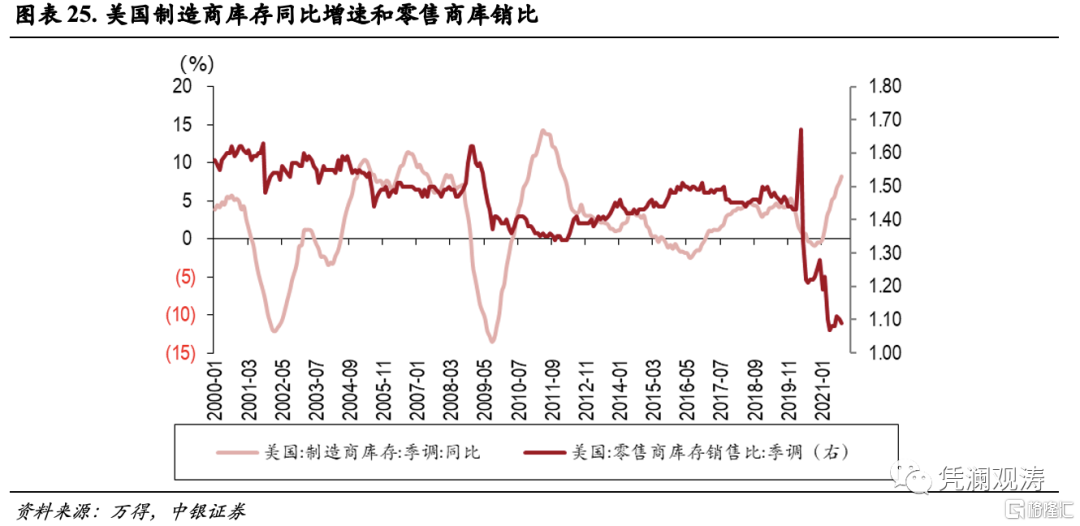

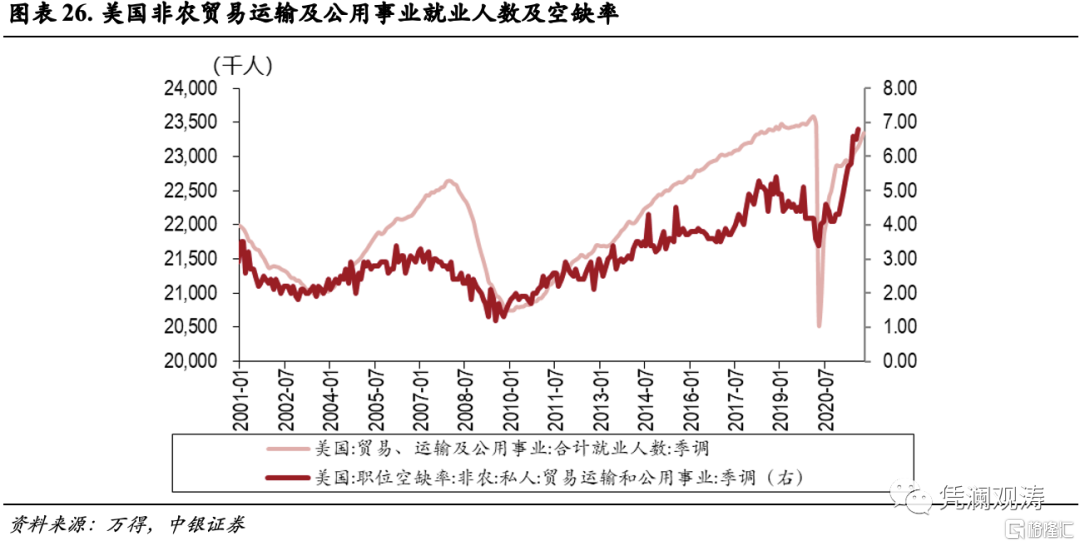

運力的缺失也導致了美國製造商和零售商的庫存出現顯著差異,一邊是製造商在努力補庫存,庫存同比增速已經超過疫情前水平,另一邊是零售商庫銷比處於歷史低位,各地超市的貨架空空如也(見圖表25)。因而,美國對貿易和運輸勞動力的需求非常高,但是卻不見職位空缺率或者空缺數有所下降(見圖表26)。根據三季度杜克大學全美CFO調查顯示,72%的企業遭遇用工緊張,其中82%的企業選擇加薪解決勞動短缺。

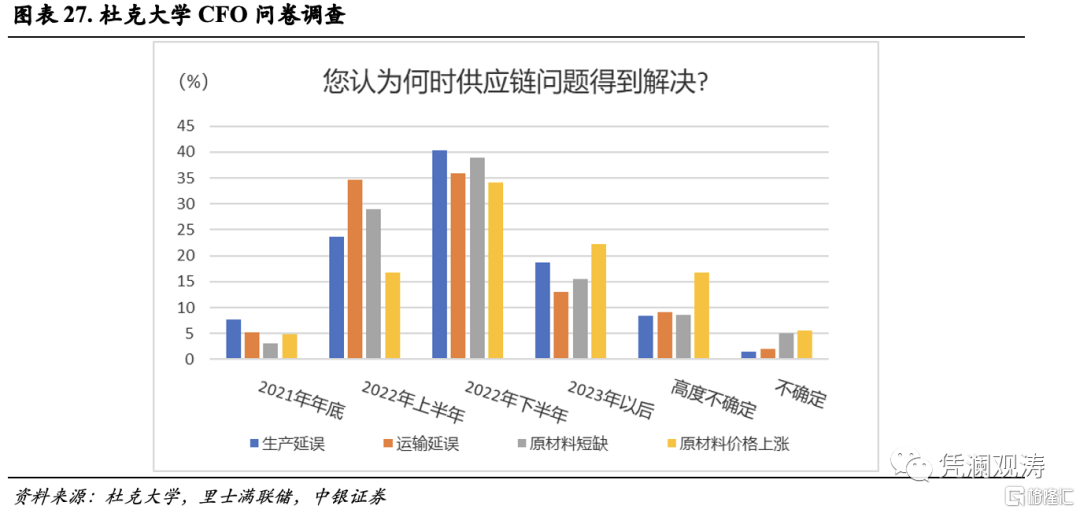

成本推動CPI能力中外有別。影響傳導效率的因素主要有三點,一是成本上漲是否暫時的,即持續多久;二是企業是否有足夠能力吸收成本上漲的壓力,即堅持多久;三是工資成本上升後能否快速轉化成消費迴流企業,即消費需求強弱。對於中國來説,部分企業對於第一點和第二點在短期內解決的信心已經開始動搖。儘管原材料成本已經逐漸導致部分企業不得不轉嫁至消費者,但是中國在第三點的傳導途徑上仍有不小的阻礙,需求偏弱和就業市場仍有壓力的格局尚未徹底迎來轉變,2022年CPI大幅上行的風險較小。對於美國來説,這方面的阻礙相對較少。根據近兩期的杜克大學CFO問卷調查顯示,二季度,超過七成的小企業將選擇漲價來應對成本上升,大企業的比例則接近九成;三季度,僅不到10%的企業認為供應鏈可以在年底前修復,絕大數認為可能會延續至2022年下半年(見圖表27)。

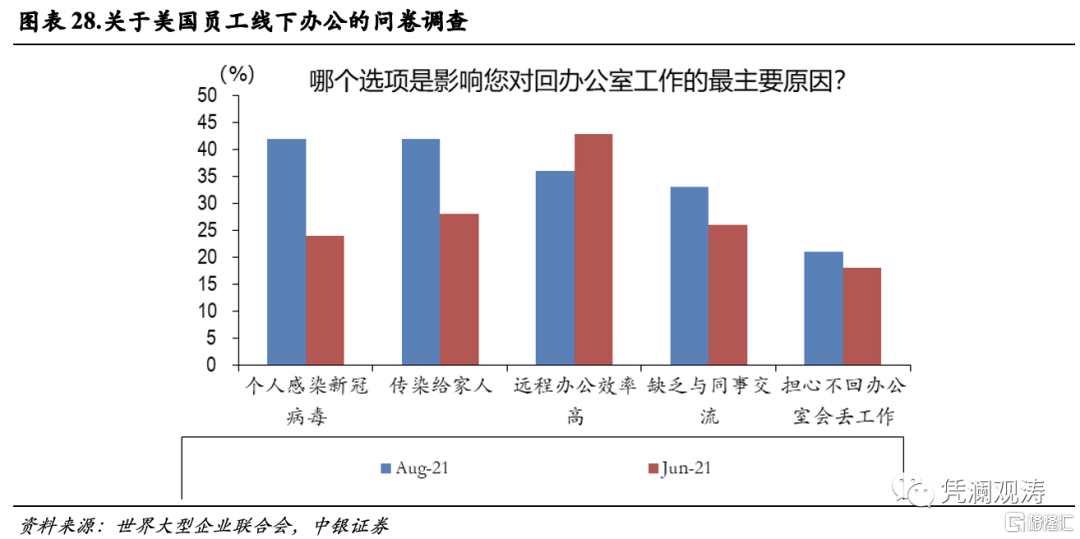

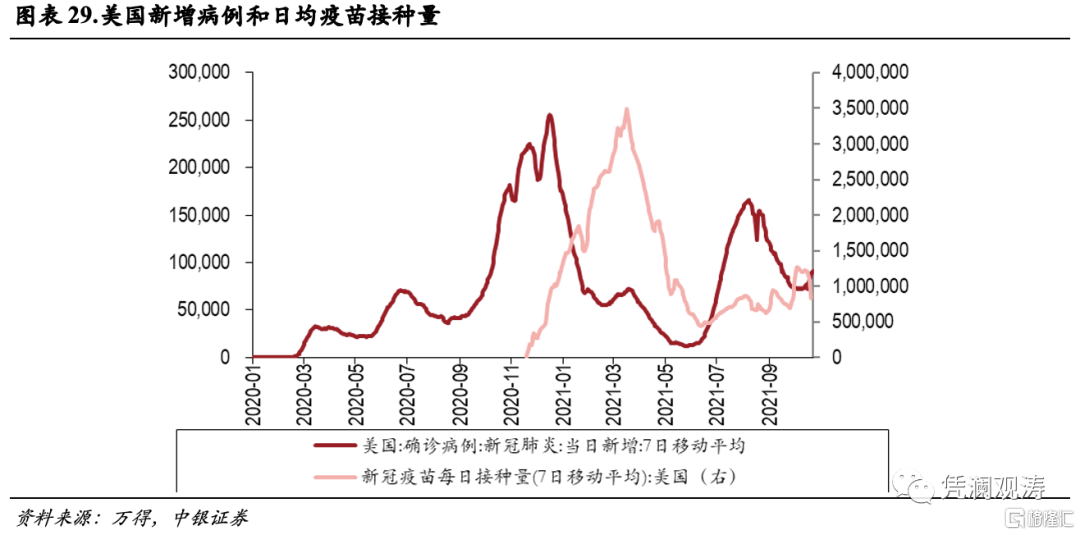

疫情已經明顯改變美國人擇業的偏好,其發展的高度不確定性仍無法讓人安心。根據8月份世界大型企業聯合會(conference board)對美國居民的問卷調查顯示,由於德爾塔病毒在美國肆虐,42%的受調人認為接觸感染是線下辦公的最大風險,較6月份問卷調查上升18個百分點;與接觸感染並列首要風險的是42%的受調人認為感染後會傳染給家人,較6月份上升14個百分點;儘管超過三分之一的受調人傾向於遠程辦公,越來越多的受調人感受到來自企業高層的壓力(見圖表28)。值得注意的是,超過三分之一的受調人預計未來六個月會換工作,希望有更靈活的工作安排。這也部分解釋了為什麼近期美國爆發離職潮。另一方面,疫情的反覆可能像日本一樣提高民眾對疫苗的接受率,也可能像美國一樣導致民眾質疑疫苗的可靠性。進入二季度後,美國每日接種疫苗量陷入停滯,每百人接種量也被中國和日本超越(見圖表29)。

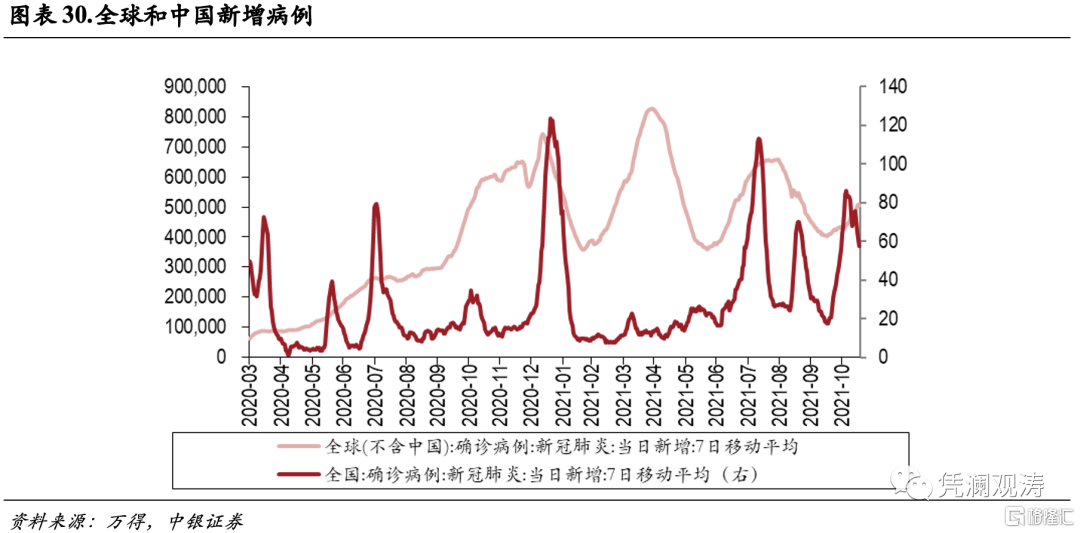

由於2020年美國製造業增加值佔其GDP僅有10.9%,美國人消費主要依靠進口,就業人數回不到疫情前水平以影響需求為主,疫情反覆對“世界工廠”中國的影響不可低估。疫情爆發以來,中國能夠滿負荷承擔全球商品供應的重任,主要是因為中國“動態清零”政策在疫情防控中取得重大成功。目前,全球僅剩中國仍堅持“動態清零”政策,不少外媒認為中國無法長期封閉國境,可能會在2022年下半年逐漸放鬆。如果按照外媒的放棄“動態清零”設想和中國政府保守的傳統,2022年可能會出現類似於疫情熔斷機制,即不再以“清零”為目標,但是設置容忍上限。這種狀況下,疫情局部爆發恐難以避免,而隨時激增的新增病例可能導致各地不時出現自由與封鎖的反覆切換,繼續影響正常的社會活動。自2020年二季度復工復產以來,中國疫情反覆主要抑制消費,對生產的影響整體可控(見圖表30)。如果放棄“動態清零”後出現病例的顯著上升,中國生產可能都會受到影響,全球商品供不應求的狀況將會更加嚴重[10] 。

四、主要結論

不管是學術界還是業界,對“暫時性”通脹的懷疑越來越濃厚。從美國CPI拆解來看,大部分分項均高於過去5年均值,表明通脹快速上升已經不僅僅限於能源領域和原材料價格。雖然主要國際機構和央行仍在使用“異常項”均值迴歸邏輯來預判通脹走勢,但是也開始承認通脹風險偏向上行。此外,超低利率顯著提振了耐用品消費能力,持續過度寬鬆有產生信貸泡沫的風險。

疫情期間的超寬鬆貨幣政策和史無前例的財政刺激規模遠超上一輪金融危機,短期內通脹上升不可避免。而且,由於金融資產的漲幅較高和估值已經不便宜,淤積的流動性可能使得這一輪通脹更為持久。雖然當前美聯儲寄望於2022年通脹自然回落,但是不排除高企的通脹壓力迫使美聯儲快速緊縮,同時刺破資本市場繁榮。這也與歷史上美國通脹過熱時期的資產表現相符。

從貨幣政策角度看,中國央行面臨的通脹形勢好於美聯儲。由於主動債務去化、房地產週期下行和消費不足,加上潛在的能源價格增速回落,中國央行貨幣政策調整空間將有所上升。不過,金融穩定和宏觀審慎的約束下,大水漫灌已經成為歷史,總量工具將視經濟增長形勢而有所調整,結構性定向性政策工具可能才是主旋律。

疫情防控仍是關鍵。各國之間的免疫差異導致供應鏈修復更為困難,短期難以修復。運力緊張和誤工晚點將進一步提升通脹壓力持續存在的概率。隨着通脹上升和用工緊縮,企業加薪、居民消費上升和商品加價的相互反饋正在醖釀,勞動市場的薪資通脹壓力已經不容忽視,尤其是實際工資負增長會迫使勞動者索要更高的薪資。雖然政府樂意看到就業改善,但是一旦出現通脹預期的自我強化、自我實現,美聯儲可能不得不踩下剎車。因而,預計2022年上半年通脹仍會處於較高水平;即使央行出手,可能仍會小心翼翼(如增加每月縮減購債規模),導致下半年通脹回落的幅度也較為有限。

流動性拐點可能已經近在眼前,通脹越高越是心慌。不管是“軟着陸”還是“硬着陸”,金融市場難逃動盪,尤其是前期高漲的權益類資產和大宗商品存在調整壓力。黃金在對抗通脹和避險的需求支撐下仍有一定的配置價值,下行拐點需等待美聯儲實質性收緊或實際利率轉正。同時,金融動盪和加息預期升温也將支撐美元。歷史上看,美國通脹從過熱到降温,往往伴隨着短端利率上行和國債收益率曲線趨平,説明通脹自發降温難度較大,需要美聯儲親自“動手”。

風險提示:經濟下行超預期,政策不及預期。

More Content