本文來自格隆匯專欄:國君宏觀董琦,作者: 董琦、 陳禮清、汪浩

導讀

總理提及“適時降準”,防風險因素爲主,經濟、流動性等因素爲輔。降準在12月上中旬以及歲末年初落地均有可能。如果降準落地,降準之後,降息仍有可能,後續信用中性偏寬將更易實現,信用風險的負面衝擊也將有所降低,但通脹和債市槓桿仍是潛在制約。

摘要

爲什麼當前提降準?五點原因,“防風險”是核心。1)2022年上半年是房企債到期高峯,恆大技術性違約,可能是債務違約潮的開始,降準可對衝信用風險壓力。2)降低中小企業融資成本,保市場主體。3)當前資金面不緊,但MLF以及結構性貨幣政策工具佔用了銀行過多質押資產,增加負債端成本,降準可以補充流動性和進行MLF置換,以降低銀行資金成本。4)繞開寬貨幣的寬信用效果可能不及預期,降準間接幫助銀行支持製造業和減碳企業。5)財政週期處於發力上行期,仍需補充資金。

如果降準,何時落地?最快在12月上中旬或歲末年初。從歷史提及降準到公告降準的節奏看,12月上中旬公告可能性較大,但也有可能在2021-2022年歲末年初資金面較緊時點落地。此外,我們不排除若以穩增長爲主要考慮,降準時點會進一步推後至需求主導階段(一季度中後期)。

如果降準,力度將有多大?影響幾何?或達50bp,“全面”而非“定向”,“置換MLF”而非額外降準。如果降準落地,影響有三:1)對銀行和經濟:理論上將釋放長期資金約1萬億元,降低銀行資金成本約130億元,考慮到置換MLF到期量,後續淨投放的流動性約在6000億元。銀行端負債成本壓降後,降準將帶動貸款利率下行。2)對後續信用擴張:引流至製造業,助力“直達工具”。3)降準信號意義當前較大。恆大違約對“穩信用”和“穩增長”帶來影響,降準起到穩定市場預期的作用。

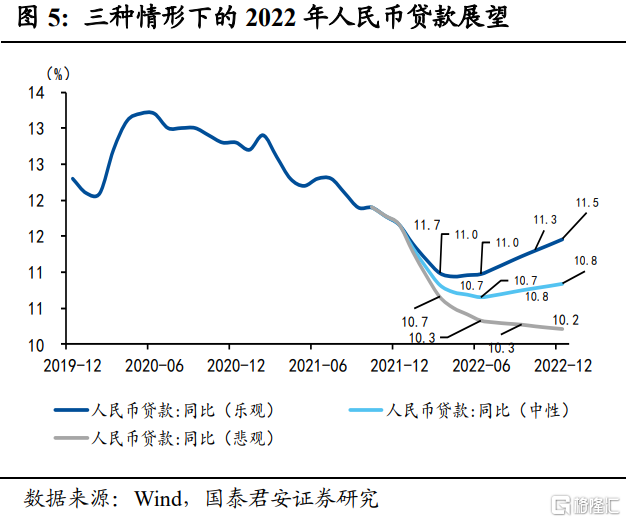

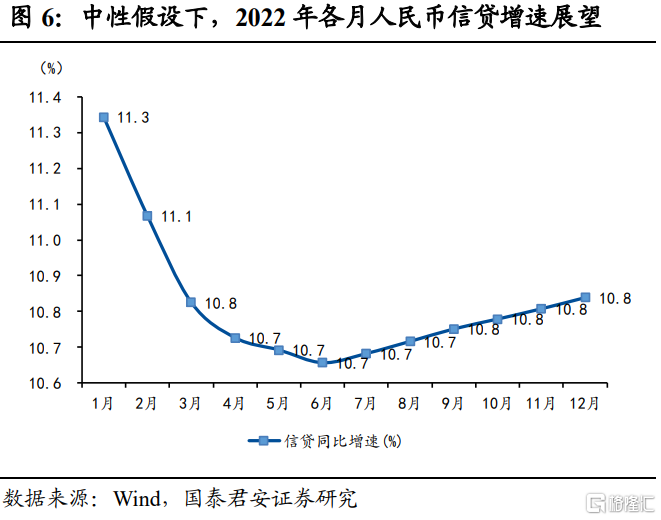

未來貨幣政策節奏會發生改變嗎?“寬貨幣”仍有掣肘,2022年社融“先上後下”將更爲確定。1)短期內“寬貨幣”面臨兩大制約,一是CPI短期衝高而PPI又維持高位;二是債市“滾隔夜”上升過快。2)覆盤歷史,信用事件後,流動性通常在短期內(1-2個季度)適度加碼支持,但不會全面轉鬆。大幅轉鬆仍需要信用風險發酵和經濟下行壓力加大。3)降準之後,“穩信貸”更可能實現,2022年信用中性偏寬,社融“先上後下”更爲確定。歷次降準都有效支持了銀行信貸投放中的按揭貸款和開發貸,預計後續正常涉房貸款將會有所恢復。結構性的再貸款與配合財政週期反彈的基建類貸款,也都將有所投放。

如果降準落地,還有降息嗎?降準並不是政策趨鬆的盡頭,2022H1經濟壓力加大或信用風險發酵嚴重時,降息仍可期。1)若2022Q1工增同比下降至1.1%,額外降息的概率較大。2)“價”的工具信號意義更爲重大,降息將更有效地降成本。若其他降成本效果不佳,額外降息也有更大可能被觸發。

如果降準落地,市場何去何從?對標過往,股債短期均有支撐,股更爲利好。對債券而言,短期受益於降準信號,長端利率常下行,但在寬信用發酵過程中,下行空間相對有限。對標永煤事件後,降準對弱資質主體信用債券提振有限,但將有效穩定市場預期,防止信用風險向流動性風險蔓延。

正文

2021年12月3日,李克強總理在視頻會見國際貨幣基金組織總裁時,提出中國將繼續實施穩健的貨幣政策,保持流動性合理充裕,圍繞市場主體需求制定政策,適時降準。整個市場對於短期內降準的預期快速升溫,當前降準的政策導向和時間窗口,與我們前期的預判基本吻合(參見報告:貨幣穩健、信用偏寬、槓桿略升——2022年中國宏觀經濟展望報告之六,2021年12月1日;穩增長表態強化,結構性工具發力——2021Q3《中國貨幣政策執行報告》點評,2021年11月21日;總量夜話:臨近跨年,如何看待政策演繹和行情主線,2021年11月21日),以防風險和補充流動性爲主要目的的降準即將到來。站在當前,我們認爲穩增長信號在未來兩個季度左右仍會不斷增強,如果降準落地,在2022年上半年降息依然存在可能性,政策前鬆後穩格局更加確定。

1. 當前提降準的主要原因是什麼?

10月份央行三季度金融數據新聞發佈會之後,市場對於降準的預期有所下降,但我們在最近的2022年經濟展望和12月份資金面分析中,一直強調降準的窗口沒有關閉,在2021年至2022年的歲末年初,有望開啓全面降準。當前政策表態“適時降準”,與我們的預期基本一致,我們認爲此時提降準主要有五點原因,核心是防風險考量,其次是經濟因素考量。當前我們仍處於供給主導週期的尾部,冬奧會臨近以及能耗壓降任務的存在,基建也仍未出現明顯發力跡象,使得貨幣角度量的工具對生產難有直接貢獻,後續由供給主導逐漸轉向需求主導邏輯的階段,降準對穩增長的貢獻纔會體現。因此,眼前提及降準,我們看到的更多是信用風險因素的幹擾,同時帶有財政週期上行和穩增長髮力的前兆:

1)第一,防風險是當前提降準的主要原因。雖然當前宏觀經濟主題正由防風險向穩增長切換,但是房地產市場信用風險升溫的衝擊不容小覷。適時降準信息釋放當天(2021年12月3日晚),恆大宣佈無法履行一項2.6億美元的擔保責任,從而其債券出現技術性違約,債權人可能要求加速清償,後續的實質性債務違約不可避免,雖然其後一行兩會表態風險可控,以穩定市場預期,但由恆大領銜的債務違約潮可能正在開啓。2022年是房企海外債到期的主要年份,四個季度到期額分別爲983.3億元、983.9億元、852.6億元和740.4億元,上半年是到期高峯,房企境內債到期高峯也在2022年上半年,同時我們預計房地產信貸政策不會有全面放鬆,糾偏式的調整在居民和房企端會有所體現,但難以扭轉房企債務到期高峯帶來的違約壓力。根據我們的測算,違約潮雖然不會帶來系統性金融風險,但是在當前經濟下行壓力加劇的時候,由債務違約引發的連鎖反應可能會對實體經濟造成較大損害。後續相關監管部門可能推動優質房企發行債券,對出險房企進行兼併收購,同時推動住房租賃資產證券業務,探索REITS支持保障性住房等租賃住房行業健康發展。降準既可爲優質房企再融資和違約房企債務處置提供資金,也可穩定市場預期,間接提升房企的再融資能力。此時提降準,對於穩定市場預期、防範和處置接下來的信用風險大有裨益。

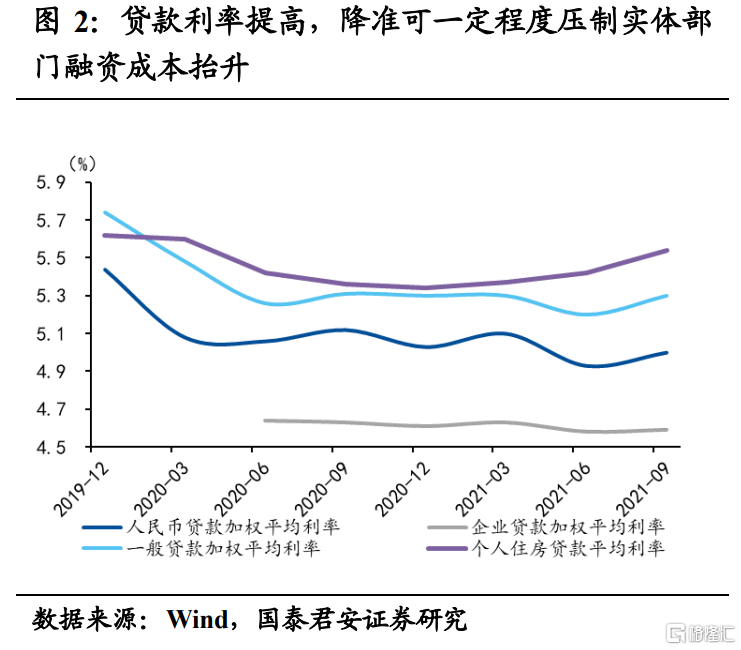

2)第二,降低中小企業融資成本,保市場主體。疫情之後,我國中小企業的恢復長期處於不利狀態,2021年11月我國大、中、小型企業的PMI分別達到50.2、51.2和48.5,大型企業繼續維持在榮枯線以上,中型企業逆轉前兩月的萎靡態勢,有所好轉,小型企業連續7個月位於榮枯線以下,經營形勢嚴峻。同時從企業貸款加權平均利率來看,三季度爲4.59%,相較於二季度的4.58%,環比不降反升,人民幣貸款加權平均利率也從4.93%上升至5.00%。伴隨着2021年四季度和2022年上半年經濟下行壓力的進一步加劇,企業經營風險上升,實體部門融資成本可能面臨擡升,降準以補充流動性,從而壓制融資成本的進一步上升,尤其是中小企業融資成本提高,是重要考量。

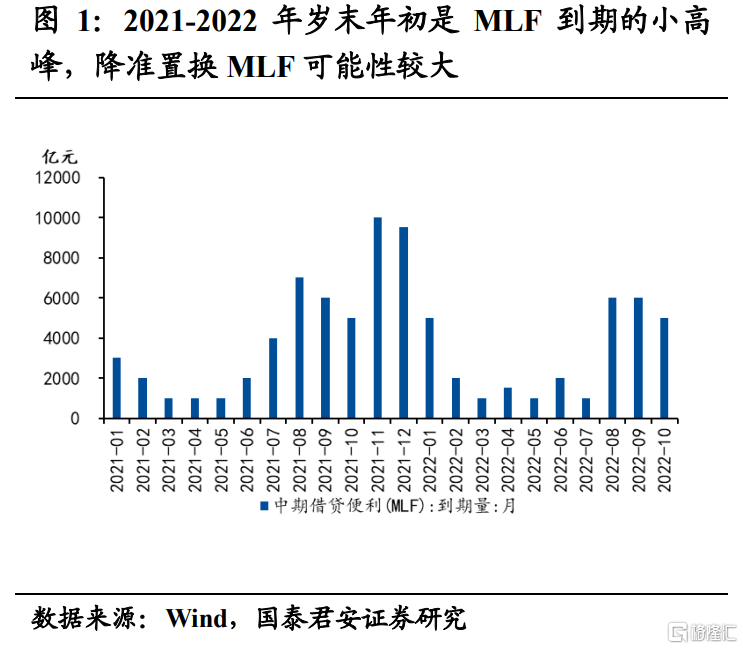

3)第三,補充流動性和進行MLF置換,以降低銀行資金成本。2021年7月份央行降準之後,下半年主要依靠MLF等量續作、逆回購操作和結構性貨幣政策工具,保持流動性合理充裕,整體上維持了穩貨幣的格局。11月DR001、DR007和DR030(1月期)分別爲1.96%、2.19%和2.64%,相較於9月、10月呈現下降趨勢,整體資金面不緊,到12月份地方債基本發行完成,並且是年底財政支出大月,採用MLF等量續作、逆回購等工具基本可以滿足流動性缺口。但是2021年12月MLF到期量9500億元,是全年的次高,2022年上半年到期量整體不大(1.25萬億),但是集中在一季度(8000億元),特別是1月份,達到5000億元,單月到期量就是上半年到期量的40%。MLF需要佔用銀行大量的質押資產,尤其是當前寬信用的主要抓手——結構性貨幣政策工具,如碳減排支持工具,也需要進行資產質押的情況下,對銀行資產端的流動性產生較大壓力,因而通過降準置換MLF很有必要,預計本次降準會伴隨着2021年12月和2022年1月MLF縮量續作。

4)第四,繞開寬貨幣的寬信用效果可能不及預期。2021年四季度,受到消費不振、房地產調控、能耗雙控、供應鏈受阻等因素影響,整體信用難寬,10月份社會融資規模增速10%,與上月持平,社融持續磨底。爲應對經濟下行壓力,寬信用的主要思路是通過結構性貨幣政策工具,如3000億元支小再貸款、碳減排支持工具、2000億元煤炭清潔高效利用專項再貸款等,但是這些工具操作起來相對複雜,有些不能足額抵扣,並且需要質押資產,對於銀行端來說積極性不高,再疊加財政發力不及時,導致繞開寬貨幣的寬信用效果不及預期。從前幾輪寬信用的經驗來看,基本都是依靠寬貨幣,然後由城投、地產的巨大潛在需求,實現寬信用。當前,在結構性貨幣政策工具助力寬信用乏力和寬財政尚不到位的情況下,寬貨幣成爲寬信用的主選項。但是在城投和地產受到限制,製造業投資等帶來寬信用的力度和速度可能都相對較弱,所以整體對於寬信用的貢獻不會太大,但降準可節約銀行資金,降低銀行負債成本,從而間接幫助銀行支持製造業和減碳企業。

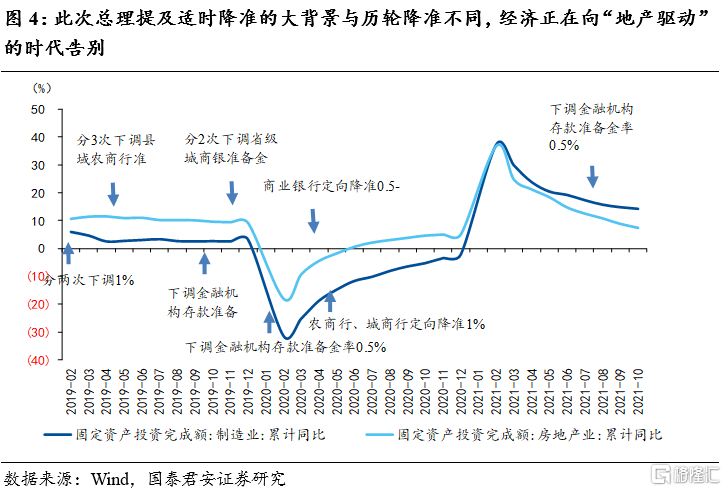

5)第五,財政週期處於發力上行期,仍需補充資金。根據我們的測算,我國廣義財政存在1.5-2年的週期輪動,2020年3月啓動的新一輪廣義財政週期,在當年12月見頂,並在2021年三季度末結束,10月份開始廣義財政週期觸底反彈,但是當前仍處於初期階段,2022年財政將會前置發力,但是高峯將會在二三季度,所以當前仍處於財政發力初期,財政收入仍有大量盈餘,2022年一季度也將會保持收入盈餘狀態,爲二三季度的發力做好儲備,從而實現跨週期調節。廣義財政週期的初期,通過降準來爲財政資金助力是正常操作,例如在2020年3月開啓新一輪廣義財政週期時,分別於隨後的4月份和5月份針對於中小型存款類金融機構進行了降準操作。

2. 降準政策可能何時落地?

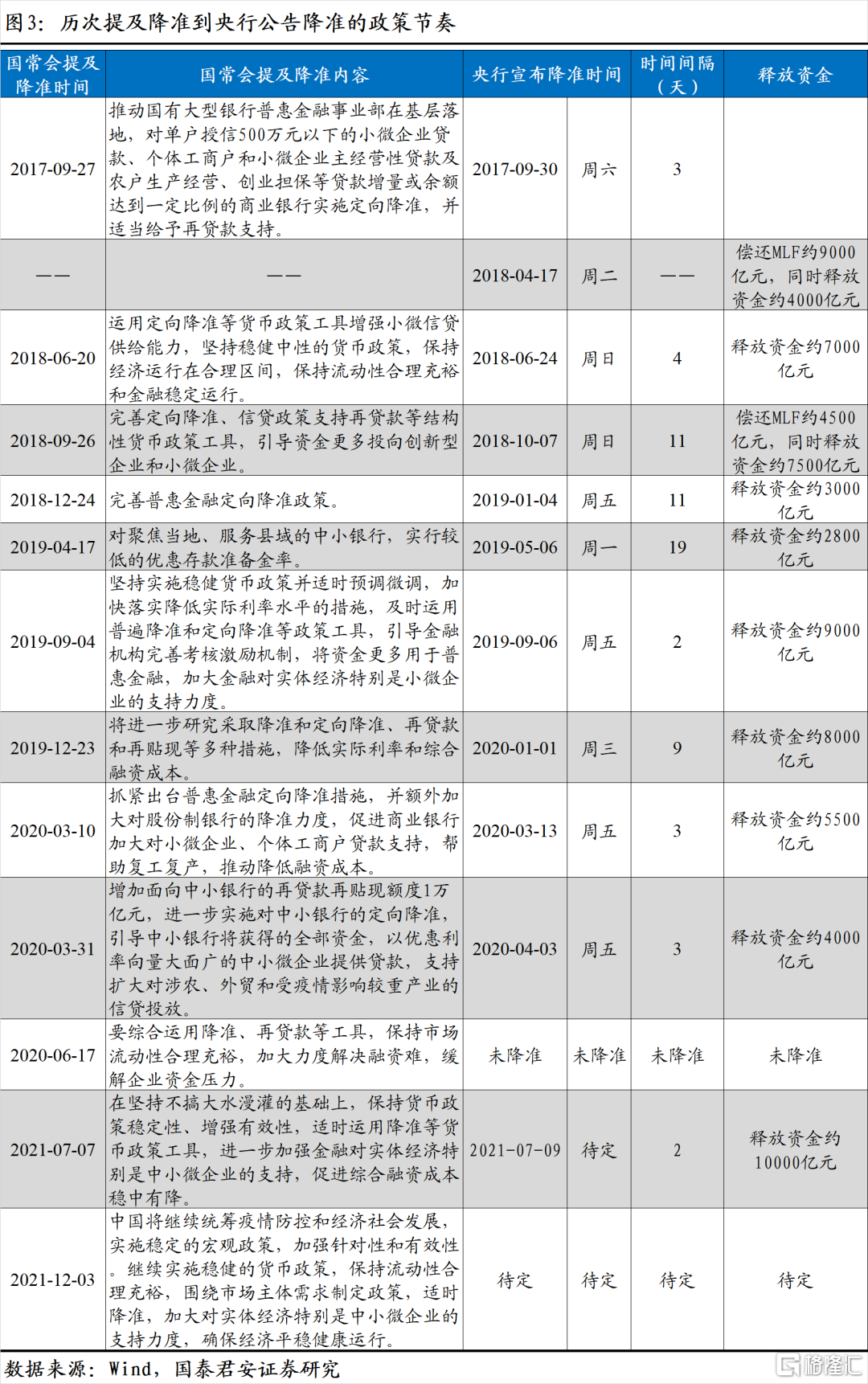

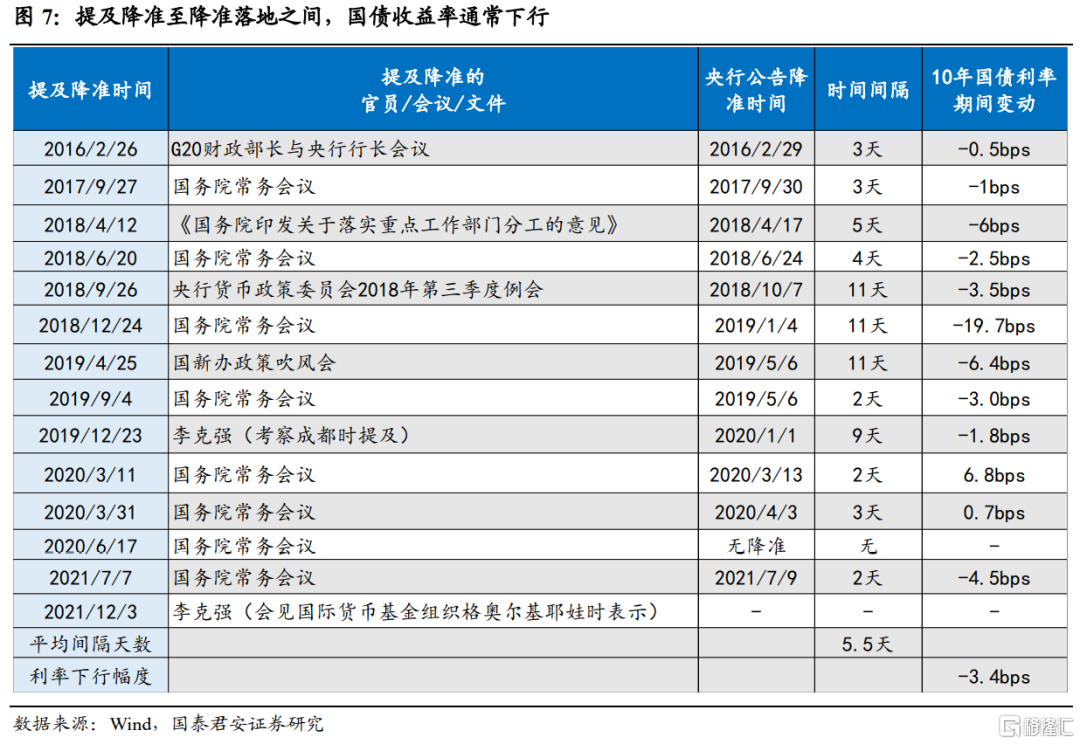

降準時點上,最快在12月上中旬或歲末年初。從政策節奏來看,從歷次的官員或者會議提及降準,到降準落地,歷史上最長是11天,最短是2天,只有2020年6月一次之後未降準。年底附近提到降準的時點,分別是2018年12月24日、2019年12月23日,分別在2019年1月4日和2020年1月1日公告降準,這兩年的春節假期分別主要是在2月(2019.2.4-2.10)和1月(2020.1.24-1.31)。2022年除夕是在1月31日,春節假期集中在2月初。降準應對春節跨年資金緊張的可能性較小,本次降準大概率符合以往政策操作節奏,因而12月上旬或中旬公告降準的可能性較大。當然,歲末年初存在跨年資金面壓力,也是啓動降準的好時機。

但是,我們不排除若以穩增長爲主要考慮,降準時點會進一步推後至需求主導階段(一季度中後期)。2021年11月PMI數據有所回升,主要受供給端帶動,需求端出口韌性仍在,內需持續較弱。後續隨着供給和價格端壓力緩解,“脹”的特徵逐漸淡化,需求端的地產投資下行、出口趨緩和消費復甦緩慢將成爲主導,給經濟帶來較大下行壓力,這將在一季度中後期體現得更明顯。因而若以穩增長爲主要考慮,降準時點也可能推後至一季度中後期。

3. 降準的力度將有多大?影響是什麼?

3.1 或達50個基點,“全面”而非“定向”,“置換MLF”而非額外降準

如果降準落地,我們預計此次降準幅度大概率與2021年7月降準一致,調降或達50個基點。並且考慮到總理提及適時降準主要是爲了“加大對實體經濟特別是中小微企業的支持力度”,以及恆大違約之後“防範信用風險進一步發酵”,我們認爲降準在形式上更可能是信號意義更顯著的“全面降準”而不是“定向降準”。

此外,12月資金缺口並不大,因爲目前地方債都已經發行基本完成目標,12月份爲財政支出大月,理論上資金面不緊,目前債市“滾隔夜”也指向資金面偏鬆。按照常規OMO操作,預計不存在流動性缺口,政府存款、外匯佔款、繳準壓力和M0擾動等其餘四項因素將合計釋放流動性約7496億元。因此,我們認爲從對衝流動性角度,降準可有可無,疊加總理在提及“適時降準”之時,也強調了貨幣政策保持穩健,保持流動性合理充裕。因此我們判斷,如果降準落地,還是會搭配着縮量MLF續作。

3.2 影響一:恆大違約公告之後,信號意義更顯著

如果本次降準落地,大概率將釋放1萬億,雖然一定程度上可以降低銀行成本,但是相比之下,降準信號更爲重大。

我們注意到降準信號釋放之時,適逢恆大違約事件公告,公開承認“不確定是否擁有充足資金繼續履行財務責任”,此表述可以視爲“實質性違約”。我們前期判斷(參見報告“一個時代的落幕:恆大事件衝擊的可能性評估——“宏觀雷達”系列之一,20211012”),恆大自身債務違約並不可怕,其債務佔GDP不足2%,惡劣影響主要是房企債務成片違約、上下遊因商票違約而受連帶衝擊。值得政策層關心的是會進一步拖累社融、工業增加值增速分別達到0.4、1.5個百分點,即會影響後續的“穩信用”和“穩增長”。

我們注意到在違約公告後,廣東省人民政府立即約談恆大,央行也迅速反應表示恆大集團是個別現象,不影響房企“中長期市場的正常融資功能”,並且之後又有證監會、銀保監會也有類似的發聲。

事實上,根據我們的測算,恆大時間存在引爆境內外違約潮的可能,特別是適逢2022年上半年房企境內外信用債到期壓力較大之際。因此我們認爲政策層的反應其實意味着政策層恆大事件對於市場情緒可能造成的負面衝擊較爲重視,有明顯地引導預期穩定的傾向。

3.3 影響二:將有一定壓降銀行負債成本的效果,帶動貸款利率下行

理論上如果全面降準0.5個百分點,將釋放長期資金約1萬億元。從央行披露7月降準效果類推,這部分資金有助於降低銀行資金成本約130億元。若進一步考慮到MLF到期量,則後續淨投放的流動性約在6000億元。與歷次相比規模屬於居中偏上。

1)具體而言,縮量續作MLF的節奏,可能也與7月降準相似,在後續2~3月內分別進行一定幅度的縮量續作,以此來逐步消化降準釋放的長期資金。

2)考慮到12月份MLF到期量爲9500億元,爲2021年全年次高水平,2022年1月份到期量爲5000億元,到期規模相較於2022年上半年其餘月份也明顯更高,若這兩個月繼續等額續作,則會對銀行成本端造成一定壓力,因此我們預計這兩月縮量續作幅度月均約在2000億元左右。

3)當前MLF存量餘額達到5萬億,歷史上最高是2018年9月的5.4萬億,當年6月和10月均發生了降準。如果2021年12月份不降準,則MLF餘額將達到5.95萬億。

而降準對經濟的核心影響是因爲首先壓降了銀行端負債成本,進而帶動貸款利率下行,最終實現企業融資成本的壓降。從最新的Q3貨幣政策執行報告中可以看到,三季度末的一般貸款加權平均利率相較於二季度末上行了10BP至5.3%,更多反映了“緊信用”階段的需求不足問題。當前PPI通脹仍在高位擠壓中小微企業的利潤,實現終端貸款利率的持續下行有助於減輕中小微企業的成本壓力,在經濟壓力加大的同時保障就業,因此仍然是當前和下一階段央行工作的重點之一。

3.4 影響三:引“流”至製造業,給“直達工具”添一把火

我們前期判斷本輪結構性的寬信用啓動可能可以“繞開”寬貨幣而實現,核心原因是結構性工具,特別是直達工具,比如碳減排支持工具等,均採用的是“先貸後借”,使得央行可以繞開了貨幣市場投放和利率調降來補充基礎貨幣缺口。而宏觀審慎(MPA)則是一個輔助這一目標實現的大背景。

基於此,“穩貨幣”環境中不能有效實現“寬信用”的風險點就在於再貸款這些結構性工具撬動信貸的效果不及預期。目前來看,碳減排支持工具對於銀行端來說積極性不高。另外,也可能在於寬財政不及預期。2020年的信用擴張來源於寬財政,而2021年的信用收縮也有很大程度是因爲財政偏緊,有所蓄力。

1)覆盤歷史,之前幾輪寬信用均以寬貨幣作爲必要條件。並且由於前幾輪中我國經濟仍然是主要由地產、城投驅動,而寬貨幣之後由於城投、地產有很大的潛在需求,因此基本上寬貨幣之後均能有效出現了寬信用。

2)而當前,基於地產調控雖然有所糾偏的,但是仍然不會出現全面轉鬆的可能性。我們看到“金融-地產”閉環正在被進一步打破,地產迴歸消費屬性,金融資源對於製造業的進一步流向需要政策加持引導。

3)從Q3的貨政報告裏面和總理講話裏面看,現在實現“穩信貸”,結構性“寬信用”的訴求較強。雖然2021年製造業中長貸正在復甦向好,但是幅度和時間上通常沒有城投和地產對寬貨幣的響應快。減碳企業、中小企業有需求,但是可能銀行積極性不高,就會使得結構性工具打折扣。若後續沒有諸如往輪潛在的大量地產和城投融資需求下,即便“寬貨幣”也不一定能啓動寬信用。

央行此時降準的目的已經不再是單純通過傳統“貨幣——信用”的傳導機制來實現“穩信貸”和“寬信用”,因爲傳統的傳導鏈條中融資需求和信貸投放渠道均不缺,缺的是貨幣端的投放。而當前是地產類融資需求被政策壓制,中小企業、減碳企業有融資需求,也有政策支持,但是銀行端對此類信貸投放並不積極。即便是有“支小再貸款”、“碳減排支持工具”以及“支持煤炭清潔高效利用專項再貸款”的精準支持,銀行端也需要進一步的激勵,打開負債端成本。因此,此次降準如果落地可以幫助經濟向“地產驅動”的時代告別過程中,引導金融資源流向製造業,幫助銀行去支持製造業和減碳企業等。

4. 未來貨幣政策節奏會發生改變嗎?

4.1 降準並不意味全面轉向“寬貨幣”,通脹、債市槓桿等仍是掣肘

此次降準如果落地預計將搭配MLF的縮量,本質旨在助力後續“穩信貸”的實現以及結構性“寬信用”的開啓,我們認爲並不是貨幣政策全面轉鬆的開端。結合總理強調了貨幣政策穩健,保持流動性合理充裕,我們認爲短期內“寬貨幣”將面臨兩大制約。

其中最核心的因素通脹風險,即CPI短期衝高而PPI又維持在高位,疊加冬奧會限產也在加劇通脹隱憂。短期內,豬價以及PPI向下遊CPI傳導的超預期,則將明顯制約貨幣政策寬鬆,但我們認爲仍然尚不至於收緊貨幣。2022年年中後,豬價反彈以及下遊消費品的漲價帶動核心CPI和CPI加速接近央行的通脹閾值(核心CPI 爲2%,CPI爲3%),則可能提前誘發貨幣政策向“緊”的方向調整。

此外,資金面長期平穩下,“滾隔夜”等加槓桿行爲可能會引發央行調整。近期債市“滾隔夜”有所上升,質押式回購成交額多日突破5萬億,反映機構存在加槓桿行爲。從永煤事件之後, 1月中旬,面對跨年資金壓力,央行仍選擇退出過多對衝操作,使得資金面在高槓杆下更爲脆弱,表現出一度緊張的態勢。我們預計若後續槓桿較高,並且上升過快,也可能會制約“寬貨幣”。

4.2 信用風險當前尚不足以觸發貨幣政策轉爲“寬貨幣”

從歷次信用事件爆發後的貨幣政策反應來看:貨幣政策均會選在在穩健的大基調下,貨幣端流動性邊際加碼支持。即歷史上三次信用債違約潮之後,貨幣政策並沒有因此而徹底轉鬆,但均會在短期內(1-2個季度)提供流動性支持,如2018年違約潮、包商事件等。

而對標2020年永煤事件,流動性適度加持可期,但是全面轉鬆仍然需要基本面下行壓力進一步加大作爲催化劑。2020年,央行在11月份兩次續作MLF,12月份超額續作MLF,一改2020年4月之後貨幣端便開始趨緊的狀態。但是並沒有進行降準,可能顧忌降準信號意義過強,當時經濟基本面向好,金融數據方面雖然社融在10月見頂回落,但是幅度有限,並且企業中長貸佔比較高,信貸結構良好。此後1月中旬,面對跨年資金壓力,央行仍選擇退出過多對衝操作,資金面一度收緊。

由此,在信用風險發酵仍然可控的範圍內,2022年內貨幣端的基調仍然是“穩貨幣”,但是進一步演化爲“寬貨幣”並不是完全沒有可能,觸發點有三:一是疫情擾動,經濟壓力加大;二是信用風險繼續發酵,房企違約在2022年上半年超預期;三是寬財政發力仍有遲緩,財政帶動的信用擴張不及預期。

4.3 降準助力“穩信貸”實現,2022年社融“先上後下”更爲確定

從過去的幾輪降準來看,以對衝經濟壓力而不是對衝流動性缺口的降準往往出現在經濟增速和社融均持續下行了一段時間。換言之,經濟壓力邊際加大,而信用又難寬。因此,此次降準如果落地,事實上將幫助貨幣政策結構性工具最終達成2022年“寬信用”啓動的目的。

歷次降準都有效支持了銀行信貸投放中的按揭貸款和企業開發貸。與永煤事件所處採掘行業不同,恆大所處的房地產行業歷來是對“降準降息”更爲敏感。我們預計在降準之後,銀行對於前期房企正常融資,以及居民的房貸需求將會進一步“糾偏式”的釋放。

此外,“穩信貸”分項中,結構性質的再貸款與配合財政週期反彈的基建類貸款都將在降準的影響下有效地投放。具體地,2022年一季度碳減排等結構性支持工具也將陸續落地,成爲2022年信用擴張的增量。基建相關的配套貸款一方面將配合2021年四季度的政府發債,另一方面,也會在2022年上半年的財政前置發力中進行配合式的投放。

4.4 降準之後,還有降息可以期待

此次降準如果落地,我們認爲這不是政策趨鬆的盡頭,在2022年上半年經濟壓力邊際加大的階段,降息仍然值得期待。但是由於央行貨幣政策工具“多管齊下”,疊加此次降準落地,2022年額外再降息仍然需要經濟進一步下行、或信用風險發酵嚴重作爲催化劑。

貨幣政策“價”的工具信號意義更爲重大,將更有效地幫助企業降成本。當前貨幣政策工具之中“降準”屬於數量型的流動性調節工具,雖然信號意義強於MLF等,但是央行仍然可以減少其他操作來對衝降準效果,而降息,特別是調降MLF政策利率,將直接影響市場利率中樞,進而影響貸款利率。若經濟下行壓力較大,並且伴隨着降準、碳減排支持工具以及傳統支小再貸款雖然都給予相關企業更加優惠的貸款利率,起到定向降息作用,但降成本效果均不佳,則面對2022年上半年企業利潤的下滑,額外降息仍有可能觸發。我們的模型測算下,當工業增加值當月同比在2022年一季度下滑至1.1%,即便存在央行OMO操作、再貸款等結構性工具出臺以及降準落地,額外降息的概率更將更大,屆時貨幣政策寬鬆強度將會接近於2015年上半年和2019年下半年,“調降政策利率”將會被觸發。

5. 對標歷史:如果降準落地,後續市場如何變化?

對標歷次降準,降準之後對股債短期均有支撐,對股更爲利好,對債券而言,疊加降息可能性,當前利好仍在,但未來隨着寬信用的不斷髮酵,基本面觸底跡象顯現疊加CPI上行,利率可能會重回震盪狀態。

對標永煤事件後市場表現,我們認爲此次降準對弱資質主體信用類債券提振有限,但將有效穩定市場預期,防止信用風險向流動性風險蔓延,並且同樣提示對股債短期均有支撐,對股更爲利好。

1)永煤事件之後,信用債方面,各等級信用利差均在一週內迅速走闊,行業上採掘行業明顯高於其他行業,地域上河南省和毗鄰身份都明顯走闊。AAA級中票和其他高等級信用在1個月之後維持震盪,小幅收窄,但是中低等級在事件發生之後2個月持續走闊。但是在2021年之後,弱資質的信用債供給鍛壓,加上地產三道紅線還有非標壓縮,信用債市場供不應求,信用利差又開始壓縮。

2)利率債方面,10年國債11月上行超過6BP達到3.25%點位,2020年12月、2021年1月在流動性寬鬆加碼下分別下行1BP和10BP至3.15%。在1月中旬收緊之後再度上行9BP至3.24%。

3)權益方面,受到永煤時間負面衝擊影響最小,更多受益於隨即的貨幣端趨鬆。11月、12月在央行的流動性寬鬆下,萬得全A(除金融、石油石化)反而上漲了88和61點,而在1月中旬收緊之後,在2月下跌了27個點和402點。

More Content