本文來自:興證固收研究,作者:羅雨濃、黃偉平等

投資要點

上一輪美聯儲按照“縮減購債-加息-縮表”的步驟從“危機模式”走向貨幣政策正常化,這樣的順序背後又有怎樣的政策邏輯?

Taper是逐步“鬆油門”的過程,而加息是“踩剎車”,聯儲不可能同時“踩油門”(QE)和“踩剎車” (加息),因此加息只可能發生在taper結束之後。

如何選擇加息和縮表的先後順序則是貨幣政策的“藝術”:1)“先加息,後縮表”代表聯儲貨幣政策執行框架由流動性短缺轉變爲流動性過剩;2)擺脫零利率下限後,聯儲貨幣政策態度主要由聯邦基金利率體現,資產負債表工具處於從屬地位;3)“先加息,後縮表”提高了貨幣政策靈活性並增強了聯儲應對負面衝擊的能力。

2013-2018年,美聯儲從退出寬鬆到收緊貨幣是新形勢下對新框架和新工具進行的試驗,整體取得了良好效果,上一輪的經驗很可能被本輪緊縮週期複製,“taper-加息-縮表”的順序大概率將被沿用。

聯儲貨幣政策向實體的傳導主要是通過利率體系,加息是遏制通脹最有效的工具;

常備回購工具(Standing Repo Facility)的推出意味着此後的緊縮週期中縮表大概率不會缺席。

大類資產走勢不由聯儲貨幣政策路徑決定,而是由預期差驅動。預期差驅動大類資產的邏輯在上一輪聯儲退出寬鬆的過程中得到完美演繹:2017年聯儲加息沒有超出市場預期,因此十年美債收益率和美元指數下行;而2018年聯儲加息幅度超出市場預期,因此十年美債收益率和美元指數上行。

目前市場對明年的加息預期是9月和12月各加息一次。11月中旬通脹預期高漲以及鮑威爾獲得連任一度使市場對2022年的加息預期升至三次。Omicron疫情爆發後,市場加息預期出現回落。接下來兩個關鍵時點對聯儲未來貨幣政策路徑以及大類資產走勢至關重要:1)關注今年12月FOMC會議上聯儲是否做出加速縮減購債的決定。如果taper提速,那麼6月聯儲開啓加息的概率將會大幅提升;2)關注明年6月的FOMC會議。目前聯儲和財政部長耶倫都預測通脹在2022年下半年回落,屆時通脹形勢將會有定論,加息路徑也會變得清晰,同時這次會議上美聯儲很可能對縮表給出指引。

風險提示:美國通脹超預期回落,聯儲對通脹忍耐程度超預期

報告正文

引言:近期在通脹壓力下,市場對聯儲加速taper以及加息的預期高漲。縮減購債、加息和縮表是聯儲收緊貨幣政策的三個步驟,這三者的順序應該如何擺佈以及背後有怎樣的政策邏輯,聯儲收緊貨幣對大類資產又有何影響,本專題嘗試對此進行探討。

1

聯儲收緊貨幣的路徑爲何是“縮減購債-加息-縮表”?

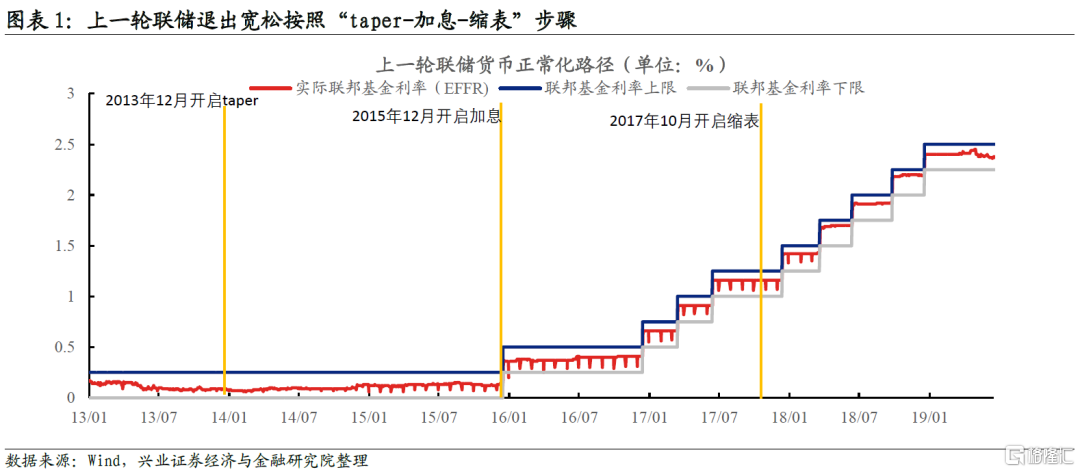

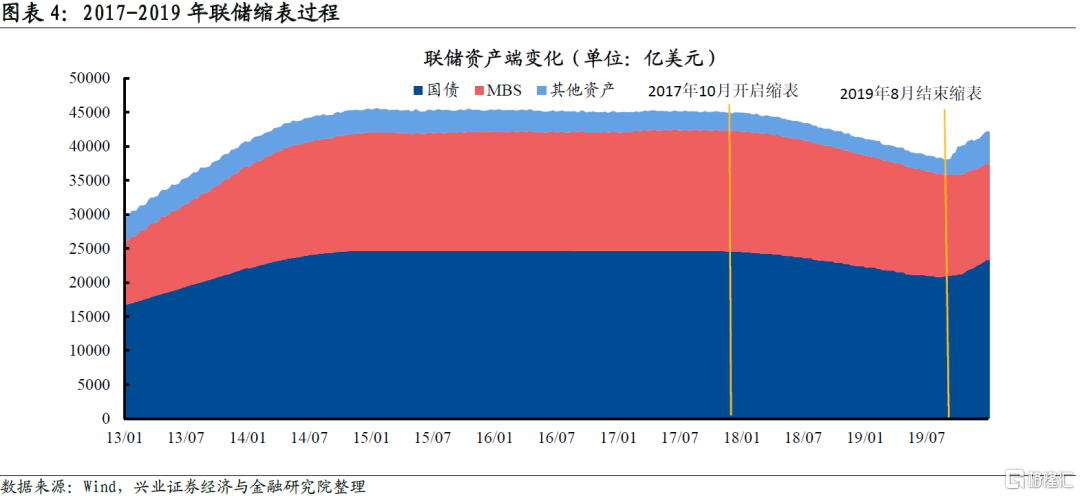

上一輪美聯儲按照“縮減購債-加息-縮表”的步驟從“危機模式”走向貨幣政策正常化。次貸危機中,美聯儲短時間內將聯邦基金利率降至零,面臨零利率下限約束後實施了三輪量化寬鬆。2013年聯儲逐步從非常規貨幣政策中退出,邁向貨幣政策正常化。2013年5月,伯南克發表“taper talk”並在2013年12月正式開啓縮減購債規模。2014年9月taper完成,QE正式結束,但美聯儲對所持有債券到期進行再投資,維持了資產負債表規模。2015年12月美聯儲啓動加息(“liftoff”),將聯邦基金利率目標區間由0-0.25%上調至0.25-0.5%,使政策利率擺脫零利率下限的約束。2016年12月聯儲第二次加息並開啓加息週期,加息途中(2017年10月)聯儲開啓縮表。縮表以聯儲持有債券自然到期的方式實現,以儘量減小對市場的衝擊。“縮減購債-加息-縮表”的順序背後又有怎樣的政策邏輯?

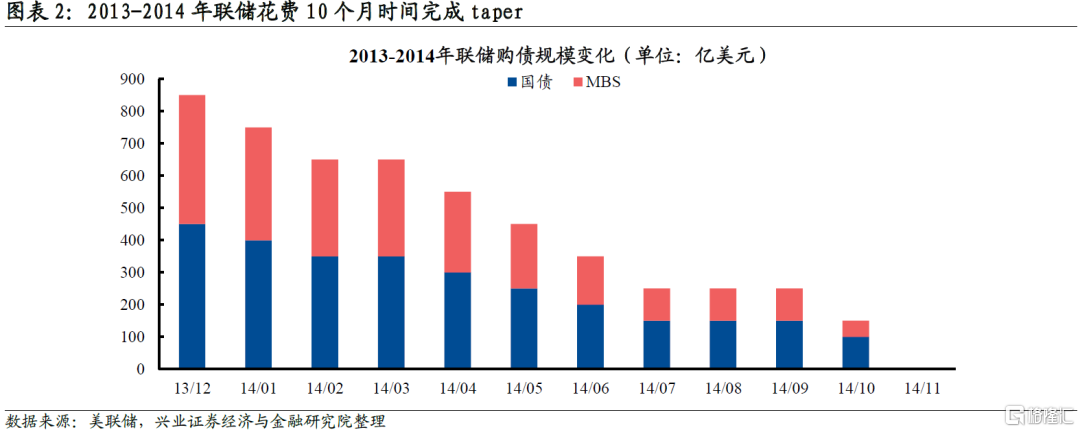

Taper只是寬鬆力度減弱,加息代表貨幣政策走向緊縮,因此加息只可能發生在taper完成之後。Taper是逐步“鬆油門”的過程,而加息是“踩剎車”,聯儲不可能同時“踩油門”(QE)和“踩剎車” (加息),因此加息只可能發生在taper結束之後。理論上聯儲可以做到在QE的同時加息,因爲聯儲擁有IOER和ONRRP組成的“地板系統”,可以在任何情況下擡升聯邦基金利率,但這樣做不符合政策邏輯,也會造成市場預期混亂。因此聯儲在2013年12月開啓taper並在2014年10月結束QE,直到2015年12月才進行首次加息。

加息必須在taper結束後很容易理解,加息和縮表的順序則值得深入探究。加息是動用利率工具,縮表是動用資產負債表工具,理論上先加息或者先縮表都代表貨幣政策走向緊縮,在實踐中也都是可行的,如何選擇加息和縮表的先後順序其實是貨幣政策的“藝術”。在上一輪貨幣政策正常化過程中,聯儲選擇先加息、後縮表,而不是按“last in,first out”法則先縮表,後加息,這代表了聯儲認可的最優路徑,我們可以從以下三方面來理解:

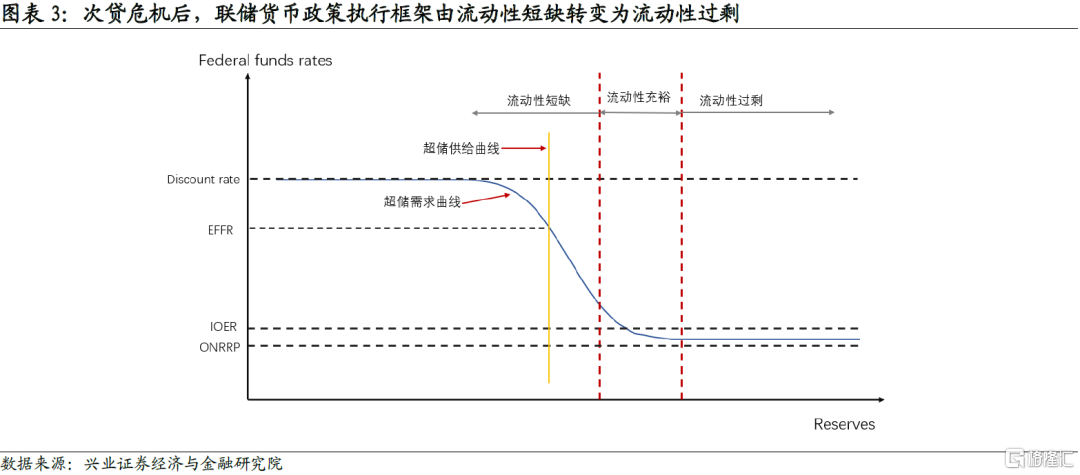

“先加息,後縮表”代表聯儲貨幣政策執行框架由流動性短缺轉變爲流動性過剩。我們曾在專題報告《IOER和ONRRP對聯儲退出寬鬆意味着什麼?》中詳細闡述了次貸危機後,美聯儲貨幣政策執行框架由“流動性短缺”轉變爲“流動性過剩”,貨幣政策實施工具由“走廊系統”轉變爲“地板系統”。“先加息,後縮表”的政策路徑是貨幣政策執行框架轉變的結果。次貸危機前,美國超儲規模維持在較低水平,聯邦基金利率對超儲規模變化十分敏感,超儲需求曲線爲一條陡峭的曲線。美聯儲通過公開市場操作可以有效將聯邦基金實際利率控制在聯邦基金目標區間內。次貸危機後,美國超儲規模大幅上升,聯邦基金利率對超儲變化不再敏感,超儲需求曲線變得十分平坦,美聯儲無法再依靠公開市場操作來調節聯邦基金利率,轉而藉助IOER和ONRRP組成的“地板系統”來調節聯邦基金利率。如果是先縮表,後加息,代表聯儲的意圖是先抽離銀行體系剩餘流動性,向次貸危機前的“流動性短缺”框架靠攏。“先加息,後縮表”則意味着聯儲採用“流動性過剩”框架,加息不受資產負債表規模和超儲規模的影響。實踐證明,在“流動性過剩”框架下聯儲順利實現了貨幣政策正常化。並且在縮表階段,聯儲發現,受市場結構和監管因素影響,超儲需求不再像次貸危機前那樣容易預測,這意味着“流動性短缺”框架的實施難度顯著增大。因此未來很長一段時期內,“流動性過剩”很可能都將是聯儲的貨幣政策執行框架。

擺脫零利率下限後,聯儲貨幣政策態度主要由聯邦基金利率體現,資產負債表工具處於從屬地位。聯儲官員在不同場合多次闡述利率工具和資產負債表工具的相互關係,即聯邦基金利率是聯儲最重要的貨幣政策工具,只有在聯邦基金利率受零利率下限約束時纔會使用資產負債表工具。對於致力於貨幣政策正常化的美聯儲來說,聯邦基金利率從零利率地板擡升是最重要的標誌,聯邦基金利率的變化也能給市場最清晰的預期指引,因此聯儲首先選擇加息是最合理的選項。另外一方面,聯儲對使用資產負債表工具應對不同的經濟環境缺少經驗,而聯儲對聯邦基金利率的使用已經爐火純青。在貨幣政策正常化階段,聯儲對加息的影響更有把握,如果是先縮表,對宏觀經濟和金融市場的影響則更難預測。2013年僅taper就已經引發全球金融市場大幅震盪,縮表的後果更是難以預料。對於求穩的美聯儲來說,先加息、後縮表是最優選擇。事實上在上一輪退出寬鬆的過程中,縮表一直處於加息的從屬地位。聯儲在加息途中且預期未來仍處於加息通道時纔開啓縮表,且縮表的目的是減少冗餘流動性,使利率工具使用更有效(“hold no more securities than necessary to implement monetary policy efficiently and effectively”)。我國央行的價格型調控框架其實和美聯儲的框架很相似,孫國峯司長多次闡明最重要的是跟蹤市場利率,而不用過多關注公開市場操作和央行資產負債表,這說明流動性的“價格”遠比“數量”重要。

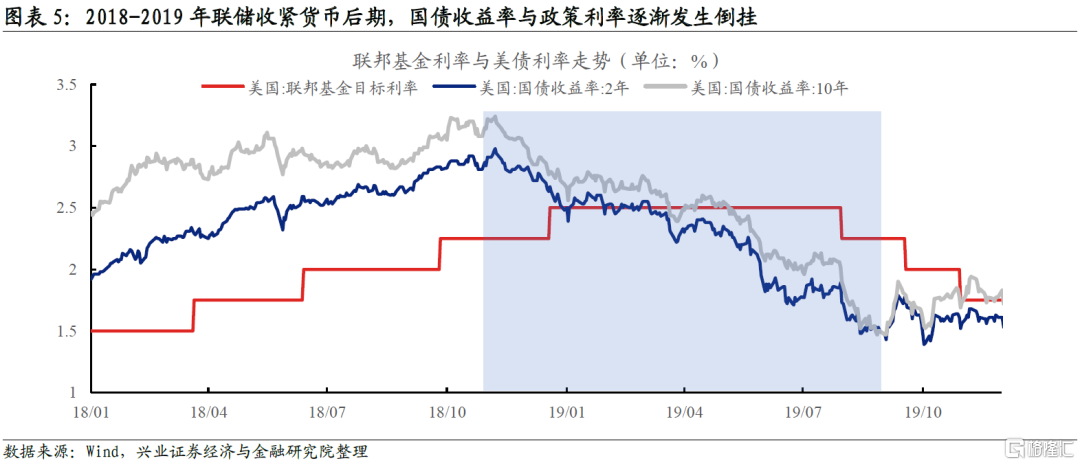

“先加息,後縮表”提高了貨幣政策靈活性並增強了聯儲應對負面衝擊的能力。在聯儲啓動貨幣政策正常化時,美國經濟復甦並不鞏固,如果是先縮表,在基本面出現負面衝擊時,聯儲不得不逆轉收緊政策,在利率仍在零利率地板時進一步滑向擴表的“深淵”。如果選擇先加息,同時保持資產負債表的規模不變,一定程度可以起到對衝貨幣收緊的效果,未來經濟形勢如發生變化,用利率工具應對起來更靈活,聯儲的經驗也更足。更進一步,加息是直接調控短端利率,縮表對長端利率的影響更大(QE壓縮期限利差,縮表則相反),加息和縮表的順序安排也可能實現對收益率曲線的微調。一般而言,聯儲加息的過程中美債收益率曲線走向熊平,如果先加息,後縮表,在加息後半段就能提高期限利差,防止或推遲曲線倒掛的情況出現。在加息後期,美債的問題不是需求不足,而是基本面預期轉弱導致美債需求上升,2018-2019年短端和長端利率均大幅下行並與聯邦基金利率倒掛。在這個階段縮表就能一定程度緩和美債供求的矛盾。

2

這一輪聯儲收緊貨幣的步驟會不一樣嗎?

這次聯儲收緊貨幣的宏觀背景與上一輪收緊週期完全不同。2015年聯儲啓動加息時,美國基本面復甦基礎仍不鞏固,核心通脹離2%的目標值還有很遠的距離,聯儲執行的是一套“事前預防”的貨幣政策框架,可以說是爲了實現貨幣政策正常化而加息。2016年底經濟形勢進一步明朗,通脹從底部擡升後,聯儲才真正開啓一段長達兩年的加息週期。而在2022年,聯儲很可能因爲通脹而被動加息,這將是一系列“事後補救”的貨幣政策措施。2013-2018年,美聯儲從退出寬鬆到收緊貨幣是新形勢下對新框架和新工具進行的試驗,整體取得了良好效果,上一輪的經驗很可能被本輪緊縮週期複製,“taper-加息-縮表”的順序大概率將被沿用。

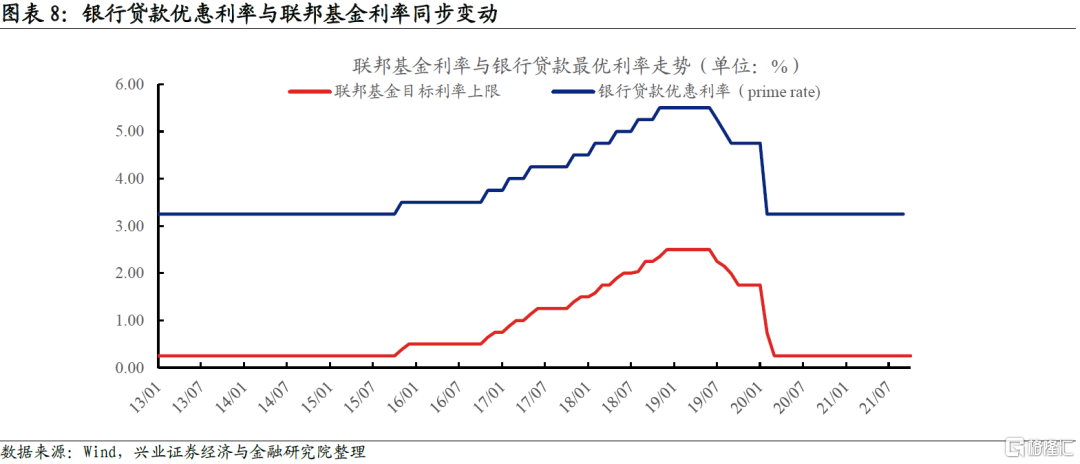

聯儲貨幣政策向實體的傳導主要是通過利率體系,加息是遏制通脹最有效的工具。目前聯儲仍然將通脹“甩鍋”給疫情和供給側,並且“用嘴”打壓通脹預期,但是通脹的高度和持續性越來越接近聯儲的忍耐閾值,聯儲將不得不通過收緊貨幣來打壓需求側以遏制通脹。在加息和縮表中,加息是應對通脹更有效的工具。因爲債券市場利率(主要是短端)和信貸市場利率(Bank Prime Loan Rate)與聯邦基金利率直接掛鉤,聯邦基金利率擡升可以直接傳導至居民房貸、車貸、信用卡貸款成本以及企業信貸成本。縮表對全社會融資成本的傳導並不直接,儘管縮表對長端利率的影響更顯著,但這個影響很難準確量化,聯儲也很難通過政策精準調控。我國貨幣政策傳導也一定程度借鑑了美聯儲的模式,即通過OMO和MLF利率向LPR傳導進而影響實體的融資成本。

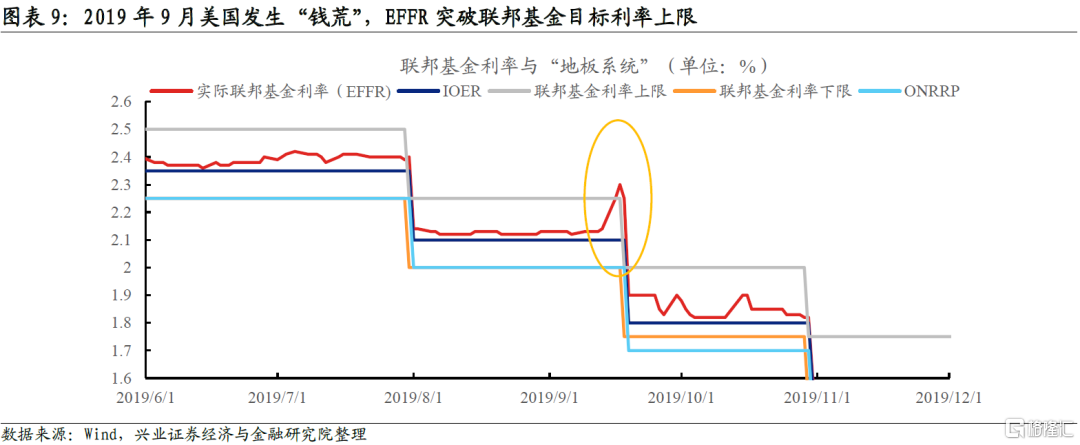

常備回購工具(Standing Repo Facility)的推出意味着此後的緊縮週期中縮表大概率不會缺席。2021年6月FOMC會議上聯儲正式推出SRF工具,在流動性緊張的情景下合格對手方可以通過SRF以國債作爲質押從美聯儲借出美元。該工具有兩大作用:1)確保貨幣政策的有效實施和貨幣市場的平穩運行。2019年9月,繳稅和國債供給因素疊加導致機構對超儲需求大幅上升,這次“錢荒”下聯邦基金實際利率突破了聯邦基金目標利率上限。如果將SRF利率設置在聯邦基金目標利率的上限,那麼就不再會發生類似的情況,機構將不會被迫拋售國債換取流動性,三方回購市場和歐洲美元市場等其他貨幣市場也將運行得更加平穩。2)降低機構對超儲的需求。在沒有SRF工具的情況下,爲了應對臨時流動性需求,銀行會預防性持有較大數量的超儲。SRF工具的落地將大幅減少銀行對超儲的需求量。既然SRF工具導致銀行超儲需求下降,那麼通過縮表抽離銀行體系過剩流動性也更加合理,縮表造成貨幣市場震盪的風險也大幅降低。

3

市場當前的預期與可能的預期差

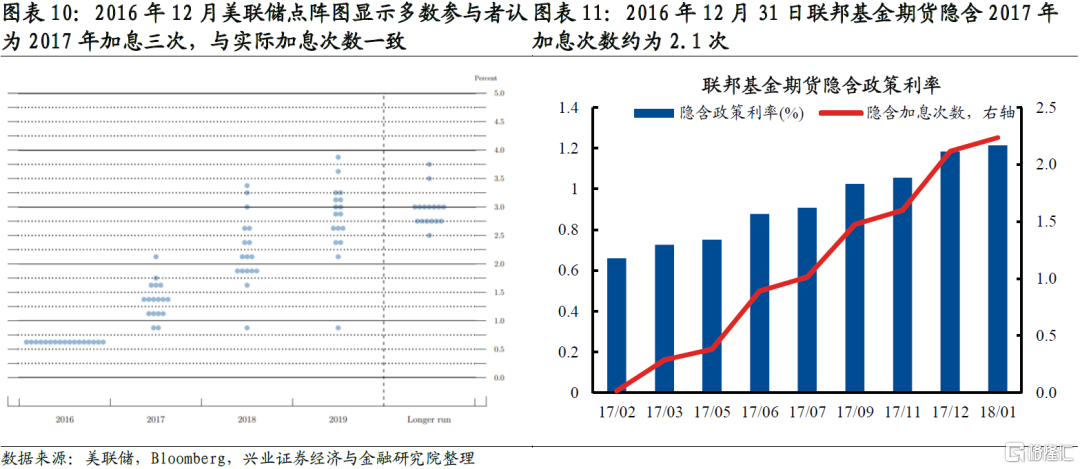

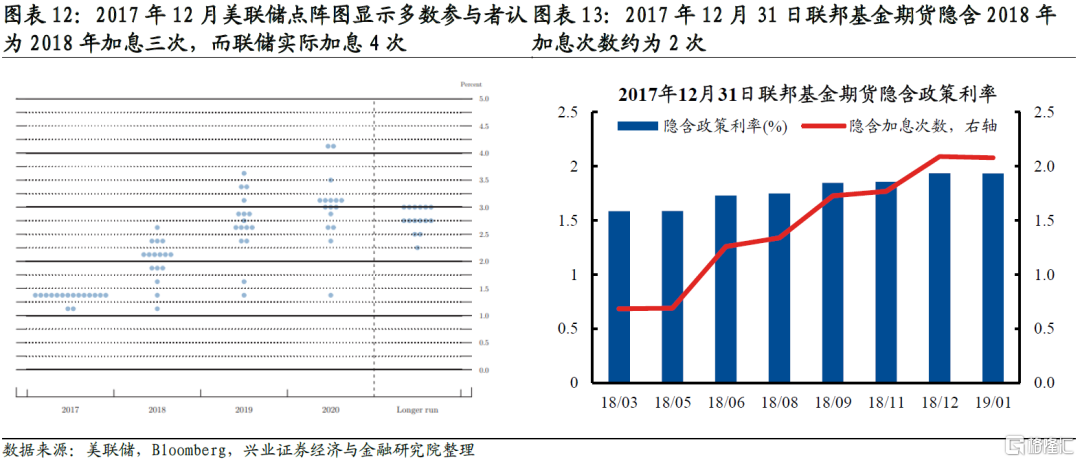

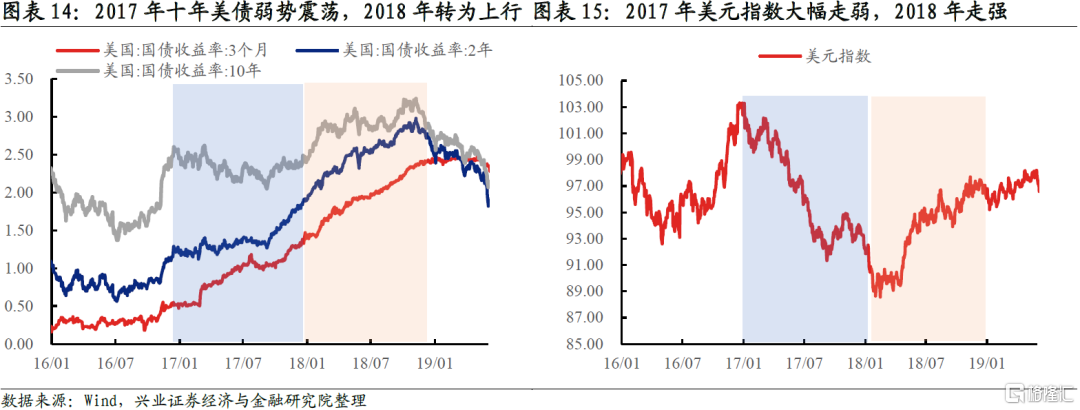

大類資產走勢不由聯儲貨幣政策路徑決定,而是由預期差驅動。預期差驅動大類資產的邏輯在上一輪聯儲退出寬鬆的過程中得到完美演繹。2016年12月聯儲第二次加息並開啓加息週期,當月的點陣圖顯示2017年將加息三次。2016年12月31日聯邦基金期貨隱含利率顯示市場預期2017年將加息兩次,低於聯儲點陣圖的預測。2017年聯儲實際加息三次,與2016年12月點陣圖的預測一致。對應到大類資產上,2017年大部分時間10年美債利率震盪下行,美元指數更是大幅下行,這與基本面和通脹讀數上行的宏觀背景相違背。事後看,儘管2017年聯儲加息次數超出聯邦基金期貨市場的預期,但符合聯儲自己的指引,因此實際加息對資產價格的影響並不顯著。再看2018年,2017年12月點陣圖顯示2018年將加息三次,聯邦基金期貨顯示只加息兩次,而2018年聯儲實際加息四次,收緊幅度超出市場預期。因此儘管2018年美國基本面已出現見頂跡象,但十年美債收益率仍然上行且美元指數走強。

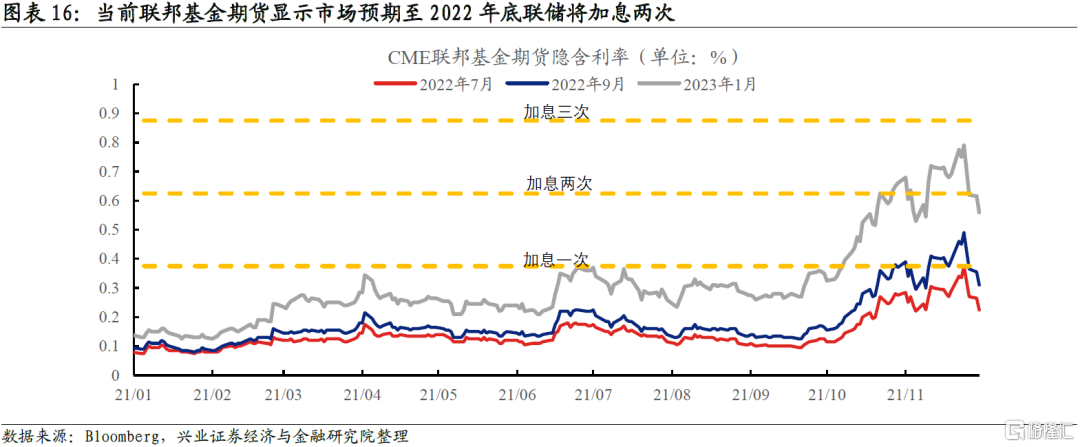

11月底聯邦基金期貨顯示市場預期2022年將加息兩次。11月中旬通脹預期高漲以及鮑威爾獲得連任一度使市場對2022年的加息預期升至三次。Omicron疫情爆發後,市場加息預期回落,目前市場對明年聯儲的加息預期是9月和12月各加息一次,12月FOMC會議點陣圖將給市場更進一步的預期指引。我們曾在年度策略報告《待時而舉,欲厚遺之》中指出2022年海外市場的核心矛盾將是通脹和聯儲的應對。我們認爲在巨大的通脹壓力下,聯儲將被迫收緊貨幣以遏制通脹。按照我們在前文闡述的聯儲收緊貨幣路徑,taper結束後聯儲才具備加息的條件,聯儲在加息的同時也會對縮表給出指引。接下來兩個關鍵時點對聯儲未來貨幣政策路徑以及大類資產走勢至關重要:

1)關注今年12月FOMC會議上聯儲是否做出加速縮減購債的決定。如果taper提速,那麼6月聯儲開啓加息的概率將會大幅提升。

2)關注明年6月的FOMC會議。目前聯儲和財政部長耶倫都預測通脹在2022年下半年將回落,屆時通脹形勢將會有定論,加息路徑也會變得清晰,同時這次會議上美聯儲很可能對縮表給出指引。

風險提示:美國通脹超預期回落,聯儲對通脹忍耐程度超預期

More Content