本文來自: 嘉偉 Financial Insights,作者:鄭嘉偉、廖旦

核心觀點

海外Delta病毒流行疊加異常天氣導致進出口數據強勢反彈。8月份出口數據錄得2943.20億美元,同比增速爲25.60%,兩年複合同比增速爲17.05%。在我國主要出口商品中,機電產品和勞動密集型產品出口金額同比增幅較大。8月我國共出口機電產品1696.01億美元,佔總出口金額57.62%,較上一月同比增速增加4.42pct。其中出口金額佔最大爲自動數據處理設備及其零部件,8月份共出口210.25億美元,佔總出口金額7.14%,同比增速爲12.77%,連續三個月增速保持在10%以上,反應了海外國家復工復產過程中對我國機電產品需求增加。機電產品中增速最快品類爲集成電路,8月份出口金額爲143.05億美元,佔總出口金額4.86%,較上月出口同比增速上升了13.38pct;家用電器8月出口金額爲86.71億美元,同比增速爲33.21%,同比增速較上一月上升了7.39pct。機電產品高增速反應了海外國家復工復產狀態下對於我國工業產品需求較高,同時8月由於Delta病毒的擾動導致部分訂單轉移至國內。勞動密集型產品以及醫療設備延續高增速狀態。服裝及衣着8月出口同比增速爲8.59%,增速較上月提升0.38pct;紡織紗線、織物及製品8月出口較上月同比減少14.90%,同比增速收窄11.88pct;醫療器械8月出口同比增速爲17.89%,較上月增速回升34.99pct,反應了疫情擾動下海外對於抗疫物資需求增加。同時由於颱風“煙花”造成7月份部分口岸封岸,導致7月積壓貨物集中在8月出口,也導致了7月出口基數低於預期,8月出口數據高於預期。

病毒Omicron影響全球經濟復甦步伐。2021年11月25日,南非國家傳染病研究所警告稱發現B.1.1.529的新變種新冠毒株,預計比德爾塔傳播力更強。從新變異公佈,到刷屏全世界媒體用了不到1 天,再到 WHO 判斷其“令人擔心”,給予Omicron(O)的特殊命名也用了不到1 天。這是面對所有突變毒株時,WHO 響應最快的一次。目前已經和席捲全球的德爾塔歸屬在同一級別。此外,Nature11月25日發佈文章稱,該變體在抗體識別刺突蛋白區域包含大量突變,可能會削弱疫苗效力。摩爾團隊表示,南非已經報告,在接種強生、輝瑞-BioNTech和牛津-阿斯利康疫苗人羣中,發生了突破性感染。當前歐洲新冠疫情正處在新一輪爬坡期,Omicron橫空出世無疑給歐洲日趨嚴峻的疫情“雪上加霜”,歐洲多個國家明確延後新冠疫情解封計劃。全球經濟從疫情中復甦預期受到影響。

海外通脹水平暫時還未有下降的跡象,美聯儲Taper節奏或有反覆。儘管Taper正在按照原有節奏落地,但美國通脹水平暫時還未有下降的跡象。美國在多次喊話OPEC+增產無果後,宣佈聯合多國釋放石油儲備,以期給高油價降溫。目前公佈的石油儲備釋放總量爲6420萬桶,相當於全球日消耗量的一半多點,無疑“杯水車薪”。Omicron出現,全球原油價格暴跌,OPEC+也有了暫緩增產理由。多重因素下,疊加美國房價飆升,感恩節消費強勁等因素,使得美國通脹水平居高不下。Omicron出現,可能會影響到當前美聯儲Taper節奏。而韓國、新西蘭央行依然再次加息抑制通脹。

國內穩增長壓力增加,加強宏觀跨週期調節。10月份工業企業利潤繼續回升,但上下遊行業間盈利分化狀況尚未明顯改善,部分下遊行業成本承壓,工業企業經營下行壓力仍存。國內將加強宏觀政策跨週期調節,深入落實保供穩價相關政策,推動經濟高質量發展。隨着Omicron出現,國內防疫政策將趨嚴,加大財政託底效應,維持貨幣政策流動性合理充裕,更有效地保就業、保民生。

投資建議

病毒變異,風險偏好下降,短期投資者尋求避險資產。雖然Omicron殺傷力和持續程度還有待評估,但從世衛組織表述來看,引發全球資本市場震盪,美股創出2021年以來最大跌幅。在持續關注Omicron進展同時,配置上投資者短期尋求避險資產爲主,包括債券、黃金等;除了配置避險資產外,還可關注因恐慌情緒引發的過激反應,大盤藍籌錯殺帶來的優質權益資產長期配置機會、北交所新股申購機會以及第二批REITS上市帶來的機會。

正文

一、病毒變異,投資者尋求避險資產

病毒Omicron影響全球經濟復甦步伐。2021年11月25日,南非國家傳染病研究所警告稱發現B.1.1.529的新變種新冠毒株,預計比德爾塔傳播力更強。從新變異公佈,到刷屏全世界媒體用了不到 1 天,再到 WHO 判斷其“令人擔心”,給予Omicron(O)的特殊命名也用了不到 1 天。這是面對所有突變毒株時,WHO 響應最快的一次。目前已經和席捲全球的德爾塔歸屬在同一級別。此外,Nature11月25日發佈的文章稱,該變體在抗體識別的刺突蛋白區域包含大量突變,可能會削弱疫苗效力。摩爾團隊表示,南非已經報告,在接種強生、輝瑞-BioNTech和牛津-阿斯利康疫苗的人羣中,發生了突破性感染。當前歐洲新冠疫情正處在新一輪爬坡期,Omicron的橫空出世無疑給歐洲日趨嚴峻的疫情“雪上加霜”,歐洲多個國家明確延後新冠疫情解封計劃。全球經濟從疫情中復甦預期受到影響。

海外通脹水平暫時還未有下降的跡象,美聯儲Taper節奏或有反覆。儘管Taper正在按照原有節奏落地,但美國通脹水平暫時還未有下降的跡象。美國在多次喊話OPEC+增產無果後,宣佈聯合多國釋放石油儲備,以期給高油價降溫。目前公佈的石油儲備釋放總量爲6420萬桶,相當於全球日消耗量的一半多點,無疑“杯水車薪”。Omicron出現,全球原油價格暴跌,OPEC+也有了暫緩增產理由。多重因素下,疊加美國房價飆升,感恩節消費強勁等因素,使得美國通脹水平居高不下。Omicron出現,可能會影響到當前美聯儲Taper節奏。而韓國、新西蘭央行依然再次加息抑制通脹。

國內穩增長壓力增加,加強宏觀跨週期調節。 10月份工業企業利潤繼續回升,但上下遊行業間盈利分化狀況尚未明顯改善,部分下遊行業成本承壓,工業企業經營下行壓力仍存。國內將加強宏觀政策跨週期調節,深入落實保供穩價相關政策,推動經濟高質量發展。隨着Omicron出現,國內防疫政策將趨嚴,加大財政託底效應,維持貨幣政策流動性合理充裕,更有效地保就業、保民生。

病毒變異,風險偏好下降,短期投資者尋求避險資產。雖然Omicron殺傷力和持續程度還有待評估,但從世衛組織表述來看,引發全球資本市場震盪,美股創出2021年以來最大跌幅。在持續關注Omicron進展同時,配置上投資者短期尋求避險資產爲主,包括債券、黃金等;除了配置避險資產外,還可關注因恐慌情緒引發的過激反應,大盤藍籌錯殺帶來的優質權益資產長期配置機會、北交所新股申購機會以及第二批REITS上市帶來的機會。

二、大類資產觀察(2021.11.21-2021.11.28)

1.股票市場:海外市場恐慌性下跌

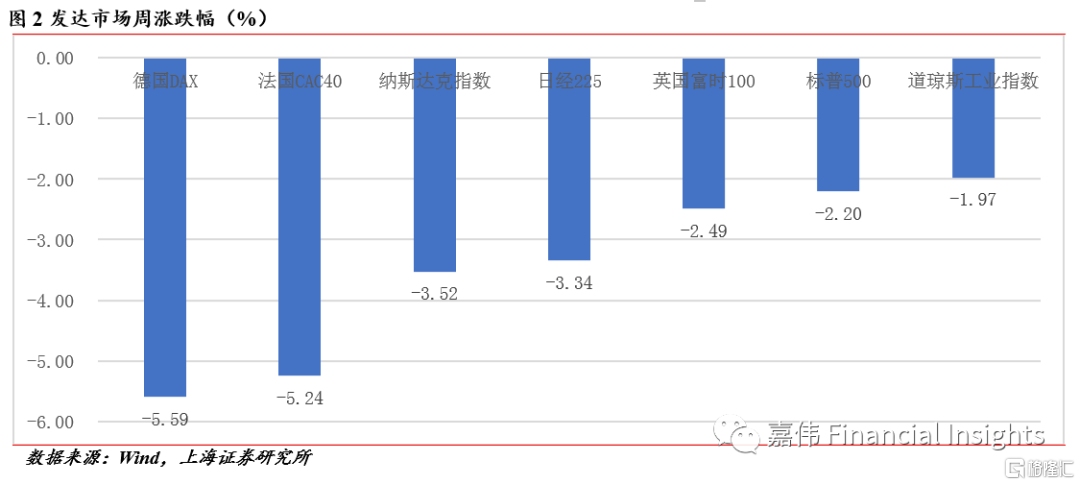

Omicron對發達權益市場造成恐慌性下跌。跌幅最大爲德國DAX,爲-5.59%;其次爲法國CAX40,跌幅爲5.24%。納斯達克指數和日經225有3個點以上的跌幅;英國富時100和標普500下跌2個點以上。道瓊斯工業指數下跌幅度最小,但也接近2個點,創出2021年以來最大日跌幅。

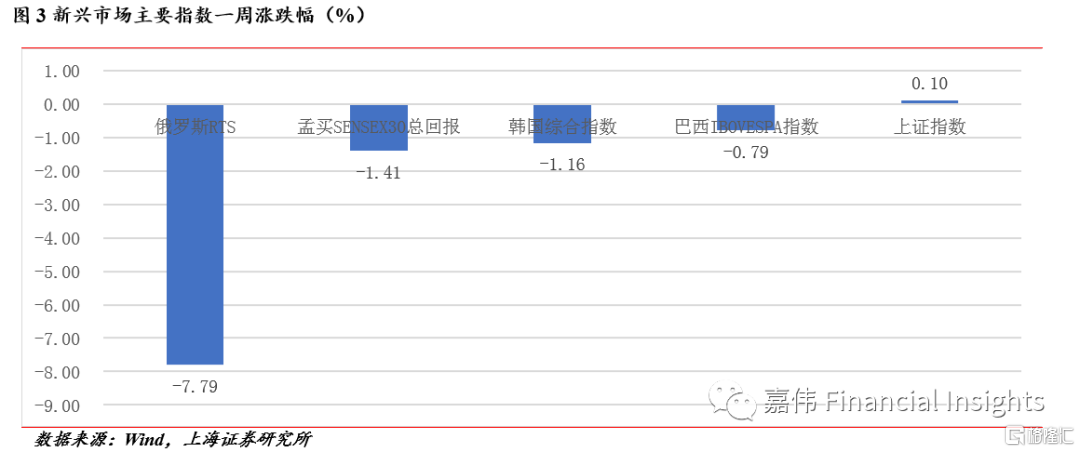

新興市場行情分化。得益於我國疫情控制良好,我國上證指數上漲0.1%。其他指數均表現下跌,孟買、韓國、巴西市場均表現下跌,幅度在1個點上下。俄羅斯RTS指數下跌幅度最大,爲-7.79%。

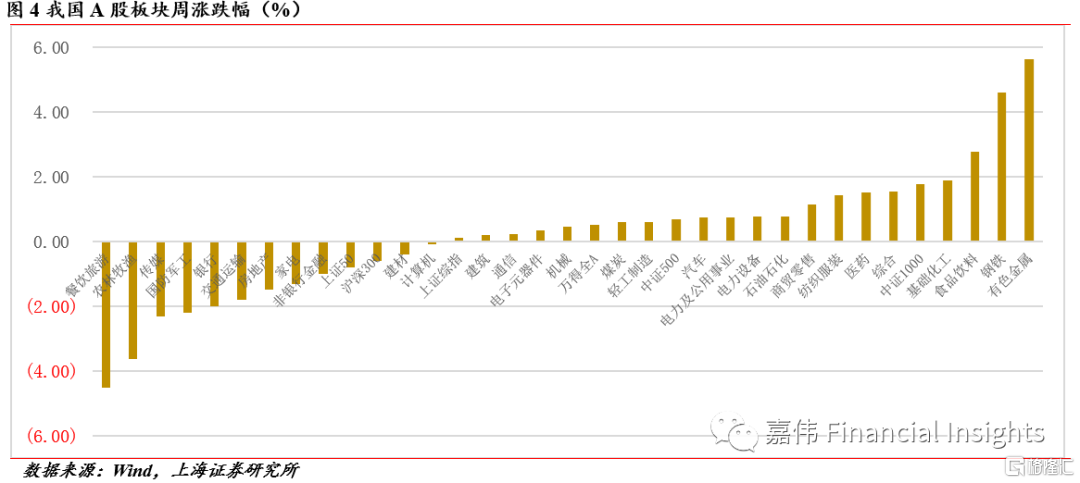

行業角度,國內A股市場有色金屬和鋼鐵周漲幅較大,分別爲5.63%、4.59 %,消費、基礎化工和醫藥繼續表現出色。受疫情形勢加重,餐飲旅遊板塊出現大幅下跌,爲-4.5%。農林牧漁、軍工、傳媒等領跌。

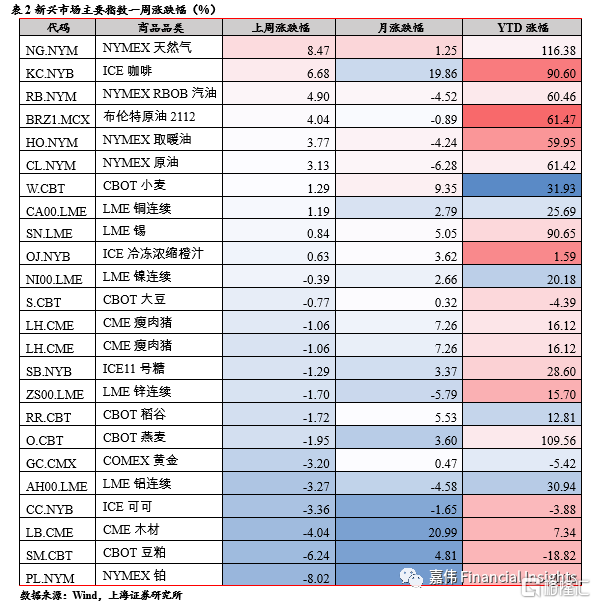

2.大宗市場:聚焦疫情,原油價格暴跌

1)國際商品市場

美國聯合印度、日本等多個主要消費國釋放戰略儲備,但並不及市場預期,拋儲落地後,天然氣和石油相關品種下跌幅度較大。基於消費國釋放戰略儲備的行動,OPEC+主要產油國甚至表示要重新考慮後期增產問題,或有減小增產舉動,但隨着Omicron的出現,OPEC+有更多的不增產的理由。周跌幅較大的品種有:黃金、鋁、可可、木材、豆粕、鉑,但疫情惡化下,黃金以及其他貴金屬的需求正在擴大。

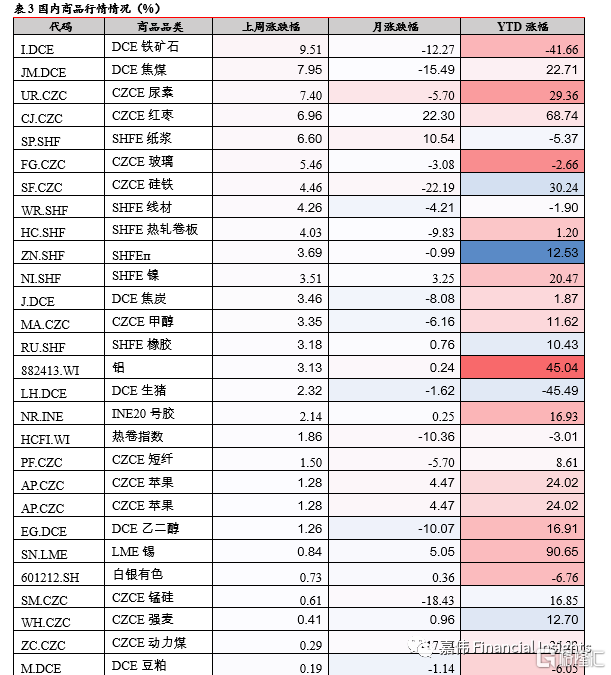

2)國內商品市場

國內主要商品表現不一。其中,鐵礦石表現最佳,累計上漲9.51%,其次爲焦煤,上漲7.95%,鐵礦石和焦煤上漲一方面由於市場對12月份鋼廠復產存在較強預期,以及鋼廠在低庫存狀態下存在補庫需求,一方面受益於房地產市場預期的變化,市場情緒回暖支撐礦價反彈,但當前鐵礦石仍延續供穩需弱格局,港口庫存仍在進一步累庫,在基本面未有改善的情況下礦價反彈高度有限,預計繼續維持震盪爲主;跌幅較大的品種有:螺紋鋼、菜粕、花生、黃金、純鹼、棕櫚油、白銀、苯乙烯等。

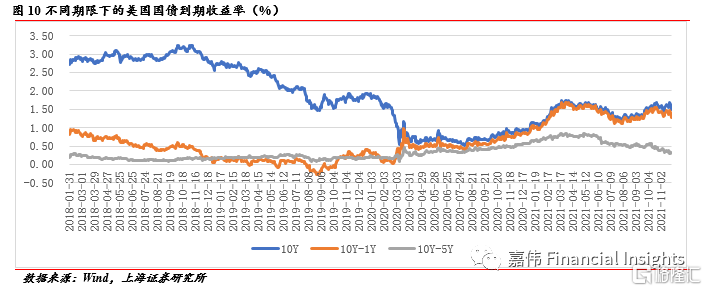

3.債券市場:美債收益率大幅下行

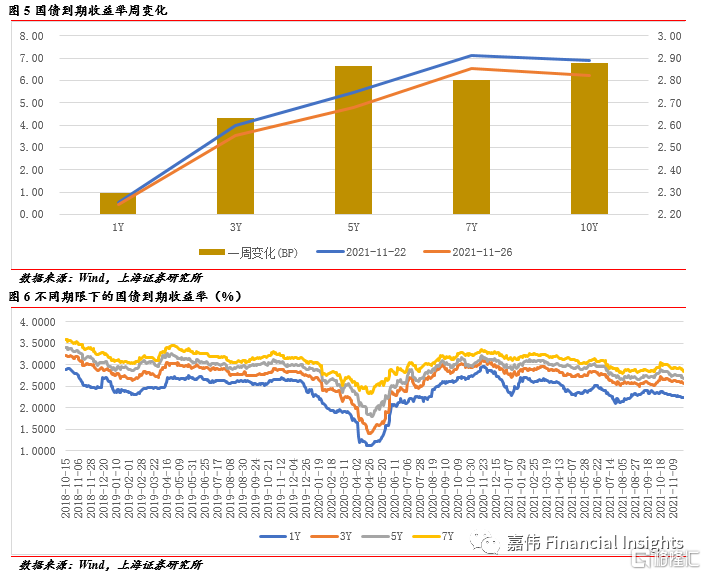

1)國內市場

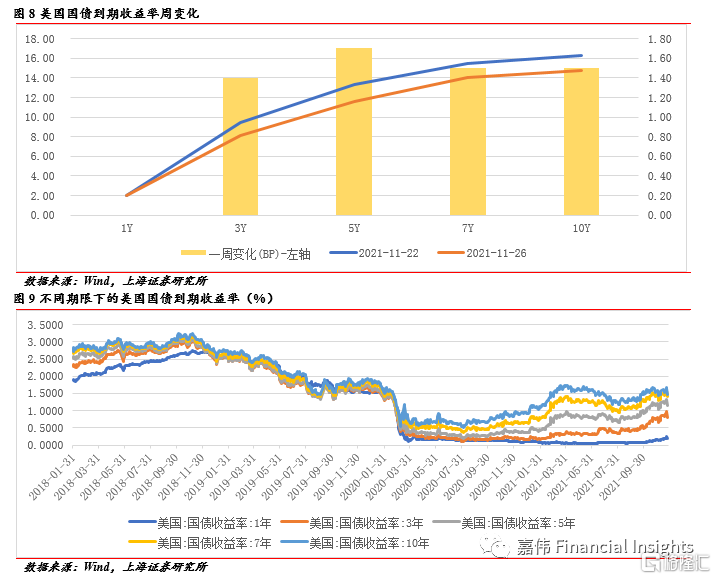

美聯儲新任主席落地,市場對美聯儲加息預期下降,疊加國內的流動性合理充裕,跨週期調節預期強力,國債到期收益率出現下滑。1年、3年、5、7年、10年期國債到期收益率分別下滑0.96 、4.32 、6.62 、6.00 、6.76個BP。

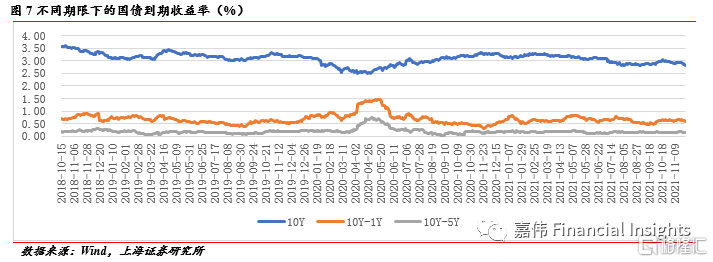

2)美債市場

美聯儲公佈初聯邦公開市場委員會(FOMC)貨幣政策會議紀要顯示,與會美聯儲官員認爲當前美國的高通脹水平反映了可能存在的暫時性因素,但通脹壓力得到緩解會比早前預測的時間更久。能源價格上漲,工資增長強勁,房租支出高企,這些都助推了通脹。雖然通脹壓力會持續更長時間,多數觀點仍然是明年的高物價壓力會有所緩解,不確定性也在增強。此外,美聯儲新一屆主席落地,Omicron疫情擔憂,美債到期收益率大幅下行。

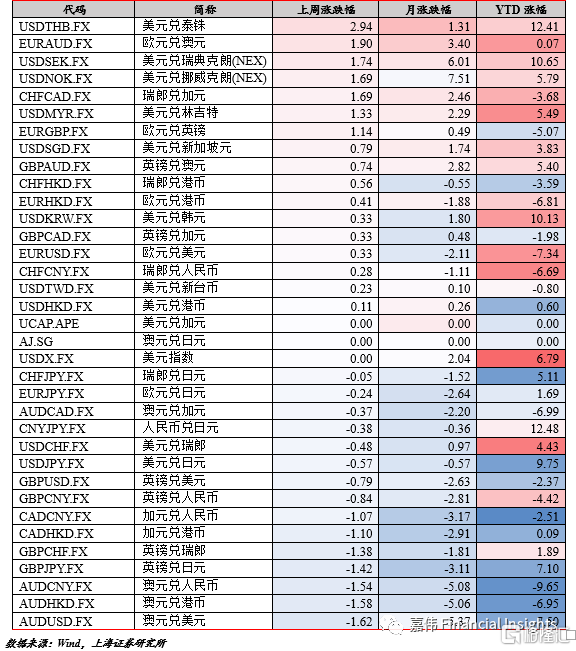

4.外匯市場:關注避險品種

在最新新冠變種病毒Omicron被世界衛生組織列爲“關切變種”(Variantof Concern)的同一天,全球匯率市場均出現了不同幅度的震盪。其中,美元兌泰銖上漲幅度最大,累計上漲2.94%;美元兌澳元次之,累計上漲1.90%;澳元兌美元墊底,累計下跌1.62%;澳元兌港幣跌幅次大,累計下跌1.58%。

三、本週重要事項

未來一週,市場最關注的經濟數據就是美國11月非農就業報告。從目前市場預期來看,數據表現可能會好壞不一,其中新增就業人數可能會較此前一個月有所減少,失業率可能也會略有下降,而勞動參與率和時薪同比增速可能會小幅上行。當前,美國依然有數百萬個職位空缺,公司迫切需要工人。通脹和額外的失業救濟金計劃到期可能會激勵許多工人重返工作崗位。但是疫情、假期以及氣溫轉冷等因素同樣會影響人們尋找工作的熱情。

經濟數據方面,可關注中國官方製造業和非製造業PMI數據;美國將公佈ISM製造業和非製造業PMI;非農前的11月ADP就業數據;歐元區多個國家以及韓國將公佈最新的CPI數據;澳大利亞和法國都將公佈第三季度GDP。

央行貨幣政策方面,可關注歐洲央行、英國央行和日本央行講話。如果疫情進一步發酵,撇開沒有加息預期歐洲央行和日本央行不論,英國央行加息預期預計充滿變數。

四、風險提示

監管力度持續加大、經濟超預期反彈、通脹大幅上行、海外市場不確定性增強、違約事件頻率上升、疫情不確定性。

More Content